Er du træt af at udvælge enkeltaktier, men ønsker ikke at realisere beskatning fra din aktiesparekonto? Lad os diskutere investeringsobjekter, der egner sig til en aktiesparekonto, hvormed kontoen kan omdannes til en veldiversificeret, lavomkostnings- og skatteeffektiv “fond”, som du ikke mister nattesøvnen over.

Egnede selskaber/produkter er for eksempel investeringsselskaber samt fonde og trusts, der er børsnoteret som aktier. Man kan poste idéer og information om enkelte investeringsobjekter i tråden, men eksempler på porteføljer med begrundelser ville være meget velkomne.

Her er lidt til at starte med. De to første er sikkert så velkendte selskaber for alle, at vi holder det kort for deres vedkommende.

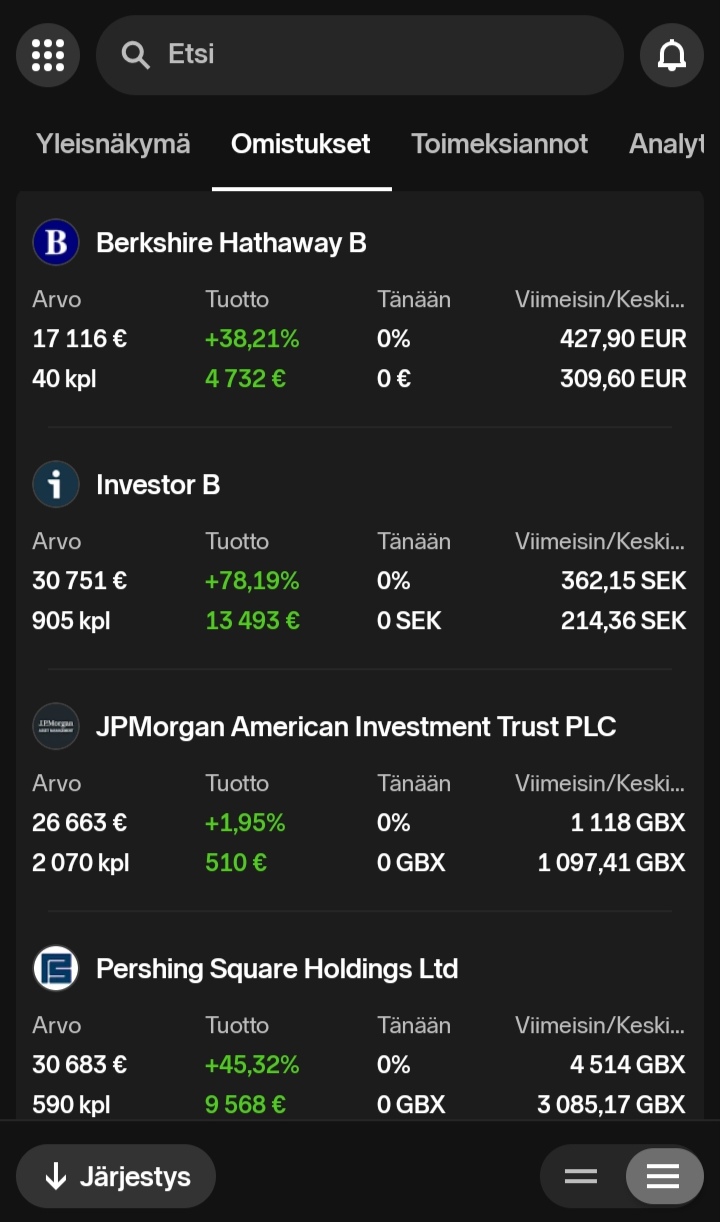

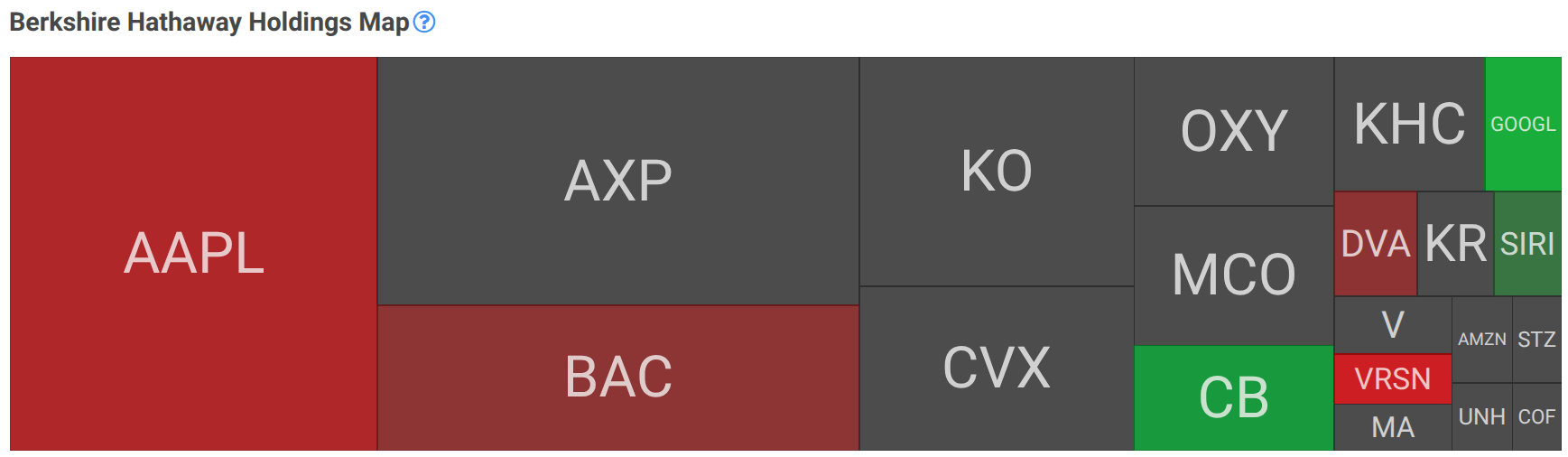

Berkshire Hathaway

Investerer hovedsageligt i USA. Betaler ikke udbytte, så det passer godt til en aktiesparekonto. Desværre er Buffett selv allerede trådt i baggrunden.

Investor AB

Investerer hovedsageligt i Sverige. Porteføljeselskaberne er dog i vid udstrækning globalt agerende. Det største minus er den kildeskat på 15 %, der opkræves af udbytter. Udbyttet er dog i øjeblikket ret lavt på 1,5 %, så den omkostning, dette medfører, forbliver forholdsvis lille.

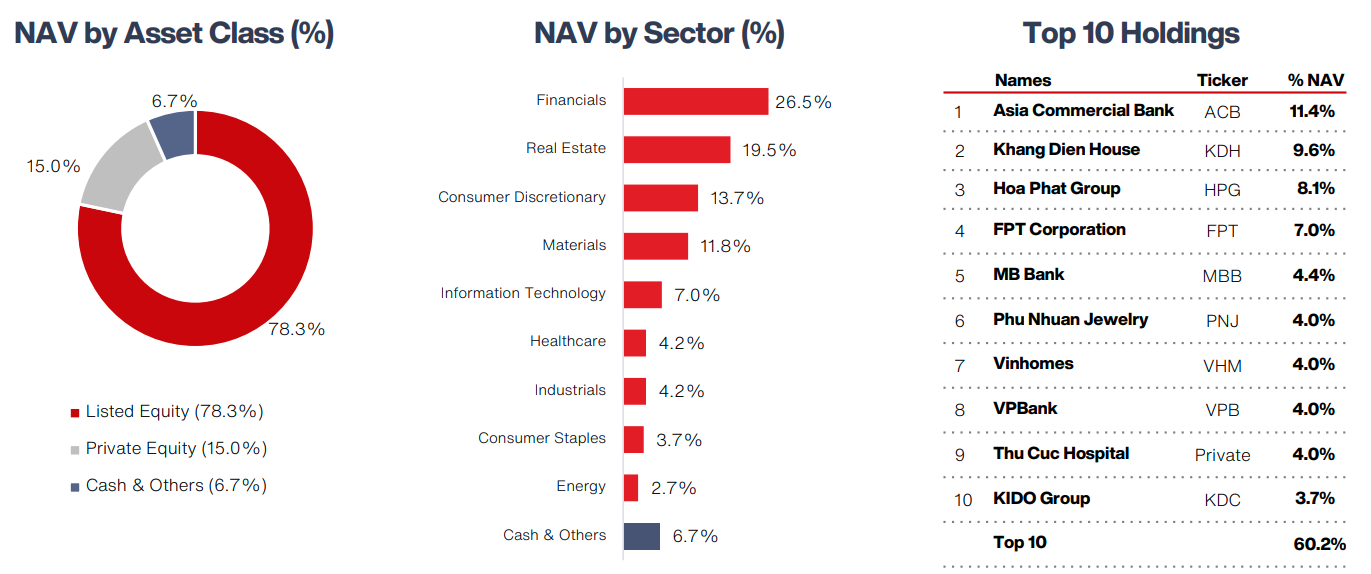

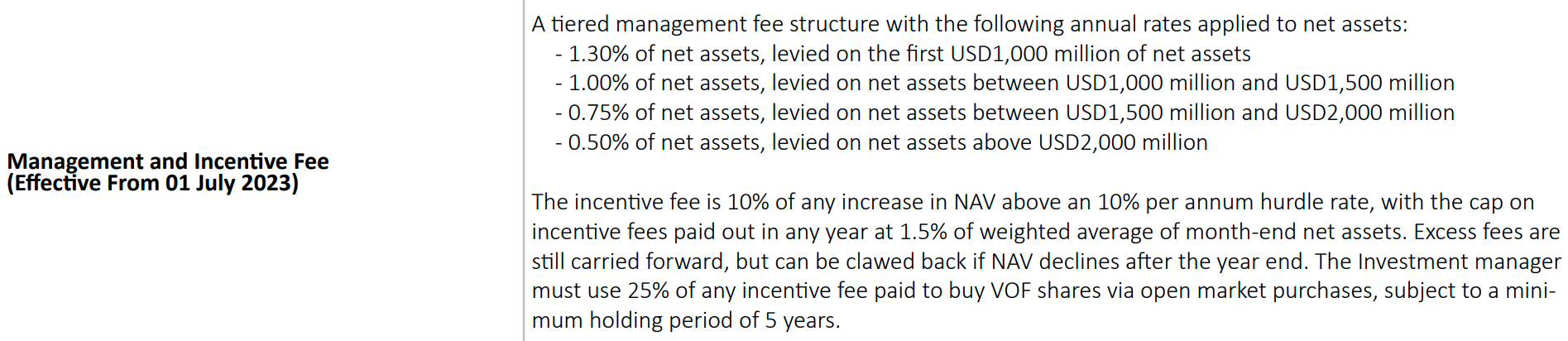

VinaCapital Vietnam Opportunity Fund VOF

Et alternativ til PYN Elite. Et lukket investeringsselskab (closed-end fund), som er børsnoteret i London. Betaler ca. 2,5 % i udbytte, men har hovedkontor i Storbritannien, så der trækkes ingen kildeskat af udbytterne. Grundlægger Don Lam er stadig med i porteføljeteamet, men ikke som den egentlige lead portfolio manager.

Omkostningerne er stort set på linje med PYN Elite (1 % + resultatafhængig 12 %). NAV (indre værdi) 1024 MUSD.

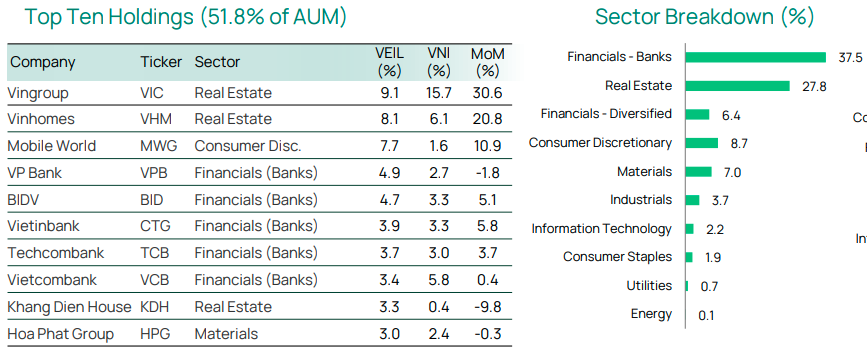

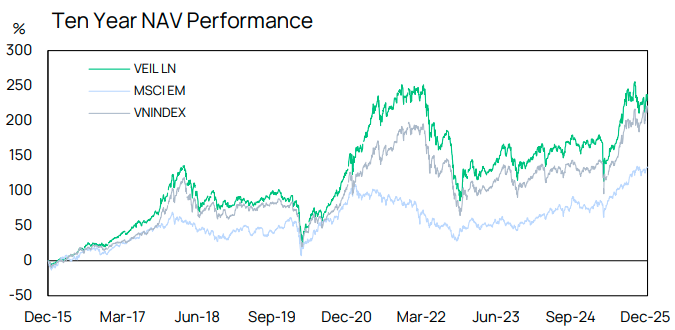

Et andet tilsvarende selskab er Vietnam Enterprise Investments Limited VEIL. VEIL betaler ikke udbytte og har faste omkostninger på 1,5 %. Selskabets ansigt udadtil er Dominic Scriven, som grundlagde VEIL i 1995, men han ser dog ikke ud til at være involveret i porteføljestyringen længere. VEIL ser ud til at have klaret sig bedre end VOF og VN-indekset over en 10-årig periode. Desuden ser det ud til, at VEIL har slået VOF over en 20-årig tidshorisont, selv når udbytter medregnes. Jeg kunne ikke lave en sammenligning med VN-indekset for den periode, men en CAGR på 12,8 % lyder godt, når MSCI EM NTR har givet et afkast på 7,49 % i britiske pund i samme periode, og VOF 7,91 %.

En forenklet eksempelportefølje kunne derfor, groft skitseret efter vægtningen i globale indeksfonde, se således ud:

BRK 60%

INVE 30%

VEIL 10%