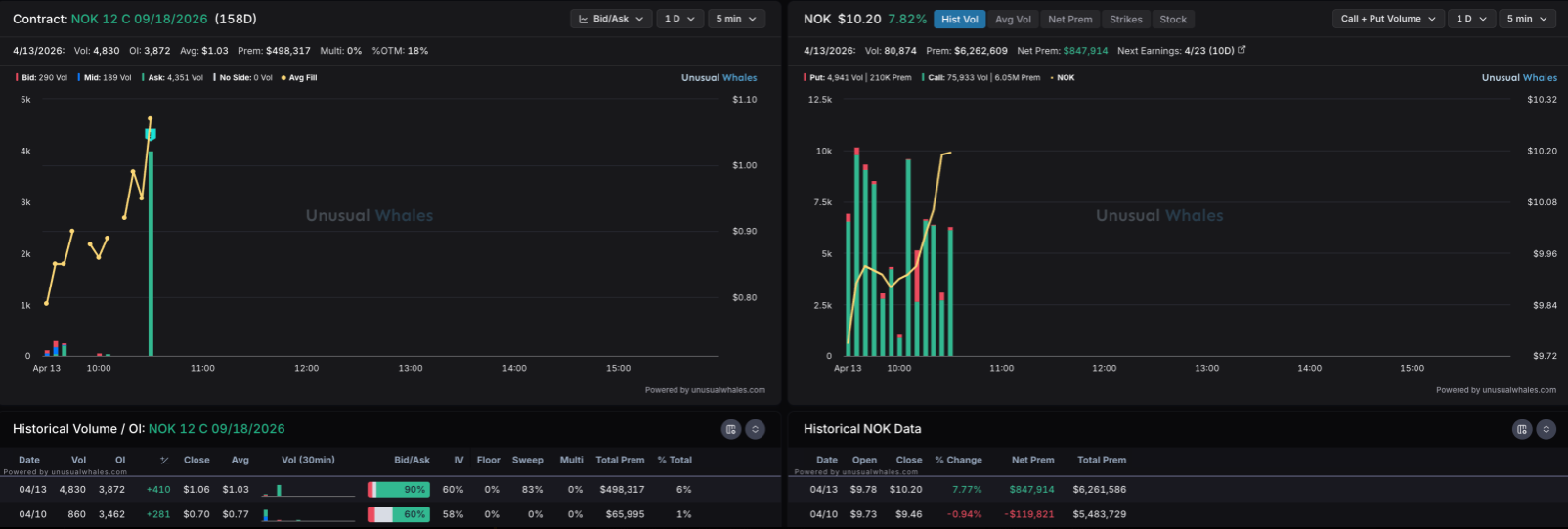

Der er lige kommet flere $12 call-optioner (udløb 18. september 2026), og strømmen har været virkelig bullish i længere tid, hvilket ikke er set i Nokia i årevis. I slutningen af ugen blev der åbnet et betydeligt antal $11 calls for juni.

Aktien kan naturligvis også falde hurtigt, især efter en stigning drevet af call-optioner, men på længere sigt ser det ud til, at flere institutioner er meget bullish på Nokias langsigtede potentiale og har nævnt den som et interessant væddemål i flere forskellige podcasts og rapporter, især efter Nvidia-investeringen.

Det var sjovt at være uenig om værdien! Nu kan jeg se fra sidelinjen, mens Röko stiger til stjernerne, og jeg ejer billigt skrammel, hvis værdi er behagelig :—D

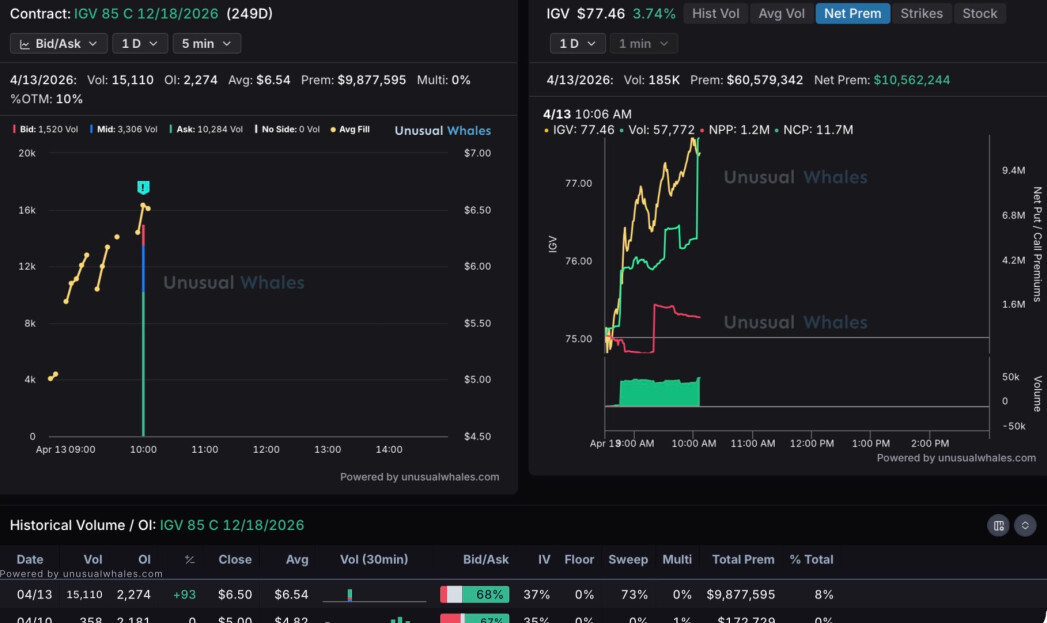

IGV eller Expanded Tech-Software ETF har netop fået usædvanlige call-optioner til en værdi af næsten 10 millioner dollars for december 2026 med en strike-pris på 85$.

Det ser potentielt ud til, at det værste fald kan være overstået, og mange softwareaktier kollapsede allerede til bunden af faldet i 2022. Jeg købte selv bl.a. Zeta til 14,50$ i sidste uge og et par andre mindre positioner i dag. Næsten hele sektoren er blevet trampet ned som en enhed, så der kan snart være interessante købsmuligheder for en dygtig udvælger. AI vil sandsynligvis ikke dræbe alle softwarefirmaer, selvom betydelig disruption er sikker.

IGV ETF (73$ åbnede i januar-februar flere betydelige puts, som sandsynligvis blev lukket i marts næsten ved target. Den første IGV-støtte på 73,93$ ramte en Low Volume Node, hvor man ofte ser et reversal eller i det mindste et opsving)

En anden ting, der er værd at bemærke ved IGV, er, at dette års volumen allerede på nuværende tidspunkt har oversteget hele 2025-volumenen, hvilket betyder, at salgsbølgen har været utroligt kraftig, og man kunne i hvert fald forestille sig, at de, der havde tænkt sig at sælge, allerede har gjort det. (enten tvungent eller frivilligt)

Ja, selvfølgelig er det interessant, ligesom fodbold eller elcykler, men de behøver vel ikke at forstyrre investeringer? Nogle sektorer vinder, andre taber. Stater gældsætter sig yderligere, og penge kommer ind i økonomien/resultaterne gennem forbrug eller direkte ind i kurserne gennem opsparing.

Jeg ved ikke, hvordan resten af året vil gå, men for mig giver det ingen mening, at markederne kan være i ATH-niveauer. Selvom jeg indrømmer, at jeg altid bliver hypet lidt for sent i forhold til selve AI-udviklingen.

Jeg har været nødt til at sælge lidt ud af mine fonde, men årsagen har primært været at tilfredsstille min højgravide partners bil-vanvid og opretholde husfreden. Altså ret direkte for at redde mit eget skind.

Men det ærgrer mig ikke for meget, da man reducerer lidt i løbet af et bull-marked fremfor at gøre det af frygt for en sikkerheds skyld. Og markedspositionen er stadig helt i top med gearing og det hele, så det virker til, at vi tager det ret roligt her også. Selvom man ikke forstår noget som helst af det hele. Forvirringen over dette (allerede et bull-marked?) består stadig. Som om olie omkring 90-100 var det mest fantastiske nogensinde…

For eksempel har Nordnets 0-gebyr Norge-fond klaret sig eksemplarisk i løbet af året.

Philip Fishers bog ”Common Stocks and Uncommon Profits” (oprindeligt skrevet i 1958 og siden opdateret i 1996 og 2003) indeholder et kapitel ”Five more don’ts for investors”, hvor underkapitel 2 er ”Don’t be afraid of buying on a war scare”. Kapitlet er et par sider langt, og jeg vil ikke citere det hele her, men konklusionen er: ”Grunden til at købe aktier ved krig eller frygt for krig er ikke, at krig i sig selv nogensinde igen sandsynligvis vil være profitabelt for amerikanske aktionærer. Det er blot, at penge bliver endnu mindre attraktive, så aktiekurser, som er udtrykt i pengeenheder, altid stiger.”

Det giver en mærkelig følelse at følge dette iranske krigscirkus fra sidelinjen. Jeg læser ikke nyheder, men man følger uundgåeligt med gennem snakken ved kaffemaskinen. Så længe jeg kan huske, har der været mere eller mindre uro i Mellemøsten, og olieprisen har svinget. Det har dog ikke forhindret den økonomiske vækst i 2000-tallet. Hvorfor skulle noget være anderledes nu? Verneri har også i sine “Vartti”-indslag talt om, at krigsudbrud normalt forårsager et midlertidigt fald på aktiemarkedet, men at markederne som regel kommer sig hurtigt.

I løbet af min egen investeringskarriere har vi set den værste pandemi i hundrede år og den højeste inflation i USA i 40-50 år, og alligevel er den amerikanske økonomi ikke havnet i en recession. Ganske vist kunne man under coronabunden og i bunden af bjørnemarkedet i 2025 læse i investeringsmedier og på fora, hvordan ”faldet kun lige er begyndt, aktierne vil blive halveret herfra” og andre kloge forudsigelser.

Peter Lynch har sagt, at hvis du bruger 13 minutter om året på at undersøge økonomien (eller hvordan man nu vil oversætte ordet economics, men altså økonomiske makrodata), så har du spildt 10 minutter. Selv verdens dygtigste økonomiske eksperter med næsten uendelige ressourcer (f.eks. den amerikanske centralbank) er ikke i stand til præcist at forudsige udviklingen i inflation, økonomi eller styringsrenter i de kommende år. Verdensøkonomien er så kompleks, at ingen kan forudsige den pålideligt. Alligevel forsøger folk at forudsige den, også nu med sved på panden, skræmt af krigen i Iran og nyhederne, og de justerer deres investeringsstrategi derefter. Når man følger økonomien næsten udelukkende gennem de virksomheder, man ejer, via deres kvartalsregnskaber og earnings calls, ser virksomhedernes situation meget klar ud; omsætning og overskud vokser i et godt tempo. Samtidig har S&P 500 på indeksniveau bevæget sig mere eller mindre sidelæns i omkring 6 måneder, og efter krigen i Iran startede, så vi en helt sund korrektion nedad på omkring 9-10 % i S&P 500.

I april sidste år skabte mediernes skræmmekampagne en massepsykose, der fik folk til at tro, at Trump ville køre verdensøkonomien i sænk med sin handelskrig og sine toldsatser. Er der nogen, der kan huske det længere? Da jeg dengang skrev min egen holdning om, at jeg troede, der lå en vis forvreden logik bag dette vanvid, og at tingene nok skulle komme på ret køl igen, fik jeg mest svar i form af forudsigelser om, hvordan ”dette vil blive meget værre end noget, man har set i historien”.

Nu er antagelsen vist, at Trump med denne krig vil skabe et permanent udbudschok på olie og andre råvarer, hvilket vil øge inflationen og renterne, dræbe den økonomiske vækst og igen føre til recession. Næste år er der sandsynligvis ingen, der husker dette heller, når Trump har fundet på en ny skør krise, og medierne igen overdriver det over for godtroende mennesker som det næste ragnarok.

Jeg påstår, at aktiemarkedet som helhed ser igennem dette cirkus på en eller anden måde. Menneskers innovationer vil også i fremtiden forbedre produktiviteten. Dette vil få økonomien til at vokse og dermed øge virksomhedernes resultater. Kunstig intelligens vil helt sikkert forbedre produktivitet og effektivitet. Der er vel også skattelettelser til virksomheder i Trumps planer, hvilket burde øge virksomhedernes overskud. Og Trump kommer ikke til at være præsident for evigt. Verden fortsætter.

Mennesker har nok på grund af evolution og overlevelse en tendens til pessimisme. Pessimisme lyder også ofte klogt. Det er i sig selv fornuftigt, da pessimisme og forberedelse på f.eks. en lang vinter med hensyn til mad helt sikkert har hjulpet med overlevelsen i tider, hvor mad ikke var tilgængelig i overflod. Og det er selvfølgelig også fornuftigt at være forberedt på ting i den moderne verden. Jeg påstår dog stadig, at sociale medier og nutidens medier får skræmt folk ind i massepsykoser under kriser. Historisk set har det dog kunnet betale sig at være optimist på aktiemarkedet.

Og jeg påstår ikke, at det ikke er muligt, at vi i fremtiden eller i de kommende år vil se en recession, depression, økonomisk krise, tredje verdenskrig eller en anden sort svane og et børskrak. Det kan være, det sker, men jeg accepterer, at jeg ikke kan forudsige det, det er ikke sandsynligt, og hvis det sker, så fortsætter jeg med samme strategi som nu: Jeg leder efter kvalitetsaktier, der kan øge deres overskud hurtigere end markedet, og som kan fås til en rimelig pris. Hvis dette ikke giver resultater eller bliver for besværligt, skifter jeg tilbage til 100 % indeksinvestering og fokuserer min tid og energi på noget andet, der giver mig livskvalitet. Og hvis verdens undergang rent faktisk kommer, så betød det alligevel ingenting, hvad jeg havde brugt min formue på. Våben og ammunition findes der allerede rigeligt af i våbenskabet.

“Med aktionærernes godkendelse vil Allbirds rejse 50 mio. dollars via konvertible gældsbreve fra en institutionel investor, som selskabet ikke identificerer. Investorer, der gik ind i aktien med forventning om miljøvenlige sneakers, vil blive tilbudt et ekstraordinært udbytte.”

“Med hensyn til den omdøbte virksomhedsenhed undersøger vi potentielle muligheder på markedet for computerinfrastruktur, herunder anskaffelse og monetarisering af grafikprocessorer (GPU’er), relateret højtydende computerinfrastruktur, der er i stand til at understøtte store arbejdsbelastninger (uanset om det er fra kunstig intelligens og maskinlæring eller andre behov hos potentielle fremtidige kunder) og andre relaterede aktiver”