Selvom der tales om en boble her, kunne en lignende historie være blevet offentliggjort i 1971, da guldprisen steg med ca. 35 → 45$ på et år. I 1980 var prisen så 850$. Som det nævnes i artiklen, brast boblen til sidst med 20% renter. Nu kan man spørge, om det overhovedet er teoretisk muligt, at styringsrenterne igen skydes op til 20%. Det ville i hvert fald være interessant, meget interessant.

Jeg tror dog, at guld vil danne en boble før eller siden, men meget vil ske inden da. Nu har køberne jo været centralbankerne (undtagen Finlands), hvis fingre ikke ryster på købsknappen. Jeg kan ikke finde en eneste grund til, at de skulle stoppe med at købe, når der ikke er tilsvarende alternativer.

Guld har været i et kraftigt fald i dag uden større grund, med over -5 % på måleren. Ligesom om udbyttet var faldet fra. Der er næppe nogen enkelt årsag, og nu får vi at se, om dette fald også bare bliver købt op. Eller er det måske alligevel en traditionel oktober, hvor vi trækker os lidt tilbage, og så i november-december retter op til næsten de højeste niveauer.

Baggrunden for korrektionen er flere samtidige faktorer. For det første var markederne teknisk overophedede efter en historisk stærk stigning. For det andet er den fysiske efterspørgsel efter guld og sølv midlertidigt aftaget i Indien efter afslutningen af sæsonen efter Diwali-festivalen. Derudover er investorernes risikovillighed forbedret takket være positive handelsforhandlinger mellem USA og Kina, hvilket har øget interessen for aktier på bekostning af metaller.

Det fremgår af tweetet, at centralbanker nu køber guld i et historisk højt tempo.

Stadig flere lande øger deres reserver, og købsboomet har fortsat i mange år i træk. Baggrunden er bl.a. et ønske om at reducere valutarisici og styrke den økonomiske sikkerhed i en usikker global situation.

Selvfølgelig findes der hos Nordnet bull-bear certifikater. Hvis det efter denne niveaukorrektion føles bullish (tyr), altså at priserne efter din mening kunne stige, så er certifikater med lav gearing tættest på guldets prisudvikling (selvfølgelig er en bull med faktor et næsten én til én). Disse har dog også deres risici, fordi certifikaterne dagligt opkræves rente mv. omkostninger, og så kan de, selv uden knock-out-niveauer, miste al deres værdi eller næsten det (og så udløber de altid efter en vis periode – man skal altså sælge-købe indimellem, dvs. et par gange om året, hvis man vil være bullish hele tiden). Mange oplevede uheld i forbindelse med corona-nedlukningerne i 2020, da de f.eks. havde olie som bull selv med små faktorer. De blev også værdiløse, da prisen faldt til negativ. Det var godt nok en vild tid.

Oktober er traditionelt en faldmåned for guld, men at det pludselig falder 10 %, er dog ikke et så kraftigt fald. Så vidt jeg husker, har faldene i oktober i nogle undersøgelser været omkring én procent. Dog starter der normalt en konservativ stigning i november-december mod årsskiftet.

En sund korrektion er i gang på metalmarkederne. Sandsynligvis vil der komme et opsving, som efterfølges af en bevægelse nedad. Dette er virkelig godt for investorer/tradere på metalbullmarkedet.

Oktober er også afsluttet. Da måneden var så begivenhedsrig, begyndte jeg at interessere mig for månedsændringen i euro (her: slutkurs vs. åbningskurs). Selvom det kraftige fald fra midten af måneden fyldte overskrifterne, forblev månedsafkastet målt i euro solidt i plus. Dog den tredjebedste i hele året og næsten det samme som årsafkastet var i 2022.

Nedenfor er der en artikel om, hvordan Kina stopper skattelettelsen for guldsælgere denne måned (november), hvilket vil hæve guldprisen for forbrugerne.

Baggrunden er ifølge artiklen statens behov for at dække svindende skatteindtægter. Ændringen gælder for eksempel både rene barrer, mønter og smykker af ædelmetal.

Denne ændring kommer midt i en guldfeber, men alligevel forbliver guldprisen omkring 4000 dollars, og desuden tror nogle analytikere, at guldet inden

En ret markant ændring fra tidligere. Efter at have besøgt Kina engang, huskede jeg, at momsen heldigvis ikke er så høj der som i Finland. Det ser nu ud til, at den generelle moms er 13 %.

I artiklen nedenfor fortælles det, hvordan nogle tror, at omdannelse af aktiver til digitale tokens vil revolutionere investering… og guld er det næste i rækken.

Mens guldprisen svæver på rekordniveauer, er interessen steget for “digitalt guld”, dvs. såkaldte tokens, som hævdes at svare til ægte, deponeret guld.

Disse guld-tokens, såsom Tethers XAUT, kan købes og sælges online 24/7. Deres værdi er vokset hurtigt, men de udgør stadig kun en lille del af hele den “digitale investeringsverden”.

På grund af nye love og frygten for inflation menes det, at især tokeniseret guld og andre lignende digitale aktivtyper hurtigt kan blive mere udbredte.

Tokeniseret guld = bevis på guld i depot –> “hej folkens, alle tokens vil aldrig blive indløst på én gang, så vi kan i princippet udstede flere tokens, end der er guld på lager”

hvor længe ville alle reserver være fuldt reviderede, gennemsigtige og verificerbare i realtid? optimering, gearing, derivater?

Det er ikke kun én eller to gange, at Tether’s USD-sikkerhed er blevet stillet spørgsmålstegn ved gennem historien. Gennemsigtigheden har efter min mening været så som så.

Hvad ville være en instans, som folk kunne stole på i dag? Fra den nære fortid kan vi konstatere, at banker har slækket på deres minimumskrav ved flere lejligheder.

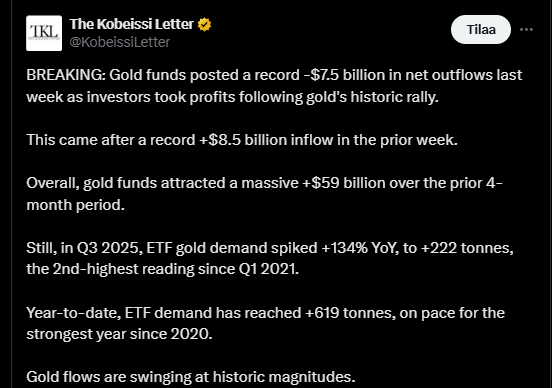

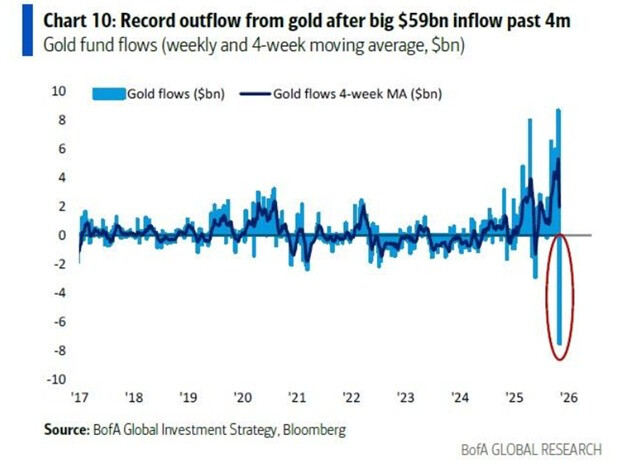

I tweetet nedenfor fremhæves guldmarkedets vilde udvikling. Først strømmede penge ind i rekordtempo, nu har investorerne så solgt deres gevinster fra. Men uanset hvad er interessen for guld fortsat høj – guld søges stadig som sikkerhed og også for afkast.

Damodarans nye videos emne er guld som investering.

“In 2025, as stock and bond markets climbed walls of worry nonchalantly to set new highs, gold has had a banner year, climbing 57% in the first ten months of the year. In this session, I try to examine what it is about gold that gives it its value and longevity. I look at the price of gold over time, to identify its drivers, and argue that while it is an imperfect hedge against inflation and crises, it does better as insurance extreme events - hyperinflation and potentially catastrophic crises, Using pricing metrics, gold is clearly overpriced given history, but its rise may reflect structural shifts, as investors lose trust in institutions, the US dollar becomes shakier and the global economic world order looks ready for a reset. Gold’s place in a portfolio will depend in large part on your risk aversion and views of macroeconomic risk, playing a central role for those who distrust paper currencies and financial asset, operating as insurance against catastrophic risk for others, an instrument to trade for still others and a signal of things to come for some.”