Warren Fyffets blog indeholder et godt resumé af Kondratieffs økonomiske teori.

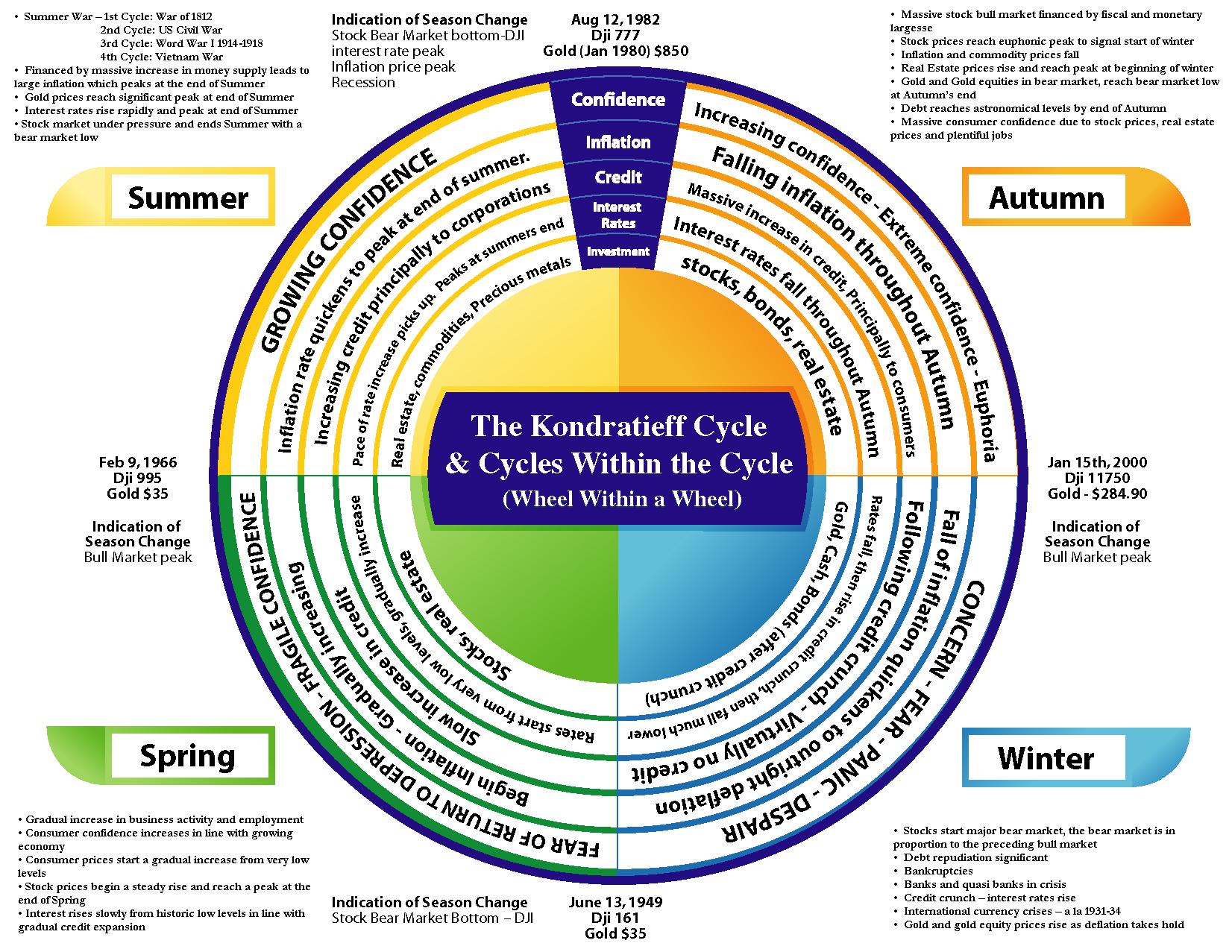

Ifølge Kondratieff kan den økonomiske udvikling opdeles i fire perioder, der adskiller sig med hensyn til de karakteristika, der præger økonomiens tilstand:

K-forår

K-sommer

K-efterår

K-vinter

Især foråret og efteråret er gunstige perioder for aktier.

Om vinteren klarer aktierne sig dårligst.

Det ville være interessant at høre, i hvilken fase I mener, vi befinder os nu? @Marianne_Palmu’s synspunkt er især interessant.

Da gældsætningen længe har været voldsom, og renterne er faldet drastisk, har jeg en fornemmelse af, at vi nu er på vej fra K-efterår til K-vinter.

Renterne var højest i 1982, da K-efteråret begyndte. Siden da er renterne faldet, hvilket betyder, at K-efteråret har været i gang. Nu ser det altså ud til, at vi er på vej ind i en periode, hvor vi skifter til Kondratieffs vintertilstand, hvor den accelererende gældsstigning vil nå et stop.

Ifølge nogle fortolkninger har K-vinteren allerede varet et stykke tid (finanskrise mv.)

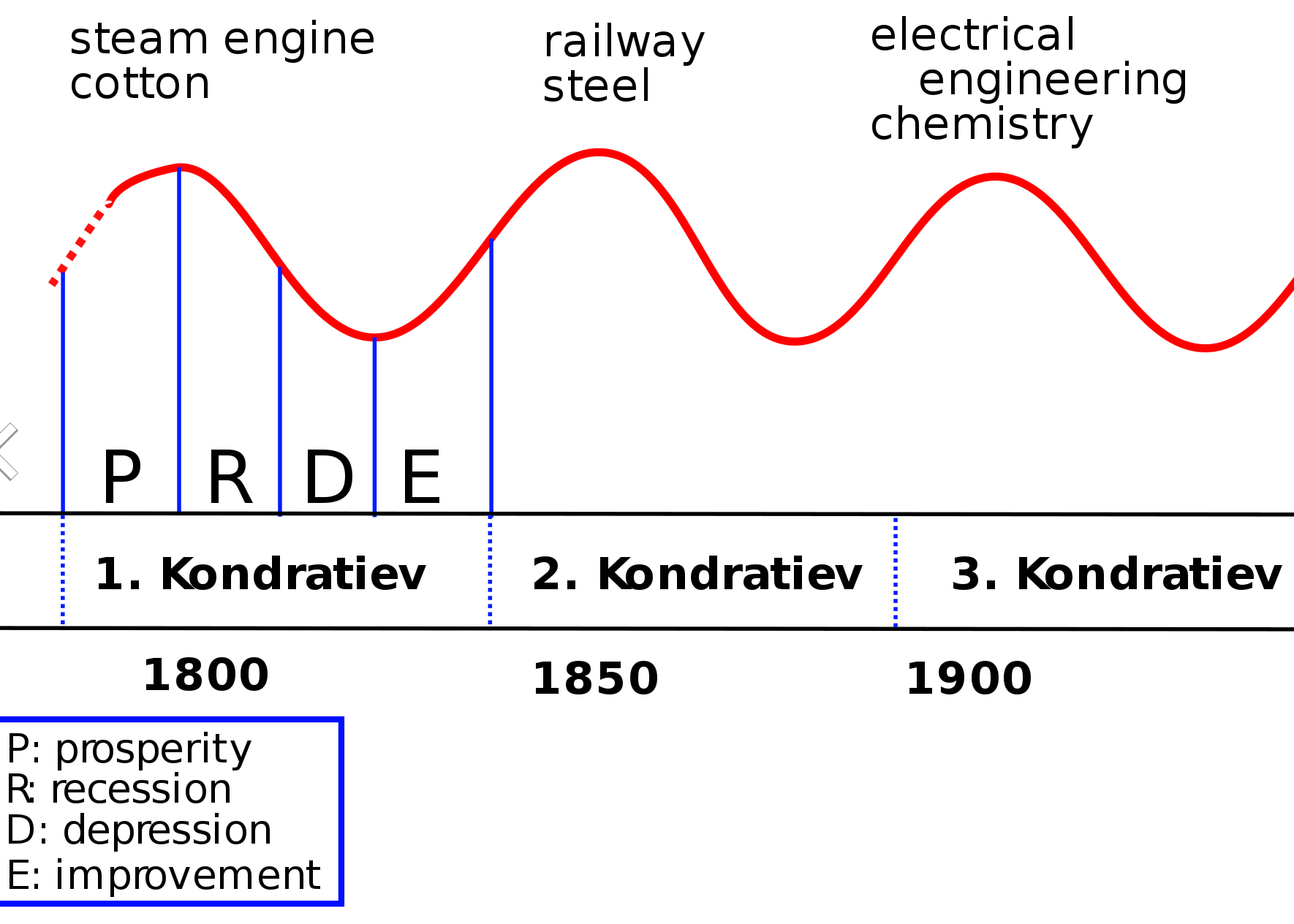

Billedet illustrerer godt de karakteristika, der præger K-årstiderne.

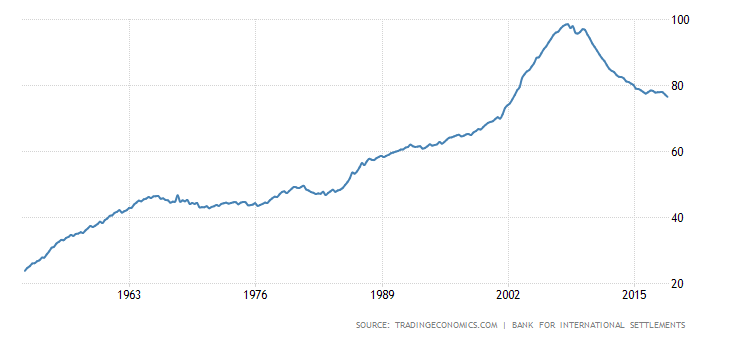

Her er en beskrivelse af K-vinteren og USA’s 10-årige rentekurve over en lang periode:

K-vinter

Denne periode begynder ved afslutningen af K-efterårets gældsætning, hvor samfundet ikke længere fornuftigt kan optage mere gæld. Aktivernes værdier er på sit højeste. Samfundet glider langsomt, i en stadig hurtigere nedadgående cyklus, hvor disinflation bliver til deflation, og aktivernes værdier falder, idet gælden voldsomt udviskes fra samfundet – tilbage inden for rimelige grænser. Samtidig med deflationen tilpasser pris-/lønniveauet sig tilbage, protektionismen er på sit højeste. Det er en fase, der varer 15-25 år, hvorfra man med tiden går tilbage til K-foråret. Gælden er blevet udvisket gennem konkurser og økonomiske katastrofer, ligesom pris-/lønniveauet er vendt tilbage til et punkt, hvor man kun og udelukkende kan opretholde samfundet ved at arbejde. En aktivbaseret økonomi er forsvundet.

Sidste gang K-vinteren startede i 1929 og varede i omkring tyve år.

Ikke ligefrem en toppriode i en aktieholders liv…

USA’s 10-årige rente:

Tidspunktet for K-efterårets afslutning og overgangen til vinter er ukendt.

{“content”:"Jo mere jeg tænker over det samlede billede, jo mere overbevist bliver jeg om, at vi allerede lever i en K-vinter.

I USA er realkreditlån (sub-Prime, Alt-A osv.) blevet skåret ned med hård hånd, og et enormt antal debitorer er blevet sat ud af deres hjem i løbet af de sidste 11 år.

Den accelererende stigning i hensynsløs gældsætning var på en måde nået et vendepunkt.

Venter på starten af K-Forår…",“target_locale”:“da”}

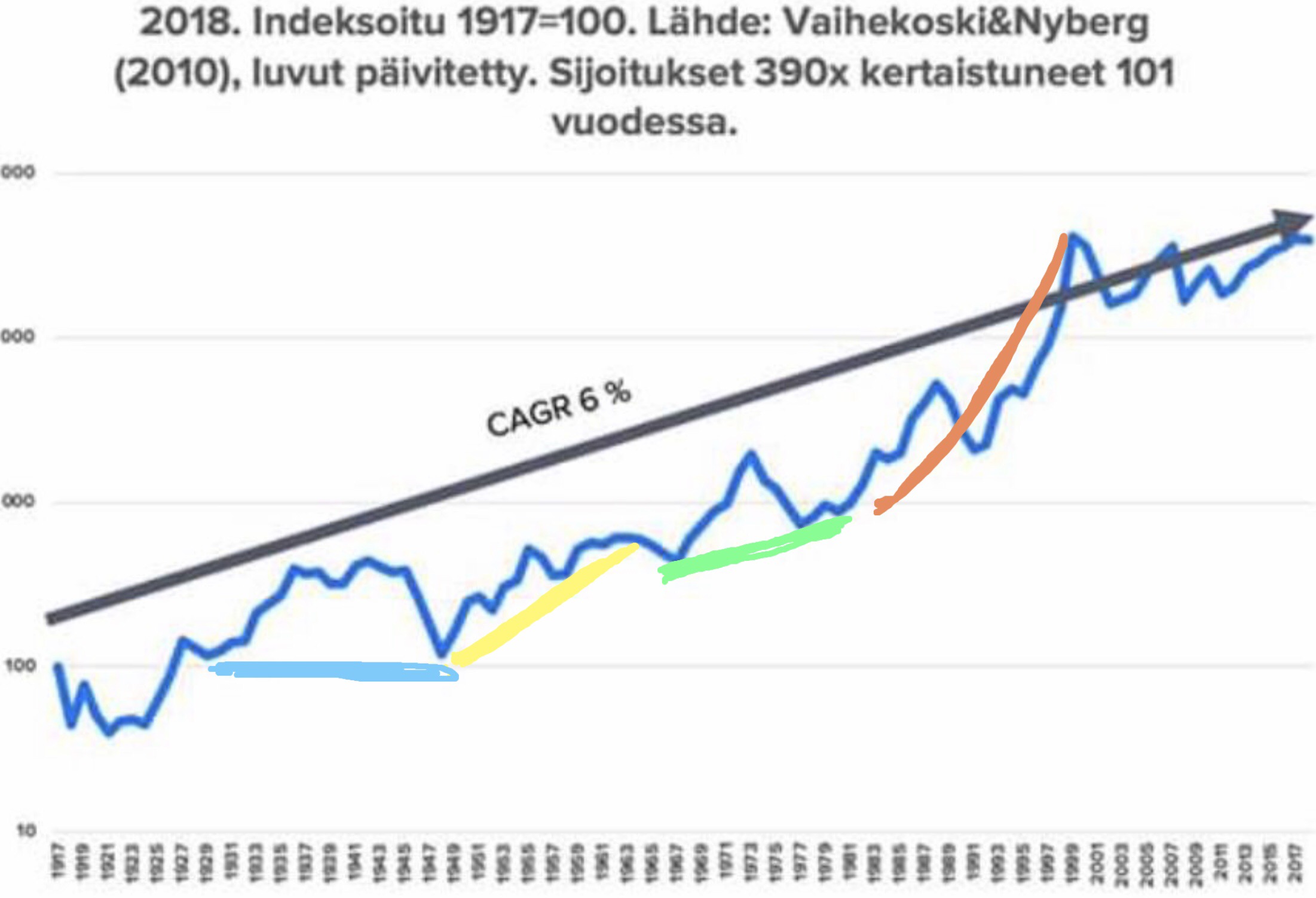

Jeg har markeret den foregående vinter, forår, sommer og efterår på billedet herunder.

Blå = K-vinter

Gul = K-forår

Grøn = K-sommer

Brun = K-efterår (slutdatoen er ukendt)

Ifølge Kondratieffs teori er foråret og efteråret de bedste tider på året at være involveret i aktier.

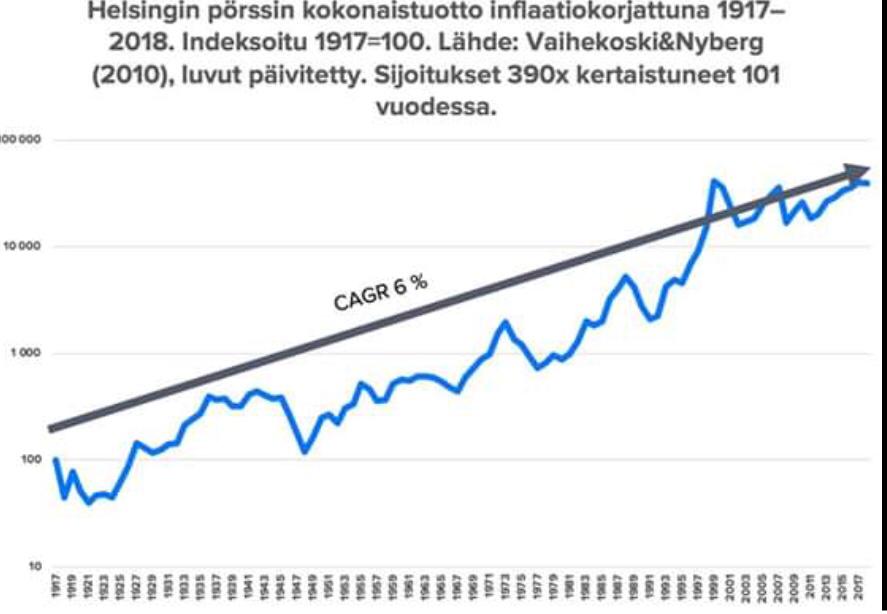

Baseret på dette er den samlede afkast på aktier i Helsinki i K-foråret 7-8 gange udgangspunktet, og i K-efteråret måske 30 gange (eller i det mindste flere titusinder af gange, det er svært at gætte et præcist tal ud fra den logaritmiske skala, du har lagt ind).

Ikke dårligt. Man kan også opnå gode afkast om sommeren og vinteren, hvis man formår at undgå de værste nedadgående tendenser. Samlet set (fra start til slut) har foråret og efteråret dog tilbudt markant bedre samlede afkast.

…og lad os nu tilføje, at Kondratieffs teori ikke direkte er baseret på aktiemarkedsafkast, selvom virkningerne af de økonomiske “årstiders” variation naturligvis også strækker sig dertil.

Snarere er Kondratieffs teori baseret på forholdet mellem inflation, renter, lønninger, købekraft, opsparingsrate, gældsniveau osv. og de konsekvenser, deres ændringer medfører.

En konsekvens er, at børserne giver forskellige afkast i forskellige K-årstider. Man kan ikke forvente K-efterårsafkast i K-vinteren.

K-vinteren kan i værste fald være en isnende konkret og markant dårlig periode i folks liv.

Man kan læse om depressionen i 30’erne, der plagede USA i begyndelsen af den forrige K-vinter (1929-1949).

Dengang var K-vinteren altså sidste gang, nu er den enten allerede begyndt eller ved at begynde.

Da der kan være tale om en periode på op til et kvart århundrede, er det ikke let at identificere dens begyndelse med knivskarp præcision, selv inden for et år.

Så længe gældsætningsgraden i forhold til BNP stiger, hvilket er karakteristisk for K-efteråret, er efteråret ikke forbi.

Nu ville det være interessant at få data om udviklingen i de amerikanske husstandes gældsætningsgrad i forhold til BNP. Kunne @Marianne_Palmu finde data? Var der toppe under finanskrisen i 2008, eller er husstandenes gæld stadig i kraftig vækst i forhold til BNP?

Edit.

Fandt den. Gældsoptagelsen pr. BNP er aftaget i over 10 år,

dvs. baseret på dette er vi i K-vinteren.

Hej! Det er en interessant fortolkning af økonomiske cyklusser, som ikke er blevet præsenteret på grundlæggende kurser i økonomi Det er en valid tanke, at økonomisk udvikling kan opdeles i større og mindre cyklusser, der følger rytmen af store innovationer. Disse meget langsigtede cyklusser er faktisk svære at fortolke og identificere i sig selv, da der sker meget inden for dem.

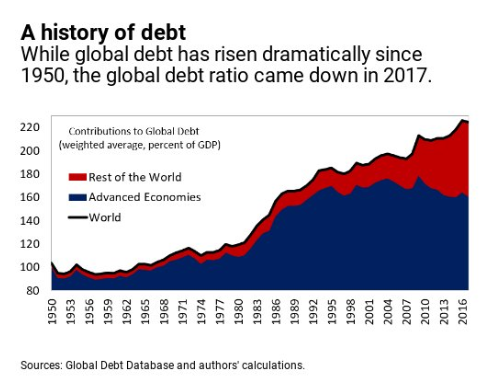

Så til overvejelserne: I beskrivelsen af linket står der, at “Denne periode (k-efterår) efterfølges af en kraftig gældsætning i samfundet, hvilket er det stik modsatte af K-foråret, hvor gæld undgås som pesten. Nu er tingene omvendt. En gældfri person er undtagelsen i samfundet, hvorimod i K-foråret var det omvendt, den gældsatte var undtagelsen. K-efteråret er kendetegnet ved disinflation, faldende renteniveau fra K-sommerens top og gældsætning.” Disse tegn er genkendelige, men forskellen mellem K-efterår og vinter er uklar. F.eks. kan man ikke endnu bekræfte K-vinterens kendetegn for en standsning i gældsstigningen. Verneri linkede vist tidligere en figur i tråden om aktiemarkedets retning, der viser den globale gældsvækst.

Baseret på dette har gældsætningen været hurtig, og der er ingen ende i sigte. Så baseret på gældsdata er vi altså ikke i K-vinter globalt endnu. Desuden skal regionale forskelle tages i betragtning (jf. f.eks. Japan og USA) i cyklusteorien samt centralbankernes intervention. Jeg er helt enig i, at starten på en ny cyklus nås gennem innovationer, hvilket også er en forudsætning i andre langsigtede økonomiske vækstteorier.

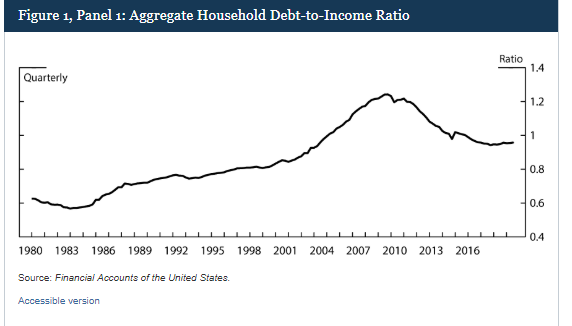

Du fandt vist figuren til at beskrive gæld/BNP-forholdet. Her er også gæld/indkomst-forholdet, som også faldt for 10 år siden, men stadig er markant højere end før 2000-tallet. Det er dog positivt, at det er faldet, hvilket betyder, at der er en vis buffer hos husstandene på den anden side af Atlanten.

Jeg ville ikke selv se på Helsinki-børsen i den henseende, da en så stor del af selskabernes omsætning kommer fra andre steder end Finland. De største selskaber, der svinger indekset, afspejler slet ikke udsigterne for den finske økonomi (tænk KONE, Nokia, Wärtsilä osv.).

Præcisering: hvis det antages, at Kondratiev-cyklusserne er sande, er der selvfølgelig tale om et globalt fænomen, og derigennem påvirker det internationale finske selskaber. Men udvalget på Helsinki-børsen er dog meget lille.

Fint @Pika-Sissi at du åbnede tråden for dette emne, selvom det heller ikke er et vandtæt koncept. Jeg havde lidt forventet, at nogen ville åbne en tråd.

En kort personlig historie om Nikolai Kondratieff selv, han var økonom i Sovjetunionen og forsøgte naturligvis at bevise, hvorfor kapitalismen ødelægger sig selv. På det tidspunkt var det “moderne” at forsøge at opfinde altforklarende teorier (med Platoner og Marxer og Hegeler, der bugnede på boghylderne). Han blev et offer for Stalins udrensninger i 1932 og blev henrettet i 1938. Han spejlede teorien i 1800-tallet, hvilket selvfølgelig var tættere på ham, og man kunne sige, at det i Vesten allerede var en periode med en mere moderne økonomi.

Når det er sagt, fandt teorien først vej tilbage til offentligheden i 60’erne/70’erne, så mange af de fortolkninger, der er knyttet til aktiemarkedet osv., er meget nyere. Derudover er der mange andre “bølger” og “udsving” (Kuznets for eksempel i forbindelse med infrastrukturinvesteringer). Kondratieffs teori er heller ikke blevet accepteret i vid udstrækning i akademiske kredse, og dette kan skyldes, at man ser årsager og virkninger, der ikke eksisterer i den virkelige verden (Kondratieffs bølger kan være et epifænomen: de er ikke selve årsagen til ændringer, snarere sekundære manifestationer af andre faktorer).