Nog borde det väl börja bli utdelningsbart på sista raden..

25 gillningar

Marknaden har ganska lite förtroende för ledningens löften/uppsatta mål med tanke på kursförändringen. Denna förnyelse av verksamhetsmodellen meddelades visserligen redan i augusti, där man strävar efter en årlig effektivisering på 10 MEUR. Med beaktande av KH Groups ägarandel (58,3 %) är detta strax under 20 % av bolagets marknadsvärde.

1 gillning

Det återstår att se.. Jag tror själv att saneringar av den här omfattningen kommer att ge resultat och att räntesänkningarna så småningom kommer att börja återspeglas i företagens och konsumenternas situation..

Omfattande samarbetsförhandlingar kommer att ge resultat med tiden och om bostadsmarknaden piggnar till nästa år kommer det också att ge stöd..

Jag följer själv rådet att köpa när andra är rädda.. Då är avkastningsförväntningen rätt om utsikterna vänder..

En annan taktik är att först få förtroende för siffrorna.. Ofta missar man då de bästa köplägena, visserligen ett mindre riskfyllt sätt..

9 gillningar

14.8. 0,55€

15.8. Indoor Group strävar med programmet efter minst 10 miljoner euro i årlig förbättring av rörelseresultatet till slutet av 2026.

4.12. Som ett resultat av omställningsförhandlingarna kommer 162 anställningsförhållanden att avslutas inom Indoor Group…Reformen beräknas ge Indoor Group minst 10 miljoner euro i årlig förbättring av rörelseresultatet till slutet av 2026.

4.12. 0,55€

På marknaden övertygar tron på detta program ännu inte. Ja, bara ett av KH Groups innehav. Men ur ett värdeskapande perspektiv kanske det mest betydande.

När det gäller NRG, fortfarande bara optimering av försäljningstidpunkt och pris. KH Koneet överpresterar i den historiska byggnedgången på 2000-talet. Indoor med sina skulder är den mest betydande värdebestämmaren för KH Group.

Indoor Groups ledning kan verkligen inte kritiseras för brist på ansträngning. Beröm för modet. Hur många gånger i OMXHPI:s historia har det rapporterats om en -25% personalnedskärning i ett (dotter)bolag? Rekordhöga siffror.

Men Indoor Groups ledning kan enligt min mening kritiseras för valet av riktning. Så, ris för det. Fokus har (åtminstone) baserat på kommunikationen under de senaste 1,5 åren enbart legat på kostnader. Och det oroar. Det viktigaste för KH Group är att bli av med Indoor (med dess skulder). Hur förbättrar det Indoor Groups försäljningspotential att verksamheten har sanerats till ett ”skelett”? Säljer man då bara ”tillväxtpotential” om ”saneringspotentialen” redan är maximerad? Åtminstone för mig är det oklart hur denna tillväxtpotential har förbättrats i affärsverksamhetens förnyelse (för att maximera den framtida exit)?

Många här verkar tro att man i sinom tid, under goda konjunkturer, kommer att kunna göra en säker exit från Indoor. Till dem skulle jag ställa frågan, vad betyder god konjunktur konkret för dem?

• vad är tillväxten på heminredningsmarknaden i Finland under ”goda konjunkturer” och vilka fakta baseras denna marknadstillväxt på?

• är Indoor Groups marknadsandel under ”goda konjunkturer” större, samma eller mindre än nu?

• vad är nettoeffekten av dessa?

Jag upprepar tråkigt nog mig själv: Indoor Groups intäktsgenerering är i fokus.

• Hur genomförs en -25% personalminskning utan att påverka kundupplevelsen och intäkterna? Vad har dessa 25% av personalen gjort under arbetstid om de inte har skapat mervärde (försäljning/bättre kundupplevelse/kostnadsbesparingar) för företaget?

• Vilka är de strategiska konkurrensfördelarna som man vinner marknadsandelar från konkurrenterna med?

Jag skulle därför vilja framföra en önskan till @Thomas_Westerholm och Inderes-teamet: ur ägarens perspektiv vore det mest väsentligt att höra Nikulainen/Veijalainens synpunkter:

• hur mycket, när och hur växer Indoor (enligt era mål)?

• vilka är alternativen för en Indoor-exit?

• vilka av dessa alternativ eftersträvas/är mest sannolika och varför?

• med vilka nyckeltal uppnås detta exit-mål?

29 gillningar

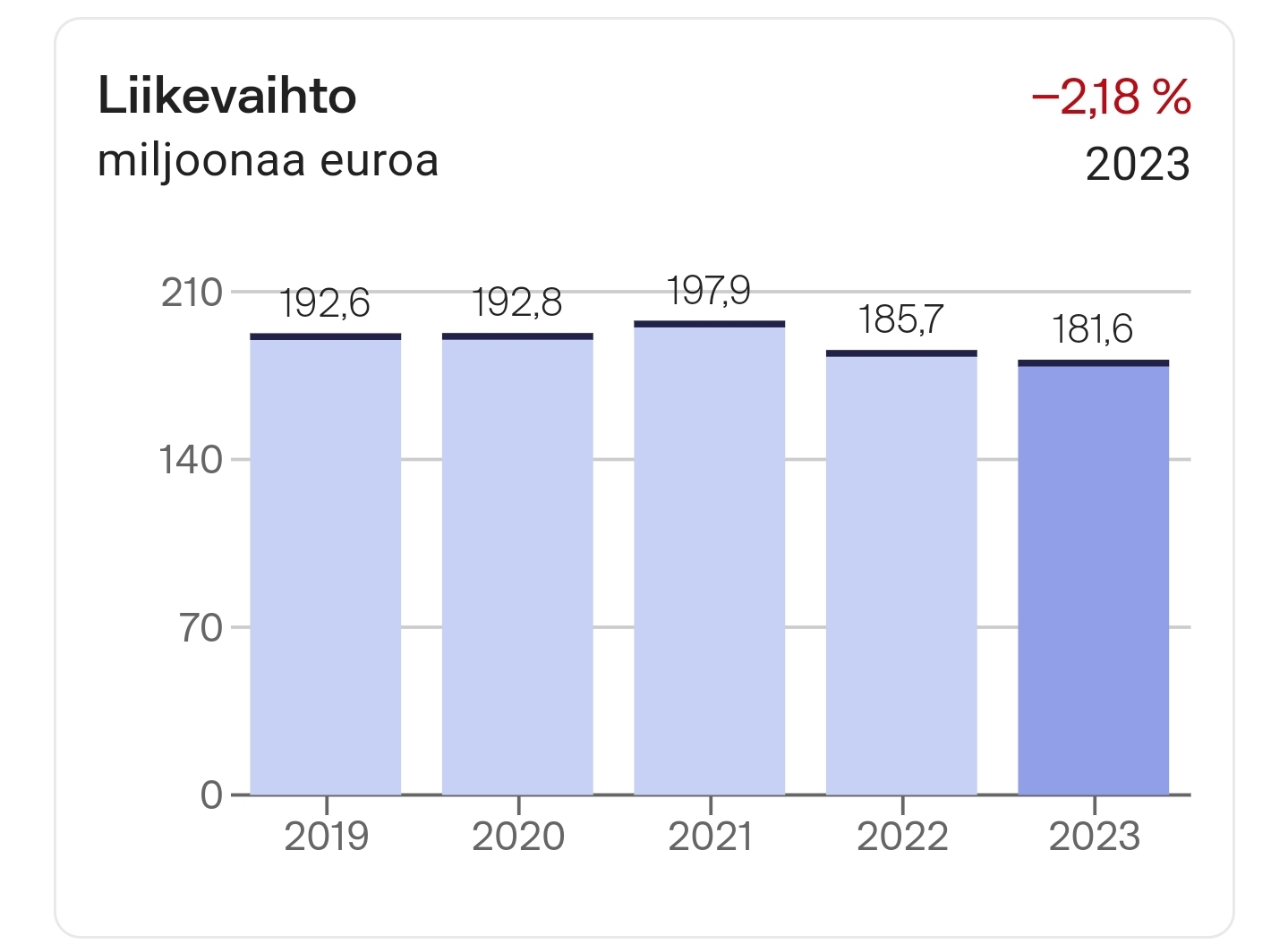

Jag ser ingen större förbättring på topplinjen för Indoor överhuvudtaget i framtiden.. IKEA och liknande kommer att se till det.. Men man borde kunna uppnå en omsättning på drygt 190 miljoner.

Det är just bottenlinjen och lönsamheten som i huvudsak bestämmer exitpriset.. Inte nödvändigtvis tillväxtutsikterna.. Därför har en förnyelse av verksamhetsstyrningen gjorts, processerna finslipas och effektiviseras. Så att rörelseresultatet kan nå en rimlig nivå.

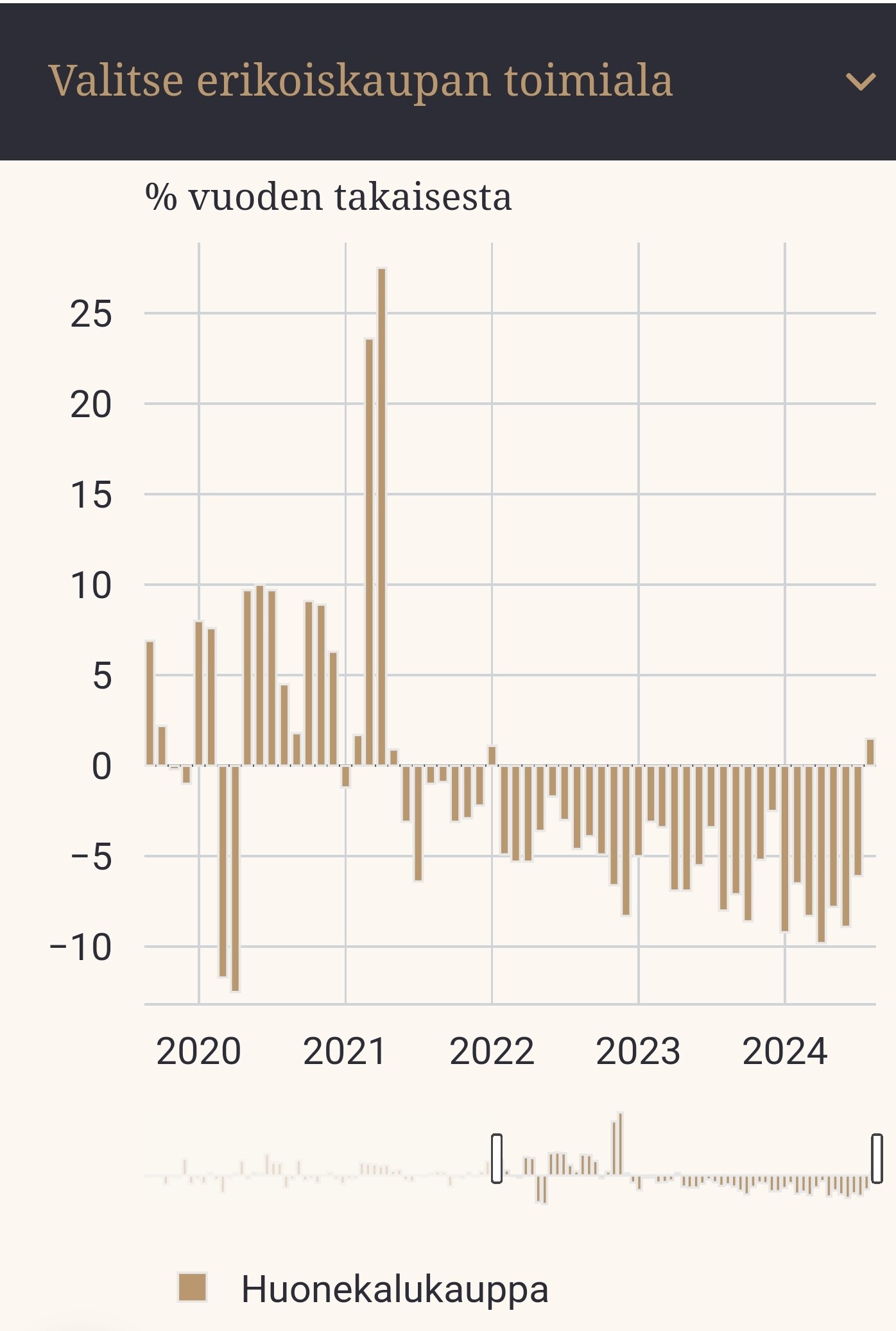

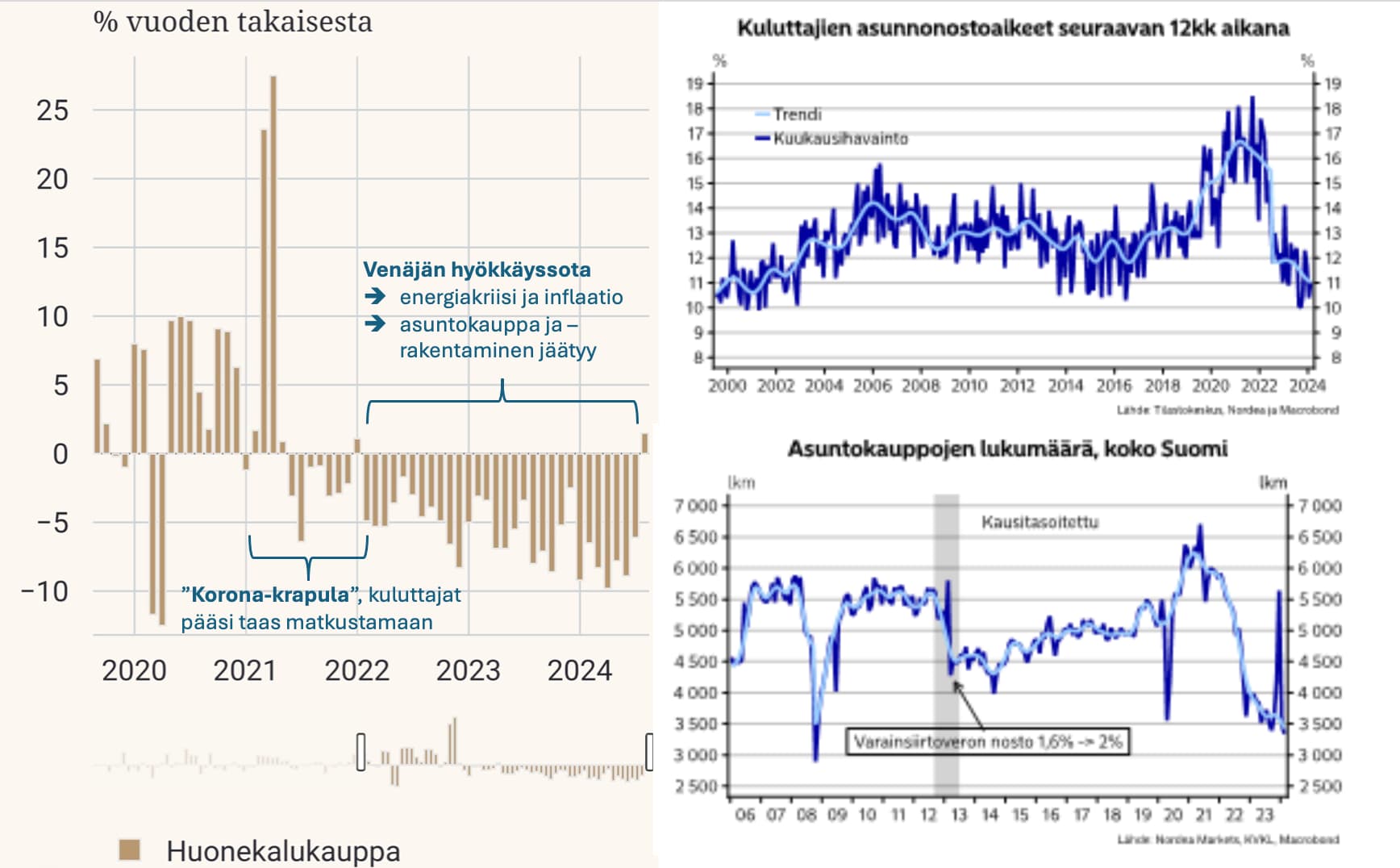

Jag anser att rätt saker görs nu.. En mycket smart lösning att slå samman Asko/Sotka och driva verksamheten med färre anställda, särskilt när försäljningen har minskat. Nu finns det tid att introducera personalen, effektivisera verksamheten och skaffa kompetens från båda verksamheterna.. Innan marknaden återhämtar sig till det “normala”. I en sådan situation är det onödigt att hålla kvar extra personal som rullar tummarna om affärerna inte går bra.. Nedan finns ett par grafer..

Enbart baserat på konjunkturen borde 15% av arbetskraften skäras ner och resten genom effektivisering/sammanslagning av funktioner.

12 gillningar

Samtidigt som personalen minskas och varumärken slås samman, borde sortimentet också förenklas.

KH:s möbelbutikers sortiment är sådant att det krävs för många säljare. Det kan finnas samma antal produkter, men alternativen för mönster och andra egenskaper borde minskas och förtydligas, så att kunden kan göra sitt val helt själv. Och utöver detta, bättre tillgänglighet, något måste också finnas i lager för omedelbar tillgång.

Så här fungerar de dominerande kedjorna och det fungerar i dagens brådskande konsumtionsvärld.

2 gillningar

Håller med @tunturisusi om att det är mycket bra att Indoor fortfarande har effektiviseringspotential nu när man äntligen har gått över från gamla separata ERP-system till ett enda system. Nu testas hållbarheten på marknaden och för Indoors inhemska konkurrenter som Isku och Masku är situationen svårare och det finns ingen effektiviseringspotential förutom att stänga de svagaste butikerna.

Utvecklingen inom möbelbranschen efter coronapandemin är, även enligt statistiken, en ganska direkt följd av nedgången på bostadsmarknaden, som nästa år, när räntorna tydligt vänder nedåt, redan kan förväntas vända till tillväxt.

Även baserat på min egen erfarenhet är köp av möbler kopplat till köp eller byte av bostad. När jag köpte en stuga för fyra år sedan kom alla nya möbler dit från Asko. På samma sätt, när vi flyttade till en mindre lägenhet i staden för två år sedan, byttes nästan alla gamla möbler då ut mot nya som passade bättre i den nya lägenheten, och köptes huvudsakligen från Asko. Utöver detta har möbelköpen varit mycket sporadiska.

Vad gäller KH Groups aktiekurs så ser jag (och har också hört) att institutionella investerare har förlorat all tro på att KH Groups styrelse driver något annat än Preato Capitals intressen efter den misslyckade Boreo-samgången. Jag tror att samma fusionsförsök för KH Koneer är Preatos mål även i fortsättningen, när alla Sievi Capitals investeringar har avyttrats.

12 gillningar

Knappast någon fusion.. Pengarna läggs på internationalisering av KH-maskiner..

Det fusionståget har redan gått…

Om de skulle använda sin egen aktie som betalningsmedel är oddsen inte i samma jinx-skick🤣

9 gillningar

Ja, absolut håller jag med @Tunturisusi om att rätt saker har gjorts gällande kostnaderna – att döma av siffrorna, av någon anledning en otrolig mängd “extra”. Det jag inte håller med dig om är: det verkar som att nästan inga strategiska åtgärder har vidtagits under de senaste åren för att öka konkurrenskraften på topplinjen. Låt oss vara ärliga, till exempel är den nu rapporterade luckan mellan butikerna inte strategisk konkurrenskraft på topplinjen. Det är en lösning där butikspersonal kan slås samman och kostnader dras åt. Inte fel. Men helt otillräckligt. Att enbart fokusera på kostnadsbesparingar är otillräckligt för att maximera Indoors säkra skuldförmåga och försäljningspotential (=det viktigaste nuvarande strategiska projektet för hela KH groups värdeskapande).

Vad jag hade hoppats på från “programmet för förnyelse av verksamhetsmodellen” hade varit BÅDE besparingar OCH ökad konkurrenskraft. Här är några av de enklaste exemplen:

- Optimering av butiksflödet så att hela flödet, sortimentet och ytan för de 2 butikerna kunde ha optimerats maximalt (hela mellanväggen bort)

- Sortimentsoptimering. Om det nuvarande sortimentet leder till kontinuerlig förlust av marknadsandelar, bör sortimentet antingen utökas till nya produktområden, göras mer konkurrenskraftigt i de bästa delarna eller minskas betydligt för att få ner organisationens kostnader/försäljningsartikel till en konkurrenskraftig nivå.

- Konkurrenskraftig logistik byggd på en ny ERP. Och till exempel maximering av hastighet: Verkkokauppa.com rapporterar att den enda växande leveransmetoden i praktiken är leveranser inom ett par timmar. I städer verkar det alltså som att leveranstiden från nätet för den nya generationens konsumenter är timmar, inte dagar. Vad händer om denna trend blir en alltmer väsentlig del av konsumentens förväntningar år efter år? Eller till exempel maximering av priset: En snabb titt visade att man här i centrum kunde få en säng från Jysk för 0 € gratis på 4-9 dagar, från Ikea för 19 € på 2 dagar och från Sotka för 79 € på 11-16 dagar?

Om marknadsandelar ständigt förloras, tar man en stor risk att hamna i en nedåtgående volymspiral. I den spiralen äts nämligen fördelarna med ett par års -10M€ besparingsprojekt upp inom samma 2 år. Så att man inte i H1/2025 rapporterar att “vi fortsätter vårt förnyelseprogram genom att optimera vårt butiksnätverk”, varefter man hamnar ännu värre i den spiral där försäljningen minskar genom kostnadsbesparingar och den verkliga kontrollen över fasta kostnader förloras. I värsta fall är resultatet den “extremt nedskurna” butikskedja jag nämnde, som saknar all förståelse, skicklighet eller konkurrenskraft för att vinna marknadsandelar. För en sådan organisation och ett sådant sortiment (=butik) får man leta köpare länge.

Även @Thomas_Westerholm konstaterade i sin senaste analys: *Även Indoors jämförbara bolag prissätts huvudsakligen med rabatt på bokfört värde, vilket kan signalera marknadens tvivel om branschens långsiktiga värdeskapandeutsikter. Den största risken kopplad till Indoors verksamhet och värdering är enligt vår mening att bolaget fastnar i den nuvarande dyra spiralen av att krympa och effektivisera verksamheten på grund av mycket aggressiva konkurrenter.” Har vi inte sett och upplevt dessa exempel på “spiralen av att krympa och effektivisera”: Stockmann (inte Lindex), Lähikauppa, Anttila, Kodin1, Nokia, Compaq, Elcoteq…

Om den enda vägen till en framgångsrik exit för Indoor är “marknadens normalisering”, befinner vi oss i ganska djärva poäng i PI-riskanalysen. Mycket sannolikt kommer den nya normala marknaden att vara en helt annan normal än under åren 2010-2022.

19 gillningar

Jag tror nog att möbelhandeln i en “normal” situation är relativt stabil i Finland och långt kopplad till bostadshandeln. Man kan tänka sig att marknaden snarare följer BNP.

När folk har haft det knapert är det förmodligen aktörer som Ikea som är vinnare på en nedåtgående marknad. Indoor hamnar i en lite knepig situation då de riktar sig mer mot medelinkomsttagare och nedåt. Sotkas målgrupp har inte extra pengar för större inköp på grund av ökade allmänna kostnader, och Asko-kunderna har skjutit upp inköp eller gått över till Ikeas sortiment.

Ikea har ett starkt varumärke. Relativt högkvalitativa produkter, stort sortiment, ett helhetsutbud för hemmet, fungerande webbutik, designtjänster m.m. Det enda minuset är säkert butikstäckningen, men visst reser man längre även till dessa megamarknader..

Jag är lite av en annan åsikt om att omsättningen skulle definiera lönsamheten så starkt att en dropp i omsättningen starkt skulle definiera vad som blir kvar i EBIT. Om man räknar med att en “normal” EBIT kunde vara i storleksordningen 5%, så är det tio miljoner med en omsättning på 200M.. Ja, det är kostnadsnedskärningar och effektivisering av verksamheten som är nyckeln här och de besparingar som uppnås därifrån, inte om omsättningen är 180M eller 190M.

2 gillningar

Hur skulle ett liknande fusionsförsök kunna gå igenom längre, eftersom till exempel Laakkonen ensam redan äger över 10% av aktierna?

1 gillning

En fusion behöver inte 90% av rösterna för att genomföras, utan en supermajoritet, det vill säga 2/3 av de aktier och röster som representeras vid bolagsstämman, vilket gör det mycket lättare att genomföra än ett uppköpserbjudande.

3 gillningar

Laakkonen är väl inte särskilt fäst vid kh-gruppen. En investering som vilken annan som helst. Om fusionsvillkoren vore mer jämställda och Laakkonen såg att det skapade ägarvärde, varför skulle han inte gå med på det? Och som redan konstaterats, krävs bara 2/3 majoritet.

3 gillningar

Bra och analytisk diskussion, trevligt att läsa tankarna.

Angående sparande och kostnadsbesparingar vill jag säga att de inte är lösningar på denna utmaning för Indoor.

Dessa bromsar bara det oundvikliga, som kommer att ske om försäljningen inte tar fart.

Nycklarna till lösningen på lång sikt ligger i försäljningen och endast där. Indoor måste förnya sig för att passa den nuvarande marknaden och börja generera försäljning.

Om man tittar sig omkring på vad som har åstadkommits, så ökar inte försäljningen av oändliga jätterabatter och kampanjer, eller ett enormt utbud av olika alternativ med lång leveranstid.

Dagens människa lever i en värld där allt är här och nu, detta har de värsta konkurrenterna förstått för länge sedan och liknande jämförelser finns inom nästan alla branscher.

Ett noggrant övervägt sortiment, god kvalitet, rätt pris direkt och tillräckligt med lager.

Och när någon kommenterar att Ikeas kvalitet är dålig och engångs, skulle jag uppmana dem att köpa något där som ett test.

Jag tror inte att Indoor kommer att klara sig med nuvarande strategi i någon bostadsmarknad.

16 gillningar

Vad menar du med “allt genast nu”?

När jag flyttade till Finland i somras och behövde möblera lägenheten snabbt, beställde jag varor från Sotka vid ett par tillfällen, båda beställningarna kom som överenskommet, den ena kom hem på två dagar, den andra beställningen på tre.

Nätbutikens funktionalitet och tydlighet i beställningsprocessen var utmärkt på alla sätt, och priserna var också rätt.

7 gillningar

Jag menar att dagens människa inte har tålamod att vänta. Vare sig det gäller information, tjänster eller varor.

Det är bra att det finns olika och lyckade erfarenheter.

Enskilda goda eller dåliga erfarenheter ändrar dock inte det man ser genom att studera företagens framgångar och framgångsfaktorer.

Ikea är bra som jämförelse här. Man får med sig varan antingen direkt, eller så köper man den inte alls.

1 gillning

Jag kan inte ta ställning till Laakkonens agerande, men jag skulle själv se saken så att Preato, för att ens uppnå en 2/3 majoritet, måste presentera ett förmånligt bytesförhållande för KH Groups aktieägare, ifall de avser att föreslå en fusion igen. En sammanslagning med Boreo vore väl i sig ingen dålig idé, om bara bytesförhållandet stämde.

Ett litet exempel på vilken typ av marknadsföring och intressentarbete KH-Maskin gör i Sverige. Videon är förmodligen cirka 1,5 månader gammal. KH-Maskin var huvudsponsor för kvällen vid Frölundas ligamatch i Göteborg. Inkluderade gästfrihet och maskinpresentation.

11 gillningar

I slutet en översikt över användare av kh-produkter

MARKBYGGNAD:

39:05 Omfattande rapport om nyheter från maskinentreprenadföretag i Åbo-regionen

39:28 Transportföretaget Sautila Oy

44:59 Isoniitun Kone Oy

50:14 Byggtjänst Rale Oy

57:30 Akseli Fastighetstjänster Oy

01:03:26 Grävning Sirkkilä T:mi

01:12:24 Siiris hälsningar & goda nyheter på gång! Julspecial 20.12.

9 gillningar