Keskon rakennuspuolelle olen näkeväni selkeitä kasvun merkkejä, Naapuristossani Vantaalla on kuukauden sisällä aloitettu useita pitkään seisseitä rakennusprojekteja (yhdessäkin rakennetaan kohta kyltti seisoi yli kolme vuotta). On alkanut niin omakotitalo, päiväkoti ja kerrostaloprojekteja. Vaikka Vantaata on usein mainostettu pahimpana asuntohintojen laskun kärsijänä, niinpä vaan täällä aletaan tosissaan rakentamaan jälleen. Kyllä tämä piakkoin alkaa näkymään Keskon tuloksessa.

30 tykkäystä

Kauppalehdessä messevä artikkeli Keskosta sijoituskohteena juuri nyt. Jos törmäät maksumuuriin, tiivistän sisällön: OSTA. ![]()

31 tykkäystä

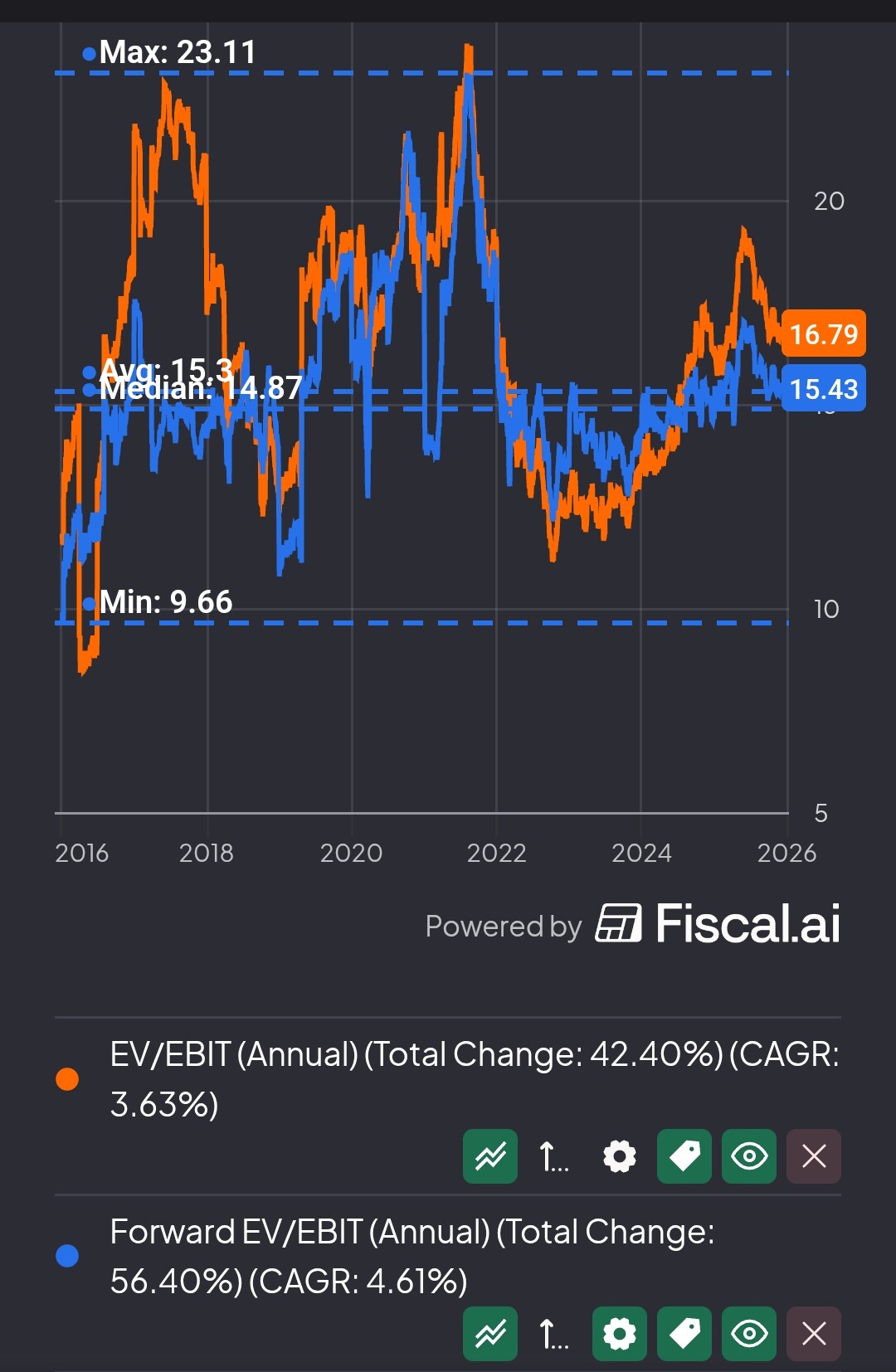

Ainakaan arvostuskertoimista ei ole nähtävissä tuplavipu vaikutusta.

Mielestäni aika neutraalisti arvostettu.

25 tykkäystä

Rakentamisen elpymisestä tai taantuman jatkumisesta kirjoitetaan päivittäin mediassa. Asiassa lienee näköharha.

Ehkä useimmilla rakennusalalla on liian suppea katsanto, kun tuijottaa vain PK-seudun tilannetta. Maakunnissa mennään jo normaalitahtia, joten rakennustarvikkeille ja erityisesti remonttitarvikkeille ja sisustukseen menee muualla Suomessa varsin normaalisti tavaraa.

”Uusien omakotitalojen kauppa on myös piristynyt tänä vuonna. Kasvua on jopa yli 48 prosenttia, mikä osaltaan vahvistaa näkemystä siitä, että kysyntä on vahvinta isommissa perheasunnoissa”,

”Positiivista on kuitenkin se, että vuoden alkuun verrattuna vanhojen kerrostaloasuntojen hinnat ovat maltillisesti nousseet muissa suurissa kaupungeissa pääkaupunkiseudun ulkopuolella. Oulussa hinnat ovat nousseet vuoden alusta jopa 4,6 prosenttia

”Pääkaupunkiseudun asuntomarkkinoita on pidetty suunnannäyttäjänä koko Suomen asuntokaupalle, mutta tässä suhdanteessa tilanne näyttää olevan toisinpäin. Nyt muu Suomi on näyttää piristyneen asuntokaupassa ensin ja pääkaupunkiseutu seuraa jälkijunassa

Joten rakennusalan nousu on jo alkanut, mutta liiallinen PK -seudun tuijottaminen vie huomion asiasta.

13 tykkäystä

Tähän voisi lisätä tiedon että ketä tässä lainataan, ja mikä on lähdetieto. Lukija pystyisi näin paremmin arvioimaan tiedon luotettavuutta. Teksti itsessään kuulostaa ihan fiksulta mutta silti olisi kiva saada nuo kyseiset tiedot.

Ja pahoittelut jos en itse ole pystynyt seuraamaan keskustelua riittävän hyvin, eli mikäli tämä tieto on jossain edeltävissä viesteissä helposti nähtävissä.

20 tykkäystä

Olisi tietty ihan hyvä linkittää myös lähteet tänne. Teen sen puolestasi: Elokuun 2025 asuntokauppakatsaus: Omakotitalokauppa vetää pirteästi - Kiinteistönvälitysalan Keskusliitto

”Uusista asunnoista 105 kpl oli kerrostaloja (-7,9 %, -74,4 % 5 v. ka), 20 kpl rivitaloja (-48,7 % ed. vuosi, -78,6 % 5 v. ka) ja 10 kpl omakotitaloja (25,0 % ed. vuosi, -48,5 % 5 v. ka).”

Välittäjät voivat selitellä kuinka kovista kasvuprosenteista tahansa, mutta tosiasiallisesti uudiskohteiden kauppa on kyllä melkoisessa syväjäässä.

12 tykkäystä

Eilisessä Kauppalehdessä tästä oli asiaa. Koostin siitä osia. Vaikka uudiskauppa ei oikein suju, niin Kesko hyötyy varsin mukavasti käytettyjen asuntojen kaupasta, joka siis menee jo varsin sujuvasti. Aika moni asuntokauppa poikii remonttia tai muuta sisustamista. Tätä ei pidä väheksyä Keskon kannalta

12 tykkäystä

Käytettyjen kaupassa kysyntä keskittyy kuitenkin hyväkuntoisiin asuntoihin, eli niihin missä remontin tarve on vähäisintä. Pari otsikkoa, jutut varmaan maksumuurin takana:

Hyväkuntoinen ja uudehko omakotitalo on hitti.

Hyväkuntoiset perheasunnot ovat nyt kysyttyjä Oulussa – yksiöitä saisi halvalla | Kaleva

Hyväkuntoiset perheasunnot menevät kaupaksi

2 tykkäystä

Näin se on aina ollut, että suurin osa asuntojen ostajista haluaa muuttovalmiiseen asuntoon. Mutta näitä priimakuntoisia käytettyjä asuntoja on rajallisesti saatavilla. Vääjäämättä on ostettava vähän viilausta kaipaavia asuntoja, jolloin remonttitarpeet kasvavat. Lisäksi jokainen muutto yleensä tarkoittaa jonkinlaista fiksausta, vaikka olisi aivan uusi käytetty asunto. Joten sisustustavaroille kyllä kysyntää Keskossa on joka tapauksessa. Kun vääjäämättä Suomeen tulee tuhansia ihmisiä lisää joka vuosi ja väestö pakkautuu keskuksiin, niin tulee muuttoja ja asunnon tarvetta maakuntien keskuksiin kuin myös PK-seudulle. Asuntotarpeiden paine kasvaa koko ajan - ketsuppipullo lähestyy “räjähdystä”

9 tykkäystä

Ei oo siihen ketsuppiin tarvittavien tomaattien tamia vielä edes istuttaa ja eilen tuli signaalia että saa siemenpussin antaa vielä olla kaapissa hyvä aikaa. Euriborit on lähteneet nousuun ja seuraavaksi odotellaan EKP:n nostavan korkojaan:

Asuntokaupan jatkot sopii varmaan muutenkin paremmin yo. ketjuun?

8 tykkäystä

19 tykkäystä

Tässä on Artun kommentit Keskon marraskuusta. ![]()

Keskon marraskuun myynti kasvoi 4 % kahden suurimman toimialan tukemana. Orgaanisesti kasvu oli hieman lievempää (1 %). Kehitys oli kiitettävää eritoten Päivittäistavarakaupan kuluttaja-asiakasmyynnissä, kun taas muualla kehitys oli jokseenkin tasaista. Konsernitason toteuma ylitti lievästi odotuksemme, ja toistaiseksi Q4:n kehitys on ollut odotuksiamme parempaa. Päivittelemme ennustelukujamme viimeistään joulukuun myyntitiedotteen jälkeen tai Q4-tulosennakossamme.

19 tykkäystä

Kun Kesko tuossa marraskuussa taas päätyi taas 17-alkaville luvuille, tuli vielä kerran räknättyä omat skenaariot läpi. Ja niinhän siinä kävi, että taas ollaan mukana Keskon kyydissä. Pois tuli hypättyä siinä kohtaa kun euribor kiipesi 2% pintaan. Muistan kun jäi kismittämään, että ei hetkeä aikaisemmin rohjennut tehdä samaa liikettä 1% kohdalla. 5 kuukaudessa kun tultiin se 2%-yksikköä ylös, niin trendi olisi ollut puusilmällekin selvä jo puolessa välissä…

Päätöksen takana ei mitään yhtä yksittäistä fundamentin muutosta, vaan se, että päivitetyssä skenaarioanalyyssä alkoi olemaan useampi eri tekijä, joiden todennäköisyys on analyysini mukaan tasaisesti kasvanut. Eli lyhyesti teemoja, joiden todennäköisyyden kasvu ajaa Keskon arvonluontikykyä:

-

Uudet Citymarketit: Cittarien kilpailukyky on jo hetken ollut selvää. Mutta nyt ollaan tilanteessa, missä tänä vuonna jo pari avattuna ja seuraaville vuosille tulossa 6 tai 7 lisää. Kategorian pääkilpailija vain 4, ja niissä useampi “jo vahvan S-marketin” päibitys. Ainakin Ideapark, Haapaniemi, Paavola, Ritaportti , Redi ja Espoo kykenevät nappaamaan uutta markkinaosuutta pääkilpailijalta. Tiivistettysti: Hypermarkettien 2020-luvun kasvussa ensimmäinen puolikas meni ajoissa hereillä olleelle Osuuskaupalle, jälkimmäisellä puoliskolla hieman myöhästynyt Kesko on suhteellisesti vahvempi.

-

Logistiikka: Isoin investointi alkaa maksaa itseään takaisin 2026 loppupuolelta (Rauhala kertoi, että aluksi säädetään ja lämmitellään ja tehohyotyjä mitataan ulos H2/26). Lisäksi Nurmijärvi konkretisoitunee kasvavaksi kassavirraksi vuosikymmenen loppupuolella.

-

Asiakkaiden ostovoima. 2 vuodessa kuluttajien ostovoima on parantunut jo melkein +5%. Ensi vuonna 2026 (3-vuoden) kasvu päätynee +7% - +8% tasolle. Eli päästään vihdoin vuoden 2020 tasolle ja mahdollisesti sen yli. Yhä jatkuva tasainen palkkakehitys, kohtuullinen inflaatio ja veronkevennykset erityisesti Keskon PT-kaupan core-segmenteissä tuovat tasaista positiivista pohjavirettä Keskolle. Lisäksi kuluttaja on lainoja lyhennellyt agressiivisesti 2 vuotta, tileille on jo kerrytetty puskureitakin - eli varsin järkeviä peliliikkeitä suomalaiselta kuluttajalta. Kun nämä “pakolliset ja järkevät” liikkeet on tehty, siirtyy kasvanut ostovoima 2026 suhteellisesti voimakkaammin Keskon liikevaihdoksi kuin vuosina 24-25.

-

Alkoholilainsäädännön laajuus ja todennäköisyys: Nähdäkseni nyt ollaan riittävän pitkällä hallituskauden puurtamisessa, että uskallan nostaa tämän todennäköisyyttä. Keskon Wolt vs. Osuuskaupan Starship toimituksissa Keskolla tulee olemaan ainakin hetkellin merkittävä kilpailuetu osuuskauppaan ja Lidliin. Tesco, Ocado, Auchan ja Woolworths kaikki ovat kertoneet, miten suuri merkitys alkoholilla on. Kotiin kuljetetulla alkohollilla suhteellisesti korkea osuus kotiinkuljetuksissa, ne kasvattavat keskiostosta ja paransivat kannattavuutta. Monet ketjut ovat kertoneet myös, että alkoholi on verkkokaupassa myös selkeä retention-työkalu, eli ostajat pysyvät asiakkaina pidempään ja ostavat useammin. Ja kun näitä tuloksia raportoidaan maista, joissa ei ole alkoholimonopolia, en näkisi mitään syytä miksi ei tämä vaikutus olisi suomessa vielä suhteellisesti suurempi. Kroger, TEsco ja WW ovat kaikki itse asiassa kertoneet, että tärkein tuotekategoria asiakasuskollisuuden driverina on alkoholi?!? UKssa myös Sainsbury on kertonut, että alkoholin etämyynti paransi myymälälöiden turvallisuutta, myymälävarkauksia ja lisäti henkilöstön työtyytyväisyyttä. Tiivistetysti: Suomalaiset + vapautuva alkoholimonopoli + vapautuva alkoholilainsäädäntö + näyttö alkoholin merkittävästä positiiviesta vaikutukssta verkkokaupassa ulkomailta + Keskon vahva asema kotiinkuljetuksissa = suhteellinen kilpailuetu ja arvonluontikyky! Viimeistään Q4/26 Rauhala tulee kertomaan, miten “Olemme nähneet erityisen vahvaa kasvua kotiinkuljetuksissa, joita on lisännyt uusi mahdollisuus tilata juomat kotiin esimerkiksi pikkujouluhin.”

-

Viinit ja prosentit? Lisäksi olen aikaisemmin todennut, että yleisesti suomessa PT-kaupassa Kesko innovoi, Osuuskauppa pari vuotta myöhemmin kopioi ja Lidl minimoi. Jos/kun suomessa alkoholin prosentit ruokakaupassa nousevat tällä, tai seuraavalla, hallituskaudella, on Keskon kauppiasmalli paras tällaisten muutosten hyödyntäjä. Suomen ylivoimaisesti parhaimmat olutvalikoimat olet löytänyt jo vuosia Citymarketeista. Prismoissa valikoimaa on lisätty pikkuhiljaa, Launeella, Pirkkalassa ja Kupittaalla on ollut 200 eri olutta valikoimissa jo vuosia! Viikko siitä, kun viiniä saa Suomessa ruokakaupasta, on Aaltosen Hannulla 3x suurempi valikoima viiniä kun Turun parhaassa Alkossa Hansakorttelissa - ja edullisemmin. Ja poliittisesti tätä puoltamassa: kokoomus, RKP, vihreät, iso osa demareista, persuista ja vasemmistosta - vain ajan kysymys. Tämä muutos on myös selkeää markkinaosuuden ottamista Alkolta, jossa tunnetusti on katteet kunnossa ja jokaiselle viinipullon ostajalle löytyy kyllä oma henkilökohtainen asiantuntijamyyjä (jonka asiakas maksaa). Kesko tulee myymään omat viinipullonsa euron halvemmalla. “Mikä sopisi…”-kysymykseen saa vastauksen teköälyltä ja googlesta ilmaiseksi, Alkossa se maksaa vähintään euron pullo…

-

Apteekkilainsäädönnön muutokset. Kesko hyötyy todennäköisestä apteekkilainsäädännön vapautumisesta, koska itsehoitolääkkeet ja terveyteen liittyvät volyymituotteet osaksi arjen ruokakoria. Helppo kasvattaa ostotiheyttä ja keskiostosta, hyödyntää laajaa myymäläverkkoa ja tehokasta logistiikkaa pienemmillä yksikkökustannuksilla kuin apteekit. Ja tietenkin, vaikka Plussa häviää vihreälle kortille, se kyllä voittaa helposti apteekkien omat kanta-asiakasohjelmat data monetoinnissa.

Näissä 2 edellisessä pointissa, muutostilanteissa, Keskon kauppiamalli on selkeä etu. Olen kokonaisuutena sitä mieltä, että Kesko yliarvottaa kauppiasmallin strategisia hyötyjä digitalisoituvassa kaupassa. Ja olisi arvonluonninkannalta hyvä, että Kesko strategisesti vähentäisi lisää kauppiasriippuvuutta, kuten se on jo tehnyt Onnisen ja K-auton kanssa viime vuosina. Kauppiasmalli voisi olla hyvä sisäinen kirittäjä 20-25% osuudella, mutta sen strateginen merkitys tulee pienenemään kun monikavanaisuus, digitalisaatio, atuomatiikka logistiikka ja datan merkitys kasvaa yhä suuremmaksi. Mutta sen myönnön, että näissä muutoksíssa Kauppias on parhaimmillaan! Lahdessa kauppias kokeili ensimmäisiä itsepalvelukassoja parissa vuodessa (kun ne tuotiin Suomeen), osuuskaupalla hallintoneuvosto miettii “rohkeimmassa osuuskaupassa” vuoden pidempään ja Lidl keksi niiden hyödyn 15 vuotta muiden jälkeen. ![]()

- Trump. Trumpin epälineaarinen ja epäkonventionaalinen suorasukainen ulkopolitiikka on toistaiseksi tuonut Lähi-itään, Armeniaan/Azerbaidzaniin ja Ruandaan rauhoittuneen tilanteen. En edelleenkään olisi kaverille Nobelia lykkäämässä, mutta on 4 vuoteen emme ole ollet näin lähellä hetkeä, jolloin (Trump pakottaa) saamme (huonon) rauhan Ukrainaan. Pidän epätodennäköisenä, että sota jatkuisi vielä vuoden tällä intentiseetillä. Trumpilla on halu, ja kyky, tehdä sodan jatkamisesta liian kalllista Ukrainalle (ja Euroopalle) ja Venäjälle. Eli pidän huonon rauhan todennäköisyytta suurehkona Q1-Q3/2026. Tällä on suoria, mutta ennenkaikkea epäsuoria positiivisia vaikutuksia Keskoon. On vaikea nähdä, että kuluttajien luottamus ei reagoisi rauhaan. Kuluttajien luottamus näkyy Keskolla eniten Raurakaupassa, rakentamisessa ja autokaupassa. Lisäksi rajan/kaupankäynnin (osittainen) avaaminen on todennäköistä, ja lisää merkittävästi kaupan aktiivisuutta suomessa. Meneekö Kesko Pietariin? Ei pariin vuosikymmeneen. Tullaanko Pietarista ostoksille heti kun raja on auki. Varmasti. Pietarin lähi-Intersport Lappeenrannassa tekee koko Ketjun historian suurimman kasvuprosentin vuonna 2026. Kauppias voi laittaa minulle vuoden päästä jouluna viestiä, jos osuin oikeaan…

Onko Keskon kurssissa stagnaation riski. Todellakin. Mutta näen, että tällä hetkellä myös useamman tekijän mahdollisuus kasvuun ja kannattavuuteen.

- Edellisistä mitään ei tapahtu? Pidän epätodennäköisenä, mutta mahdollisena.

- Edellisistä 1-2 tapahtuu? Hyvä perusskenaario.

- Edellisistä 3-4 tapahtuu? Kurssi yllättää positiivisesti.

- Edellisistä 5-7 tapahtuu? Kesko on 2020-luvun loppupuolen suhteellinen voittaja maailman kannattavimmalla PT-kaupan markkinalla.

Näin suomalaisena kuluttajana ja kansantaloutemme nettomaksajana on tietysti surullista todeta, että Keskon suurin vallihauta on Itämeri, ikääntyvä väestö, köyhtyvä kansantalous ja kansa. Osuuskaupan pitää kurissa viimeistään kilpailuviranomainen, Lidlillä oma pieni (maailman suurin) kulmansa ja hankalin uusin haastaja on tasoa-Tokmanni. Uusien ketjujen jono suomen markkinalle varsin lyhyt. Kohtuullisen suojassa ollaan. Palataan asiaan jouluna 2026, miten skenaarioni osuivat. ![]()

69 tykkäystä

Keskolla suunnitteilla lisäinvestoinnit Kuopioon. Tontti hankittu, johon kenties K-rauta rakentuu 2030-luvulla. Tällä hetkellä Kuopioon on rakenteilla kaupungin kolmas Cittari.

21 tykkäystä

Koko Keskolle ja erityisesti Pirkkalan Cittarille hyvää näkyvyyttä IGN:n Must-see stores -julkaisussa. Pirkkalan Cittari on valittu IGD:n (Institute of Grocery Distribution) kansainväliselle Must-see stores -listalle. Pirkkalan Cittarin listalle valintaa on tiedotteen mukaan tukenut kaupan aktiivinen vastuullisuustyö (mm. Vieläkin hyvää -hävikkimyymälä), yhteistyöt eri kumppanien kanssa palvelutiskillä sekä ateria- ja ravintolatoiminnoissa, kaupan oma panimo ja jäätelötehdas, sekä kaupan kekseliäs markkinointitapa ja valikoiman esiintuonti.

Itse IGD:stä kerrotaan muun muassa seuraavaa “arvostettu asiantuntijaorganisaatio, joka seuraa ja analysoi kaupan alan globaalia kehitystä ja trendejä. Yksi IGD:n edustajien tehtävistä on vierailla kaupoissa eri puolilla maailmaa ja arvioida niitä. Must-see stores -lista on yksi IGD:n suosituimmista vuosittaisista julkaisuista.”

IGD:n julkaisu löytyy alta. Lukeminen vaatisi ainakin jonkinlaisen käyttäjätunnuksen teon ja kirjautumisen sivulle.

28 tykkäystä

Tästä se lähtee.

11 tykkäystä

Kovin on maltillista. Päivittäistavarakaupan inflaatiokin vielä kovemmalla tasolla

2 tykkäystä

Totta, mutta hyvää kun vertaa siihen, että suomaliset ovat vain takataskuun panneet 4 miljardia euroa 2025 eli nämä rahat ovat vähitellen siirtymässä kulutukseen.

7 tykkäystä

Suomalaisten talletuskanta on noussut vuosi vuodelta jo pidemmän aikaa. Vuonna 2022 se kääntyi laskuun, mutta on sittemmin jatkanut noususuuntaista etenemistään. Vaikka euromääräisesti summat saavuttavat uusia huippuja, reaaliarvon loikkaus esim. koronaa edeltävään aikaan ei ole enää niin valtava kuin äkkiseltään voisi ajatella.

Mielestäni on hieman outo ajatus, että nuo rahat olisivat jossain lähtöviivalla odottamassa kulutukseen palaamista. Pikemminkin voi olettaa, että pitkässä juoksussa talletuskanta tulee jatkamaan kasvuaan, vaikka kasvuvauhti toki voi hidastua.

14 tykkäystä

Näin yleisenä huomiona ja omana empiirisenä havaintona mielestäni Keskon Mammuttimarkkinoiden tarjoukset ovat parantuneet aiempaan verrattuna. Näissä oli ennen sitä ongelmaa, että Keskon tarjoushinta oli välillä sama, kuin Tokmannin tai vastaavaan halpamyymälän normaalihinta. Nyt tarjoukset ovat todellakin aidosti edullisia ja ne eivät enää tunnu samalla tavalla vedätyksiltä.

29 tykkäystä