Jeg vil gerne åbne en generel tråd for detailhandlen. Der er mange ting, der generelt vedrører denne sektor, selvom vores butikker er meget forskellige. Nu spredes gode indlæg her og der. Jeg ved ikke, om en sådan åbning er passende, når trådstarteren lige nu ikke har noget særligt at sige.

9 Synes om

God idé, Kesko-tråden er i hvert fald elendig på grund af den ugentlige prissammenligning af peberfrugter og lortepapir, men det interesserer ikke moderatorerne. Til gengæld må man ikke gå ind i Kamux-tråden og sige det, hvis man kan få noget billigere i Tyskland ![]()

6 Synes om

Jeg har for nylig kigget lidt på handlen med brugte biler; K-Auto er vokset voldsomt, men det skyldes vist et par butiksåbninger (+ en lille udgangsposition). Ikke så meget en ændring i det samlede marked.

2 Synes om

Grafton Group gav et kort indblik i sine Q3-tal.

Den økonomiske afmatning og afmatningen i byggeriet reducerede efterspørgslen i IKH.

I Finland reducerede opbremsningen i den økonomiske aktivitet og byggeaktiviteten efterspørgslen i IKH.

Lad os puste liv i tråden igen!

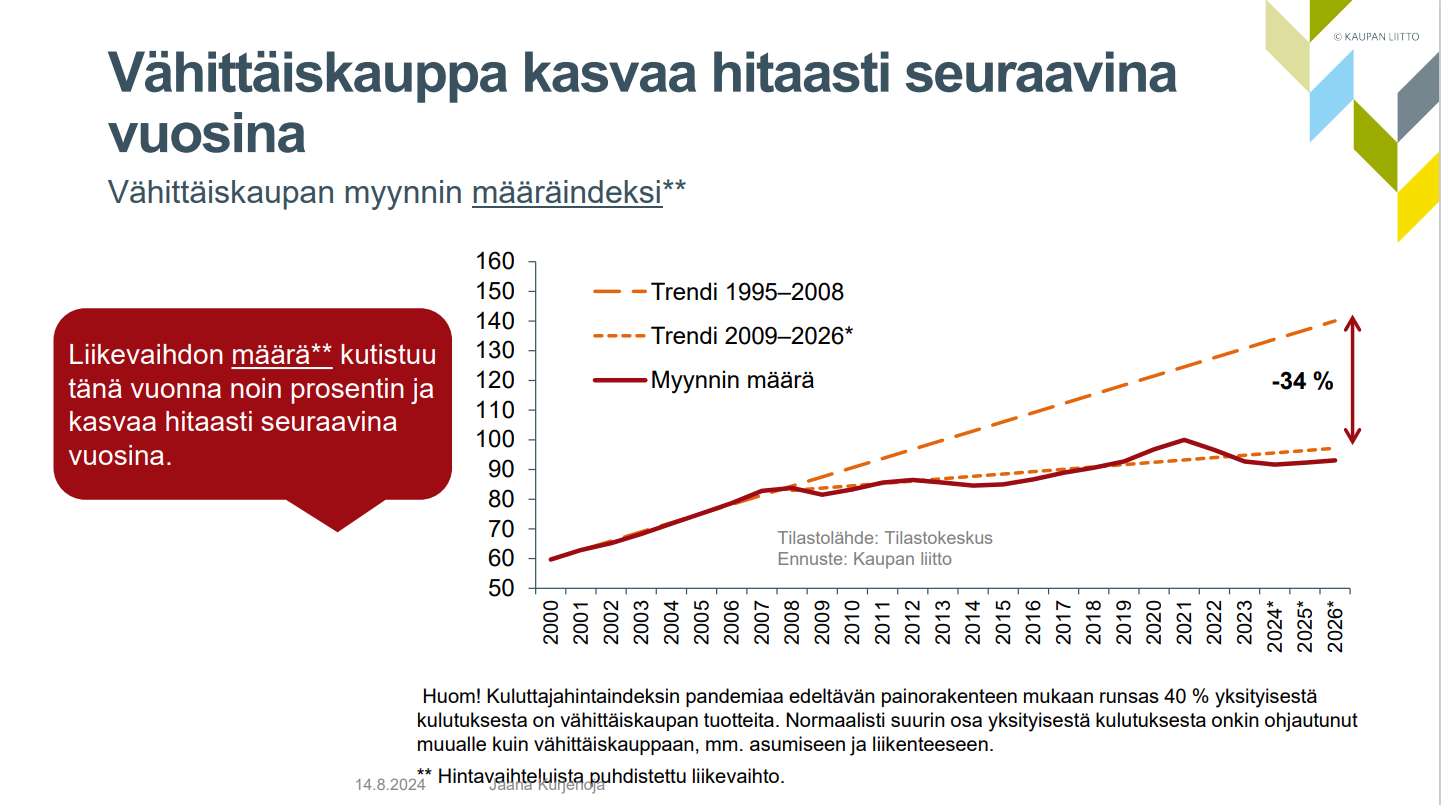

Den finske handelsforening (Kaupan liitto) udgav i dag en oversigt over den seneste udvikling i den finske handel samt fremtidsudsigterne. Herunder er et par interessante observationer:

Discountsektoren er i den seneste tid vokset hurtigere end detailhandlen som helhed. Dette skyldes uden tvivl forbrugernes svækkede købekraft, men der er også et par andre tendenser på spil. Populariteten af discountbutikker som “butikker for hele folket” er nemlig vokset, blandt andet på grund af et forbedret forhold mellem pris og kvalitet. Desuden er butiksnetværkene i discountsektoren vokset betydeligt hurtigere end den øvrige handel.

Og videre til vækstudsigterne. I H1’24 faldt omsætningen i detailhandlen med 0,6 %, mens handelsforeningen forventer et fald i salget på omkring 1 % for hele året. Den forventede udvikling i salget for de kommende år ser også svag ud (2025 +0,5 %). Hvis jeg læser rigtigt mellem linjerne, skyldes den svage vækstprognose den generelt forventede lave BNP-vækst, et historisk højt (real)renteniveau og den deraf følgende forsigtighed blandt forbrugerne. De opdelte desværre ikke vækstprognoserne efter branche.

Hele oversigten kan læses her: Handlen vender tilbage til svag vækst næste år – regeringen må støtte handlens internationale konkurrenceevne gennem sin FoUI-politik (forskning, udvikling og innovation) | Kauppa

14 Synes om

Det vil sige, at væksten reelt er negativ, når momsforhøjelsen udgør 1,5 % på alt andet end væksten i fødevaresalget?

Også i denne branche kunne man i prognoserne gå fra lineal-analyse til brug af mere komplekse parabelfunktioner, da faldet i den arbejdsdygtige befolkning følger en kurve af den art ![]()

De forudsiger salgsvolumen, så de vover at forvente reel vækst. Jeg må hellere få rettet til de rigtige termer i min egen tekst!

1 Synes om

Dette var så fortjenstfuld en refleksion, at den må gemmes her og gøres lettere at finde midt i Tokmanni-tråden: https://keskustelut.inderes.fi/t/tokmanni-mahdollisuuksien-valintatalo/2105/2728?u=kettunen

9 Synes om

Jeg skrev om discountbutikker tidligere på sommeren og brugte Sopuraha og deres euro-marked som eksempel.

https://www.inderes.fi/articles/euron-tori-kiteyttaa-parhaiten-halpakaupan-idean

Her er det så i billeder.

Billeder

Der var stadig stille tidligt lørdag morgen. Jeg fik fat i et par Dove-brusegeléer fra markedet til mig selv, som normalt koster betydeligt over 2 € i andre butikker – prisen i Tokmannis webshop er helt op til over 4 € – samt sæbebobler til barnet. Som en sjov detalje havde nogle af produkterne stadig et prisskilt fra markka-tiden.

7 Synes om

Efter blogindlægget er der kommet nyere regnskabstal. Der er igen hentet næsten en million euro mere i omsætning sidste år, og omsætningsvæksten var på respektable 15,5 %.

https://www.asiakastieto.fi/yritykset/fi/tukkusein-oy/09540724/taloustiedot

Det er i sandhed lavprishandel, når den er mest autentisk. Hvis det var den lavprisbutik, der bragte barndomsminder frem hos dig, så var det for mit vedkommende et tilsvarende enkeltstående stormagasin, der lå i Aaltonens skofabriks gamle lokaler i Tampere. Det gik desværre ikke lige så godt for det, og jeg husker fra en avisartikel, hvordan iværksætterens ejendele i de økonomisk udfordrende 1990’ere blev båret ud af lokalerne på paller osv., og folk kom og rasede dem til sig uden at tænke ret meget over ejendomsretten.

Meget mere langlivet viste Supermyynti i samme by sig at være, selvom den opererede i ret beskedne lokaler sammenlignet med de haller. Den havde dog et par butikker i centrum, og sortimentet var, for at sige det mildt, interessant:

http://turistinakotikaupungissani.blogspot.com/2013/03/vanhanajan-aarreaitta.html

Tættere på nutidens lavpriskæder i Tampere-regionen var Löytötavaratalo (4 butikker ifølge Wikipedia) og Aholaita (27 butikker ifølge Wikipedia i hovedstadsområdet, Häme og Pirkanmaa). Begge disse kæder gik konkurs. Så den branche er heller ikke altid vejen til rigdom.

Et historisk tilbageblik vedrørende Aholaita; jeg huskede ikke engang, at Eero Lehti var involveret i den kæde:

https://www.is.fi/taloussanomat/art-2000001446791.html

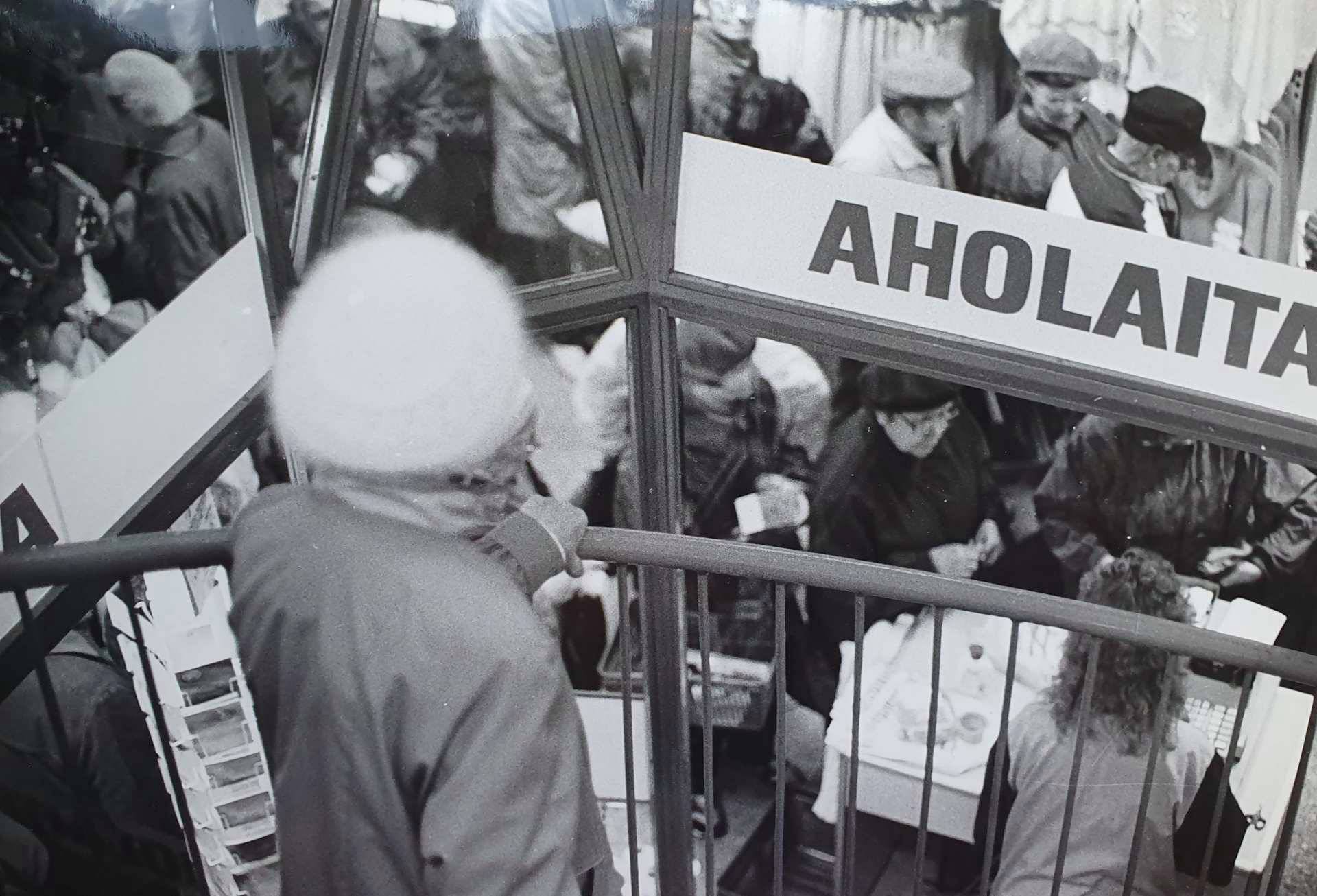

Og angående Aholaita, sådan her var kundestrømmen også dér engang i vores forfædres tid, da valutaen var mark, og da man troede på evigheden for ægteskabet, landlivet og Sovjetunionen:

5 Synes om

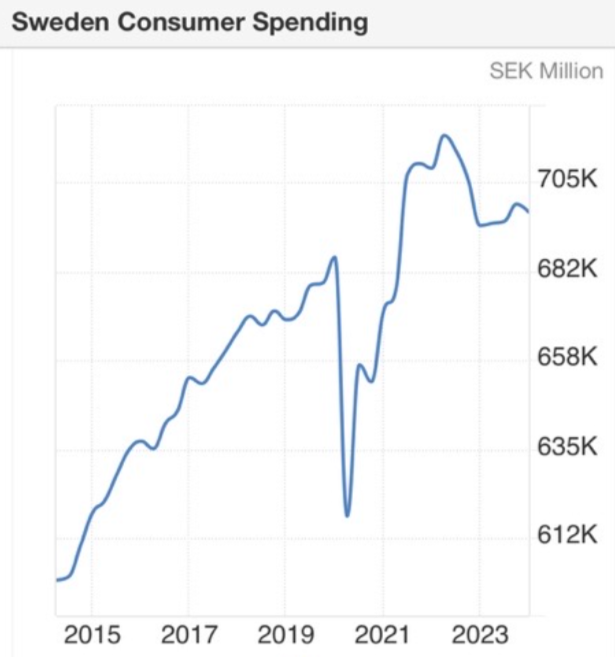

I Svensk Handels månedlige e-handelsindikator var der en artikel om væksten i udenlandske webshops (artiklen på side 2). Ifølge den havde 12 % af onlineshopperne købt fra sider som Temu/Shein. Også Kaupan liitto (den finske brancheorganisation for handel) nævnte, at udenlandske markedspladser (Temu/Shein) har taget markedsandele, mens den indenlandske handel er i ret dårlig forfatning. Det må tiden vise, hvor længe denne succes varer ved, men i øjeblikket ser billige varer ud til at falde i forbrugernes smag. Eller også er der tale om en form for testfase.

Det ville være rart at få konkrete tal på dette (samt også på GMV-salget fra Tori og lignende).

Set fra Verkkis’ (Verkkokauppa.com) perspektiv er det interessant, at det svenske onlinesalg af forbrugerelektronik er steget i både Q1 og Q2.

5 Synes om

Her er @Arttu_Heikura’s præsentation fra Inderes-dagen om handelssektoren som investeringsobjekt. ![]()

Emner:

00:00 Introduktion

00:16 Markedssituation

03:57 Handelsvirksomheder på Helsinki Børs

05:22 Trends i handelssektoren

13:48 Egenskaber ved en god handelsvirksomhed

16:24 Fremtidsudsigter

19:58 Værdiansættelsesniveauer

3 Synes om

Vi optog i løbet af ugen en podcast om detailhandel sammen med detailanalytiker Arhi Kivilahti! Lyt til Arhis holdninger til detailhandelsbranchen og dens fremtidsudsigter.

Emner:

00:00 Introduktion

00:20 Arhi Kivilahti

05:06 Kesko

13:10 Detailhandelsbranchen

16:26 Den nære fremtid

20:18 Butikskoncept

30:40 Sortiment

37:15 Stormagasiner

46:13 Beliggenhedspolitik

50:50 Fremtidige tendenser

01:28:11 Yndlingsbutikker

13 Synes om

Programmet levede ikke op til forventningerne. Nemlig fordi jeg satte det på i nat med den tanke, at jeg ville falde i søvn til snakken, men programmet fangede mig helt, og det gik ud over nattesøvnen. Altså en rigtig god, interessant og passende afslappet diskussion.

En ting undrer mig dog stadig. Jeg forstod ikke helt Arhis argumenter for, hvorfor lavprisbutikker ikke satser mere på e-handel. Der er selvfølgelig udfordringer med lagre, men når de webshops nu alligevel eksisterer, burde det ikke være umuligt at investere mere i deres tekniske funktionalitet og ordrebehandling. Min egen seneste kundeoplevelse: Jeg lagde en bestilling hos Tokmanni i mandags. Jeg måtte prøve at gennemføre hele ordren to gange, da webshoppen i første omgang ikke gav mulighed for afhentning i butik. Nu her til morgen kom bekræftelsen på, at ordren er behandlet. Den kan altså afhentes på et tidspunkt i næste uge. Jeg har ikke spor travlt, men den slags leveringstider på to uger er godt nok direkte fra den æra, hvor man bestilte varer via postordre med en papirkupon fra et Ellos- eller Hobby Hall-katalog.

Og jeg er i øvrigt nødt til at drage en sammenligning med Keskos relativt nye K-Citymarket-webshop. Jeg har foretaget tæt på ti bestillinger derfra, og pakkerne er konsekvent blevet afsendt i løbet af 1-2 hverdage. Selv under juletravlheden.

7 Synes om

Arbejdet kommer nogle gange i vejen for hobbyerne, og det var først nu, jeg på min morgenløbetur fik mulighed for at lytte til @Arttu_Heikura’s præsentation om detailhandelssektoren som investeringsobjekt. Det var en fornøjelse at høre en ung analytikers synspunkter – meget gode perspektiver og pointer om de temaer, der også er blevet fremhævet på Inderes’ detailhandelsfora. I detailhandlens (også) store omstilling bliver de kortsigtede ændringer typisk overvurderet, mens de langsigtede ændringer undervurderes. D2C, markedsplads-tendenser, cirkulær økonomi, digitalisering og AI, dobbelt volumengevinst når væksten kommer fra eksisterende butikker (fremfor nye enheder) osv… Som nyt forummedlem, men med en del erfaring fra detailhandlen, må jeg konstatere, at Inderes nu er på rette spor – godt gået!!

En god præstation kan dog stadig forbedres, og jeg vil gerne tilføje et par perspektiver, som man bør forstå og tage højde for i forhold til detailsektoren i Finland fra en investors synspunkt.

Ikke kun stordriftsfordele & digitalisering – men kombinationen af dem

En 100-årig trend i detailhandlen har været bevægelsen mod stadig større aktører på grund af globalisering & stordriftsfordele. Når dette kombineres med en detailhandel, der bliver mere digitaliseret, automatiseret og AI-drevet, har denne kombination en kumulativ konkurrencefordel. Altså et klassisk eksempel på “double trends, triple gains”.

De fleste af de grundlæggende processer i forbrugerhandlen er meget “modtagelige” over for kombinationen af stordriftsfordele OG digitalisering: Logistik (og alle dens faser: supply chain logs, manufacturing logs, central logs, store logs, last mile logs og reverse logs), indkøb, sortimentsstyring, prissætning, markedsføring, salgsstyring, butiksanalytik, butiksplanlægning, ressourcestyring, vagtplanlægning, business analytics & steering, kompetencestyring, kundeservice, eftermarked, contact centers osv… Grundlaget for næsten al konkurrenceevne på mellemlang sigt ligger i disse processer. Forenklet set er en detailaktørs evne til at udvikle og investere i disse processer lig med en lineær vækst i konkurrenceevnen. Hvis vi tager et eksempel med et contact center: En enkelt fremragende algoritme, der håndterer 70-50 % af alle kundekontakter (med bedre kundetilfredshed end et menneske), er endnu ikke en billig fornøjelse. Det gør en forskel, om algoritmen købes/udvikles til 1.000 kunder, 100.000 kunder, 100 millioner kunder eller 100 milliarder kunder. Der går ikke længe, før vi i investorkald fra førende detailvirksomheder hører udtrykket “pris pr. algoritme/kundekontakt”. Finlands fjerne og lille marked bremser denne udvikling, men det er ikke immunt.

Den store løgn om de blå-hvide briller

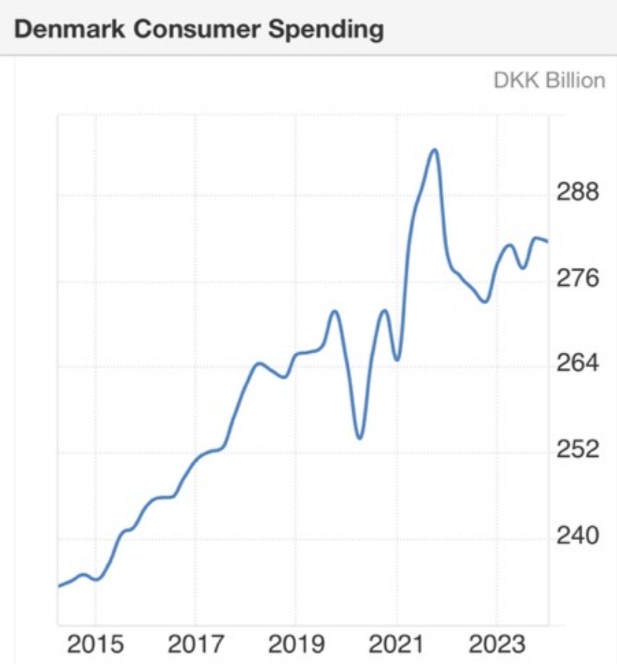

Herfra (mens jeg i øvrigt lyttede til en fremragende præsentation) lød det desværre som om, at der i forhold til investering var for meget “blå-hvide briller” på. Hvad angår fremtidsudsigterne for detailhandlen på Helsinki-børsen, burde man mere ærligt konstatere den relativt høje risiko ved den finske forbrugers ørkenvandring – som fortsætter. Lige nu “spræller frøen stadig i gryden, hvor kogepladen længe har stået på fuld styrke”. Nalle (Björn Wahlroos) kigger forbi Finland en gang om året for at minde om, at “finner, det her går ikke”. Der findes intet eksempel i den økonomiske litteratur på, at detailhandlen har klaret sig relativt godt (sammenlignet med andre brancher eller markeder), når befolkningen ældes og samfundsøkonomien er kronisk i underskud. I hvilket år vil finsk detailhandel igen nyde godt af nærheden til Skt. Petersborg (som i 2000-2020)? Et Finland baseret på skovindustri og maskinværksteder – og forhåbentlig i fremtiden også et Finland med serverparker og billig ren energi – understøtter ikke nødvendigvis en bred vækst i forbrugermarkedet, selvom BNP begynder at stige. Desværre er en af de eneste og mest sandsynlige måder at øge forbrugernes købekraft på, at renten falder fra 3,5 % til 2,0 %. Ja, det lindrer smerten, men det fjerner ikke den finske forbrugers underliggende sygdom. For lønsummens udvikling er hovedsageligt drevet af den offentlige sektor og svarer dermed kun til at forsøge at gøre dynen længere ved at klippe en stump af den ene ende og sy den på den anden. Det ville altså være essentielt at udvide horisonten i forhold til fremtidsudsigterne. Og alene ved at udvide horisonten til de andre nordiske lande ændrer fremtidsudsigterne for detailhandelsaktørerne sig til et helt andet niveau. Det har været en glæde at se strategiske ændringer, hvor jo hurtigere Tokmanni, Motonet, Verkkokauppa.com og Kesko kommer ind i Norden og opbygger konkurrenceevne på voksende forbrugermarkeder, desto bedre. De sidste 10 år: FI +8 %, SE +16 % og DK +21 %.

En unavngiven andelsforening

Jeg ved ikke, om jeg tager et for kontroversielt emne op, men når man følger finsk detailhandel lidt udefra og lytter til diskussionerne i internationale markedsanalysehuse, bliver den finske forbruger i hverdagen ledt af en mærkværdighed kaldet en andelsforening (S-gruppen). Som investor i detailhandlen i Finland ville jeg være yderst opmærksom på denne kædes handlinger. Ingen minister, folketingsmedlem, lokalpolitiker, detailindustri, serviceudbyder eller markedsanalytiker tør forståeligt nok tage fat i dette emne, da risikoen for pludselig at blive jobsøgende eller forhenværende politiker er stor. Hvad nu hvis alle finske byer med 30-40.000 indbyggere i 2030 har dagligvarebutikker, specialbutikker, mad, frisørkæder, fitnesskæder, lavpriskæder, hobbybutikker, sundhedskæder, kæledyrsservice, skønhedsklinikker, underholdning, bilforhandlere, banker, forsikringsselskaber og endda udlån på de bedste placeringer, på egne grunde, i egne store bygninger til symbolsk husleje – og ALTID i grøn farve. I hver eneste branche er de under konkurrencemyndighedernes radar, men som kombination er den grønne farve så stærk, at en investor bør være opmærksom på det – man bør også huske, at en andelsforenings kvartal har en anden længde end en privat købmands kvartal. Denne del af min tekst kan også ses som en stor ros til andelsforeningen for et fremragende arbejde og strategisk succes – men for en investor i detailhandlen er perspektivet et andet. Hvis/når kagen og forbrugernes købekraft i Finland ikke vokser betydeligt frem mod 2030, skal al vækst skrabes fra konkurrenterne. Og man bør være bevidst om “det grønne korts” konkurrenceevne i mange dele af detailsektoren.

Jeg har ikke haft tid til at se interviewet med Arhi endnu. Det håber jeg at få tid til i næste uge.

11 Synes om

Sikke et held. ![]()

Uden at vide af hinanden havde vi fået fat i den samme interviewperson. ![]()

1 Synes om

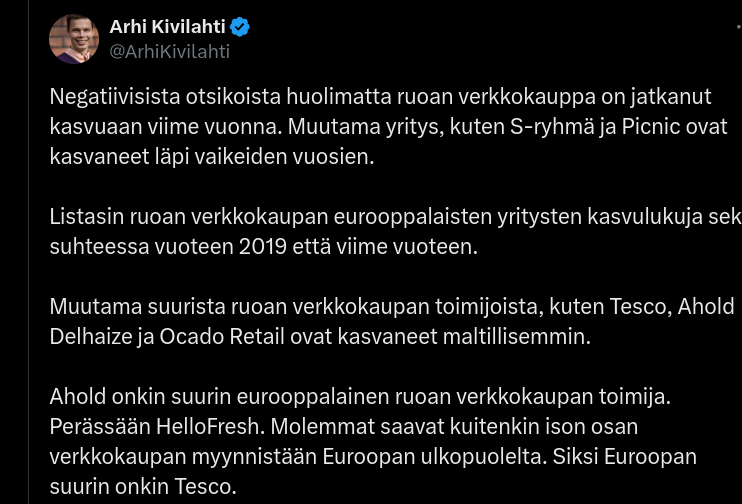

Dette interesserer sikkert dem, der følger branchen og dens aktier. ![]()

@Arhi_Kivilahti har tweetet:

https://x.com/ArhiKivilahti/status/1836641355008803150

3 Synes om

Jeg kan i hvert fald ikke huske, om podcasten Kaupan tila med Arhi Kivilahti som vært har været nævnt her på forummet endnu. (Jeg kan sagtens huske forkert, det ville ikke være første gang.)

Jeg har lyttet forholdsvis aktivt til den, og indholdet er meget bredt og inkluderer blandt andet omfattende episoder om Kesko og S-gruppens historie. Kivilahti har i kraft af sin baggrund et omfattende netværk, og gæsterne er på det niveau. Man kan sige, at man her får lov til at lytte til såkaldte insidere i branchen, og det afslappede format gør det muligt uden særlige filtre. Kaupan tila kan findes på i hvert fald Spotify og formentlig også i de fleste andre gængse lydtjenester.

9 Synes om

Yle rapporterer (ingen betalingsmur), hvordan væksten i onlinesalg af dagligvarer er gået i stå. Sammenlignet med pandemitiden er det helt sikkert tilfældet, men her rammer udfordringerne primært udfordrere, der er mindre end Kesko og Ässä. Ifølge Yle planlægges Foodoras egne dagligvarebutikker, Foodora Markets, lukket i Finland i løbet af de kommende dage. I disse butikker plukker medarbejderne varerne og leverer dem til kunderne, hvilket betyder, at onlinesalget ikke er en del af en fysisk butik, som det formentlig vil være langt ind i fremtiden. Som jeg forstår det, ser både forbrugerne og de største dagligvarebutikker fremtiden for nettet som et supplement til de fysiske butikker.

I Finland planlægger Foodora at fortsætte på markedet for onlinesalg af dagligvarer ved at levere mad fra samarbejdspartneres butikker. I praksis bliver dette S-Ryhmä, da Kesko allerede samarbejder med Wolt. Ifølge Yle har Foodora da også et igangværende forsøg med hjemmelevering sammen med S-ryhmäs dagligvarebutikker i Oulu og Kuopio. Hos Kesko er væksten i onlinesalg af dagligvarer blevet drevet af hurtigleveringer. Jeg kender ikke til Ässäs hurtigleveringer, men hvis samarbejdet med Foodora uddybes og udvalget udvides, må man formode, at konkurrencen skærpes, hvilket naturligvis overvejende er godt for forbrugeren. Det bør afslutningsvis nævnes, at Lidl slet ikke har onlinesalg af dagligvarer i Finland.

6 Synes om

Tidligere på ugen udgav OP en god gennemgang af udsigterne for udviklingen af butiksnetværket hos virksomheder i detailhandlen på det finske marked. Kort fortalt vil netværket inden for lavpris-, blandet- og brugsvarehandel vokse betydeligt i de kommende år, konkurrencen vil blive skærpet, og virksomhedsopkøb er mulige, hvis ikke ligefrem meget sandsynlige.

Det samlede antal butikker for den gruppe af virksomheder, der er inkluderet i OP’s beregninger (Tokmanni, Puuilo, Rusta, Motonet, Halpa-Halli, Biltema, Normal…), vil vokse med ca. 10 % på det finske marked frem mod 2026, hvis deres nuværende planer realiseres fuldt ud, og der ikke sker butikslukninger. Måske vil nye aktører i detailhandlen også etablere sig i Finland i de kommende år og ændre markedet. Normal er et eksempel på dette, men ret usædvanlig med sin stærke vækst. Under alle omstændigheder giver 10 % som et arbejdstal sikkert et realistisk billede af væksten i antallet af butikker.

Den voksende butikskapacitet vil sandsynligvis øge konkurrencen i branchen, hvilket bør afspejles i virksomhedernes sammenlignelige salgsvækst. OP anser det for sandsynligt, at konkurrenternes ekspansion allerede har vist sig i Tokmannis udvikling som en svag vækst i det sammenlignelige antal kunder. En sådan effekt kan i hvert fald endnu ikke udledes af Puuilos udvikling. Dette betyder naturligvis ikke, at Puuilo er immun over for konkurrence.

Skærpet konkurrence og mindre plads til vækst kan føre til konsolidering på markedet. Rentabiliteten for virksomhederne i branchen er ikke særlig høj, og volumen er altgørende. De børsnoterede detailvirksomheder hører til de bedste, så man må formode, at de snarere har en rolle som konsolidator end som opkøbsemne. På den anden side bringer OP’s rapport den gamle spekulation om en mulig fusion mellem Tokmanni og Europris på bane.

OP har heller ikke adgang til udtømmende oplysninger om alle de forskellige aktørers ekspansionsplaner for de kommende år, men for at nævne nogle få i denne sammenhæng har Rusta i øjeblikket planer om i alt 6 nye butikker på det finske marked, Jula sigter mod at åbne omkring 5 nye butikker om året i Finland, og Biltema har 8 nye butikker på tegnebrættet. Motonet er nu først og fremmest i gang med at indtage Sverige. Og butiksnetværket i dagligvarehandlen bliver i øjeblikket bestemt også udviklet gennem åbninger af nye butikker, især af Kesko.

5 Synes om