Noi on just itselläkin ne A-nimikkeet, joita kaupasta ostan ja mikä ratkaisee ostoskorin kilpailukyvyn…![]()

5 tykkäystä

Normal-Finland Oy teki viime vuonna tilikauden voittoa noin 14 miljoonaa euroa. Kyllä tuosta jaettavaa rittää ja kattamaan investointeja. Olettaisin tuollaisia pieniä loukkoja löytyvän aika hyvin paikallisista kauppakeskuksista ym, joten kauppapaikkainvestoinnit ovat maltillisia

Yleensä ottaen kannattaa ajatella asioita hieman oman kuplan ulkopuolelta. En ole itse koskaan käynyt esimerkiksi nyt vaikkapa Normalissa, mutta ymmärrän täysin miksi joku nuori siellä ravaa. Jos saat ne satunnaiset käyttötavarat, meikit ym. liikkeestä edullisesti niin miksi niitä ei sieltä haettaisi, varsinkin jos eurot ova tiukassa. Ruoat haetaan sitten jostain muualta toisella kertaa

Kiusa se on pienikin kiusa

9 tykkäystä

Puhutaan halpakauppaketjuista ja tavallisista kaupoista. Halpalentoyhtiöistä ja tavallisista. Halpahotelleista ja tavallisista. Näiden yläpuolella on sitten vielä premium tai miksi sanotaankin. Asiakkaat eivät ole tyhmiä, eivät myöskään kauppiaat.

Sanotaan että säästävät markkinoinnissa. Taitaa olla päinvastoin, halpaketjut katsovat tarkemmin miten mainostavat. Organisaatio on viilattu alhaaltä ylös, omistajalla on kasvot ja selkeät vaatimukset alaspäin. Rönsyjä ei katsella. Kyllä asiakas huomaa jo ovesta tullessaan, mistä K-kaupassa tai Prismassa maksaa.

Onneksi on kauppoja joka lähtöön.

Onneksi on yrittäjiä, jotka pistävät isonkin ketjun tiukille.

Onneksi on lainsäätäjiä, jotka laativat reilut pelisäännöt.

Onneksi on viranomaisia, jotka seuraavat, että sääntöjä noudatetaan.

Onneksi on asiakkaita, jotka osaavat äänestää jaloillaan ja lompakollaan.

Oli aika, jolloin pienessä kylässä oli viisi kauppaa, nyt samalla asukaspohjalla ei yhtäkään. Asiat muuttuvat ja kaupat sen mukana.

2 tykkäystä

Varmaan momentumilla on iso vaikutus ja eihän Normalin tarvitse normalisoida hintojaan @Jukka7 viittaamalla tavalla jos Normal pysyy juttuna ja ihmiset rientävät sankoin joukoin hakemaan normaalia tavaraa kuin aikoinaan Tiimariin konsanaan. Mutta ikuisesti.

(Ei ole tarkoitus dumata normaalia ja voihan epänormaalit hinnat pysyä jos kauppa pysyy epänormaalin houkuttelevana.)

1 tykkäys

En näe syytä minkä takia yhtiö ei pystyisi pitämään valitsemassaan segmentissä kilpailukykyisiä hintoja. Alhainen kulurakenne, suuret volyymit suppeassa määrässä tuotteita jne. mahdollistavat kilpailijoita alhaisemmat hinnat. Asiakkaat kyllä mielellään tulevat säästöjen perässä

Isoille markettimyymälöille on paikkansa, mutta se ei välttämättä puhuttele kaikkia asiakkaita tietyillä alueilla. Kaupungistuminen etenee ja sinkkutalouksia tulee lisää, jolloin käyttötavara tarttuu helpommin mukaan siihen erikoistuneista pienistä myymälöistä, jotka nähdäkseni ovat voittajia tulevina vuosina

3 tykkäystä

Mikäs juttu tämä Citymarketeiden käyttötavara on?

Onko taustalla jotain viisautta, kun melkein puolet hyvillä sijainneilla olevista suurista myymälöistä on täytetty niin surkealla tavaralla? Miettikää nyt jotain Järvenpään K-Citymarketia, missä kauppias on tehnyt loistavaa työtä ruoan ja siihen liittyvän konseptin puolella. Sitten sisään astuessa Kesko täyttää kaikenlaisella kirpparitavaralla ja Tokmanniakin ränsistyneellä ilmeellä sen oman puoliskon.

Miten se on mahdollista edes? ![]() Myymälöiden sijainnit, logistiikka, asiakasvolyymit (ruoan takia) ja lopputulos on yksi basaari myymälän sisässä… Paljonkohan enemmän tulisi euroja, jos vaikka vuokraisi nekin tilat jollekin kävijävolyymeja tukevalle taholle, esim. Normal jokaisen Citymarketin sisään.

Myymälöiden sijainnit, logistiikka, asiakasvolyymit (ruoan takia) ja lopputulos on yksi basaari myymälän sisässä… Paljonkohan enemmän tulisi euroja, jos vaikka vuokraisi nekin tilat jollekin kävijävolyymeja tukevalle taholle, esim. Normal jokaisen Citymarketin sisään.

Voisi vähän saneerata samalla henkilöstökuluja, koska ei tuota nykyistä systeemiä kestä katsoa omistajana ja kuluttajana ei tule kuin vahingossa eksyttyä kt:n puolelle Cittareissa.

15 tykkäystä

Kesko päätti luopua kt-kaupasta pitkälti Helanderin aikana. Anttila, Kodin Ykkönen, Net-anttila, Andiamo, K - kenkä saivat mennä,samoin huonekalukauppa. Strategia keskitettiin PT - kauppaan, autokauppaan ja rautakauppaan. Toistaiseksi valinta on ollut onnistunut. Samalla menetettiin tietysti paljon käyttötavaraosaamista. Löisin kyllä melkein vetoa, että jossakin vaiheessa Kesko taas palaa käyttötavarakauppaan. Aikajänne voi hyvinkin olla esim. 10 vuotta.

1 tykkäys

Laajenee agressiivisesti pääomasijoittajien antamalla lainarahalla ja hakee jalansijaa uusilta markkinoilta. Luulen että hintataso tuosta vielä normalisoituu vastaamaan normaalin liiketoiminnan lainalaisuuksia.

Entäpä jos Normal onkin rakentanut konseptinsa (fiksummin) niin, että niistä 23% edullisimmista hinnoista huolimatta myös se tuloksentekokyky säilyy? Viime tilikaudella Normalin globaali liikevaihto kasvoi lähes +40%. Entäpä jos tämä voluumien kasvu jatkuu, niin mitä jos he voluumien kasvaessa pystyvät laskemaan hintoja vielä enemmän? En pitäisi mahdottomana…

Hieman myös yllätti, että kovin moni kommentoi ylläolevaa kavukäyrää “ei paljon mitään valikoimaa…” “se mitä etsin, ei löydy Normalista” , “ei ole enää niin edullinen kuin oll…” “itselläkin juuri ne A-nimikkeet, jotka ratkaisee….”

En tietenkään kiistä teidän subjektiivista kokemustanne, joka on teille kaikille totta. Teidän kokemuksenne eivät kuitenkaan edusta kuluttajia laajemmin. Mielestäni Keskon menestyksen ja osakekurssin pitkän aikavälin arvostukselle on paljon oleellisempaa (kuin omat kokemukset) on faktat, että uusi kilpailija kykenee,

- vain muutamassa vuodessa

- kasvattamaan liikevaihdon Suomessa 200 M€

- tekee sen 10% kannatavuustasolla

- ja 23% alemmilla hinnoilla

- tekee sen “Keskon KT:n core kategoriassa”

- ja samaan aikaan Keskon myynti laskee ko. kategoriassa

Erilaisella konseptilla ja fiksusti tekemällä voi saada yllättävästi kilpailuetua. Yhtenä esimerkkinä voisi vaikka Normalista nostaa hallinnon keveyden. Suomessa 200M€ pyörittää kolmisenkymmentä henkilöä. Koko konsernin 2 miljardin liikevaihtoa pyöritetään 250–300 henkilön pääkonttorilla teollisuusalueella 30 km Århusin keskustasta noin 3000m2 pääkonttorista. Keskolla vastaavasti n. 2000 henkeä keskushallinnossa, parinsadan miljoonan 25 000m2:n pääkonttorilla ja Helsingin kalleimmilla neliöillä? Kilpailuetuja voi rakentaa hyvin eri tavoilla. Olisi varsin mielenkiintoista joskus laskea näiden firmojen keskushallinnon hinta/EBIT…

Mutta se Normalista, sen kasvu Suomessa on nyt nähty. Normal on tässä minulla vain esimerkkinä. Se, että yhtäkkiä Citymarketin KT:n core segmenttistä (kosmetiikka) voidaan ottaa 200M€ parissa vuodessa helposti, on huolestuttavampaa. Mikä on seuraava kilpailija ja seuraava kategoria?

Pointtini: Kesko on asemoinut itsensä varsin hyvin kotimaiseen kilpailuun, jossa “verkostolla, valikoimalla ja laadulla” yritetään haastaa pahaa markkinajohtaja, joka yhä edelleen ottaa markkinaa! Ja Lidl pienenä yrittää haastaa siellä edullisimmassa segmentissä. Näiden LISÄKSI on mahdollista, että yhä uudet kansainväliset “lifestyle discounterit & category killerit” haastavat yhä kovemmin erillisissä/yksittäisissä segmenteissä. Käyttötavarapuolella on viimeiset 15 vuotta lähinnä lopetettu toimintoja (Anttilat, Kodin1, kenkäkauppa jne…).

Pohdin asiaa, ja mielestäni Keskon käyttötavarapuolella ei ole nähty juuri mitään merkittäviä uudistuksia vuosikymmeneen ja samalla liikevaihto KT:ssa hienoisessa laskussa. Olisiko nyt aika kehittää jotain uutta ja kilpailukykyisempää, vai hyväksytäänkö nykytila, ja riski sille, että markkinaosuuden lasku + uudet kilpailijat KT-kaupassa tulevat jatkumaan?

15 tykkäystä

Onhan tuolla viimeisimmässä puolivuotiskatsauksessa todettu näin:

K-CITYMARKETIN KÄYTTÖTAVARAKAUPASSA LAAJA UUDISTUSOHJELMA

• Tavoitteena lisätä kauppakohtaisuutta ja tukea elintarvikepuolen liikeideaa dataa hyödyntäen

• Uudistuksilla tuetaan asiakkaan säännöllistä ja helppoa ostamista, uudet esillepanoratkaisut

• Tuoteryhmissä painopiste kauneudessa, kodin tuotteissa ja päivittäisessä pukeutumisessa

• Tavoitteena kasvattaa omien tuotemerkkien roolia

• Uutena panostuksena muun muassa kukkaosastojen uudistaminen ja laajentaminen

• Käyttötavaran verkkokauppa yhdistetty ruoan verkkokauppaan yhtenäisen asiakaskokemuksen parantamiseksi.

Eli vaikuttaa siltä, että ongelma on tunnistettu. Toivottavasti löytyy oikeat lääkkeet, että saadaan nämä tavoitteet maaliin ja KT puoli parempaan kuntoon.

6 tykkäystä

Heti alkuun disclaimer, että en ole tarpeeksi syvällisesti tutustunut Keskon lausuntoihin asiasta, eli voi olla turhaa spekulointia.

Oma spekulaationi on, että ei Kesko varsinaisesti pyri voittamaan KT-markkinaa, kuten Kaupantekijän postaus kertookin isossa kuvassa. KT:n osaston tarkoitus Citymarketeissa (ja osin muissakin K-kaupoissa) on olla riittävä, että sellaiset asiakkaat, jotka haluavat perus käyttötavarat samasta paikasta päivittäistavaran kanssa, eivät marssi suoraan Prismaan, Tokmannille tms.

Eli tavallaan on suoraan luovutettu että ei olla tarjonnassa paras, eikä hinnassa, mutta ollaan molemmissa riittävä ettei karkoiteta sitä core-asiakasryhmää (PT-puoli) muualle.

Samaa voi havainnoida tapahtuvan Prismoissa. Vai koska olette viimeksi kuulleet esimerkiksi Prisman elektroniikkaosaston olleen paras, kattavin tai edes edullisin? Ja tarvitseeko näiden “tukitosastojen” sellaisia edes olla, kunhan tukevat riittävästi sitä omaa keihäänkärkeä ja kannattavinta osastoa.

Sama analogia toimii monella alueella. Eihän isot huoltoasematkaan voittoaan polttoaineilla tai sähköllä tee, vaan ravintolatoiminnalla ja muilla vastaavilla. Polttoainemyynnin tavoite on vain tukea sitä kannattavinta liiketoimintaa.

Edit @BooYaa viestissä onkin pari bullettia suoraan tätä spekulaatiota tukemaan:

• Tavoitteena lisätä kauppakohtaisuutta ja tukea elintarvikepuolen liikeideaa dataa hyödyntäen

• Käyttötavaran verkkokauppa yhdistetty ruoan verkkokauppaan yhtenäisen asiakaskokemuksen parantamiseksi.

3 tykkäystä

Mitä osaamista siinä muka menetettiin? Anttilakin ryssittiin laadullisesti sillä, kun sen ja Citymarketin hankinnat yhdistettiin ja Anttilan omaperäisyys kadotettiin. Ketjun myyntihetkellä käytännössä enää kipattiin ruumis mereen.

Siksi toisekseen, ei vanhan kaltaiselle käyttötavarakaupalle ole enää sijaa. Anttilassakin suurin ryysis oli aina TopTen-osastoilla, jossa porukka pyöri levy- ja elokuvahyllyjen ympärillä.

6 tykkäystä

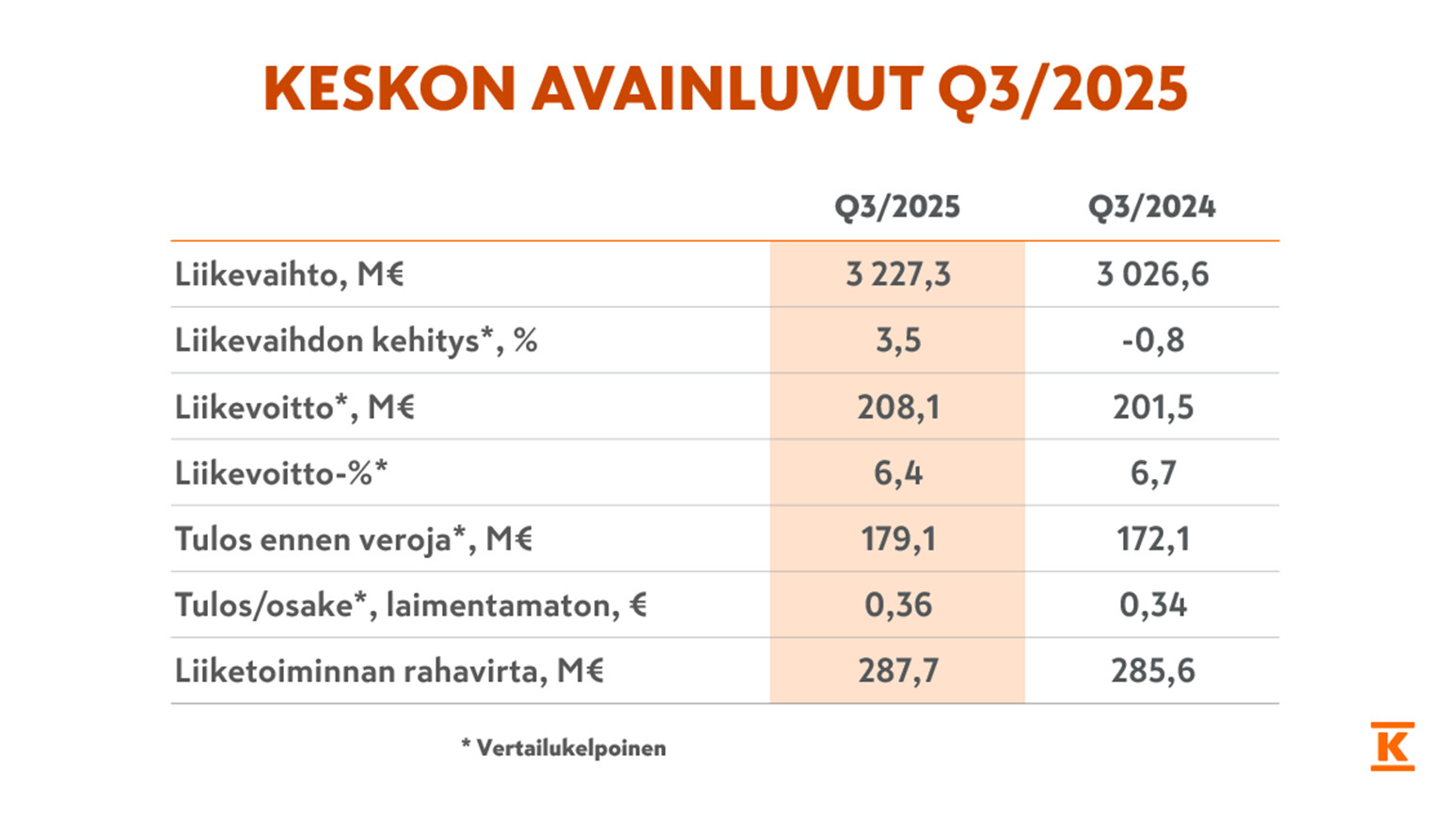

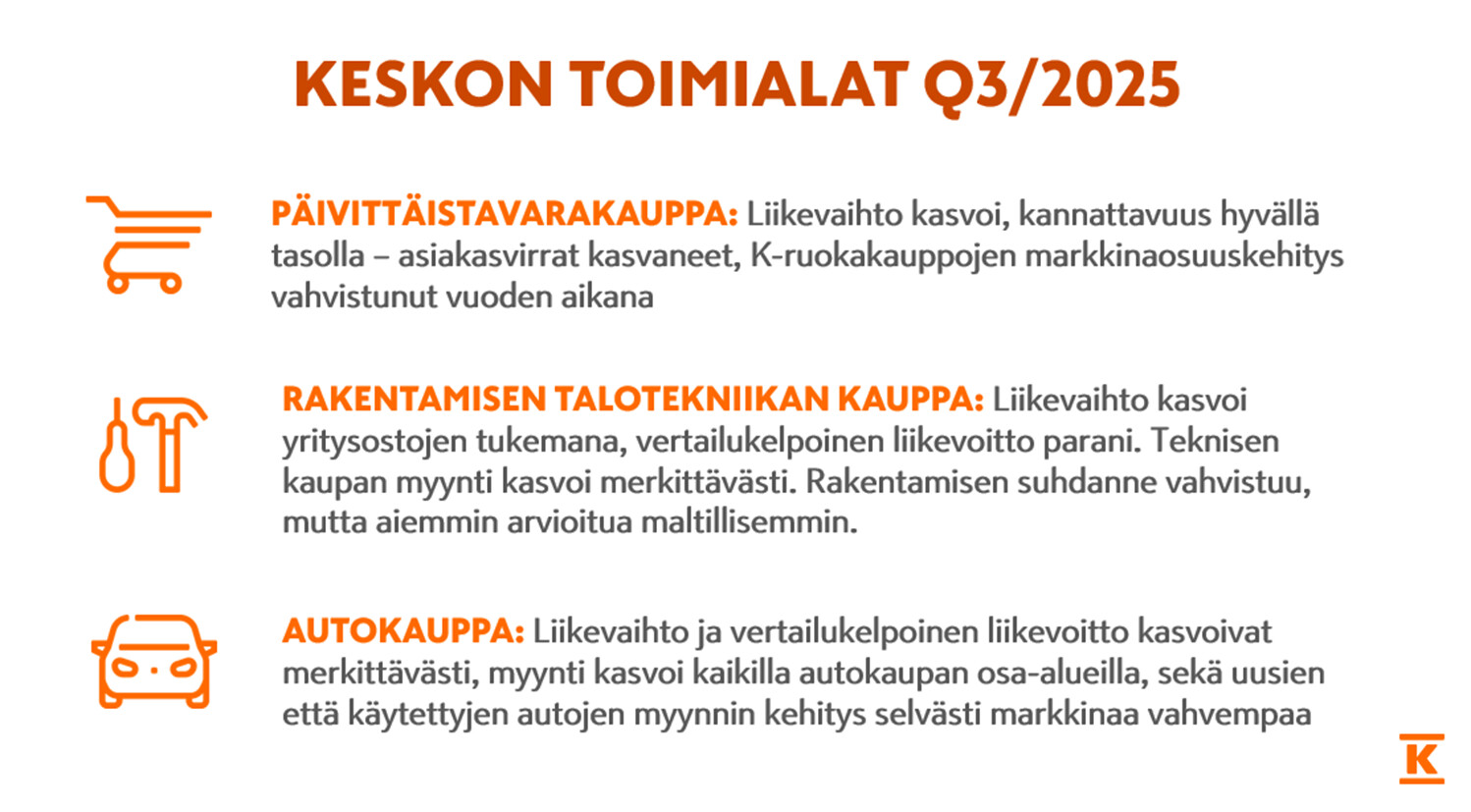

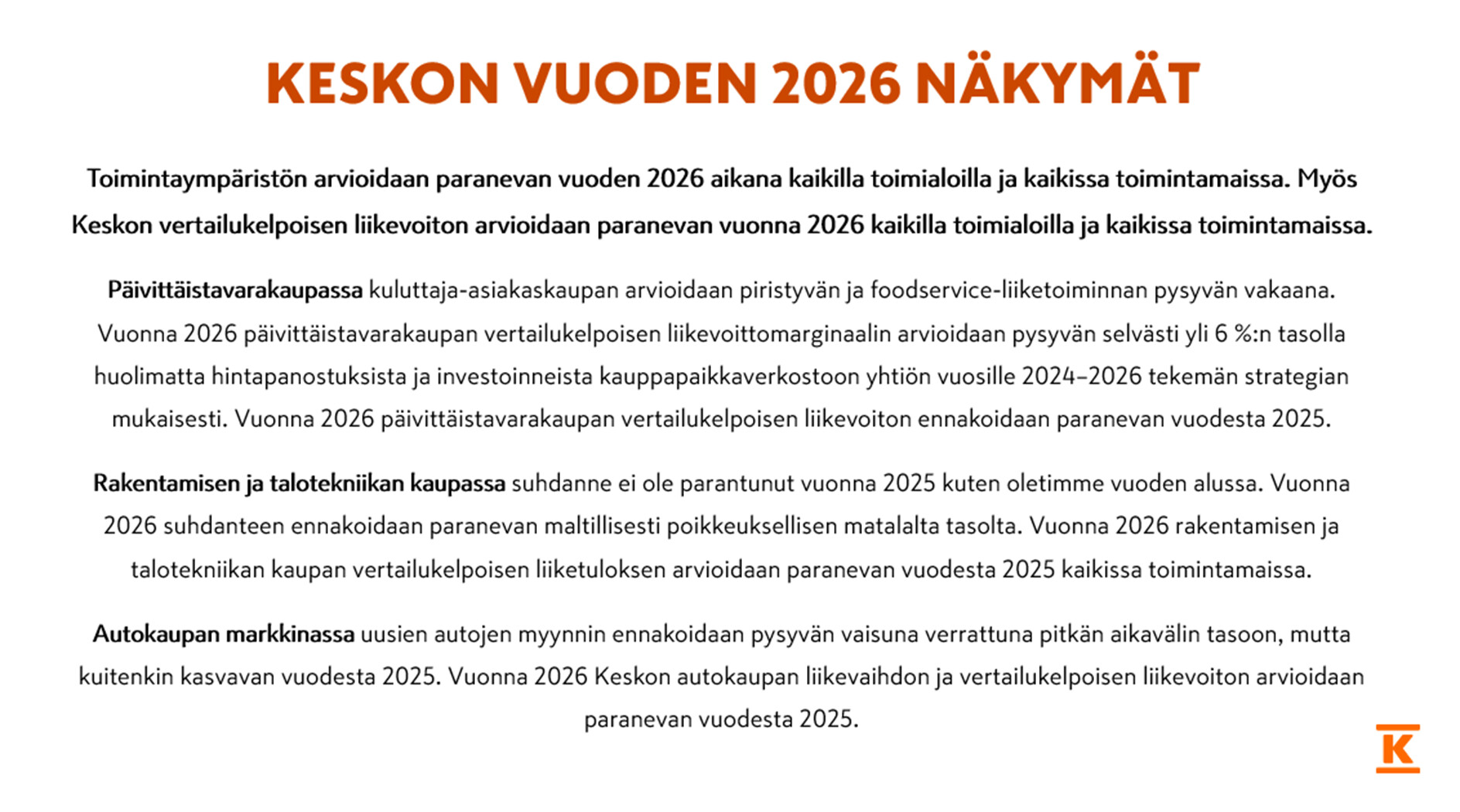

Keskon Q3-tulos on julkaistu: tulos parani ja myönteistä kehitystä nähtiin kaikilla kolmella toimialalla

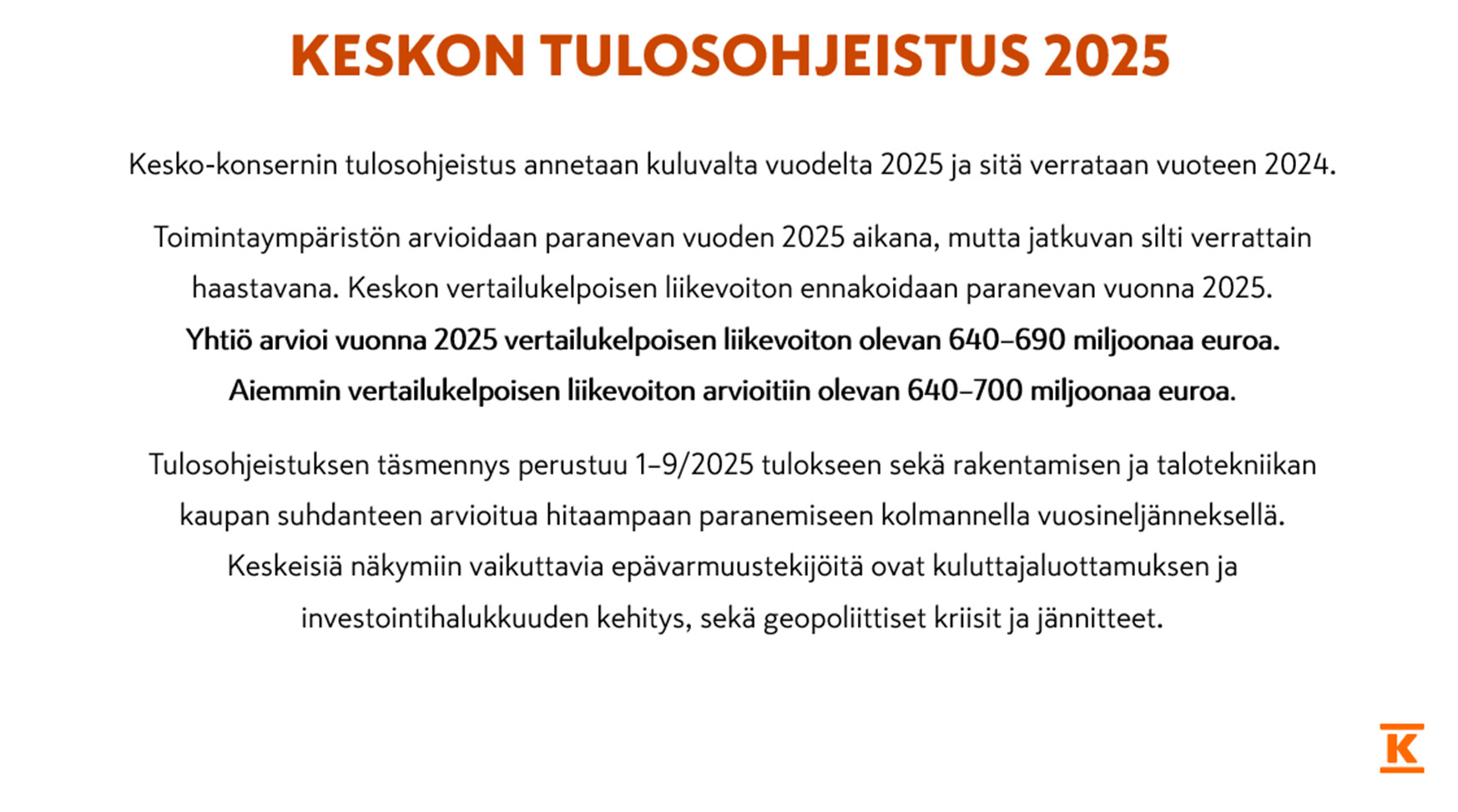

Tulosohjeistus ja tulevaisuuden näkymät:

Päivitämme kuluvan vuoden tulosohjeistusta: vertailukelpoisen liikevoiton 2025 arvioidaan nyt olevan haarukassa 640–690 MEUR (aiempi ohjeistus: 640–700 MEUR).

Keskon toimintaympäristön ja tuloksen arvioidaan paranevan vuoden 2026 aikana kaikilla toimialoilla ja kaikissa toimintamaissa.

Johdon suomenkielinen tulosinfo on katsottavissa kello 10.30 alkaen: https://kesko.events.inderes.com/2025-q3-tulokset

Tiedote ja tulosmateriaalit: https://www.kesko.fi/sijoittaja/raportit-ja-presentaatiot/#event63467

45 tykkäystä

Tuloksessa jäätiin konsensuksesta 4,9 MEUR. Ohjeistushaarukan ylälaidan lasku 10 MEUR:lla ei herätä suurempia tunteita.

RT-puolella ei selvästi katsella tulevaan vuoteen samanlaisella itsevarmuudella kuin vuosi sitten.

Aika odotusten mukainen paketti.

27 tykkäystä

Tuloksen lisäksi vielä tuoreita uutisia Cittari-skenestä, eli uudet K-Citymarketit Helsinkiin, Espooseen ja Vantaalle: Kesko investoi kasvuun – Vahvistaa päivittäistavarakaupan markkina-asemaansa pääkaupunkiseudulla kolmella uudella K-Citymarketilla

52 tykkäystä

Tässä on Raulin pikakommentit Keskon Q3-tuloksesta. ![]()

Keskon Q3-tulos jäi hieman ennusteistamme. Tämän vuoden ohjeistusta laskettiin ylälaidan osalta hieman ja yhtiö odottaa oik. liiketuloksen olevan 640-690 MEUR, mikä on hyvin linjassa ennusteemme kanssa. Ensi vuodelle Kesko näkee laaja-alaista parantumista toimintaympäristössä ja arvioi oik. liiketuloksen paranevan kaikissa segmenteissä. Tämä on ennusteiden mukaista. Ennusteiden osalta painetta on kuitenkin lievästi alaspäin ainakin tämän vuoden osalta.

8 tykkäystä

Uudet Citymarketit kyllä positiivinen asia, varsinkin kun ne ovat osoittautuneet voittavaksi konseptiksi näinkin haastavassa markkinatilanteessa. Tässä lainaus osavuosikatsauksesta:

“K-ruokakauppojen markkinaosuuskehitys on vahvistunut vuoden aikana ja hypermarket-kokoluokassa K-Citymarket on voittanut markkinaosuutta tammi-syyskuussa.”

Mielestäni tuo markkinaosuuden voittaminen Prismoilta on kyllä merkittävä saavutus ja osoittaa, että kuluttajat arvostavat ja haluavat ruokakaupalta muutakin kuin halvinta hintaa.

30 tykkäystä

Eiköhän tuo selity parilla uudella Citymarketin avauksella eikä laajemmalla kuluttajakäyttäytymisen muutoksilla. Hypermarketeissa vertailuluvuissa näkyy myös Minimanit, vaikka niiden osuus toki on pieni.

10 tykkäystä

Narratiivi mikä minulle on muodostunut Keskon ja SOK toiminnasta ja eroista on se, että SOK päivittäistavarakauppa toiminta on tällä hetkellä kestävämmällä pohjalla pitkällä aikavälillä. (+25v)

SOK EDLP -strategia, keskiössä omistaja-asiakas ja heidän etujen kehittäminen sekä paikallinen läsnäolo yhdistäen yhteisöllisen ja asiakkaita osallistavan kauppatoiminnan kehittäminen on hyvä. Toimintaympäristön muuttuessa uskon, että kykenevät paremmin reagoimaan alueellisiin muutoksiin pitkällä aikavälillä. Ja adaptoitumaan. Yhteisöllisemmän toiminnan kautta. Paikalliset asiakkaat vaikuttavat valikoimaan ja samalla omistaja-asiakkaana saataviin kulutushyötyihin.

Keskon uudet kauppapaikat tasoittavat mahdolllisesti tilannetta, mutta kuinka kauaksi aikaa?

Keskon yksi pääasiakas on yhtiön osakkeenomistajat, joiden intressit on otettava huomioon miettiessä päivittäistavarakaupan toimintaa ja eroavat täten hieman osuuskuntatoiminnasta.

Vaikka Keskolla on vastaavia edellytyksiä kuin SOK:lla kehittää toimintaa paikallisella tasolla, Keskon ja kauppiaiden toimet voivat ajaa ja olla hieman lyhytkantoisimpia pyytämällä parempaa hintaa vastaavista tuotteista osakeomistaja asiakasryhmän intressien täyttämiseksi. Tämä luo erilaiset raamit toiminnan kehittämisellä pitkällä aikavälillä.

Kesko voi joutua tekemään herkemmin ensimmäisenä hinnan korotuksia kasvun ylläpitämiseksi ja osinkojen maksamiseksi.

Kauppiaalla on yhtenä vaarana liiallinen maksimointi kehittämisen kustannuksella. Maksimointi johtaa ajan kanssa pienempään maksimoitavaan pottiin sekä vääränlaiseen kierteeseen. Kierteessä toiminta ei välttämättä adaptoidu suhteessa toimintaympäristöön riittävästi ja aletaan pitämään kiinni saavutetuista eduista. Mikä estää kehittymistä ja muotoutumista vallitsevaan toimintaympäristöön.

Mielenkiinnolla seurailen Keskon toimintaa ja kehitystä. Ja mihin suuntaan nykyiset uskomukseni nykyisestä tilanteesta kehittyvät. Toiminnassa on myös paljon hyvää. Kuten tällä hetkellä paremmat sushitiskit. Viimeisenä: Keskon historiakirja Rohkea Kauppajätti myös mielenkiintoosta luettavaa.

8 tykkäystä

Isa haastatteli Jorma Rauhalaa Q3-tuloksen jälkeen. ![]()

Aiheet:

00:00 Aloitus

00:12 Q3:n kuulumiset

01:38 Markkinaosuuksien voittaminen

02:39 Rakentamisen ja talotekniikan kauppa

05:40 Yritysostot lähivuosina

07:17 Miksi ostaa kallista Keskon kaupasta?

09:04 Ensi vuosi

9 tykkäystä

Rauli on tehnyt Keskosta uuden yhtiöraportin Q3:n jäljiltä. ![]()

Keskon Q3-tulos jäi hieman odotuksistamme. Yhtiö antoi myös ensi vuodelle näkymiä, jotka odottavat laaja-alaista parannusta, mutta rakentamisen käänteen tapahtuvan ”maltillisesti”. Keskon lähivuosien tuloskasvu nojaa pääosin rakentamisen suhdannekäänteeseen, joka on siten keskeinen osakkeen tuotto-odotukselle. Laskimme hieman ennusteita lähivuosille, mutta näemme yhä suhdannekäänteen ajaman tuloskasvun ja osingon tuottavan hyvän tuotto-odotuksen osakkeelle. Toistamme lisää-suosituksen ja laskemme tavoitehinnan 20 euroon (aik. 20,5e).

Rapsasta lainattua:

2025e tuloksen perusteella Keskoa arvostetaan 17x P/E- ja 16x EV/EBIT-kertoimilla, joissa näkyy vielä heikon toimintaympäristön painama tulostaso. Mielestämme Keskon tuotto-odotusta pohtiessa on hedelmällisempää tarkastella arvostusta pidemmällä perspektiivillä, joka heijastelee paremmin Keskon normalisoitua tuloksentekokykyä. Esimerkiksi vuoden 2027e tuloksella Keskoa hinnoitellaan noin 13x P/E- ja EV/EBIT-kertoimilla, jotka vaikuttavat silmäämme suhteellisen houkuttelevilta, ja joissa mielestämme on toimintaympäristön parantuessa nousuvaraa.

11 tykkäystä