Här är Aapelis kommentarer från Kalmars analytiker- och investerarsamtal inför den tysta perioden.

Bolaget kommenterade att efterfrågesentimentet har förblivit relativt stabilt under det gångna kvartalet jämfört med de utsikter som gavs i samband med Q3-resultatet. För innevarande år indikerar olika marknadsprognoser i sin tur en måttlig tillväxt och som helhet motsvarade lägesbilden i hög grad våra tidigare förväntningar.

Ny omfattande rapport från Inderes. Den omfattande rapporten är alltså tillgänglig för alla utan betalväggar.

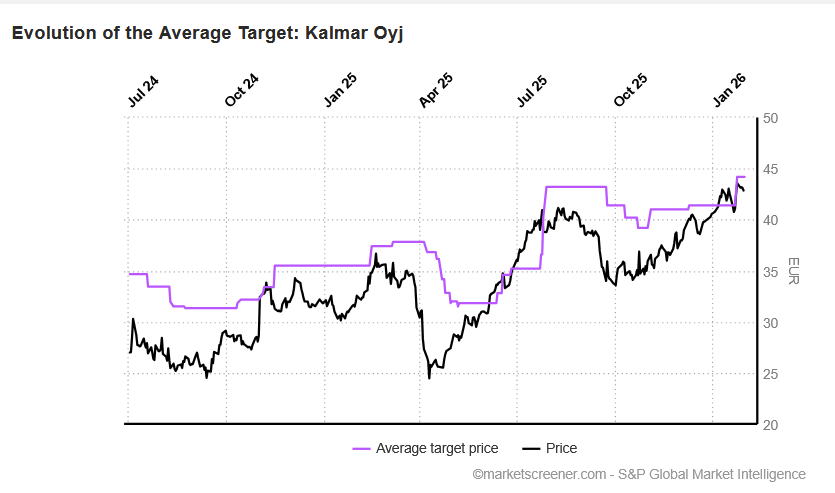

Samtidigt höjs även riktkursen.

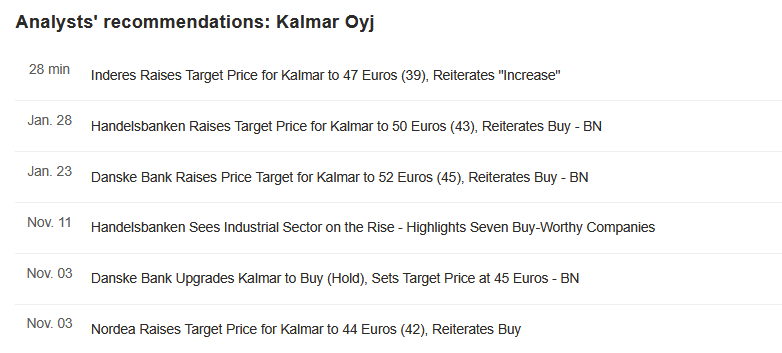

Megatrender förväntas stödja utvecklingen på Kalmars målmarknader, och vi bedömer att bolaget är väl positionerat för dessa. Vi förutspår att bolaget når en tydlig resultattillväxt under de kommande åren genom en gradvis förstärkning av marknadsläget. Värderingen av aktien är på en rimlig nivå, men den förväntade resultattillväxten lyfter enligt vår mening den riskjusterade avkastningspotentialen för detta kvalitetsbolag till en tillräckligt attraktiv nivå. Därmed upprepar vi rekommendationen öka och höjer vår riktkurs till 47 euro (tidigare 39 €), vilket speglar höjda prognoser på längre sikt samt justeringar i vår godtagbara värdering.

Här är Aapelis förhandskommentarer inför Kalmars resultatrapport på fredag den 13.2.

Vi förväntar oss att Kalmars orderingång har återhämtat sig tydligt efter ett mjukare tredje kvartal och att omsättningen har fått stöd av stora utrustningsleveranser förlagda till slutet av året. I fokus för rapporten står guidningen för 2026 samt mer detaljerade marknadskommentarer.

Resultatet för verkstadsbolaget som tillverkar lasthanteringsutrustning ökade, och orderingången var högre än väntat. Bolagets guidning för i år är försiktig.

Kalmars bokslutskommuniké för januari–december 2025: Fortsatt framgångsrika prestationer under 2025, rekordstora order och stabil omsättningstillväxt under det fjärde kvartalet

Orderingången ökade till rekordhöga 511 (486) miljoner euro under kvartalet, drivet av några betydande utrustningsbeställningar

Stark omsättningstillväxt på 11 procent till 487 (440) miljoner euro

Efterfrågan förblev i sin helhet stabil trots marknadens osäkerhet och handelspänningar

Det jämförbara rörelseresultatet förbättrades till 60,5 (53,1) miljoner euro, vilket motsvarar 12,4 (12,1) procent av omsättningen

Inom initiativet för utveckling av affärsverksamhetens prestation har uppskattningsvis 34 miljoner euro i årliga bruttoförbättringar av effektiviteten uppnåtts

Kassaflödet från den löpande verksamheten ökade med 76 procent till 112,8 (64,2) miljoner euro, vilket påverkades positivt av minskade lager

Styrelsen föreslår för bolagsstämman att en utdelning för räkenskapsåret 2025 betalas med 1,09 (0,99) euro per A-aktie och 1,10 (1,00) euro per utestående B-aktie

Guidning för 2026: Kalmar bedömer att den jämförbara rörelsemarginalen kommer att vara över 12,5 procent under 2026.

Siffrorna i denna bokslutskommuniké baseras på Kalmar Abp:s reviderade bokslut för 2025.

Oktober–december 2025 i korthet:

Orderingången ökade med 5 procent och uppgick till 511 (486) miljoner euro

Orderstocken var 977 miljoner euro (31.12.2024: 955 miljoner euro)

Omsättningen ökade med 11 procent och uppgick till 487 (440) miljoner euro

Omsättningen för produktkategorin ekolösningar1 utgjorde 43 (41) procent av koncernens omsättning, ökade med 14 procent och uppgick till 209 (182) miljoner euro

Rörelseresultatet var 60 (39) miljoner euro, eller 12,3 (8,8) procent av omsättningen. Rörelseresultatet innehåller 0 (-14) miljoner euro i jämförelsestörande poster

Det jämförbara rörelseresultatet var 61 (53) miljoner euro, eller 12,4 (12,1) procent av omsättningen, en ökning med 14 procent

Kassaflödet från den löpande verksamheten före finansiella poster och skatter var 113 (64) miljoner euro

Periodens resultat var 45 (27) miljoner euro

Resultat per aktie före utspädning var 0,71 (0,42) euro

Räntebärande nettoskuld / EBITDA2 var 0,0x (0,3x).

Januari–december 2025 i korthet:

Orderingången ökade med 8 procent och uppgick till 1 817 (1 679) miljoner euro

Orderstocken var 977 miljoner euro (31.12.2024: 955 miljoner euro)

Omsättningen ökade med 1 procent och uppgick till 1 741 (1 720) miljoner euro

Omsättningen för produktkategorin ekolösningar utgjorde 44 (41) procent av koncernens omsättning, ökade med 9 procent och uppgick till 763 (698) miljoner euro

Rörelseresultatet var 220 (174) miljoner euro, eller 12,7 (10,1) procent av omsättningen. Rörelseresultatet innehåller -3 (-42) miljoner euro i jämförelsestörande poster

Det jämförbara rörelseresultatet var 223 (217) miljoner euro, eller 12,8 (12,6) procent av omsättningen, en ökning med 3,0 procent

Kassaflödet från den löpande verksamheten före finansiella poster och skatter var 246 (249) miljoner euro

Periodens resultat var 163 (128) miljoner euro

Resultat per aktie före utspädning var 2,55 (1,99) euro.3

Guidning för 2026

Kalmar bedömer att den jämförbara rörelsemarginalen kommer att vara över 12,5 procent under 2026.

Verkställande direktör Sami Niiranen:

Under 2025 fortsatte Kalmar att prestera framgångsrikt. Det var också ett år präglat av geopolitisk turbulens och handelspänningar. Under dessa utmanande förhållanden visade Kalmar resiliens genom att förbättra sin lönsamhet och samtidigt främja branschledande innovationer för hållbar utveckling. Vi kan se tillbaka på ett år där vår förmåga att snabbt anpassa oss till nya förhållanden, vårt fokus på att bli ett mer tjänsteorienterat bolag samt vår strävan efter ständig innovation stod i centrum. Dessa satsningar ledde till en stark tillväxt i orderstocken, en stabil omsättning och förbättrad lönsamhet.

Det fjärde kvartalet utgjorde ett starkt avslut på året med rekordhög orderingång och stabil omsättningstillväxt. Orderingången under det fjärde kvartalet var 511 (486) miljoner euro, vilket är 5 procent mer än föregående år, och tillväxten drevs av några betydande utrustningsbeställningar. Tack vare den goda orderutvecklingen ökade vår orderstock till 977 (955) miljoner euro.

Omsättningen ökade med 11 procent till 487 (440) miljoner euro. Det jämförbara rörelseresultatet uppgick till 60,5 (53,1) miljoner euro tack vare högre volymer och framgångsrik kostnadshantering. Den jämförbara rörelsemarginalen var 12,4 (12,1) procent under kvartalet. Vår balansräkning har stärkts ytterligare. Vid utgången av 2025 uppgick vår räntebärande nettoskuld till totalt 5 (76) miljoner euro. Skuldsättningsgraden var 0,0 (0,3), vilket är klart under vårt långsiktiga mål (högst 2x) och möjliggör en god finansiell flexibilitet. Inom initiativet för utveckling av verksamhetens prestation uppnådde vi cirka 34 miljoner euro i årliga bruttoförbättringar av effektiviteten vid utgången av det fjärde kvartalet.

Den makroekonomiska miljön förblev osäker under hela kvartalet. Trots detta förblev den totala efterfrågan på Kalmars produkter och tjänster relativt stabil jämfört med föregående kvartal. Orderingången ökade i Amerika, minskade i EMEA-regionen och förblev i princip oförändrad i APAC-regionen. Det är särskilt uppmuntrande att se att orderingången och försäljningen inom Service fortsatte att utvecklas gynnsamt i alla geografiska regioner. Vår växande installerade bas på 70 000 enheter globalt fungerar som en utmärkt grund på vår resa mot att bli ett tjänstedrivet företag.

Under året fortsatte vi att investera i att säkra vår verksamhets framtid genom flera partnerskapsavslöjanden och produktlanseringar. Inom elektrifiering nåddes flera viktiga milstolpar under det fjärde kvartalet. Vi lanserade ett omfattande nytt sortiment av DC-laddningslösningar i samarbete med Kempower och SINEXCEL, samt presenterade en ny generation av litiumjonbatterilösningar (Li-ion) för vår elektriska grenletslare. Efterfrågan på koldioxidsnåla och koldioxidneutrala produkter återspeglas i försäljningen för vår produktkategori ekolösningar, som under kvartalet steg till 43 (41) procent av den totala omsättningen.

När vi blickar mot 2026 guidar vi för en jämförbar rörelsemarginal på över 12,5 procent. Vi förväntar oss att geopolitiska utmaningar och handelspänningar fortsätter, vilket skapar en viss grad av osäkerhet i vår affärsmiljö även under 2026. Vi förblir dock engagerade i våra strategiska prioriteringar och i att främja hållbar tillväxt genom att leda branschen med innovationer inom automation och elektrifiering, utöka vår Service-verksamhet och närvaro, samt genom att sträva efter operationell excellens för att säkerställa långsiktigt värdeskapande.

Tack till alla Kalmars 5 300 anställda och partners för att ni har gjort varje rörelse betydelsefull och skapat värde för alla intressenter under 2025. Jag vill också tacka våra kunder och aktieägare för ert fortsatta förtroende och stöd för Kalmar.

Aapeli samtalade med Kalmars VD Sami Niiranen om läget i bolaget.

Ämnen:

00:00 Start

00:08 Sammanfattning av Q4 och året

02:05 Drivkrafter bakom orderingången

03:36 Information om betydande order

04:48 Marginalutveckling inom tjänster

06:13 Geografisk utveckling

07:55 Utveckling per kundbransch

09:35 Efterfrågeutsikter

11:10 Guidning

12:31 Forskning och utveckling

13:55 Fördelar med AI

14:47 Kapitalallokering

16:48 Huvudteman för 2026

Hittade inte genast något pressmeddelande på finska om detta. Det finns stor potential även för underhålls- och serviceverksamheten i order av den här storleksordningen.

Här är en bolagsanalys av Kalmar från Aapeli efter Q4-resultatet

Kalmars Q4-resultat understeg våra förväntningar något till följd av marginalutvecklingen. Däremot sopade de rekordhöga orderingångarna banan med både våra och konsensus prognoser. Bolagets marknadsläge hade i sin tur förblivit stabilt, och man förväntade sig att situationen skulle förbli någorlunda likartad i början av året. Den givna guidningen för innevarande år var enligt vår mening återigen konservativ, men baserat på bolagets kommentarer indikerar den en golvnivå för utvecklingen. Sett till helhetsbilden blev prognosändringarna för de närmaste åren små. Vi ser att den prognostiserade vinsttillväxten lyfter det kvalitativa bolagets riskjusterade avkastningsförväntan till en fortsatt tillräcklig nivå.

Citerat från rapporten:

Små prognosändringar

Med rapporten, den givna guidningen och bolagets kommentarer som bakgrund gjorde vi endast mycket små justeringar i våra antaganden för de närmaste åren. Mot bakgrund av orderutvecklingen höjde vi våra omsättningsprognoser något. Enligt vår mening bör man inte dra alltför långtgående slutsatser av utfallet för ett enskilt kvartal, särskilt inte när det gäller utvecklingen av stora order. Baserat på den faktiska utvecklingen sänkte vi våra marginalprognoser för Services något, medan vi höjde motsvarande för Equipment. Samtidigt gjorde vi små justeringar i våra prognoser för koncernkostnader. Till följd av helhetsbilden förblev våra vinstprognoser för de närmaste åren dock nästan oförändrade. Vi förväntar oss nu att den justerade rörelsemarginalen för 2026 landar på 13,3 % (tidigare 13,4 %). Vi har gått igenom bakgrunden till våra prognoser för de kommande åren mer i detalj i vår färska omfattande rapport.

Aapeli och Tomi diskuterade Kalmar kring Q4-rapporten

Ämnen:

00:00 Inledning

00:15 Var i konjunkturen befinner vi oss?

04:29 Goda förutsättningar att växa snabbare än marknaden

07:13 Lönsamhet på en bra nivå

09:58 Värderingen vilar på att resultattillväxten realiseras

12:12 Vilka risker skulle kunna få aktien att explodera om de realiseras?