Lassila & Tikanoja Abp har från och med den 31 december 2025 delats upp i två separata börsbolag: Luotea Abp och Lassila & Tikanoja Abp. L&T:s fastighetstjänstverksamhet är i fortsättningen Luotea och L&T:s cirkulär ekonomi-verksamhet är det nya börsnoterade bolaget Lassila & Tikanoja.

Marknadsföringsbroschyr för delningen som PDF:

Lassila Tikanoja_Marketing Brochure.pdf (2,4 MB)

Luotea som företag

Vi är ett tjänsteföretag inom fastighetsbranschen som erbjuder heltäckande lösningar för fastigheters hela livscykel genom att kombinera energieffektivitet och smart teknik. På så sätt ökar vi fastigheternas värde och skapar bästa möjliga förutsättningar för fastighetens användare. Våra tjänster omfattar mångsidiga och avancerade tjänster inom fastighetsunderhåll, teknik- och experttjänster samt städ- och stödtjänster.

Inderes inledande av bevakning, omfattande rapport som är öppen för alla:

https://www.inderes.fi/files/9d52c660-dafe-4be9-9052-5f62dee1e0e7

Sammanfattande inledande kommentarer

L&T:s fastighetstjänster fortsätter på börsen under namnet Luotea efter bolagets delning. Vi förväntar oss att bolagets resultat stiger något under 2026–27 och att det genererar ett stabilt kassaflöde. Värderingen (t.ex. 2026 EV/EBIT 7x) är enligt vår mening måttlig. Vi ger bolaget en riktkurs på 2,7 euro och rekommendationen öka.

28 gillningar

Inspelning från kapitalmarknadsdagen 26.11.2025:

5 gillningar

Låt oss lägga upp det här inlägget av Juho Toratti även här.

Lassila & Tikanojas partiella delning framstår som ett vettigt och motiverat strategiskt drag. Cirkulär ekonomi-verksamheten, som bildades i början av 2025 av bolagets tidigare segment Miljötjänster och Industritjänster, är en växande och lönsam helhet. Däremot har Fastighetstjänstverksamheten, som består av fastighetstjänsterna i Finland och Sverige, under de senaste åren legat kvar på uppnådd nivå eller sjunkit, främst drivet av utmaningarna på den svenska marknaden.

4 gillningar

Raulis förhandskommentarer när Luotea publicerar sitt Q4-resultat fredagen den 27.2.

Det rör sig om bolagets första rapport efter Lassila & Tikanojas partiella delning, även om de officiella siffrorna för år 2025 tekniskt sett fortfarande beskriver den gamla koncernstrukturen. Det finns inte heller några tydliga jämförelsetal eller konsensusprognoser tillgängliga, vilket försvårar tolkningen av rapporten. Vi väntar oss dock att Luoteas resultat förbättras jämfört med jämförelseperioden, stöttat av Sverige. Vi bedömer även att resultatutsikterna för detta år är positiva i takt med att vändningen i Sverige fortskrider.

3 gillningar

Det där resultatet är inte så uselt som det ser ut vid första anblicken, även om man ändå missade förväntningarna. Finland tyngdes tidsmässigt av de nämnda bikostnaderna på 0,7 Meur, och därtill finns det i koncernkostnaderna troligen omkring en halv miljon extra på grund av bokföringsregler relaterade till delningen.

För i år målade VD:n upp en tydlig resultatförbättring i Sverige med stabil försäljning, och i Finland en omsättning som vänder till tillväxt med ungefär nuvarande goda marginal. Detta är enligt min mening en förväntat god utblick.

Det vore förstås bättre att behålla avtalet till ett pris som ger resultat, men ja, det här var ett förlustbringande avtal som man redan tidigare visste skulle löpa ut vid årsskiftet, men som visade sig ha avslutats redan vid månadsskiftet november-december.

För att fira det första resultatet gjorde vi också en intervju med VD-Antti, som antagligen publiceras inom kort.

EDIT: Här är den

9 gillningar

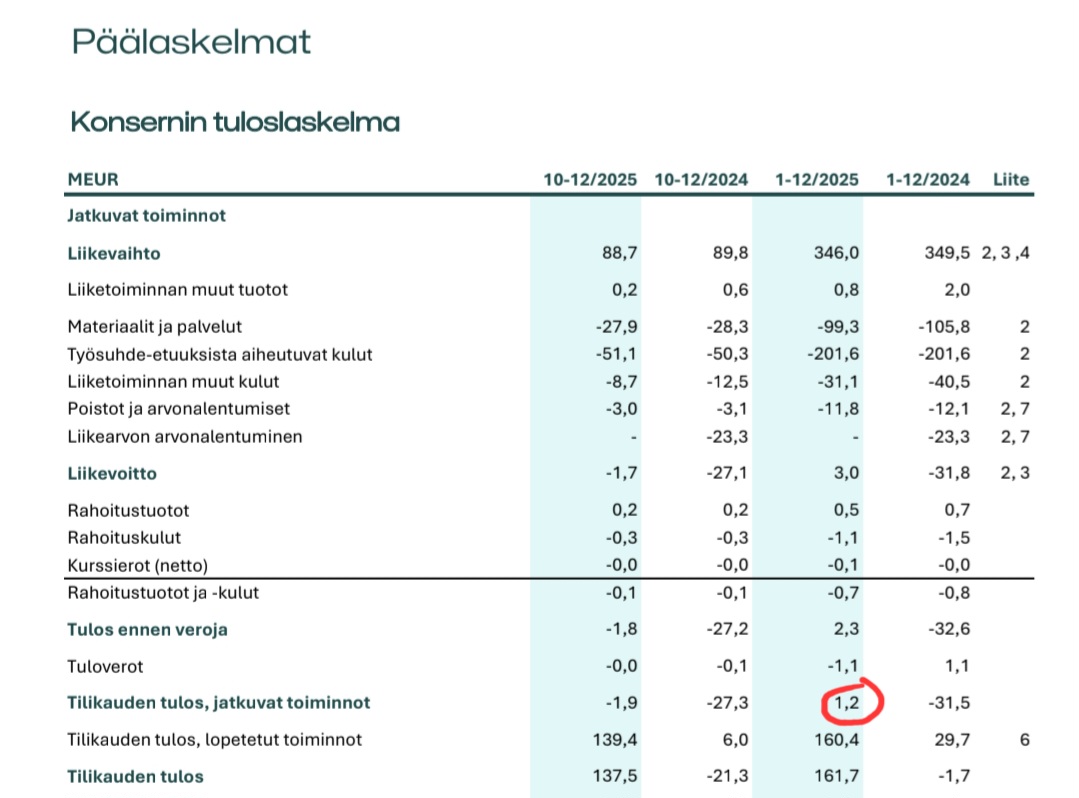

Luoteas kurs steg ganska mycket efter avknoppningen. Själv misstänkte jag att inte alla köpare visste vad de köpte. Många prognoser visade lite vad som helst, och därför drog säkert många felaktiga slutsatser. Även hos Inderes stod nettoresultatet för 2025 som 30,7 miljoner euro, men till slut hamnade man på siffran 1,2 miljoner euro. Där kan någon ha fått kaffet i vrångstrupen och fingret flyttades till säljknappen. Själv såg jag mer värde i det nya Lassila & Tikanoja och köpte det av dessa två. Med intresse följer jag hur det här året blir för Luotea som ett självständigt bolag.

7 gillningar

Aki har den här gången skrivit om Luotea.

Marknadsvärdet landade på 94 M€ efter fredagens ras. Det här är inte direkt jättedyrt. Om man i en semicyklisk bransch hamnar under ett P/S-tal på 0,3 (= marknadsvärde dividerat med omsättning) och ett lågt ensiffrigt EV/EBITA. EBITA är företagets resultat före räntor, skatter och amorteringar av immateriella tillgångar (Earnings Before Interest, Taxes, and Amortization).

Det återstår för investeraren att fundera på om Luotea lyckas med det ovanliga konststycket att som finskt bolag få sin förlustbringande svenska verksamhet lönsam. Som jag ser det är detta möjligt utifrån vd:ns snack (”Vi ska få ordning på Sverige”). Och om Finland förblir lönsamt.

7 gillningar

Här är en ny bolagsanalys om Luotea från Rauli.

Luoteas Q4-resultat underskred våra förväntningar. Guidningen för i år är tydligt positiv, men vi sänkte våra resultatprognoser. Vi ser dock att bolagets resultattillväxt fortsätter i år och att bolaget genererar ett bra kassaflöde. Värderingen (t.ex. EV/EBIT 7x) för i år är måttfull. Vi upprepar rekommendationen öka och sänker riktkursen till 2,6 euro (tidigare 2,7e).

4 gillningar

Rauli har skrivit om Luoteas svenska jämförelseobjekt Coor och dess CMD-utdelning.

Luoteas närmaste noterade jämförelseobjekt, svenska Coor, höll en kapitalmarknadsdag på torsdagen, i samband med vilken bolaget upprepade sina tidigare finansiella mål och uppdaterade sina strategiska prioriteringar. Coors finansiella mål är på samma nivå som Luoteas, så bolagen verkar ha en ungefär liknande uppfattning om branschens tillväxt- och resultatpotential. Coor har dock historiskt sett lyckats prestera betydligt bättre än Luotea, särskilt när det gäller marginalen.

6 gillningar

Jag undrar vilken rad i resultaträkningen upplösningen av reservationerna på 2,9 miljoner har bokförts på?

1 gillning

Det kan förmodligen finnas på flera konton, beroende på vilka kostnader bokningarna har gällt.

1 gillning

Rauli har gjort en omfattande rapport om Luotea, som, i likhet med andra omfattande rapporter, är tillförlitlig för alla.

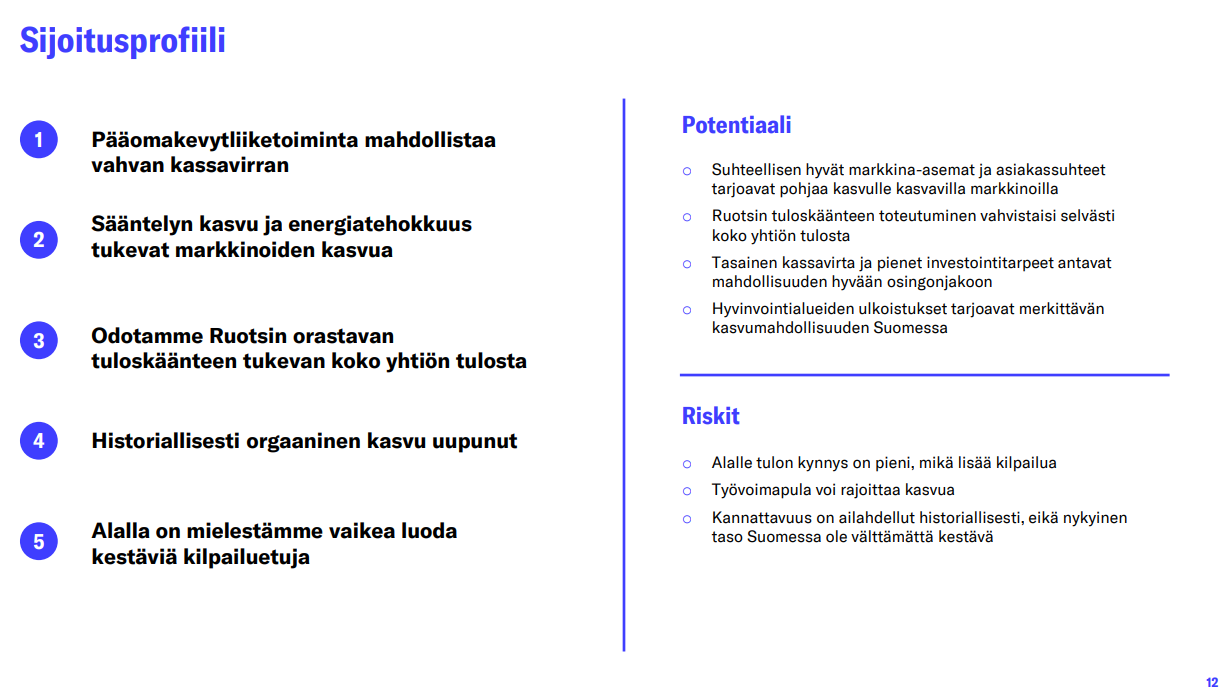

Vi förväntar oss att Luotea fortsätter med en tydlig resultatförbättringstrend 2026-27 när förlusterna i Sverige vänder till vinster. Företaget genererar enligt vår bedömning ett starkt kassaflöde, vilket enligt vår mening ensamt ger en tillräcklig avkastningsförväntan för investerare. Vi upprepar rekommendationen “öka” och en riktkurs på 2,6 euro.

Citat från rapporten:

Kassaflödesprofilen är stark

Luoteas verksamhet är kapital lätt, och därmed bör den i princip generera ett bra kassaflöde, naturligtvis beroende på resultatnivån. Luoteas rapporterade avskrivningsnivå kommer år 2026 att inkludera cirka 1,5 MEUR i anskaffningskostnadsavskrivningar, vilka inte har någon kassaflödespåverkan. Vi har exkluderat detta från våra justerade siffror. Vi uppskattar att företagets avskrivningar på anläggningstillgångar under de närmaste åren kommer att vara något större än investeringarna. Företagets nettorörelsekapital är negativt, vilket i princip borde frigöra kapital vid tillväxt och stödja kassaflödet. Vi förväntar oss dock inte någon betydande tillväxt, och inte heller att nettorörelsekapitalet frigörs under de närmaste åren. På grund av ovanstående faktorer bör företaget dock strukturellt generera mer kassaflöde än det rapporterade resultatet. Våra prognoser för de kommande åren överensstämmer med detta, med fritt kassaflöde som överstiger våra nettotresulatprognoser.

10 gillningar

Miksu och Rauli pratade om Luotea i samband med den senaste omfattande rapporten

Ämnen:

00:00 Introduktion

00:12 Luotea som investeringsobjekt

01:21 Tillväxtförväntningar

02:57 Tillväxt kontra lönsamhet

05:15 Vändningen i Sverige

06:58 Marginalpotential

07:42 Svårt att skapa hållbara konkurrensfördelar

09:31 Digitala tjänster och artificiell intelligens

11:25 Företagsköpskortet

12:52 Positiv rekommendation

14:39 Kostnadsinflation

1 gillning

Luotea var verkligen den första omfattande rapporten efter uppdelningen av L&T. Verksamheterna har förstås i sig varit en del av L&T:s omfattande verksamhet redan tidigare, men för Luotea som självständigt bolag betonas kapitallättheten och den goda kassaflödesprofilen. Som ett nettoskuldsfritt företag skulle detta kassaflöde till stor del kunna återbetalas som utdelningar, om inte företaget gör förvärv, vilket jag åtminstone inte tror eller hoppas kommer att ske under de närmaste åren.

Lönsamheten har historiskt varit varierande och för närvarande går vi fortfarande med förlust i Sverige, så fokus ligger verkligen där, som videons rubrik också antyder. Om man tror att Sverige kommer att vända till plus, som vi gör, är bolagets värdering ganska måttlig. Samtidigt är det förstås viktigt att behålla den goda nivå som uppnåtts i Finland.

I samband med denna rapport uppdaterade jag modellen vad gäller skatteantaganden så att prognoserna för vinst per aktie ökade, trots att jag sänkte de operativa prognoserna något på grund av bland annat den begynnande inflationen.

8 gillningar

Nu vet vi även detta:

Förvärvskostnaden för aktien i Luotea Oyj (1680140–0) är baserat på ovan nämnda grunder 24,17 procent av den ursprungliga förvärvskostnaden för aktien i Lassila & Tikanoja Oyj (1680140–0) före den partiella delningen.

Förvärvskostnaden för aktien i det nya Lassila & Tikanoja Oyj (3555336–9) är baserat på ovan nämnda grunder 75,83 procent av den ursprungliga förvärvskostnaden för aktien i Lassila & Tikanoja Oyj (1680140–0) före den partiella delningen.

4 gillningar

Går det automatiskt rätt i beskattningen eller? @Turisti6

1 gillning

Det beror förmodligen på mäklaren.

Det kommer knappast att gå med Nordea, men jag anger det själv i Nordeas nätbank. Och eftersom Nordea inte vidarebefordrar uppgifter jag själv har lagt in till skattemyndigheten, korrigerar jag sedan anskaffningsvärdet på nytt i skattedeklarationen efter en eventuell försäljning. Underbart automatiskt

3 gillningar

En dispyt i Sverige för år sedan avgjordes till Luoteas fördel, utan inverkan på vägledningen och parterna har rätt att överklaga, på något sätt känns det som att motparten inte kommer att nöja sig med detta:

3 gillningar