Investerare tror att den japanska valutan yen kommer att försvagas i framtiden. Ett bevis på detta är att investerare har gjort relaterade investeringar, trots att den japanska regeringen har utfärdat varningar om en möjlig intervention på valutamarknaden.

Det råder fortfarande osäkerhet och risker i Japan kopplat till yenens värde.

Japans ekonomi har krympt under de tre senaste kvartalen. Negativa tillväxtsiffror och EDIT: BNP-tillväxten närmar sig noll eller hamnar till och med på minus. Tidigare stod det:BNP närmar sig noll.@Hapzu jag skulle inte ha märkt det själv.

Landet strävar fortfarande efter positiv BNP-tillväxt och 2 % inflation, lycka till! De tar till skuldsättning och strukturellt låga avkastningar för att nå sina mål.

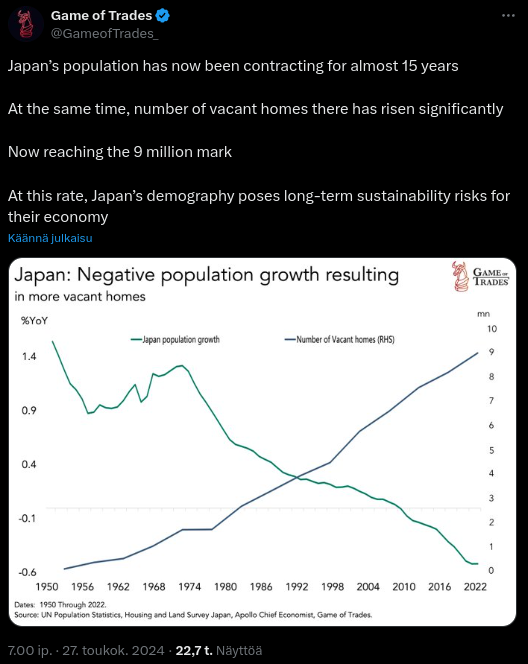

Japans befolkning har minskat i nästan 15 år och samtidigt har antalet tomma bostäder ökat. Hur ser framtiden ut; befolkningen åldras och minskar – hur ska man lösa bristen på arbetskraft, problemen på fastighetsmarknaden och i synnerhet de ekonomiska problemen?

Jag tycker att man fäster för stor vikt vid folkmängden när man talar om ett lands ekonomiska överlevnadsförmåga. Man borde följa den arbetsföra befolkningens relativa andel av hela befolkningen. I Japan har den sjunkit redan i 30 år från 70 procent till väl under 60 procent. Till Japans lycka har denna utveckling nu stannat av där, människors livslängd fortsätter inte att öka och nedgången i födelsetalen har stannat av.

De i arbetsför ålder är de som producerar och konsumerar. Visst konsumerar andra också, barn sina föräldrars medel direkt och pensionärer indirekt det som de i arbetsför ålder har möjlighet att finansiera.

Födelsetalen påverkar detta extremt långsamt, en som föds nu är en produktiv individ om ca 20 år. Invandring skulle påverka mycket snabbare, men man får inte smitta migranterna med en barnlöshetsattityd, annars skjuts problemet bara upp. Å andra sidan minskar även en för snabb befolkningsökning den arbetsföra befolkningens relativa andel.

Japan har väl tyvärr världens strängaste invandringsrestriktioner?

Bland företagen där går det bäst för de mest internationella. Jag tror att man vågar investera i dem…

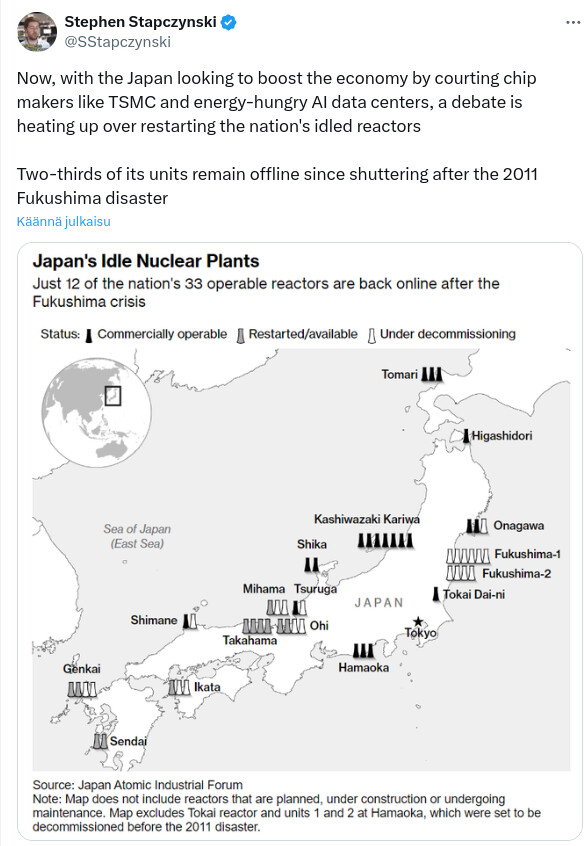

Energibehovet ökar på grund av halvledarverksamheten, och efter Fukushima är beslutet att återstarta reaktorer inte nödvändigtvis lätt för landet. En återstart torde medföra ekonomiska fördelar, bland annat i form av förmånlig energi, och kanske ser även utländska investerare landet som mer intressant.

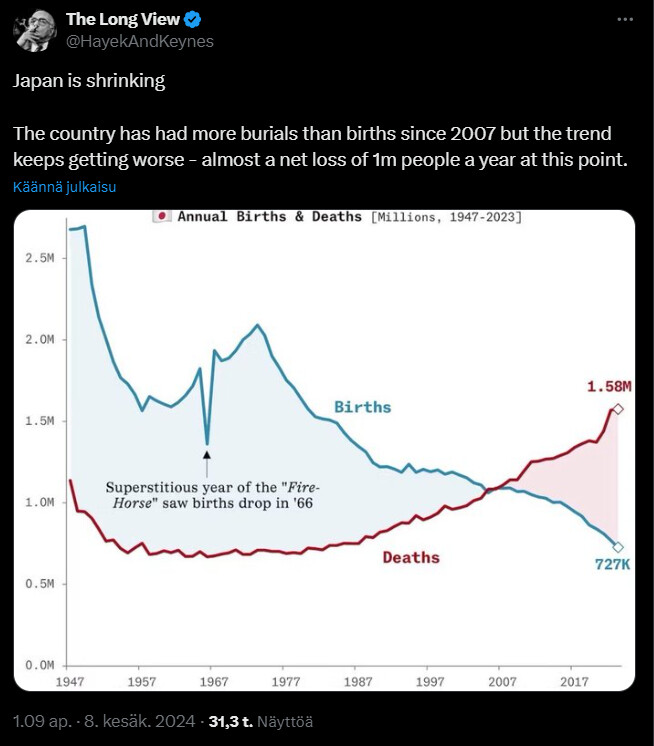

I Japan minskar befolkningen; befolkningsminskning, låga födelsetal osv.

Detta kan leda till minskad konsumtion, minskad arbetskraft, ifrågasatt trovärdighet för pensionssystemet och ekonomisk instabilitet. Detta kan påverka olika branschers prestationer och investeringsmöjligheter i Japan. Därför är det viktigt att ta hänsyn till denna demografiska trend i investeringsstrategin och överväga dess effekter på den japanska marknaden och ekonomin.

Under min karriär har jag hunnit arbeta på både finländska, brittiska, amerikanska och japanska börsbolag.

Ibland har jag förundrat mig över hur dessa enorma japanska företag klarar sig så bra på världsmarknaden. Beslutsfattandet är mycket långsamt, försiktighet och riskminimering värderas högt. Det finns enligt min mening mer byråkrati än i europeiska och amerikanska företag. IT-system och verktyg känns ibland som om de ligger 10 år efter sin tid. Arbetstagarnas förvånansvärt svaga språkkunskaper försvårar samarbetet med icke-japanska dotterbolag och det behövs mycket tolkar. För många stora japanska företag kommer en förvånansvärt stor andel av försäljningen fortfarande från hemmamarknaden, vilket är en risk i takt med att befolkningen ständigt minskar. Men trots det finns det stora internationella framgångssagor som Toyota, Mitsubishi, Sony, Hitachi, Softbank och Sumitomo osv.

Något gör de dock uppenbarligen rätt. Även kostnadsnivån i Japan är förvånansvärt låg nuförtiden. En finländsk ingenjör får bättre lön än sin kollega i Japan. På något sätt tänker jag ändå att företagskulturen inte är särskilt dynamisk och lämpar sig bättre för produktion av investerings- och kapitalvaror än för konsumentprodukter.

Av min egen aktieportfölj är cirka 2 % investerat i japanska företag.

Japan är redo att ingripa mot spekulativa och överdrivna fluktuationer på valutamarknaden som skadar landets ekonomi. Det sa åtminstone en lokal “valutadiplomat”.

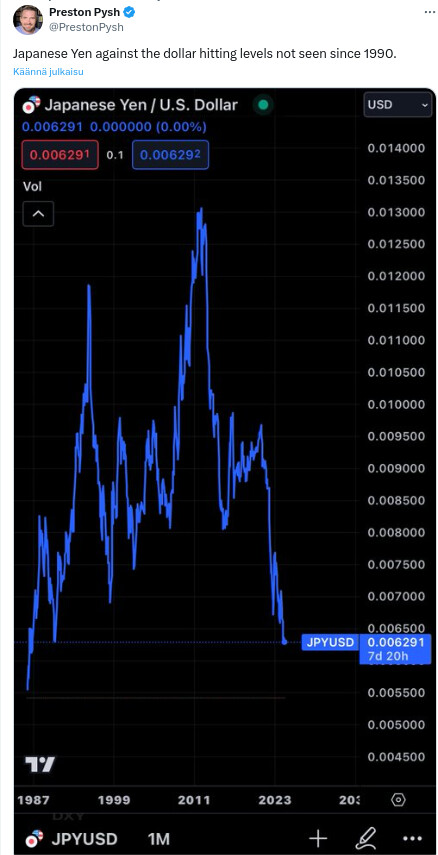

Det här offentliga uttalandet hindrade dock inte yenen från att falla under 159 yen per dollar. Landets regering följer noggrant växelkursförändringarna och har sagt att de är redo att vidta åtgärder vid behov.

I Japan fortsätter dock många att arbeta även i hög ålder. Mer än hälften av 65–69-åringarna arbetar och en tredjedel av 70–74-åringarna, och siffrorna stiger.

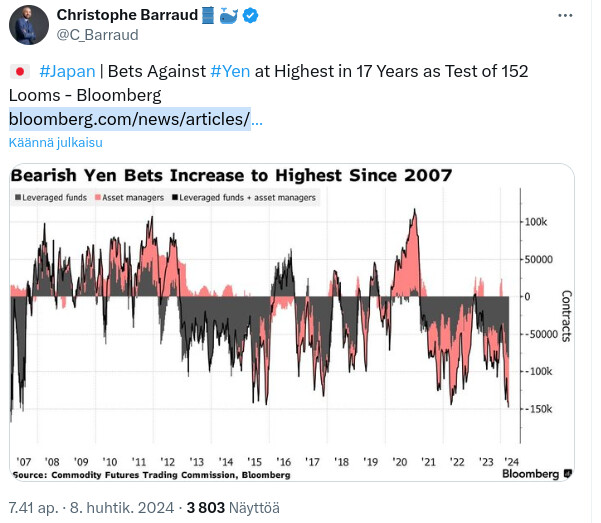

Här är en nyhet från Bloomberg angående den japanska yenen och ett bekant ämne.

Yenen har försvagats mot dollarn och närmar sig 160 yen per dollar, vilket har fått landet att varna för ett eventuellt ingripande för att stabilisera situationen. Statssekreterare Kanda sade att myndigheterna är redo att agera för att förhindra överdrivna svängningar som kan skada ekonomin.

Yenen har visserligen varit stabil på sistone, men den är ändå på sin svagaste nivå på 34 år. Man tror att ytterligare åtgärder kan vidtas om yenen når nivån 160,20.

Från Bloombergs artikel nedan sammanfattar jag snacket här under, ifall artikeln inte öppnas för alla.

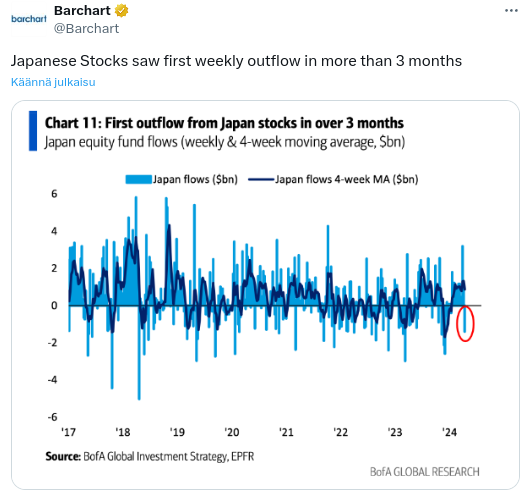

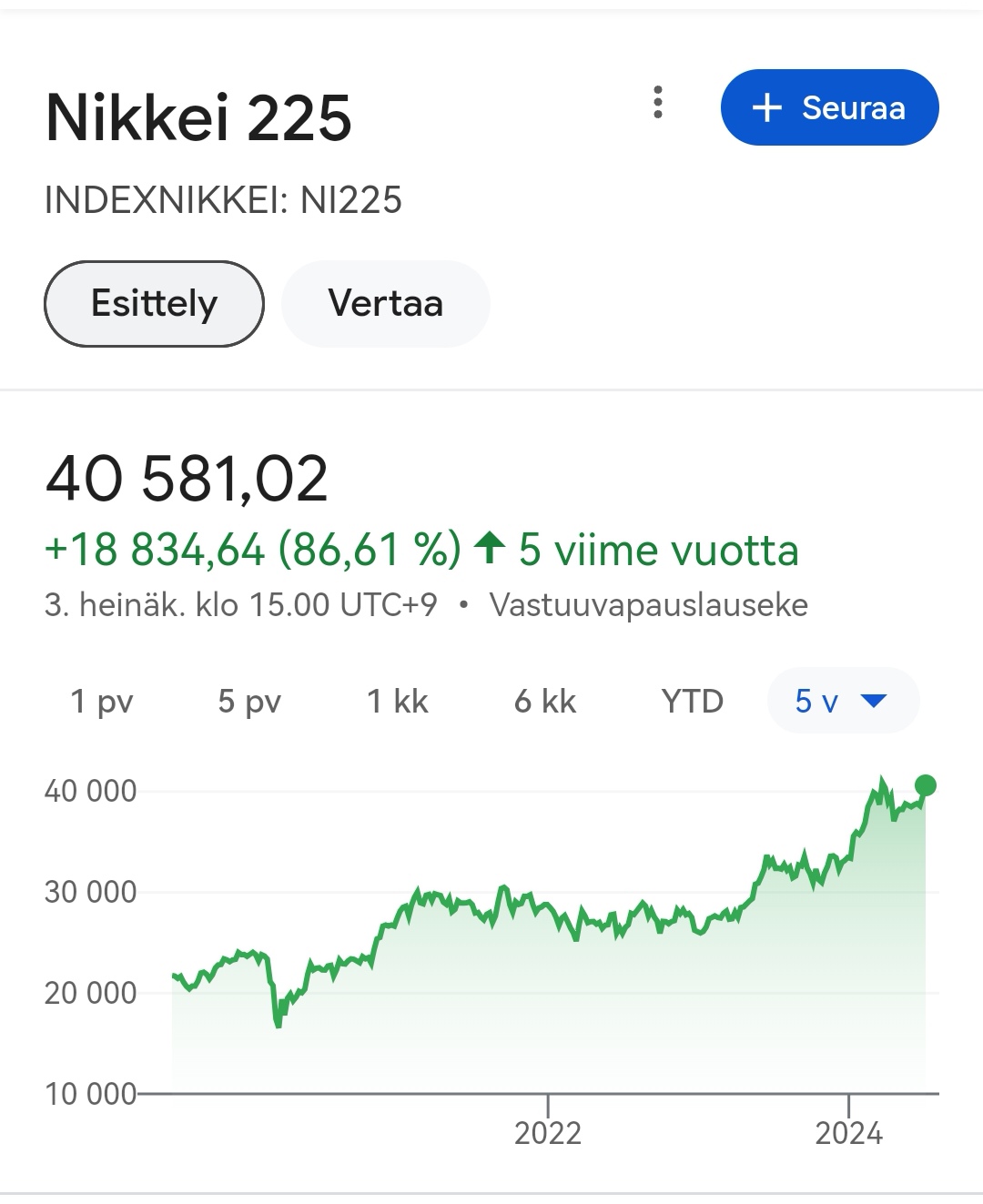

Japans Topix-index nådde idag en ny rekordnivå och överträffade till och med rekordet från 1989. Mätt från den senaste marknadsbottnen har Topix stigit med cirka 125 % i totalavkastning, vilket är nästan lika mycket som S&P 500 har stigit, men mätt i lokal valuta är avkastningen under 50 % — lägre än på den brittiska marknaden. Detta beror på försvagningen av yenen, då Japan har bibehållit en extremt lätt penningpolitik längre än väntat.

Inflationen i Japan har börjat orsaka politiska problem, vilket återspeglas i premiärminister Fumio Kishidas låga förtroendesiffror. Detta gör även den svaga yenen till en politisk fråga, eftersom den driver upp priserna i en ekonomi som är beroende av energiimport. Om centralbanken börjar rikta uppmärksamhet mot inflationen kan det återföra kapitalflöden till Japan och dämpa bland annat obligationsräntorna.