Iris Energy (NASDAQ: IREN) – Virksomhedspræsentation

Jeg åbner en tråd for det australsk-baserede infrastrukturfirma, der udnytter vedvarende energi, kaldet Iris Energy (NASDAQ: IREN).

Grundlæggende information

Grundlagt: 2018 i Australien

Notering: Nasdaq, november 2021

Industri: Højtydende computing-infrastruktur (HPC) – især Bitcoin-mining og generativ kunstig intelligens

Markedsværdi (maj 2025): ca. 680–700 millioner USD

Ledelse: Stiftende brødre Daniel og Will Roberts, begge involveret operationelt og i bestyrelsen

Aktivernes placering: Nordamerika (Canada og USA), med fokus på vedvarende vandkraft

Gældfrit selskab, hvilket er usædvanligt i mining-sektoren

Hovedforretning & Infrastruktur

Virksomhedens kernekompetence er:

At bygge, eje og drive datacentre ved kilder til vedvarende energi

At optimere disse centre til høj energieffektiv computing-brug, såsom:

Bitcoin-mining

Cloud-baseret AI-computing (HPC / AI)

Datacentre:

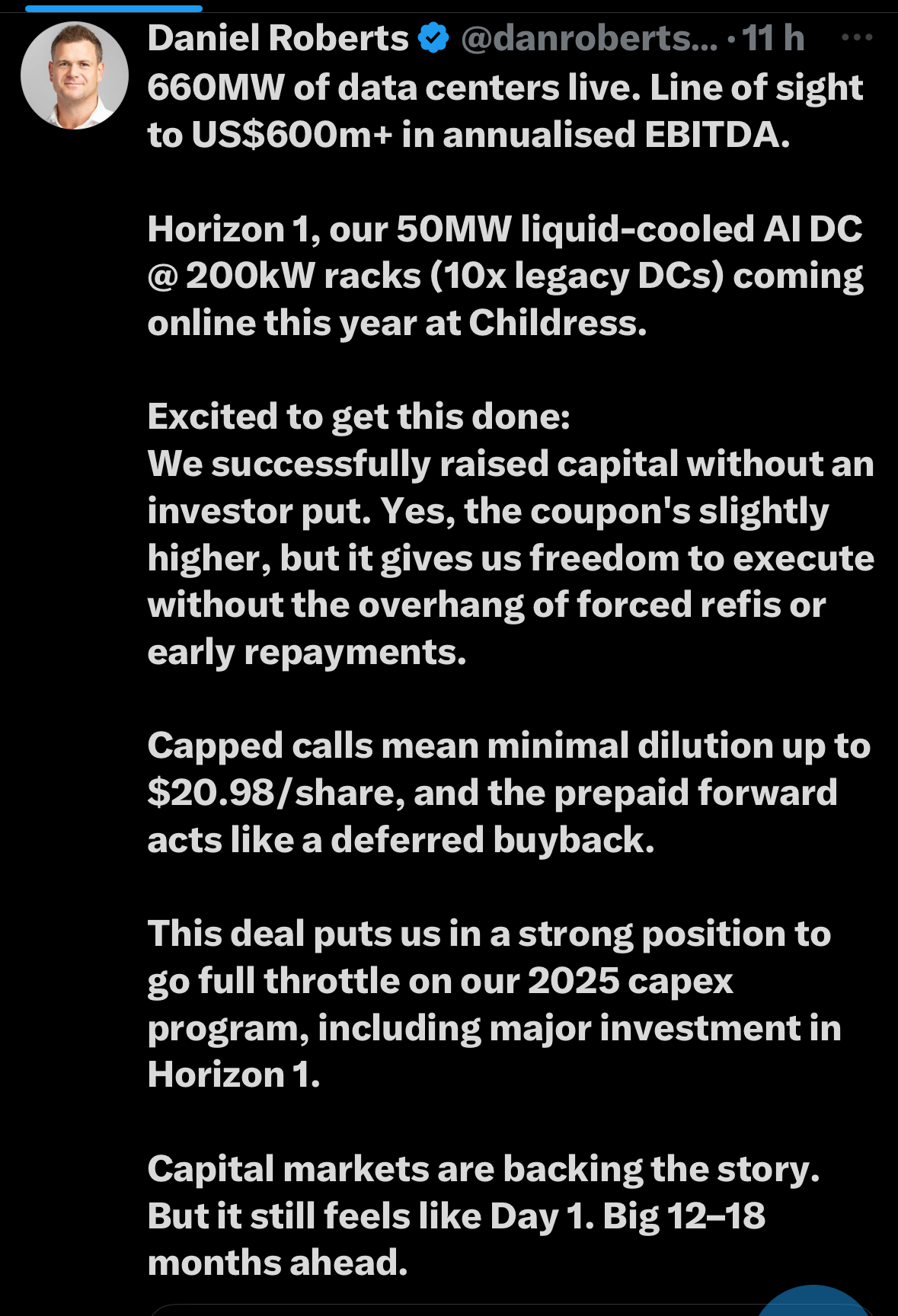

Fire produktionssteder (British Columbia & Texas)

Kapacitet april 2025: 9,4 EH/s (Bitcoin), 160 MW (AI-computing under opførelse)

Klar til at øge kapaciteten op til 760 MW uden yderligere jordkøb

Forretningsmodel

Iris Energy ejer hele infrastrukturkæden: jord, bygninger, elaftaler og udstyr

Ingen mellemmænd som hostere eller lejere

Elpriser er meget konkurrencedygtige: ca. 3,1–3,5 ¢/kWh (vandkraft)

Resultatfølsom over for BTC-prisen, men break-even på elniveau er ca. 15–18k USD/BTC

→ Den nuværende pris (over 60k USD) gør driften meget rentabel

Ny vækstdriver: HPC (AI-computing)

Samarbejde med NVIDIA

Første AI-klynge under levering; kunde er et føderalt agentur i USA

Strategi om at flytte en del af kapaciteten fra Bitcoin til HPC

→ Margener