Det finns stora nyheter kring detta företag. Någon investerade en miljard (!) i företaget och var villig att betala $55.49/st för aktierna (och warranterna), det vill säga 25% över fredagens stängningskurs. Vanligtvis när nya aktier släpps ut på marknaden är situationen den motsatta.

8 gillningar

När ska Nvidia eller någon annan jätte köpa upp detta och samtidigt spika sig själva som ledare i kvantvärlden? I mina ögon ser alla bitar ut precis så. De stora kan ju inte vänta på att ett sådant här litet företag tar hem potten i framtiden.

4 gillningar

Jag frågade AI:n: “Är Heights Capital, som gjorde den där miljardinvestering, ett pålitligt företag?”

Svaret kom:

Heights Capital Management verkar vara ett pålitligt och etablerat investeringsbolag som är verksamt globalt och fokuserar särskilt på tillväxtföretag.

Nyckelfakta om företaget:

-

Grundades 1996 och är en del av Susquehanna International Group (SIG), som är ett av världens största privata finansiella tjänsteföretag

-

Heights Capital investerar eget kapital (inga externa investerare), vilket ger det flexibilitet och långsiktighet i investeringsbeslut

-

Investeringsobjekten fokuserar på bioteknik, hälsovård, teknik, energi och finansiella tjänster

-

Företaget har kontor i bland annat San Francisco, Dublin, London och Hongkong, och har gjort hundratals investeringar i publika företag

Rykte och investeringsverksamhet:

-

Heights Capital har gjort över 140 investeringar och har haft 64 avyttringar (exits), inklusive kända företag som EMCORE och eMagin

-

Företaget fokuserar särskilt på PIPE-investeringar (Private Investment in Public Equity), det vill säga privata investeringar i börsnoterade företag

Kundupplevelser och recensioner:

- Offentliga kundrecensioner är knappa, vilket är typiskt för institutionella investeringsbolag som inte erbjuder tjänster till privata investerare.

- På Trustburn-webbplatsen hittades inga betydande negativa recensioner om Heights Capital Management

Slutsats:

Heights Capital Management verkar vara ett stabilt, erfaret och internationellt verksamt investeringsbolag som är en del av den högt ansedda Susquehanna-koncernen. Det är inte ett blufföretag, utan verkar främst på institutionell nivå och fokuserar på tillväxtföretag.

MIN EGEN SLUTSATS:

Niccolo de Masi har planer som vi inte känner till. Ett intressant slut på året väntar.

7 gillningar

Citat från dagens pressmeddelande: “With this transaction, IonQ will benefit from a balance sheet of approximately $1.68 billion of pro-forma cash as of March 31, 2025”. Med den summan kan man till och med köpa några fler bitar till det imperium de Masi bygger.

4 gillningar

Tempo-handel till Korea. Översättaren översätter.

5 gillningar

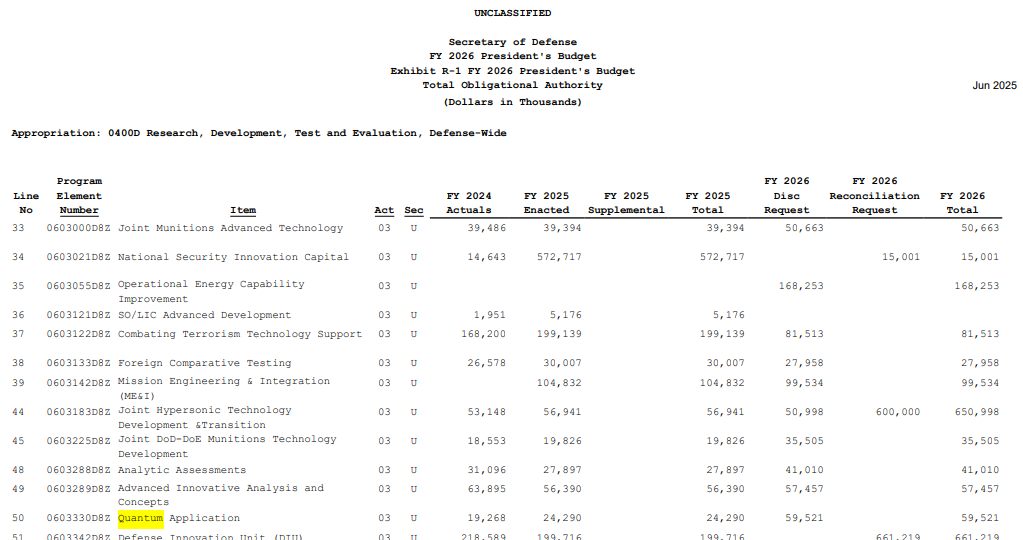

Plockat från en tidningsartikel: “Projektet är ett centralt nationellt forsknings- och utvecklingsprojekt som syftar till att skapa en grund för användningen av kvantberäkning på nationell nivå och att bygga ett hybridsystem för beräkningstjänster som integrerar superdatorer och kvantdatorer.”

Nu håller en snöbollseffekt på att uppstå. Här och där forskas det i ovannämnda saker. FoU-basen börjar expandera runt om i världen. Och applikationsutvecklingen får en skjuts. Hyperscalers har nu bråttom att skapa sin egen kvantstrategi. Förutom den civila sidan finns kvantteknik med i USA:s försvarsbudget:

Plockat härifrån:

FY2026_r1.pdf

8 gillningar

https://x.com/DesFrontierTech/status/1943276278347374771?t=WASWmgqL5-7v5y2HRIjb7g&s=19

Cappellas uppskjutning gick som den skulle👌

7 gillningar

Ionq expanderar till Australien

11 gillningar

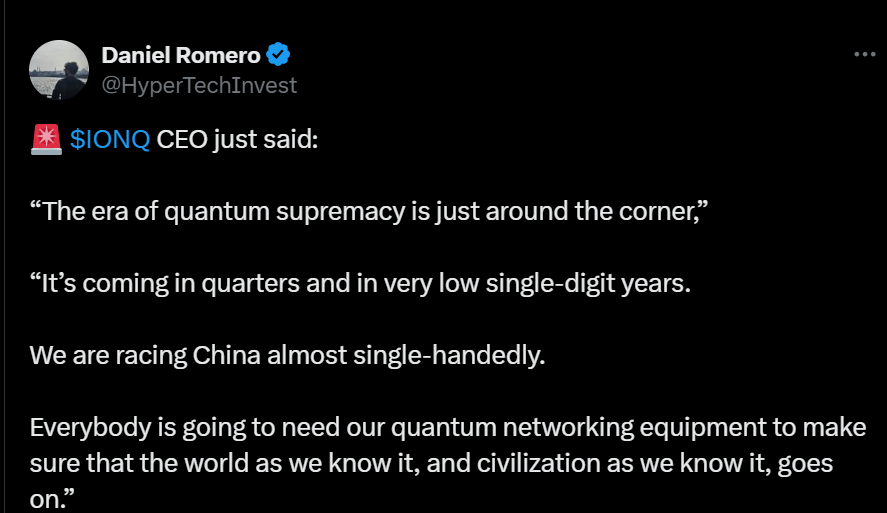

I tweeten nedan berättas vad företagets VD har sagt. Enligt VD:n är kvantåldern precis runt hörnet, dessutom möjligen bara några kvartal eller några år bort.

USA tävlar tydligen nästan ensam mot Kina, och enligt VD:n kommer hela världen att behöva deras kvantnätverksutrustning för att det nuvarande samhället praktiskt taget ska kunna fortsätta säkert.

6 gillningar

Det roligaste var kommentarerna till den där tweeten; enligt dem alla är Niccolo de Masi en bedragare och kvantföretag är rena bluffen. En nämnde dock att Masis föregångare Chapman var en anständig VD. Nåväl, låt oss lämna kommentarerna därhän, det finns alltid alla möjliga sorter.

För investeringsgemenskapen är kvantteknik säkert en svår nöt att knäcka, eftersom företagens omsättning är liten och värderingarna i förhållande till omsättningen är stora. Trumps AI Act, som jag skrev om i Nvidia-tråden, påverkar kvantfältet på precis samma sätt. USA vill säkerställa sin AI-ledande position, eftersom det är viktigt även ur ett säkerhetspolitiskt perspektiv. Även om hela kvantgrejen skulle vara en bluff, kommer USA ändå att göra stora investeringar i det under de närmaste åren via olika kanaler. Eftersom USA inte vågar ge Kina något försprång. Om kineserna skulle lyckas knäcka Shors algoritmer och Bitcoins krypteringar före amerikanerna, skulle det vara en mardröm för hela USA, genom kongressen, senaten och hela folket. Därför kommer kvantföretag i alla scenarier (bluff eller inte bluff) att ha stor betydelse och ett väsentligt marknadsvärde.

7 gillningar

Det verkar som att IonQ, även med detta samarbete, stärker sin ledande ställning (och någon form av monopolställning). IonQ verkar vara verksamt brett på olika kontinenter och jag märkte en viss supraledande vinkel i den nyheten. Emergence Quantum har forskat om supraledande situationer. Och IonQ:s kompetens växer och utvidgas även genom detta nätverkssamarbete.

3 gillningar

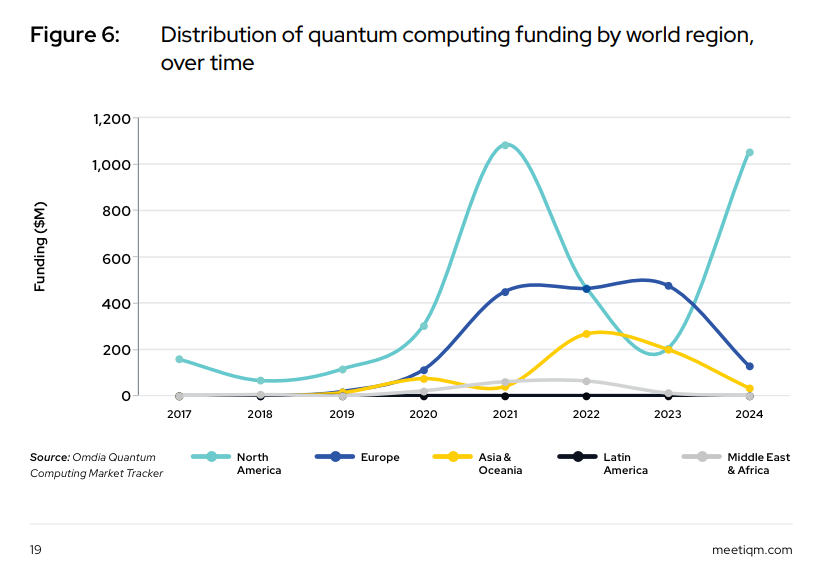

IonQ:s VD:s påstående att de nästan ensamma skulle konkurrera mot Kina är skräp. Ja, det finns många andra i branschen och även från Europa. IonQ är inte en så betydande aktör som VD:n vill få oss att tro. Läs IQM:s färska rapport https://meetiqm.com/state-of-quantum/state-of-quantum-2025-third-edition/

12 gillningar

Jag förutspådde för @_TeemuHinkula på Inderes-träffen att kvantåldern är två år bort ![]() Detta är ytterligare bevis för mitt påstående.

Detta är ytterligare bevis för mitt påstående.

På allvar vill jag inte vara en glädjedödare, men i dessa “quantum supremacy era” och liknande diskussioner borde man alltid fråga vad som exakt menas. Menas det nivå 2-3 koherens för ett tillräckligt antal qubitar, med vilka man till exempel med den ovan nämnda Shors algoritm kan faktorisera några tiotals bitars tal effektivare än en klassisk maskin, men som ännu inte är särskilt användbart i verkligheten.

Eller menas det någon Universal Quantum-era, där klassiska arbetsbelastningar allmänt kan överföras till en kvantmaskin och problem lösas som kanske aldrig annars kan lösas.

Supremacy har ju dock (kontroversiellt) redan uppnåtts år 2019 genom att utforma en sådan uppgift där kvantmaskinen är överlägsen den klassiska.

Jag tror själv att inom en tvåårsperiod kommer en maskin och framför allt algoritmer att uppnås, med vilka man inom ett mycket smalt användningsområde kan lösa några rimliga verkliga applikationer effektivare än klassisk beräkning, men jag skulle då ännu inte tala om en kvantålder i sig.

Till exempel för att utföra Shors algoritm för att bryta RSA2048 skulle minst 4096 qubitar behövas (2 x n för superpositionsberäkning) och dessutom ytterligare qubitar för modulär exponentiering och annan beräkning. En sådan maskin har inte ens vågats utlovas på IonQ:s färdplan än.

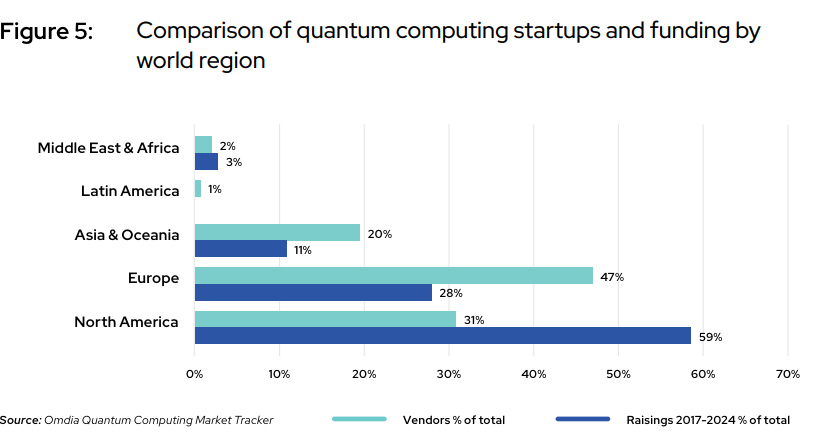

Håller med. IonQ har qubit-teknik som är lämplig för kortsiktiga genombrott, men det finns ju många olika aktörer på fältet som försöker göra genombrott med de mest uppfinningsrika metoderna. Dessutom tror jag att till exempel Kinas och förmodligen även USA:s militära organisationer också bedriver mycket R&D, vilket till exempel inte syns i dessa startup-siffror.

10 gillningar

Å andra sidan är EU:s nya kvantstrategi inte särskilt ambitiös – 100 logiska kvantbitar till år 2030. Visst kan detta vara ett mer realistiskt mål än till exempel IonQ:s färdplan.

Jag håller med om att mycket händer även inom EU. Om man till exempel tittar på företag som har fått finansiering via EIC Accelerator, så är många av dem relaterade till kvantberäkning.

5 gillningar

50 teckenääääääääääääääääääääää

kan vara rent skräp också, jag har inte tittat än

1 gillning

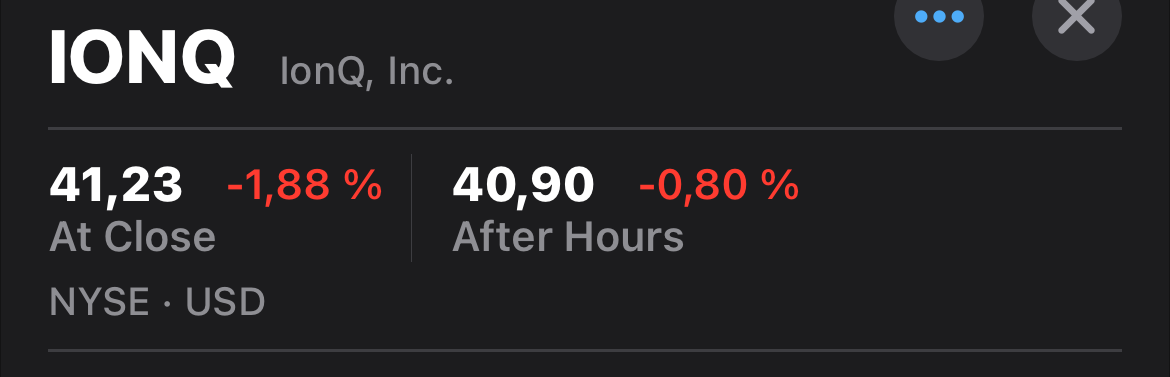

Rosenblatt inledde bevakning av IonQ igår med ett kursmål på 70 $.

I rapporten konstaterades:

“It is our view that the quantum computing market is setup to be a multiple winner market and not a winner takes all market. We have a high level of confidence that IonQ is well positioned to take its place among the winners, and unlike some early stage competitors, IonQ will be exiting 2025 with annualized revenues in excess of $100M, nearly doubling in 2026, and could well be on track for $1B in revenue over the next few years”

Själv köper jag inte analysen om en marknad med flera vinnare – åtminstone inte på kort sikt efter att man har nått en nivå där t.ex. Shor eller Grover utförs med universella portar.

Bara patenten ger den första teknologin en sådan vallgrav att den vinnande teknologin åtminstone för en tid kommer att ha ett fullständigt monopol. Patenten är redan nu den största anledningen till att det finns så många olika uppfinningar (t.ex. Quantuums trapped ion shuttling, på grund av IonQ:s patentskydd).

Jag hävdar att den vinnande hårdvarutillverkaren inom kvantberäkning kommer att vara en mycket större vinnare än till exempel Nvidia inom AI-beräkning. Utöver patenten är de vallgravar som skapas av de investeringar och det kunskapskapital som krävs för FoU (vilket IonQ för övrigt har förstärkt fint även efter Oxford-affären) ännu mer massiva här.

Jag utgår åtminstone från att i praktiken kommer hela den uppskattade marknaden för kvantberäkning på 70-100 miljarder dollar, i det ögonblick någon har producerat en maskin med +10k koherenta logiska kvantbitar, att marknadsandelen i praktiken kommer att tillfalla denna aktör (som förvisso inte nödvändigtvis är IonQ).

13 gillningar

Problemet med enhetsåtagande handlar om att bestämma det optimala schemat för elproducenter för att möta efterfrågan på el till lägsta möjliga kostnad. Denna uppgift blir alltmer komplex allt eftersom elsystemen skalas upp och producerar mer energi med hjälp av reglerbar energi (t.ex. kärnkraftverk, naturgas, vattenkraft etc.) och intermittenta källor som sol- och vindkraft.

3 gillningar

Optimering av elnätet är en strategisk fråga, särskilt för USA, när AI-boomen accelererar. På ett lite lättsammare sätt kan man säga att Trump gillar det när USA optimerar sin egen energianvändning med kanske 20%, och den energin kan Trump sedan sälja till Europa ![]()

3 gillningar

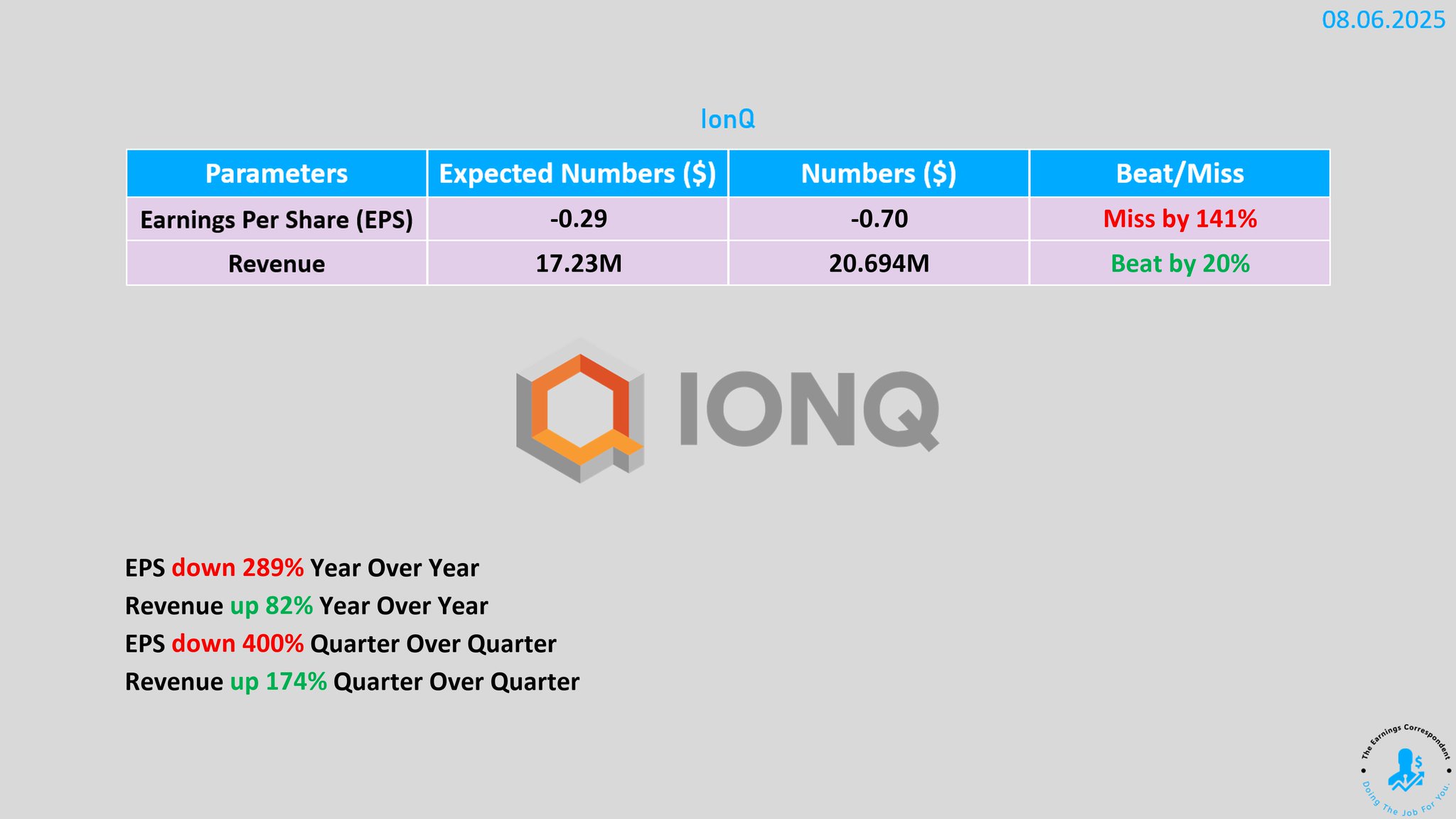

Tillväxten på rätt spår, men med en något oroande trend av kostnadsökning och utspädning (18% ökning av antalet aktier år-över-år)

Redigering:

Marknadens reaktion överraskande neutral

8 gillningar

Ja, men åtminstone finns det tillräckligt med pengar i kassan:

“Cash, cash equivalents, and investments were $656.8 million as of June 30, 2025 and $1.6 billion pro-forma as of July 9, 2025.”

Tempo med 64 algoritmiska kvantbitar är förhoppningsvis snart i drift:

“made very tangible progress towards delivering our #AQ 64 application performance benchmark, with strong indications that it will be achieved in the near term”

Målen är enorma jämfört med till exempel EU:s mål som jag nämnde ovan om hundra logiska kvantbitar till år 2030:

“momentum to achieve 800 logical qubits in 2027 and 80,000 logical qubits in 2030”

7 gillningar