Det fanns tydligen ingen egen tråd om Innofactor ännu, och enligt min mening står bolaget nu på en stabilare grund efter att vändningen framskridit och är attraktivt värderat.

Nedan följer morgonens resultatommentar som en inledning till diskussionen:

Vi höjer rekommendationen för Innofactors aktie till köp (tidigare öka) till följd av ett mycket attraktivt avkastnings/risk-förhållande och höjer riktkursen till 1,8 euro (tidigare 1,4 euro), vilket speglar prognosändringarna. Innofactors Q4-siffror var bättre än våra förväntningar. Orderstocken, den effektiviserade kostnadsstrukturen, en stark verksamhet i Finland och förbättrad verksamhet utomlands stöder en fortsatt resultattillväxt även under 2021. Med beaktande av våra höjda prognoser och en stärkt balansräkning är aktiens värdering (2021e EV/EBIT 10x) mycket måttlig och erbjuder en mycket attraktiv förväntad avkastning i förhållande till riskerna. VD:s videointervju från Q4 kan ses här.

Q4-rapporten överträffade förväntningarna

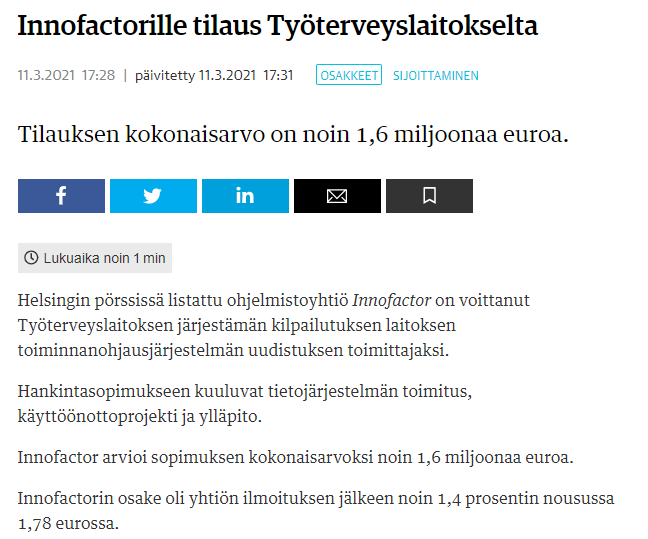

Q4-omsättningen ökade med 5 % till 18,3 MEUR och överträffade våra prognoser något. Omsättningen i Finland växte mycket starkt och enligt bolagets kommentarer med en tydlig takt på >10 %. Bolagets orderstock ökade med 21 % till 60,4 MEUR och är enligt bolagets kommentarer bättre diversifierad geografiskt och mellan kompetensområden. Orderstocken innehöll ännu inte den stora ordern från Skatteförvaltningen på 15–25 MEUR. Det rapporterade EBITDA-resultatet för Q4 på 1,6 MEUR tyngdes av en nedskrivning på 1,0 MEUR relaterad till ett kundprojekt i Sverige. Exklusive nedskrivningen var EBITDA 2,6 MEUR eller 14 % av omsättningen, vilket var klart över vår prognos på 1,9 MEUR. Övriga resultatposter bjöd inte på några överraskningar. En överraskning var dock det högre utdelningsförslaget än väntat, då styrelsen utöver den ordinarie utdelningen på 0,02 euro föreslog en kapitalåterbäring på 0,02 euro samt en möjlig extrautdelning på 0,04 euro. Innan rapporten prognostiserade vi en utdelning per aktie på 0,03 euro.

Affärsverksamhetens riskprofil har sjunkit

Innofactors år 2017–2018 var utmanande, men under de senaste två åren har bolagets vändning framskridit stadigt och resultattillväxten har fortsatt i 8 kvartal. Balansräkningen har stärkts och stärks kontinuerligt i takt med kassaflödet. Dessutom ger en god orderstock och den finländska verksamhetens starka prestation stöd. Bolagets kommentarer om den förbättrade utvecklingen och utsikterna i länderna utanför Finland ger också förtroende för en fortsatt resultattillväxt. Därmed har bolagets riskprofil sjunkit ur flera perspektiv.

Vi förväntar oss försiktigt en resultattillväxt på knappt 10 %

Till följd av den bättre Q4-rapporten än väntat höjde vi resultatprognoserna för åren 2021–22 med drygt 10 %. Vi prognostiserar att Innofactors omsättning ökar med 4 % till 69 MEUR och att EBITDA växer till 8,5 MEUR (2020: 7,2 MEUR och exklusive nedskrivning 8,2 MEUR) under 2021. Prognoserna ligger i linje med guidningen som förväntar sig tillväxt i omsättning och EBITDA. Vi prognostiserar att omsättningen växer med 3 % och att EBITDA-marginalen ligger kvar på 2021 års nivå på 13 % under åren 2021–2023. Bolaget har nu också bättre möjligheter till oorganisk tillväxt tack vare balansräkningen och finansieringsarrangemangen.

Värderingen är mycket attraktiv och erbjuder redan en säkerhetsmarginal för besvikelser

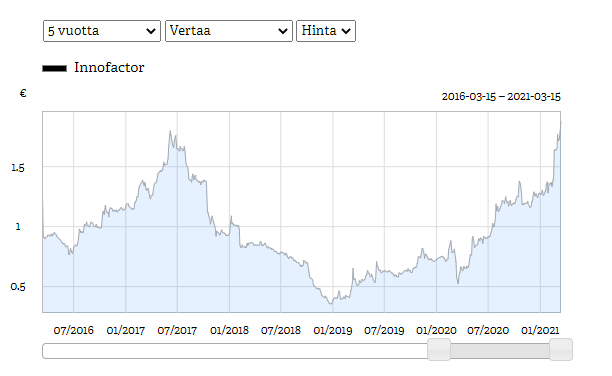

Innofactors kursuppgång under de senaste två åren har i hög grad baserats på resultattillväxt, och i takt med att sektorns värderingsnivåer stigit har gapet till sektorn ökat. Med våra måttliga prognoser är aktiens värdering med justerade EV/EBIT- och P/E-multiplar 10x respektive 11x för 2021, och 8x respektive 11x för 2022. Värderingen ligger nästan 40 % under de finländska jämförelsebolagen. Värderingen i kombination med den prognostiserade resultattillväxten på knappt 10 % de kommande åren, en direktavkastning på 3–4 % och potential för uppgång i värderingsmultiplarna erbjuder en attraktiv förväntad avkastning i förhållande till riskerna, särskilt med tanke på den sänkta riskprofilen och sektorns stärkta efterfrågefundamenta. Vår riktkurs motsvarar EV/EBIT-multiplar på 12x och 10x för åren 2021–22.

/Joni