Ensam säljare (Rimonne), avmattning bland Nordnet-användare, skatteförsäljningar. Mycket har hänt nu, men jag är inte medveten om att företaget skulle ha upplevt en sådan vändning i sin verksamhet som kursen antyder. Men detta gäller ju inte bara Innofactor, till exempel har Solteq fallit lika mycket. Det kommer nog att göra ett rejält skutt uppåt vid bara en god nyhet, vare sig det är en order eller en resultatpresentation eller något liknande. Och det som lugnar sinnet lite är att vi tydligt har nått nivåer där även utländska investerare har börjat köpa (bl.a. MSE). Nu finns det möjlighet att köpa en stor mängd aktier utan att kursen drar iväg uppåt.

6 gillningar

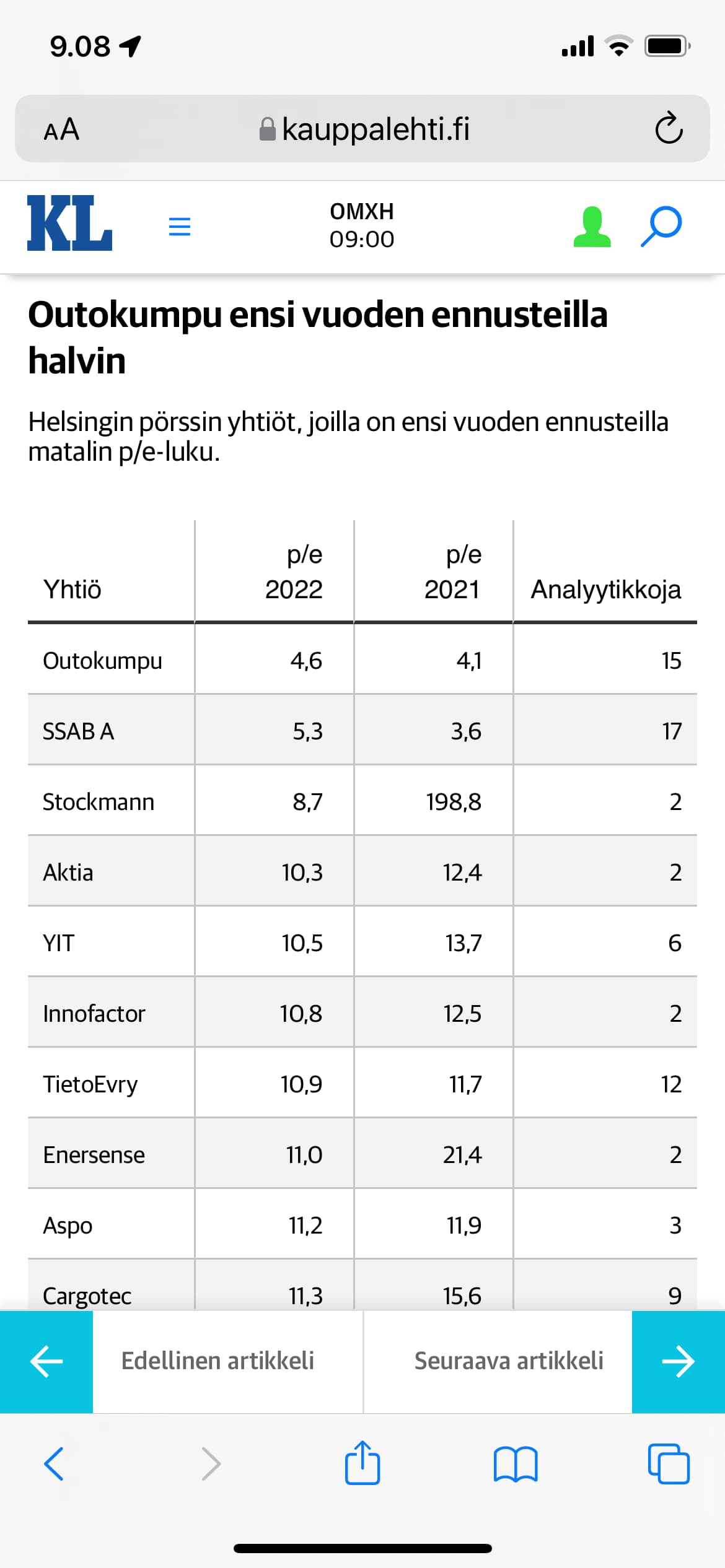

Innofactor nämndes i dagens KL på listan över de billigaste på börsen med nästa års prognoser. Tja, det har faktiskt varit en ganska stor rea.

21 gillningar

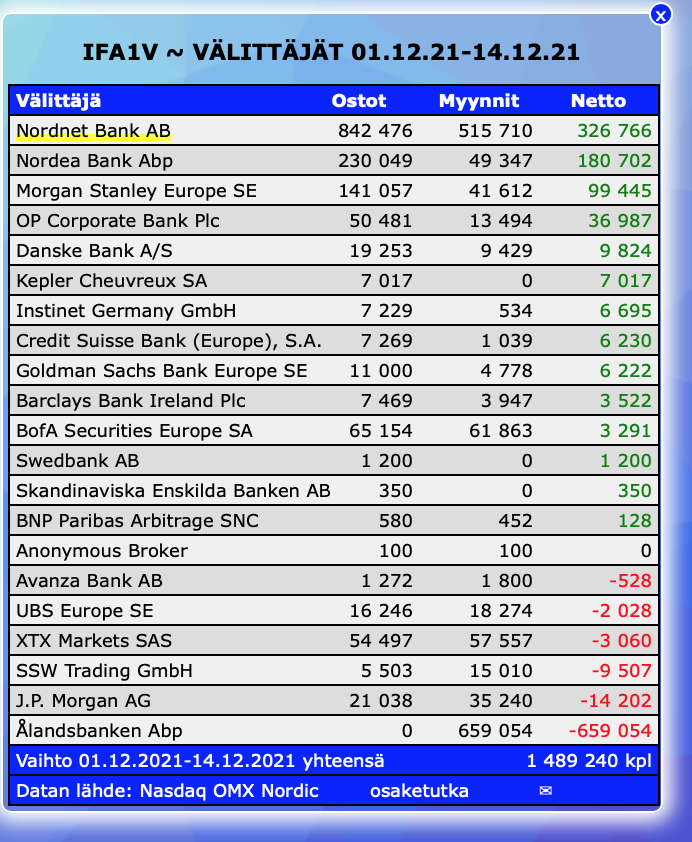

Detta är direkt relaterat till dessa AAL-försäljningar, om någon undrar varför AAL panikartat dumpar aktier. Det handlar om tvångsförsäljningar i samband med nämnda ärende, där värdepapper måste omvandlas till kontanter. Sällan kan dessa saker göras vid en “förnuftig” tidpunkt, utan när man måste, så måste man. Det var lätt att kontrollera med aktieanalysverktyget att när Hallikainen köpt har AAL varit mäklare. Så det är också lätt att gissa att Hallikainens miljon aktier nu flyger ut. Sedan har det funnits tillräckligt med stor-säljare, så jag antar att situationen kommer att lugna ner sig för en gångs skull.

14 gillningar

Förmodligen bara 341 000 kvar. Igår var det exakt 156 000 enheter. Om de tar slut den här veckan, så kan vi återgå till det normala.

Redigera.

Jag tycker redan att det är ganska prisvärt och utdelningen är inte obetydlig heller.

13 gillningar

Det borde inte vara så mycket. Datan ljuger lite på grund av dagen då handelsnivåerna blev röriga. Cirka 300 000 är enligt mig den rätta mängden, lite över.

Och det här är inte billigt, utan den 5:e BILLIGASTE på börsen med nästa års prognoser ![]()

10 gillningar

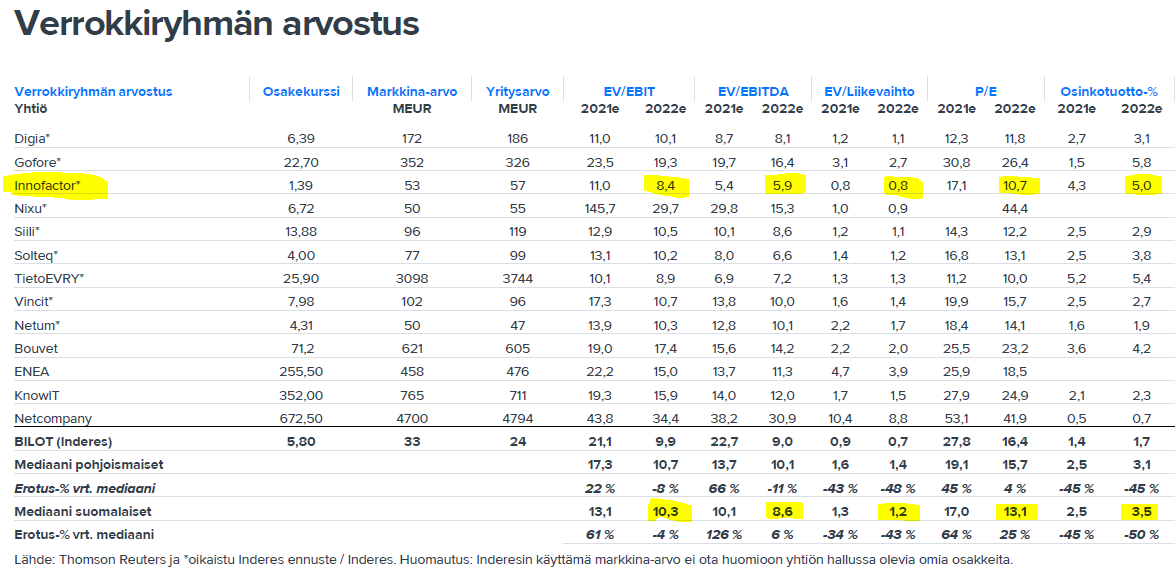

Jämfört med inhemska jämförbara bolag är Innofactor billigt enligt flera mått. Bild från Bilots analys i morse.

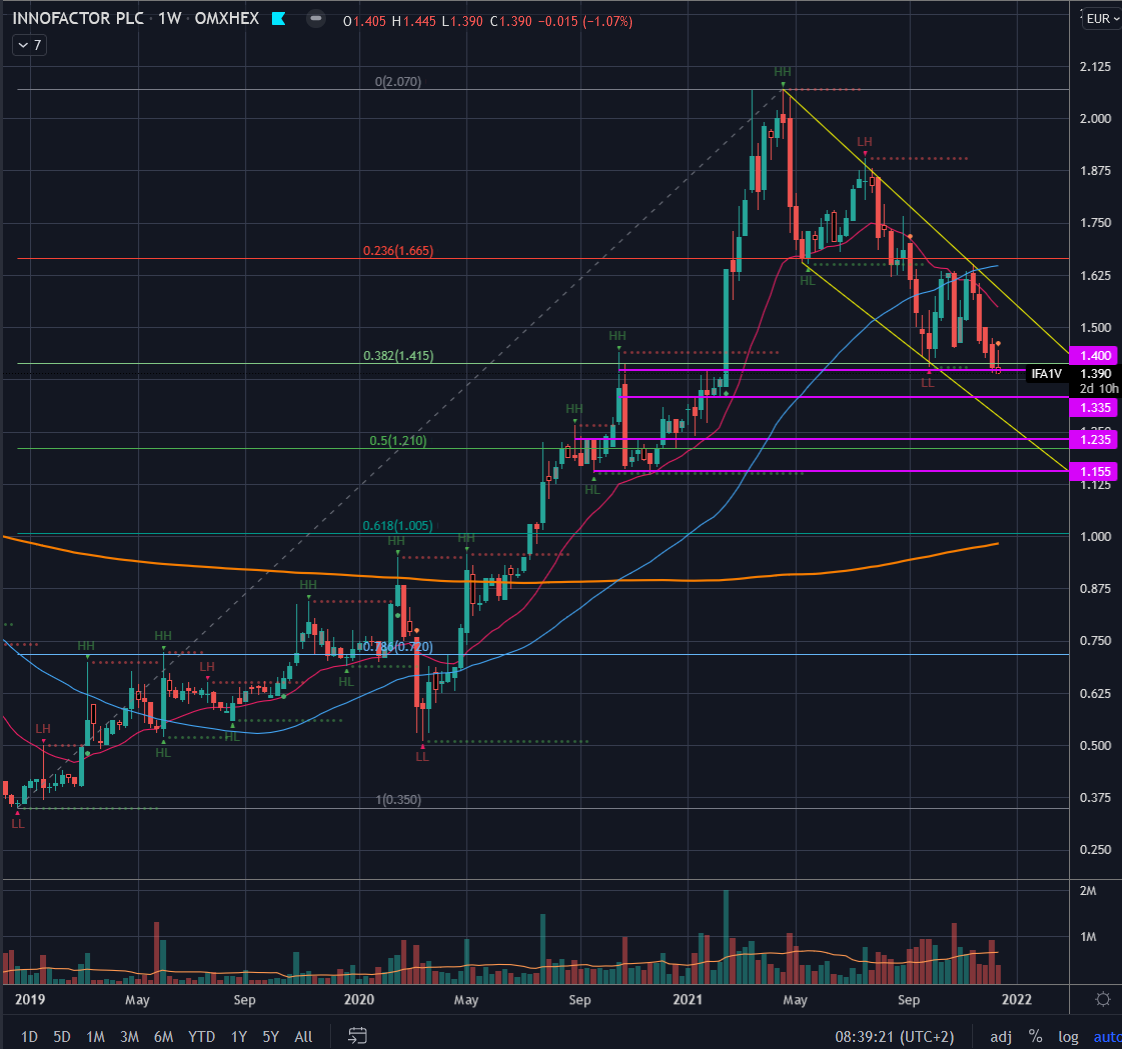

Tekniskt sett ligger vi på en stark stödnivå 1,4 och fibnivå 0,382. 1D RSI-divergens håller på att bildas. Dessa indikerar alla att nedgångstrenden är på väg att avslutas. Nästa stödnivåer är 1,335, 1,235 och 1,155.

21 gillningar

Tack @Holmolainen och @Tulipan för det goda detektivarbete ni lagt ner för att reda ut den senaste tidens försäljningsvåg ![]()

Jag skulle vilja precisera mäklarstatistiken ytterligare: de första försäljningarna via AAL kom först den 7 december, och med undantag för måndagen har det därefter sålts jämnt. Troligen, om volymen är tillräcklig, kommer dessa försäljningar att vara över denna vecka, och då skulle det vara konstigt om det vid dessa priser fortfarande finns många andra säljare utöver dessa “tvångsförsäljningar”. Jag måste själv överväga att komplettera min (redan stora) position från denna (förhoppningsvis) sista dumpning.

26 gillningar

https://www.inderes.fi/fi/tiedotteet/suuri-suomalainen-valmistavan-teollisuuden-yritys-jatkaa-yhteistyota-innofactorin-kanssa

Avtalsnyheter. Fortsättning på utvecklingsarbetet som inleddes 2020. Mervärdesskattefritt värde 1 200 000 euro och leverans 2022.

28 gillningar

Innofactor verkar rekrytera ganska många på juniornivå:

Eller är det så att kunden faktureras fullt konsultpris, men lönen är på “junior”-nivå? Hurdan är en Junior Full Stack Developer? Eller en Junior Cybersecurity-konsult? Unga, okunniga, oerfarna? Skulle du vilja ha en cybersäkerhetskonsult som precis har tagit examen och saknar erfarenhet för att utarbeta ditt företags säkerhetsplan?

6 gillningar

Ja, juniorers arbete debiteras ofta till “fullt pris”, men juniorer spenderar mycket arbetstid på att lära sig nya saker. Deras produktivitet är nästan undantagslöst lägre än hos anställda som har varit i företaget i några år. Naturligtvis är deras lön också betydligt lägre än till exempel en utvecklare eller senior utvecklare.

Inom mjukvarubranschen kontrolleras juniorutvecklarnas kod, eller åtminstone bör kontrolleras, av en mer erfaren anställd. Ansvaret för kod av låg kvalitet övergår alltså till den mer erfarna anställda om den har passerat granskningen.

Det råder en skriande brist på erfarna medarbetare inom branschen. Nästan varje aktör har numera egna praktikprogram där de utbildar juniorutvecklare till utvecklare på ett år.

Jag ser personligen alltid lediga jobb som ett nästan positivt meddelande om företagets tillstånd. Det finns mer arbete än arbetare och det finns tillväxt. Om vi bara kunde behålla de gamla kunniga medarbetarna.

11 gillningar

Ändå bättre än ingen utvecklare ![]() Jag vet inte om du har följt branschen, men det är lite brist på anställda. Att utbilda sina egna är ganska smart på lång sikt.

Jag vet inte om du har följt branschen, men det är lite brist på anställda. Att utbilda sina egna är ganska smart på lång sikt.

2 gillningar

Men är det intressant för de mer erfarna konsulternas karriärplaner att undervisa och vägleda dessa juniorer? Jag kan gissa att då kan de sista seniora medarbetarna också sluta och söka sig till företag där det mestadels finns mer erfaren personal som de kan arbeta smidigt med. Visst behövs nya talanger med låg tröskel, men kan det finnas en mättnadspunkt någon gång när juniorerna är mer till skada än nytta, även i det stora hela? Det beror naturligtvis på teamkompositionen, om det finns en eller två juniorer som växer, eller om hela teamet består av juniorer och sedan en eller två stressade mentorer? Varför stressade? Jo, för att arbetet och projekten också måste bli klara, vid sidan av den ständiga vägledningen. Jag har själv märkt att man verkligen lär sig saker genom att arbeta. Men vill kunden betala för den inlärningen?

Jag har följt branschen ![]()

Lite OT, men min egen bild av branschen är att snarare säljs seniordevare till juniorpriser. Vad jag menar är att trots att löneutvecklingen i branschen har varit stark de senaste åren, har detta inte kunnat överföras till priserna. Det vill säga, om löneskillnaden mellan en senior- och en juniordevare kan vara kanske 50-100%, så är skillnaden som debiteras kunden kanske cirka 20%. Och detta betyder inte att senioren är superlönsam och junioren helt otroligt lönsam, utan att senioren bara är ”ok” och juniorernas lönsamhet sedan genererar resultatet. Naturligtvis kan du inte bara sälja juniorer, så en del av senioren lönsamhet har bakats in i junioren när du säljer till exempel ett team med ett par seniorer och sedan flera lite mer juniora. Om du skulle sälja ett team fullt av bara seniorer skulle lönsamheten inte hålla.

Det är verkligen en otrolig konkurrens om seniorer i branschen, så många andra företag i branschen satsar också på att rekrytera juniorer och har egna akademier och så vidare, så ja, det är smart att öka personalstyrkan och upprätthålla en rimlig lönsamhet.

7 gillningar

Mina egna erfarenheter av att arbeta med konsulter och information om deras timpriser kommer från en annan bransch, där skillnaden mellan lön och timdebitering för junior vs. erfaren inte är i närheten av så stor. En juniorkonsults timpris kan mycket väl vara 60€ och en erfaren 100-120€, och lönerna i samma proportion. Kanske är IT-branschen annorlunda i detta avseende, det är ganska intressant om branschspecifika skillnader kan vara så stora. Och ursäkta OT fortsättningen men jag kan åtminstone inte länka till en annan tråd med mobilen.

Det beror lite på vilken typ av teknik man arbetar med, men man kan inte enbart förlita sig på juniorer i en verksamhet. Enligt min egen erfarenhet kan 20-40% av teamet bestå av juniorer för att arbetet ska kunna utföras enligt definierade processer. Man talar mycket om utveckling, men utveckling är inte bara att skriva kod. Att bygga högkvalitativ programvara kräver erfarenhet, och det måste alltid finnas tillräckligt av den i projekten.

Jag vill inte gå in närmare på faktureringsskillnader, men 20% är en för liten skillnad mellan en junior och en senior. Först borde man dock definiera junior och senior och vad de gör. Faktureringen påverkas mer av den roll personen har i projekten, men en junior kan sällan placeras i krävande uppgifter.

3 gillningar

Det är värt att titta på Inderes Q3-resultatintervju och lyssna noga på vad Ensio säger om saker och ting. I intervjun talades det bland annat om att de inte avsiktligt tävlar med pengar om anställda, eftersom alla förlorar i det långa loppet. För det andra sade han att de övergår till en modell där teamet består av seniorer och juniorer blandat, vilket gör att de kan överföra erfarenhet till de yngre och samtidigt borde personalbristen underlättas genom att blanda team. Det är vad jag anser att detta tyder på.

11 gillningar

Är Innofactor en värdefälla?

Heikki Keskiväli publicerade en utmärkt tråd på Twitter om värdefällor och relaterade “röda flaggor”. Jag granskade snabbt Innofactor utifrån detta för att ta reda på om det kan vara en värdefälla.

Låt oss börja med tillväxten: Inderes förutspår en försäljningstillväxt på 4,1 % för innevarande år och 3–4 % för både 2023 och 2024. Om dessa prognoser uppnås eller till och med överträffas något, bör försäljningstillväxten åtminstone inte extrapoleras till framtiden i en så kallad negativ mening. Åtminstone under de senaste fyra åren har Innofactor varje år uppnått åtminstone en liten försäljningstillväxt på koncernnivå. Om samma trend fortsätter i framtiden kan en värdefälla undvikas i detta avseende.

Hur är det med resultatets kvalitet? När vi tittar på Innofactors fria kassaflöde har det vuxit utmärkt till följd av resultatvändningen, till exempel från 2020 till 2021 (år 2020 var det fria kassaflödet 3,5 MEUR och år 2021 kommer det sannolikt att hamna på åtminstone något över 7 MEUR). Rörelsekapitalet eller dess betydande förändringar kommer inte heller att orsaka problem för Innofactor, enligt nuvarande bedömning. Som tidigare nämnts här, enligt Inderes nuvarande prognos, kommer Innofactors fria kassaflöde för 2022 att minska betydligt från 2021 års fria kassaflöde, men detta beror på skattebetalningar och inte alls på att företagets resultat skulle försämras så mycket.

Ett möjligt varningstecken för en värdefälla är också minskande avkastning på investerat kapital. När avkastningen på investerat kapital sjunker är ett kursfall eller åtminstone en stagnation ofta nästan en säker sak på längre sikt. Innofactors avkastning på investerat kapital var 18,5 % i delårsrapporten för Q3 och har ökat betydligt sedan 2020, då den var betydligt sämre, även om positiv. Riktningen är alltså klart rätt, vilket man också kan dra slutsatsen från företagets vändning.

Sammantaget ser det alltså ut som att Innofactor inte är en elakartad värdefälla, men det är trots allt ett vändningsföretag och situationen samt ovan nämnda faktorer måste hållas under uppsikt.

34 gillningar

Bra och sakliga funderingar kring en viktig fråga.

Om man skulle tro på analytikernas prognoser och rekommendationer, så vore det ju billigt som tvål.

Inderes riktkurs 1,8 Evli 2,1

![]()

![]()

För skojs skull lägger vi till en höjdpunkt från Evlis analys:

![]()

Något verkar uppenbarligen tvivla på marknaden.

En faktor som säkert får många att tveka är Sami Ensios mycket stora roll i företagets verksamhet och som ägare. Personifieringen är så stark att man inte riktigt kan investera i Innofactor om man inte litar på Ensio. Koncentrationen av ägande och ledning i en enda persons händer kan säkert ses som en stor risk.

ROE och ROI fungerar tyvärr dåligt för Innofactor. Visst ser kapitalavkastningen stark ut vid första anblicken. Företaget äger nog inte mycket mer än ett par laptops och ett “namn”, så vilket positivt resultat som helst ser ut som en hög avkastning på eget kapital.

Från den senaste delårsrapporten, alla balansposter över 6 miljoner:

Fond för investerat fritt eget kapital 20 174

Leverantörsskulder och andra skulder 12 587

Kundfordringar och andra fordringar 12 731

Goodwill 26 446

Det verkar inte finnas något “produktivt kapital” där, jämfört med industriföretagens investeringar, för vilka ROE skulle ge någon betydelse.

Omsättningen har utvecklats positivt och enligt prognoserna kommer den att fortsätta i samma riktning:

Men om man jämför detta med företagets mål, skulle man nästan kunna le högt:

“Långsiktigt mål om 20 procents årlig tillväxt och 20 procents lönsamhet”

Den nordiska organisationen är visserligen både ett hot och en möjlighet samtidigt. I Skandinavien skulle det finnas enorma möjligheter att öka omsättningen och därmed även rörelseresultatet. Hittills har andra länder tydligen mestadels medfört utmaningar, och med otur kommer kommande år att innebära att pengar satsas utomlands med tillväxtförhoppningar som aldrig kommer att generera avkastning.

Ägande och ledning är starkt koncentrerade till Ensio. Utifrån är det svårt att veta, men i ett så litet företag kan även kompetens och utförande vara starkt koncentrerade. IT-branschen är het, och att några kritiska medarbetare lämnar företaget skulle kunna skapa ett stort tomrum.

Jag är mest orolig för lönsamhetsutvecklingen

![]()

Lönsamheten har precis lyckats höjas till en acceptabel nivå. En stor del av kostnaderna är löner, och löneinflationen är ganska hög. Här har man redan funderat på utbildningar för egna anställda, junior- och seniorteam etc.

I denna situation finns det hur som helst en allvarlig risk att löneinflationen eller en minskning av debiteringsgraden antingen äter upp marginalerna och det rejält.

Det hjälper väl inte att vara annat än en paranoid optimist; det ser billigt ut, men hotbilder finns bakom varje träd.

22 gillningar

“Något i det här gör uppenbarligen marknaden misstänksam.” Kursutvecklingen har varit lite trög och det finns helt tydliga förklaringar till det. 1) Rotationsförändringar, där teknologier nu har rensats från portföljer och bytts ut mot värdeaktier 2) Rimonne Group Ous försäljning på över 2,5 miljoner 3) Jyrki Hallikainens (tvångs)försäljning av 1 miljon aktier. Om man tänker sig att en aktie med så låg genomsnittlig daglig omsättning får över 3,5 miljoner att byta ägare, är det inte konstigt om kursen inte utvecklas positivt. Sedan kommer reaktionen i samma veva “vad är det för fel på den här aktien när den inte stiger, trots att den är så billig”. Lite samma känsla som när du ser en snygg lägenhet som känns konstigt billig. Jag har förtroende och investerar gärna pengar i ett företag med sådana nyckeltal, istället för i något företag med orimliga P/E-tal på 100. Låt resultaten tala för sig själva. Handel bedrivs till största delen av småinvesterare sinsemellan, så kursrörelserna är helt och hållet ett slumpmässigt kast präglat av rädsla och girighet. I Q4-rapporten får vi se var vi står. Mer varaktiga uppgångar (och nedgångar) kommer från faktisk information och inte från spekulationer.

11 gillningar