Her i kaffestuen var der åbenbart også blevet lagt mærke til noget, som undertegnede lover at stramme op på! ![]()

19 Synes om

Og her er det nyeste Heikkilä & Vilén-afsnit ![]()

Emner:

00:00 Start

00:53 Mindre selskaber

09:20 Upopularitet

14:00 Hvad ville en ændring kræve?

22 Synes om

Og så siger de, at der ikke findes gratis frokoster:

Aktien koster knap 8€, og på generalforsamlingen gives der en FROKOSTkupon på 75€ (+frokost selvfølgelig) ![]()

23 Synes om

Nå, ja. Jeg ved ikke, hvor meget blandt de sidste Finland var i forhold til liberaliseringen af økonomien. Men hukommelsen rækker da så langt, at det endnu i starten af 80’erne var ret almindeligt i Europa, at man her og der havde statsejede selskaber, restriktioner på valutaoverførsler og begrænsninger på udenlandsk ejerskab i børsnoterede selskaber. Og stort set alle stater beskyttede sig selv med told.

8 Synes om

SalkunRakentaja har skrevet om investeringslegenden Mark Mobius, der gik bort i onsdags.

Vendepunktet var 1987. Value investing-legenden Sir John Templeton bad Mobius om at stå i spidsen for en af verdens første fonde for vækstmarkeder hos Franklin Templeton Investments. Formuen under forvaltning var dengang på omkring hundrede millioner dollars, og der var kun seks investeringslande.

Mere end tre årtier senere forvaltede Templeton Emerging Markets Group over 40 milliarder dollars i omkring 70 lande, og Franklin Templetons globale research-netværk strakte sig over 18 kontorer på vækstmarkederne.

Omfanget af væksten illustrerer, hvor fundamentalt aktivklassen rykkede sig fra at være en eksotisk kuriositet til at blive en fast del af institutionelle investorers porteføljer.

Afkastet talte også for sig selv. Ifølge data fra Morningstar Direct gav Templetons flagskibsfond fra 1989 og frem til Mobius’ pensionering et gennemsnitligt afkast på 13,4 procent om året. Siden 2001, hvor benchmark-indekset MSCI Emerging Markets blev lanceret, overgik fonden dette med omkring 1,9 procentpoint på årsbasis.

11 Synes om

En ganske forfriskende anbefalingsændring fra Roni, når markedet sender signaler om svaghed for Terveystalos vedkommende:

Det føles som om, at Inderes på det seneste har været mere følsom over for markedets signaler osv. og reagerer mere adræt end før. Dette er en rigtig god tendens, så man ikke bare venter på resultatskuffelsen. Godt gået Roni og de andre!

23 Synes om

@Roni_Peuranheimo fortjener allerede en af de mest værdifulde medaljer, Medal of Reduce, for modet til at ændre selskaber til en negativ anbefaling, selvom kursudviklingen har været svag i et stykke tid.

At kunne skifte mening er en dyd, hvilket vidner om professionalisme, ydmyghed og en passende selvtillid.

40 Synes om

Som en outsider vil jeg på dette punkt henlede opmærksomheden på den (imo) mærkværdighed, at Inderes helt mangler en hold-anbefaling, og jeg spørger derfor, om nogen tør begrunde årsagen til det. I mine egne og sikkert også i andre småinvestorers tanker dukker Nordnet op, som jeg har forstået, I har et tæt forhold til, og hvis min antagelse om et tæt forhold er forkert, så ret/sten mig endelig, tak.

2 Synes om

Vi afslutter dækningen af Tecnotree, da selskabet har opsagt aftalen om selskabsanalyse. Som følge af dækningens ophør giver vi ikke længere en anbefaling (tidl. hold) eller et kursmål (tidl. 5,70 EUR) for aktien.

Den mangler ikke, men den bruges kun i forbindelse med opkøbssituationer. En hold-anbefaling er alligevel lidt kedelig og giver analytikeren mulighed for ikke at have en holdning til selskabet.

4 Synes om

Dem, der har investeret i længere tid, ved, at kedsomhed ofte er den sikreste vej til afkast eller i det mindste til at undgå tab af kapital; undertegnede har mistet mange penge ved at være overilet, og virksomheder befinder sig bare fra tid til anden i en situation, hvor en hold-anbefaling er den mest oplagte mulighed, men for unge knægte er det vel det samme som at dø på stedet, hvis man ikke foretager sig noget.

2 Synes om

Har du hørt om First North-indekset? ![]()

Jeg fodrer også denne joke…

Men på kort sigt (~12 mdr.) klarer groft sagt halvdelen af virksomhederne sig bedre end kontanter, halvdelen dårligere. Jo længere tidshorisonten strækkes, jo større en del af selskaberne taber til kontanter. Over årtier er hele aktiemarkedets værdiskabelse (afkast ud over kontanter) baseret på nogle få procent af firmaerne! ![]()

Med disse statistiske rammer i tankerne ville en mængde negative anbefalinger på ca. 50 % inden for en 12-måneders radius være en slags normalsituation. Og negative anbefalinger burde strøs virkelig gavmildt ud over en årrække til 99 % af selskaberne.

Manglen på en hold-anbefaling tvinger analytikeren til at tage stilling. Men endnu en gang, anbefalinger er kun anbefalinger. Jeg vil ikke grave mit flere år gamle indlæg frem her om, hvilke reelle anbefalinger der findes hos Inderes bag de fire officielle anbefalingsformer.

Det kan ikke betale sig at være overilet, det er sandt! Men beslutninger om ejerskab er noget andet end analytikerens anbefalinger. Og i mange selskaber kan det ikke betale sig at være ejer på lang sigt. ![]()

12 Synes om

Dette fortjener virkelig at blive trukket frem hver eneste gang ![]()

17 Synes om

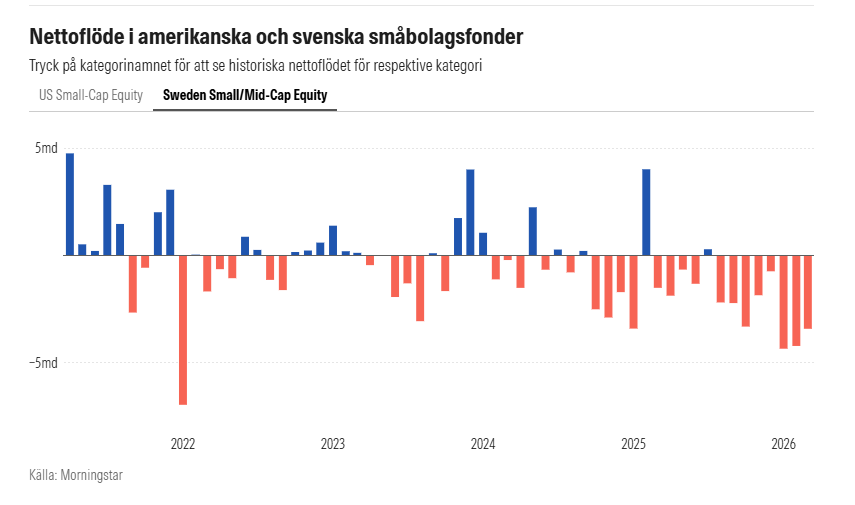

Juha Varis’ tweet om de svenske small cap-fondes “udstrømninger” ![]()

https://x.com/JuhaVaris/status/2045016313605558292

17 Synes om

Det skyldes desværre nok mere et bestemt segment af den pågældende butiks kundekreds og de følgevirkninger, det medfører, snarere end selve prisen på kaffe.

Dvs. jeg vil påstå, at det er et tegn på tiltagende narkoproblemer i området.

10 Synes om

Det minder mig om en gammel vittighed fra skoletiden:

Finnerne og svenskerne konkurrerede om, hvilket sprog der var smukkest. Det blev besluttet at afgøre sagen med en uvildig international jury: Englænderne skulle skrive et lille digt, som skulle oversættes til finsk og svensk, og juryen skulle så vurdere, hvilken oversættelse der lød smukkest. Det engelske digt lød således:

Island, island,

grassy island,

grassy island’s maiden

Den finske oversættelse var som følger:

Saari, saari,

heinäsaari,

heinäsaaren neito

Den svenske version var:

Ö, ö,

hö ö,

hö ös mö.

Vinderen er endnu ikke fundet, for juryen er stadig ikke holdt op med at grine.

43 Synes om

Den sydlige nabos version er efter min mening den mest mandige.

“Nahkhiirmees”

27 Synes om