Der er tale om en forventet udvanding i forbindelse med selskabets udestående konvertible obligationer og incitamentsprogrammer. Forklaringen findes både i selskabsrapporten (kræver Inderes premium) og i den frit tilgængelige omfattende rapport.

Redigering: Måske hører dette mere hjemme i enten virksomhedstråden eller Spørg&svar-tråden?

Til denne, omend lidt klodsede, udmelding skal jeg nu kort tage stilling til i denne bedre tråd:

Mange har her på forummet allerede fortalt, at analyser ikke er fremtidsforudsigelser, men gæt om fremtidig udvikling, bundet til et punkt på tidslinjen og den økonomiske situation, der tegner sig baseret på de tal, der hersker i øjeblikket. Et gæt går lige så meget galt, uanset om dets skaber får betaling eller ej. Udgangspunktet er altså det samme, om du tager dine investeringsanbefalinger fra en analytiker (den såkaldte “geléhår”) eller en taxachauffør.

Det gode ved analytikere er, at de normalt baserer deres analyser på en eller anden form for tal, og de har i udgangspunktet en uddannelse i at tolke dem. De er også i stand til at søge bredt efter information om virksomheder, konkurrenter, segmenter, markeder og relaterede helheder.

Det dårlige ved analytikere er, at virksomheden, der har ansat dem, normalt får betaling for den synlighed og det investorimage, som analyserne skaber, og ingen ønsker at skrive en “dårlig” analyse om en virksomhed, der har betalt din arbejdsgiver for at få synlighed blandt investorer.

Disse analytikere skal primært ses som reklamefolk for virksomhedernes IR-afdelinger og ikke som eksperter i at forudsige fremtiden. I hvert fald er min undren over analytikernes inkompetence faldet betydeligt, efter at jeg engang indså dette.

Jeg lavede for sjov en lille dataanalyse af Inderes’ realiserede kursmål. Det er nok bedst at starte med et par bemærkninger:

Jeg ved, at anbefalingen ikke er formålet med analyserne, men det er en målbar værdi.

Kursmål og anbefalinger sættes for de næste 12 måneder, men dataens startpunkt var 1.12.2023 (mindst 1 år var nødvendigt) og slutpunktet var altså gårsdagens fredags lukkekurser. Hvorfor ikke 1 år? Fordi jeg måtte hente data via archive.org (datapunktbegrænsning).

Alle splits korrigeret.

Da virksomheder blev købt ud af børsen, blev købstilbudsprisen per aktie brugt som lukkekurs.

Udbytter er ikke medregnet.

Svenske firmaer blev ikke inkluderet, undtagen Telia.

Altså, hver aktie ville være købt for €1000 -1% omkostninger den 1.12.2023 og derefter alle aktier solgt -1% omkostninger den 22.02.2025

Så til resultaterne. Ved at placere €1000 i OMXHPI-indekset ville du have opnået et afkast på 4,52% efter omkostninger. OMXHGI (afkastindeks) ville have givet 9,94%, selvom vi ikke medregnede udbytter i denne sammenligning, så afkastindekset er ikke relevant.

Ved at placere €1000 (-omkostninger) i hver aktie med en ‘køb’-anbefaling fra Inderes den 1.12.2023 og derefter sælge dem på slutdatoen, ville du have opnået et afkast på 6,81% efter omkostninger (+2,29% ift. PI)

Ved at placere den samme tusind i dem med en ‘øge’-anbefaling ville du have opnået et afkast på 11,31% efter omkostninger.

I dem med en ‘reducer’-anbefaling ville du have opnået et afkast på 9,76%.

Ved at placere €1000 i dem med en ‘sælg’-anbefaling fra Inderes ville du have opnået et afkast på -31,75%. I denne kategori var der kun 7 anbefalinger. En af dem var Lehto, den eneste som ikke meningsfuldt kunne sammenlignes på grund af manglende kursmål, hvorfor jeg udelod den. REDIGERET2: @Thomas_Westerholm bemærkede, at Pallas Air ikke var korrigeret i tabellen. Afkastet gik fra +37,24% → -31,75%!

REDIGERET: et par punkter til afklaring, hvor kursmål var nævnt, men jeg mente anbefaling. Et par tickers viste forkert (Konecranes, var dog skrevet korrekt..) og Sampo var glemt at split-korrigere. De ændrede ‘øge’-kategorien til den bedst ydende.

Interessant undersøgelse @Kimala ! Ret sjovt, at alle muligheder slog indeksafkastet. Årsagen er nok, at alle blev købt med samme vægt, og at f.eks. Neste ikke fik lov til at dominere?

Det er jo sådan, at denne “equal weight” metode sikkert forårsagede den indeks-overpræstation. Neste var 34,880 € i starten, selvfølgelig allerede faldet meget fra toppene på ~64€, men begyndte næsten umiddelbart efter starten at falde endnu kraftigere. -74,3% i denne periode.

Efter min mening har virksomheder, der er umulige at analysere, en tendens til at udvande det gennemsnitlige niveau af analyser. Der bliver analytikeren kastet under bussen. At give en anbefaling til en virksomhed, hvis forretning kun lige er ved at blive bygget op (eller ødelagt), er meget udfordrende eller næsten umuligt.

Kursmålet er en endnu mere umulig ligning.

Jeg henviser altså hermed til virksomheder, der blev børsnoteret i den forrige børsnoteringsbølge. Disse virksomheder er stadig i en tidlig udviklingsfase og er tabsgivende. Virksomhederne ved ikke engang selv hele tiden, hvor de udvikler deres egen forretning hen (Eller hvad deres forretningsplan overhovedet er). Analyse af en sådan virksomhed er mere en analyse af information baseret på virksomhedens markedsføringsmateriale. Hvor stærkt et grundlag har analysen på denne baggrund? Når tallene mangler, fører virksomhedens (eller børsnoteringsprospektets forfatters) historie analysen, og DCF-beregningen er blot brænde til pejsen.

Lad os tage dagens tilfælde med Spinnova, og Inderes havde i hvert fald i går en ‘køb’-anbefaling og et kursmål på 1,10 euro for virksomheden. Efter min mening udvander sådanne tilfælde hele Inderes’ analysers troværdighed. Analytikeren validerer ligesom en forretning på et meget elementært niveau ved at give anbefalinger.

Jeg udfordrer hermed Inderes og Inderes’ analytikere:

Er det værd at følge alle virksomheder, selvom det genererer indtægter for virksomheden?

På den anden side er der dog analysens målgruppe, og for dem burde man kunne skabe en eller anden form for merværdi.

Med andre ord: skaber overvågning og anbefalinger af tabsgivende virksomheder merværdi for kunden?

I så fald, da risikoen var maksimal og anbefalingen positiv, var afkastforventningen asymmetrisk på den positive side som et resultat af analysen.

Pointen var dog ikke den. Hvad er funktionen af analyser af disse startup-virksomheder? Jeg undgår selv virksomheder, der bygger på håb og historier, som pesten. Jeg mener, at en virksomhed skal gøre sig fortjent til at blive analyseret gennem tal, og først derefter kan man tale om investering og analyse. Resten er blot spekulation. Ikke analyse.

På trods af Pallas Airs seneste voldsomme kursrally er jeg skeptisk over for det uhyrlige afkast, som den pågældende aktie har drevet (hvis der er tale om et long-only afkast!). I analyseperioden var der en fortegningsemission i maj 2024, hvor aktiekapitalen blev udvandet med 86 %. Kunne den deraf følgende aktiesammenlægning (1 ny aktie pr. 100 gamle) fordreje afkasttallet?

Godt fanget, Thomas, tak! Jeg troede, jeg havde rettet alle splits og reverse-splits. Jeg rettede denne fejl. Pallas Air hører absolut ikke til på listen over selskaber, der skal følges, og siden navneændringen af Lifa Air har jeg vist ikke engang kigget på noget. Denne maj 2024-udstedelse er gået mig fuldstændig forbi. Det ændrede fuldstændig afkastet i ‘Sælg’-kategorien, fordi stikprøven var så minimal. [Var +37,24%, nu -31,75%].

Og ja, der var kun long-positioner. Jeg overvejede først, om man også hurtigt kunne have implementeret “short de negative anbefalinger og long de positive”, men kan en privat investor overhovedet shorte så små selskaber, som typisk falder ind under ‘Sælg’-kategorien? Hvis det var muligt, ville det selvfølgelig være værd at undersøge.

Jeg venter spændt på resultaterne, hvis I i fremtiden begynder at holde/udgive nogle af denne type (bemærk: bedre ) små oversigter.

Før vi starter hver overvågning, overvejer vi, om vi har ekspertise til at følge virksomheden. For en almindelig industri- eller servicevirksomhed er gennemgangen naturligvis triviel, men for eksempel gik vi ikke ind i biotech-sektoren, før vi havde opnået den rette ekspertise internt. Ofte ønsker virksomheder af denne profil heller ikke at købe analyse fra os, hvis de ikke er sikre på, at vi kan tilbyde tilstrækkelig ekspertise til at fordøje informationen og drive overvågningen på en kvalitetsmæssig måde. De udfordrende udgangspunkter i forbindelse med tidlige fase virksomheder er altså forstået på begge sider af bordet, men dette eliminerer naturligvis ikke den ekstreme usikkerhed i forbindelse med slutresultaterne. Eksterne parter kan naturligvis frit vurdere vores ekspertise. Jeg håber dog, at synsvinklen er lidt bredere end en enkelt anbefalings succes, hvis spørgsmålet er formuleret som “Skaber overvågning af tabsgivende virksomheder værdi for investorer”.

Selvom Spinnovas anbefaling gik galt, har der dog ikke været tale om ren sjusk fra vores side i overvågningen af tidlige fase virksomheder. @Antti_Siltanen har også vist, at der på long-siden har været afkastmuligheder i virksomheder af denne profil (naturligvis også med høj risiko). Desuden har nogle af vores fællesskab med nogle succesfulde negative anbefalinger (disse findes også i denne kategori) muligvis undgået eller begrænset tab. Jeg vil derfor mene, at analyse af tidlige fase virksomheder har skabt en vis værdi for fællesskabet, selvom det naturligvis er en ekstremt vanskelig disciplin, hvor variansen normalt er stor i begge retninger. Sådan skal informationsværdien i analysen efter min mening også være på porteføljeniveau, for at svaret på hypotesens spørgsmål kan være positivt.

I Spinnovas tilfælde står jeg dog, på trods af det triste resultat, bag, at ingen risiko, som vi havde bemærket i analysen, egentlig overraskede, og risiciene blev efter min mening kommunikeret passende (se f.eks. risikomålinger, afkastkrav og tekster). Investorer, der har læst analyserne og fulgt vores mislykkede anbefaling, har altså vidst, hvilket spil de gik ind i. Endnu vigtigere er det efter min mening også, at investorer, der allerede ejede virksomheden før vores overvågning startede og havde læst rapporterne, senest på dette tidspunkt vidste, hvilket spil de havde deltaget i. Spinnova har næsten 35.000 private investorer som ejere, hvoraf de fleste sandsynligvis har været med siden udbuddet i 2021. Jeg kan naturligvis kun gætte på årsagerne til individuelle investorers investeringsbeslutninger eller dybden af den underliggende analyse, men en betydelig gruppe er af en eller anden grund endt som ejere. Jeg ser det derfor som en god ting, at virksomheden tilbyder dem forarbejdet information i form af analyse om forretningsudviklingens fremskridt. Vores analyse inkluderer også altid et synspunkt, og vi har ikke afveget fra dette for tidlige fase virksomheder; skabelonen er den samme for alle virksomheder under vores overvågning.

Jeg vil også minde om, at vi ikke giver investeringsrådgivning, dvs. vi tager ikke med vores anbefalinger stilling til, om en højrisikoinvestering i en tidlig fase virksomhed overhovedet passer til en individuel investors portefølje. Vi er heller ikke ansvarlige for at sikre, at ingen allokerer en for stor del af deres portefølje til disse højrisikoinvesteringer, selvom det af og til i analyser kan mindes om, at investeringer af denne profil bør udgøre en lille del af en diversificeret portefølje. Disse ting skal hver investor selv håndtere.

Jeg vil dog mene, at der her er tale om et bredere spørgsmål end blot én Spinnova-sag. Svært eller umuligt

Efter min mening er der flere selskaber, der er svære at analysere, som er kommet på børsen i de seneste år.

For eksempel Faron, BBS, Solar Foods, Nightingale, Fifax for at nævne nogle få. For eksempel har svenske Redeye i deres Q2 2024-rapport gjort det klart, at kvaliteten af de børsnoterede selskaber er faldet. Dette er måske blevet talt mindre om i Finland, hvor et enkelt selskab er blevet budt velkommen på børsen, uanset hvor umodent det var.

Redeye har direkte sagt, at selskabernes niveau er faldet, og antallet af tabsgivende selskaber er steget relativt. Dette er naturligvis et problem, da det er sværere at analysere tabsgivende selskaber.

Vi bevæger os dog på en interessant grænseflade. Jeg har selv et par års erfaring med investering, men jeg ville ikke turde give nogen form for anbefaling om sådanne selskaber, selvom jeg fik en ekspert-tatovering.

Det er det samme som at forsøge at vurdere niveauet af et fodboldhold, der aldrig har spillet en kamp. Det kan være hvad som helst, men sandsynligvis er det svagt.

Jeg ønsker dig dog held og lykke med forudsigelserne.

Enig. Det skal dog huskes, at investorerne har givet deres godkendelse til børsnoteringerne ved at tegne aktier i aktieemissioner. For eksempel har vi kun samarbejdet med Nightingale blandt de virksomheder, du nævnte, på tidspunktet for IPO’en. Resten er kommet under overvågning efter børsnoteringen. Ville det så være et bedre alternativ for investorfællesskabet, at der slet ikke blev foretaget analyser af disse virksomheder og produceret information (inkl. risici) til investorerne, når risikoen for prognosefejl og/eller mislykkede anbefalinger utvivlsomt er stor?

Tja, det er jeg uenig i. Under den varmeste periode af den forrige IPO-cyklus kom der utvivlsomt ret umodne tilfælde på listerne i Helsinki, da der var efterspørgsel efter aktier. Generelt vil jeg dog sige, at kvaliteten af børsnoteringer i Finland har været holdt ret god og i gennemsnit klart bedre end for eksempel i Sverige. I vores overvågning (dvs. næsten hele Helsinki-børsen) har gennemsnitligt omkring 20 % typisk været tabsgivende, hvilket inkluderer både virksomheder i tidlig udviklingsfase og virksomheder, der er tabsgivende af andre årsager.

Tak! Dette er nødvendigt, selvom held i det lange løb ikke er nok til at eliminere den varians, der er forbundet med tidlige virksomheder i alle tilfælde.

Det kunne være en god idé, at I kun tilbyder analyser uden kursmål og anbefalinger for disse virksomheder, der endnu ikke har forretningsdrift. Viden om risici er helt sikkert meget valid og vigtig information. Om det så ville være rentabelt som forretning, er en anden sag.

Noniin kiitos kärsivällisyydestä! Hetki meni dataa pyöritellessä ja validoidessa, mutta tässä olisi kunnolla dataa Inderesin suositusten osumatarkkuudesta. Kirjoittelin tämän artikkelimuodossa, mutta laitetaan tämä tänne ketjuun jakoon ensin ja viilataan vielä tarvittaessa palaute ja keskustelu on enemmän kuin tervetullutta, huikatkaa jos löydätte virheitä!

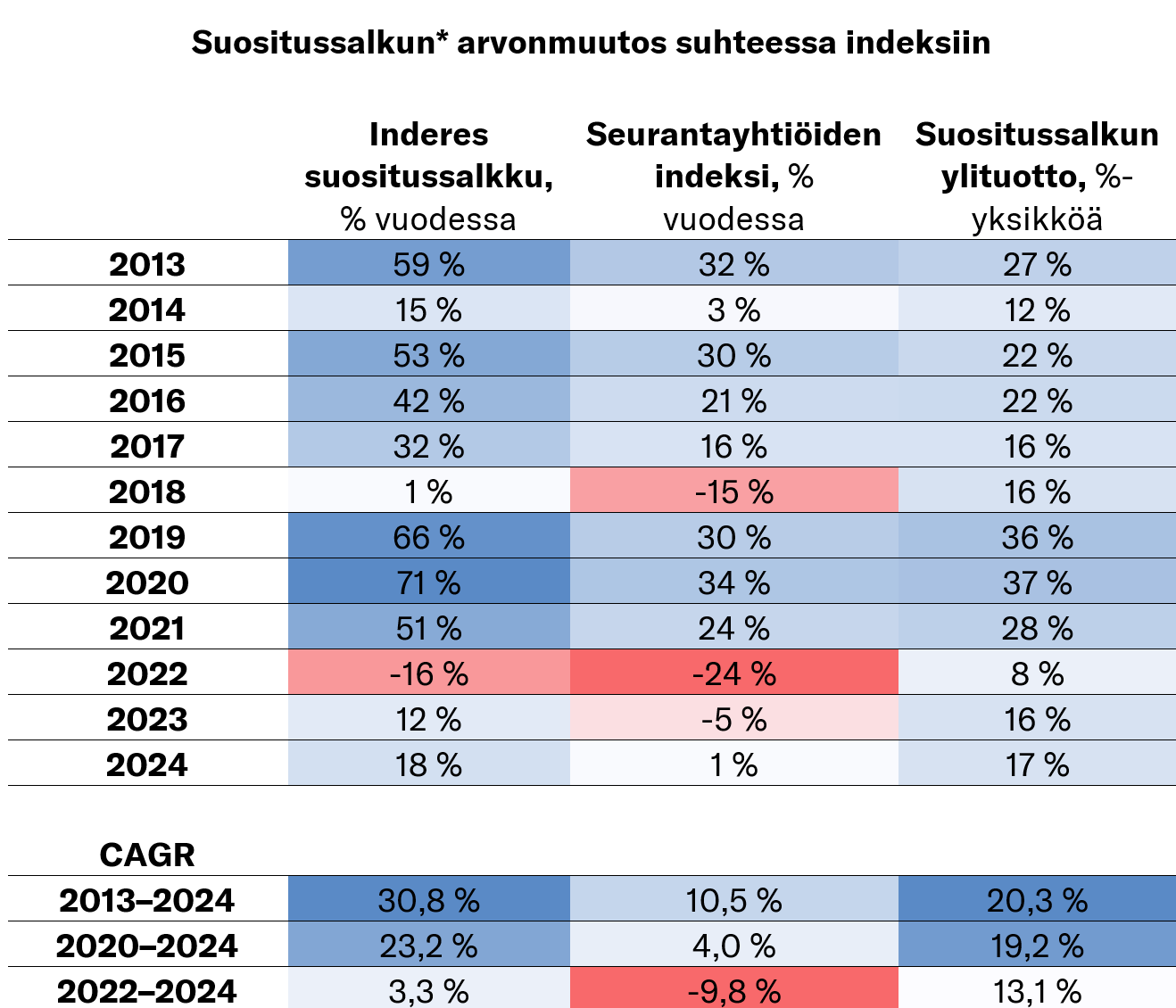

Inderesin suosituksissa on ollut aineksia reiluun ylituottoon

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

Sijoitussalkun tuotto suhteessa indeksiin on yksinkertainen, mutta brutaalin rehellinen mittari osakepoiminnan onnistumiselle. Vastaava mittari toimii mielestämme myös työkaluna osakeanalyysin laadun ja riippumattomuuden arvioimisessa. Analyysin hyöty osakepoimijalle on helppo kyseenalaistaa, jos osakeanalyytikot eivät onnistu poimimaan markkinoilta hyvän riski/tuotto -suhteen sijoituksia ja vastaavasti välttämään heikkoja. Tämä lienee totta, vaikka analyysiseurannalla onkin sijoittajalle lähtökohtaisesti myös informaatioarvoa.

Tästä syystä Inderesin analyysitiimi on jo pitkään seurannut analyytikoiden suositusten tekemää tuottoa sisäisesti hyödyntämällä mm. Bloombergin tuottamia laskelmia. Saimme nyt ensimmäistä kertaa kasattua julkaistavaksi data-analyysin suositustemme tuotoista aikaväliltä 1.1.2013–31.12.2024. Ainakaan Inderesin analyytikot eivät ole vielä päässeet irti inhimillisyydestään ja tekevät myös virheitä, joten tiimimme osumatarkkuuden seuraaminen koko analyysiseurannan kautta on mielestämme järkevä lähtökohta.

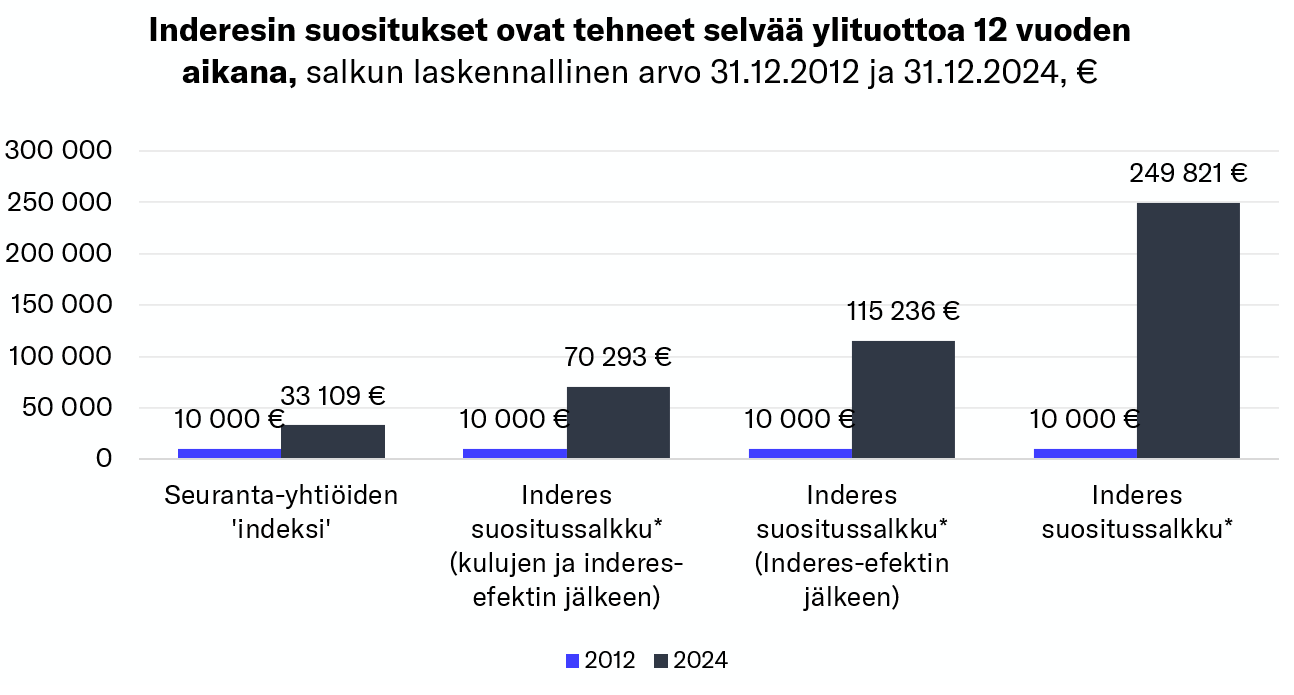

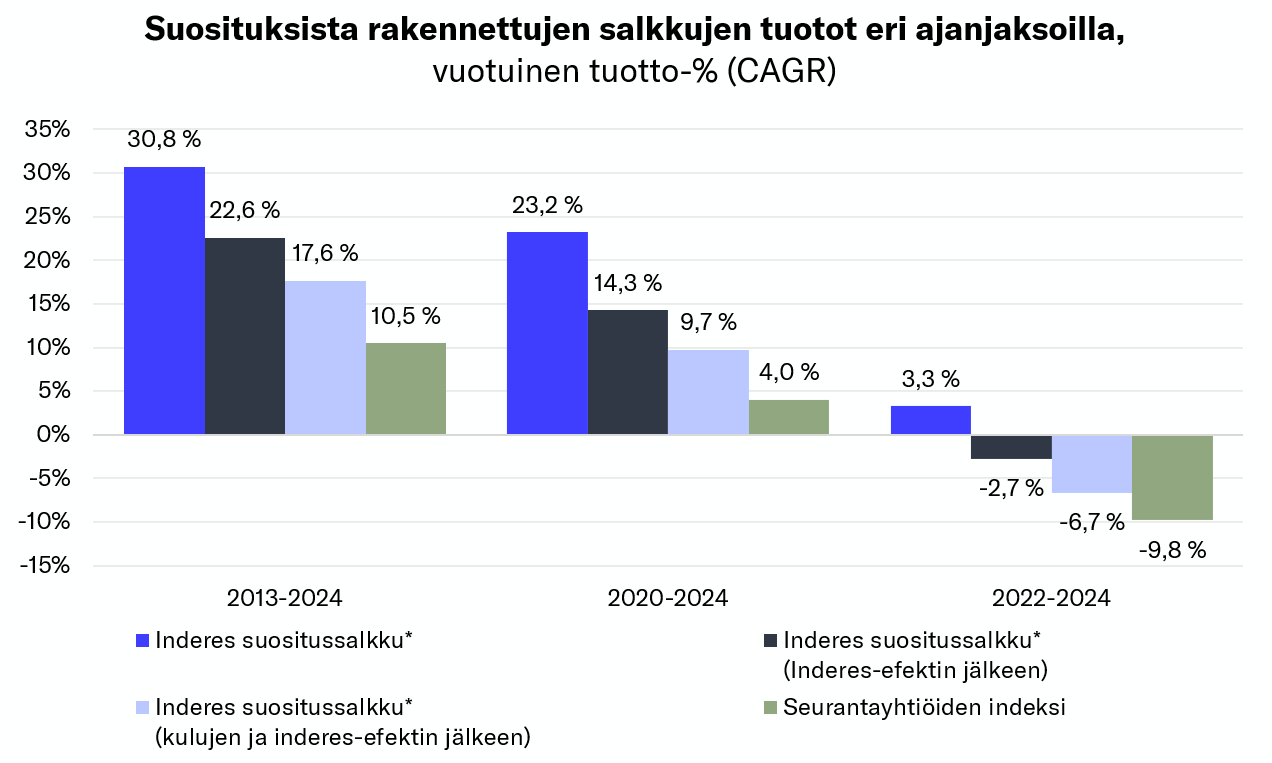

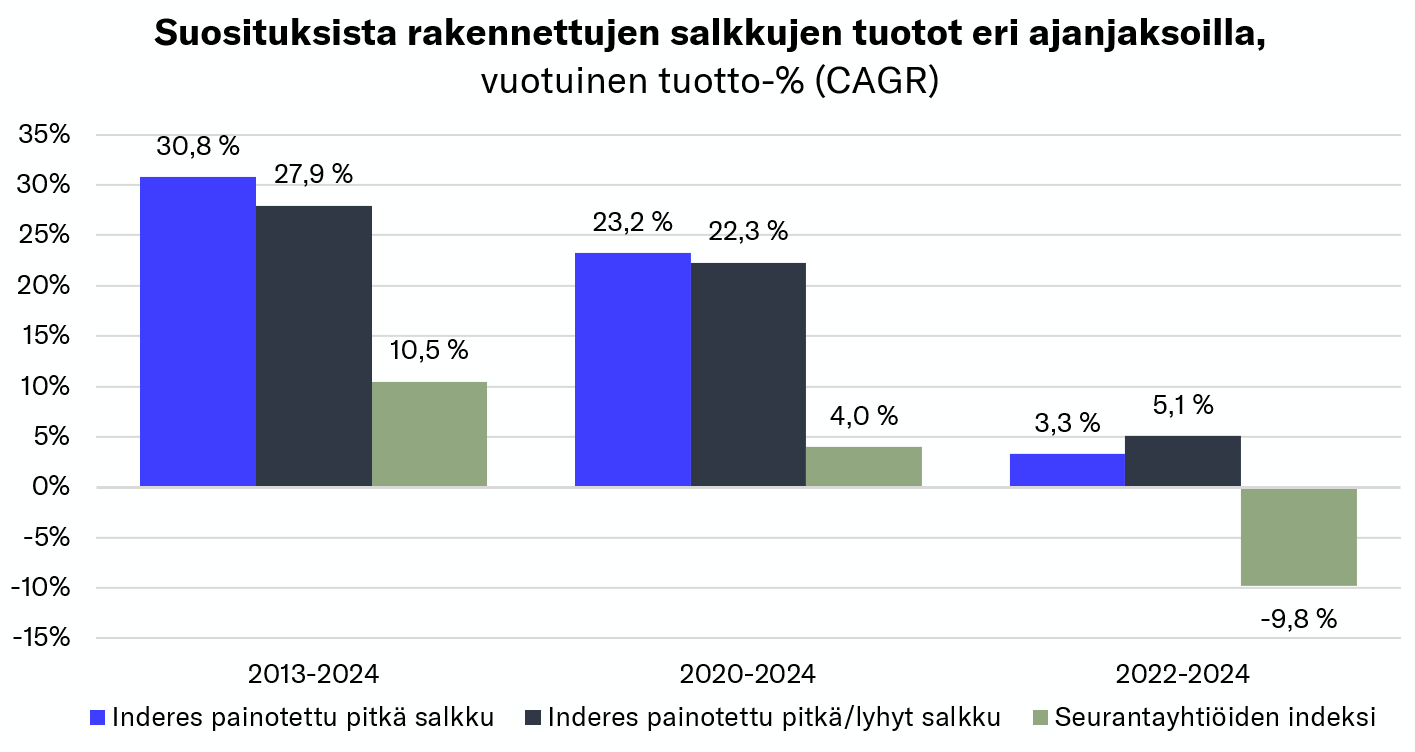

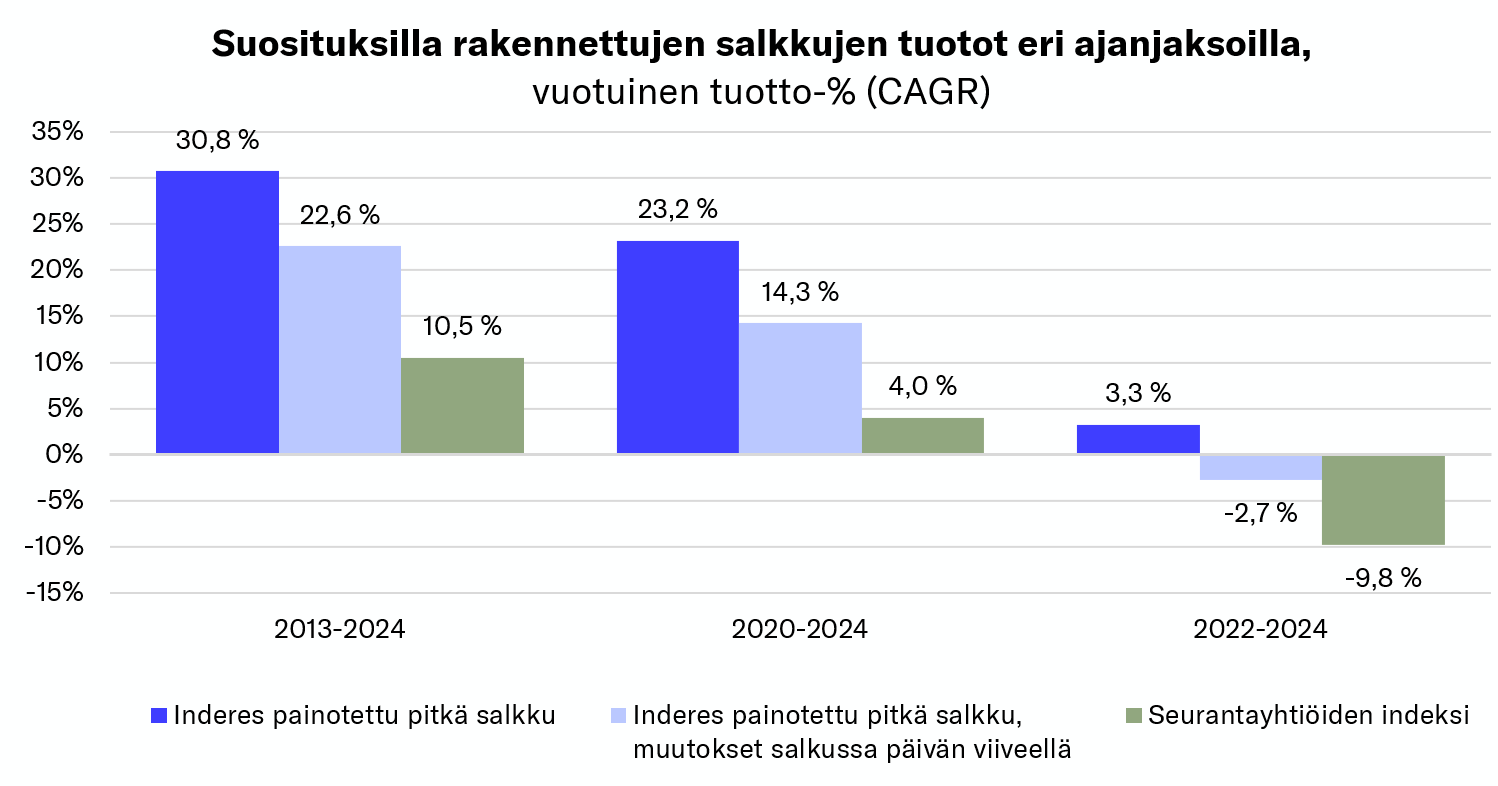

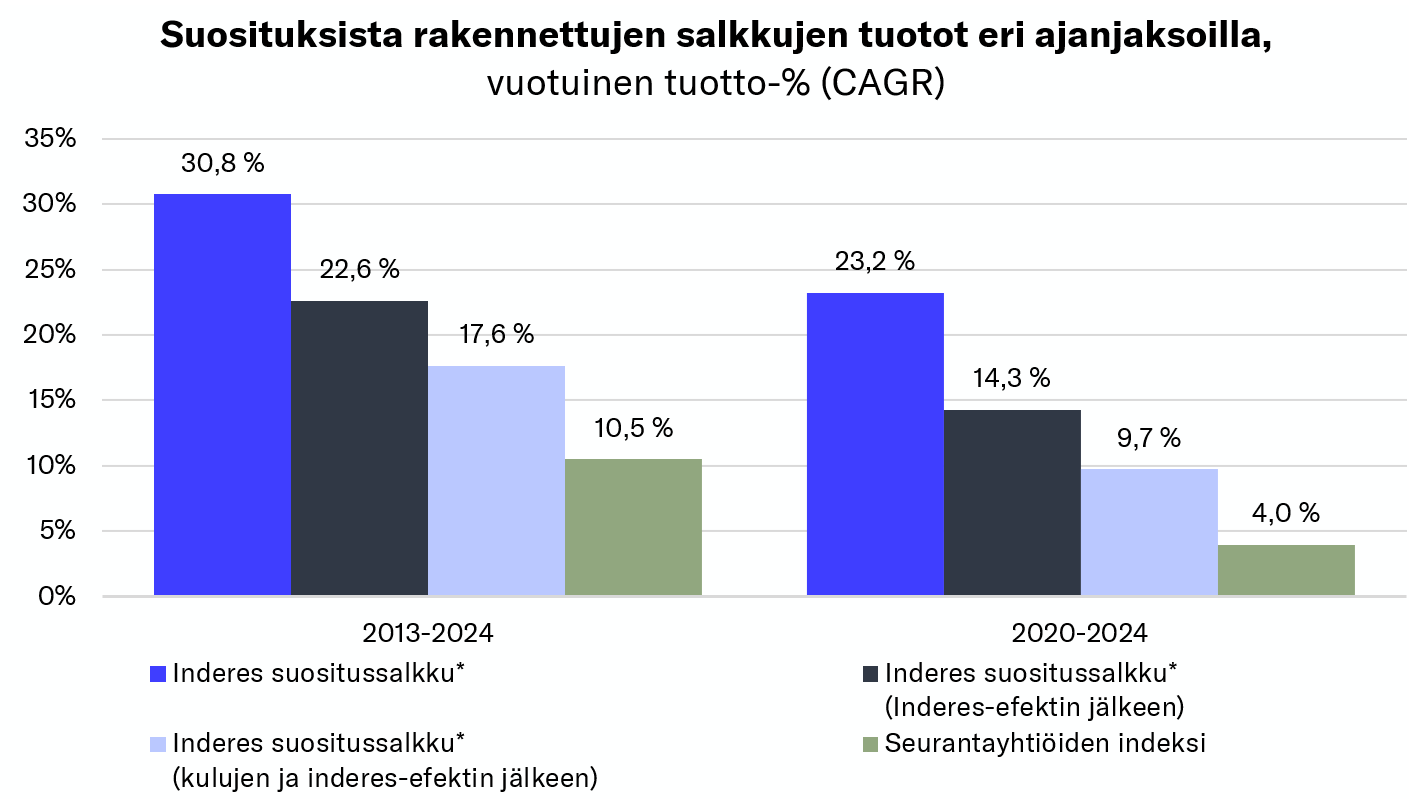

Analysoimamme datan valossa Inderesin osakeanalyysin Osta- ja Lisää -suosituksista rakennettu painotettu salkku on pitkällä (2013–2024) ja keskipitkällä (2020–2024) jaksolla tuottanut 30,8 % ja 23,2 % vuodessa (CAGR) osingot huomioiden. Kun salkun suosituksiin reagointia siirretään päivällä eteenpäin (kaupankäynti suositusmuutoksen jälkeisen ”Inderes-efektin” jälkeen), vuosituotot ovat 22,6 % ja 14,3 %. Kun tähän vielä lisätään oletukset kaupankäynnin kuluista (1 % per kauppa), ovat vuosittaiset tuotot 17,6 % ja 9,7 %. Samoilla ajanjaksoilla kaikkia Inderesin seurantayhtiöitä omistamalla vastaavat vuosittaiset tuotot olisivat olleet 10,5 % ja 4,0 %, mitkä kaikki edellä mainitut Inderesin suosituksista rakennetut salkut ovat ylittäneet selvästi.

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

Ero tuotoissa konkretisoituu tarkastelemalla salkun arvonmuutosta. Pitkällä aikavälillä (2013–2024) 10 000 euron salkku olisi kasvanut Inderesin suosituksien mukaisella strategialla noin 250 000 euroon ja Inderes-efektin sekä kaupankäyntikulujen vähentämisen jälkeen 70 000 euroon, kun seurantayhtiöiden tasapainotetun indeksin omistaminen olisi nostanut salkun arvon ilman kuluja noin 33 000 euroon. Ero tuotoissa kasvaa 12 vuodessa noin 2–10 kertaiseksi Inderesin suositussalkkujen hyväksi.

*Lähde: Inderes. Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti. Oletukset on avattu tarkemmin kirjoituksen myöhemmissä osissa.

Vaikka pitkällä aikavälillä Inderesin analyytikoiden suosituksissa näyttää olleen huomattavaa arvoa, matkalle mahtuu myös yksi katastrofaalisen huono vuosi 2022, kun kaikki seuraamamme osakkeet riippumatta suosituksesta (Osta, Lisää, Vähennä ja Myy) tuottivat tappiota seurantayhtiöiden indeksin laskettua -24 %. Tästä huolimatta myös lyhyellä aikavälillä (2022–2024) suosituksista rakennettu salkku on pärjännyt kaikkien seurantayhtiöiden indeksiä paremmin. Tämä ei kuitenkaan välttämättä sijoittajaa lämmitä, sillä Inderes-efektin oikaisun jälkeen, tai lisäksi myös kaupankäyntikulut lisäten, ovat salkut silti tehneet tällä jaksolla negatiivista tuottoa (joskin vähemmän kuin seurantayhtiöt kokonaisuudessaan).

Avaamme seuraavaksi käytettyjä menetelmiä ja logiikkaa niiden taustalla. Artikkelin lopussa olemme myös julkaisseet suositushistoriamme kootusti, jotta sen arvioiminen on sijoittajille riippumattomasti helpompaa.

Miten tuottoja on laskettu: Muodostamme suosituksista päivittäin tasapainotettavan salkun

Muodostamiemme salkkujen arvonmuutokset lasketaan siten, että sen osakkeiden painotukset on tasapainotettu päivittäin, ja salkun oletetaan olevan aina kokonaan sijoitettuna. Käytännössä salkut elävät osakkeiden liikkeiden mukana, joten kyseessä on yksinkertaistus. Inderes kuitenkin päivittää suosituksia usein (2013–2024: 100–300 suositusmuutosta vuodessa), joten oletamme salkun tasapainotuksen tapahtuvan aina kun salkkuun vaikuttava suositusmuutos tapahtuu. Laskelma ei huomioi valuuttakurssimuutoksia.

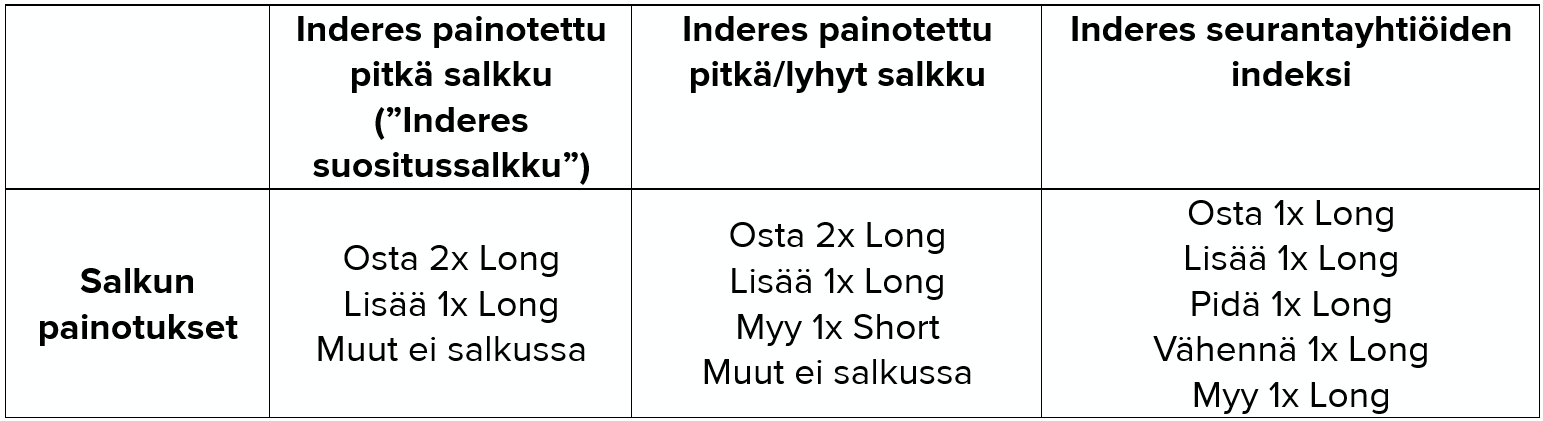

Rakennamme ensin salkut, joissa pidetään vain tietyn suosituksen osakkeita, jotta saadaan kuva suositusten yleiseen osumatarkkuuteen. Inderesin suosituspolitiikka sisältää tällä hetkellä neljä suositusta: Osta, Lisää, Vähennä ja Myy. Sovellamme suosituspolitikassa riskikorjattua tuotto-odotusta:

Osta - Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin houkutteleva

Lisää - Osakkeen riskikorjattu 12 kk tuotto-odotus on houkutteleva

Vähennä - Osakkeen riskikorjattu 12 kk tuotto-odotus on heikko

Myy - Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin heikko

Lisäksi harvinaisissa erikoistilanteissa voimassa on ollut Pidä-suosituksia (esim. kilpakosinta ostotarjouksissa), mutta näiden rooli on kokonaisuuden kannalta vähäinen. Nämä suositukset ovat olleet käytössä koko tarkastelujakson ajan, vaikka suosituspolitiikkaa on matkan varrella päivitetty.

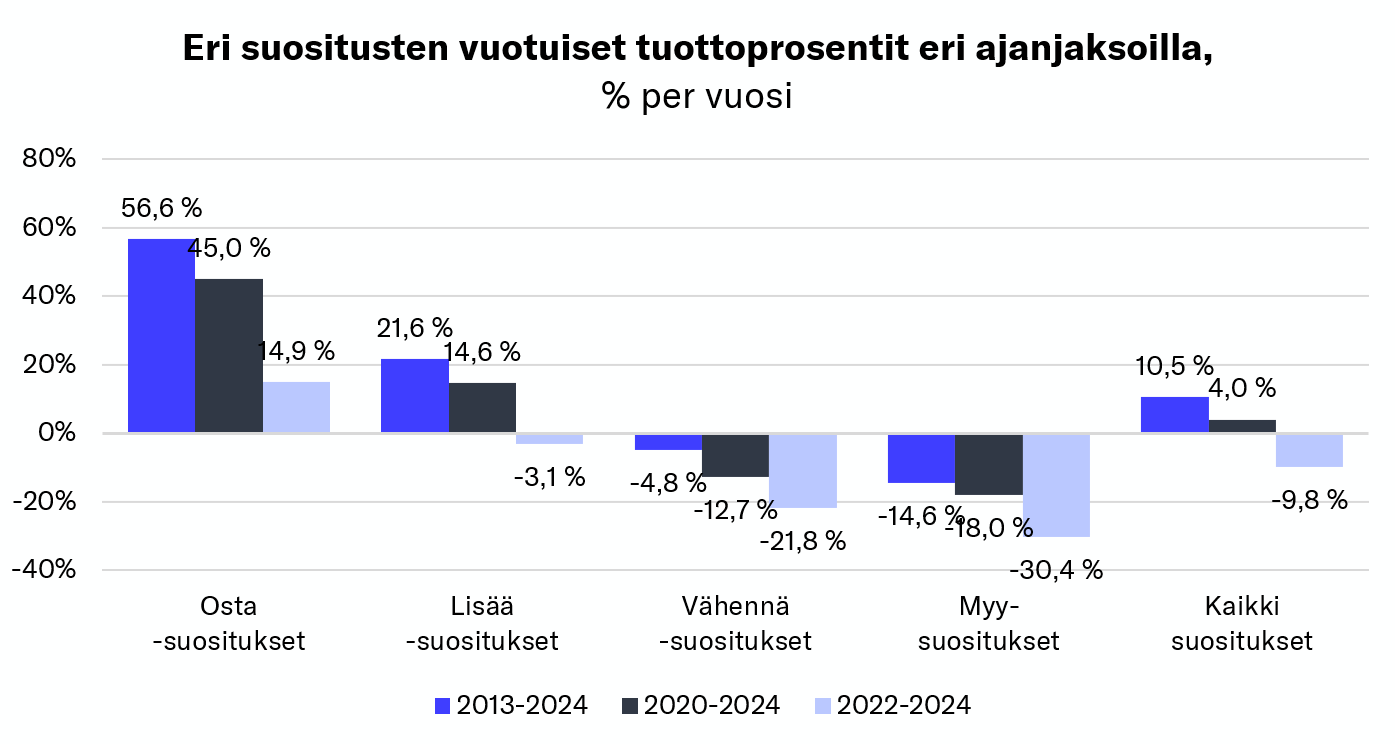

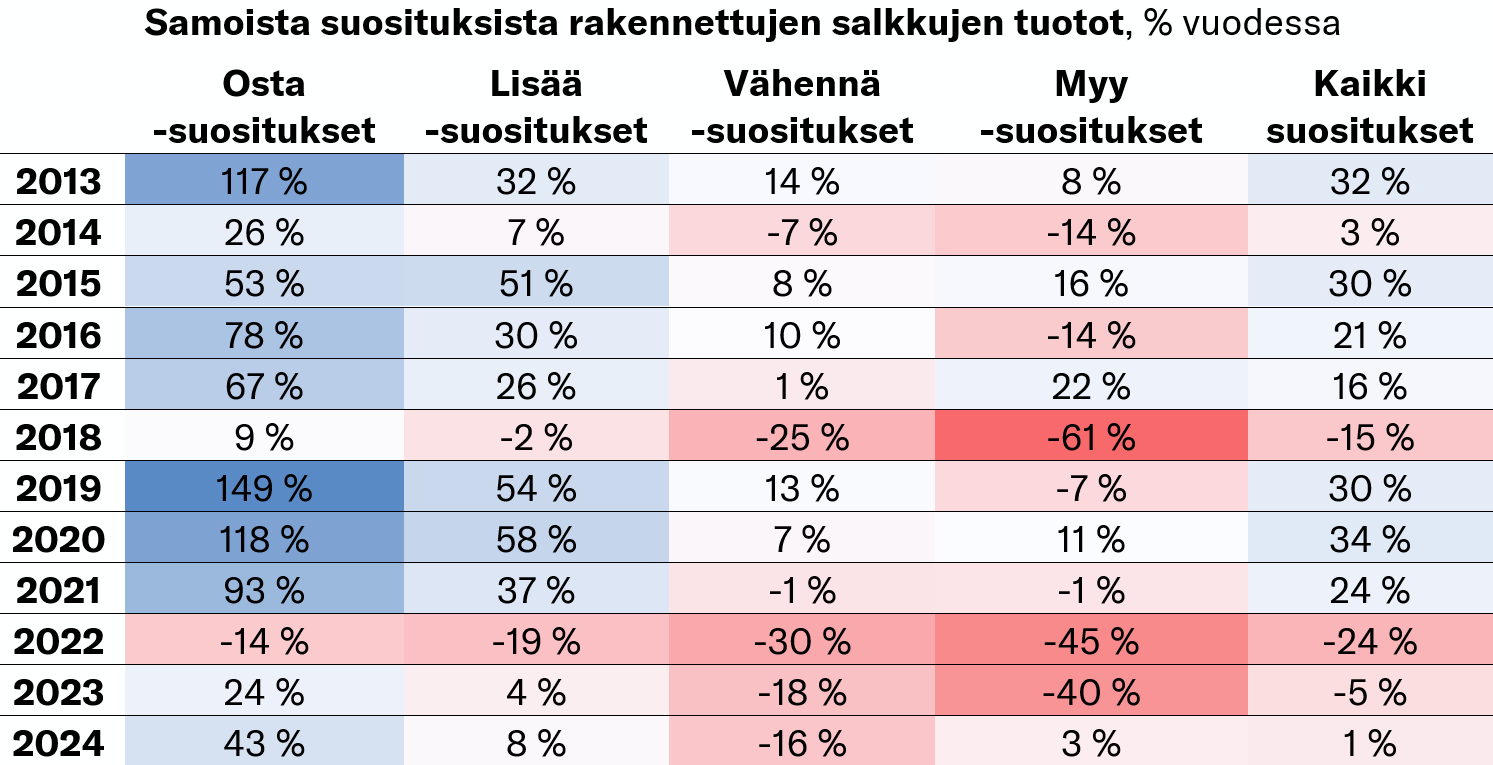

Pidemmän ajan yli suositusten tuotot ovat olleet linjassa, sillä tuottojen suuruus on laskenut portaittain suositusten mukana (Osta > Lisää > Vähennä > Myy). Samalla kaikki tuotot suosituksesta riippumatta ovat olleet matalammat viime vuosina, mikä on linjassa kaikkien seurantayhtiöiden heikompiin tuottoihin tänä aikana. Vuodet eivät myöskään ole veljiä, ja toisina vuosina tuotot ovat paremmin linjassa keskenään. Erityinen häpeäpilkku suosituksissa on vuosi 2022, jolloin myös Osta- ja Lisää-suositusten osakkeet tuottivat tappiota, vaikkakin koko seurannan indeksituottoa (-24 %) vähemmän.

Mainituista suosituksista Osta ja Lisää ovat ”positiivisia” ja sisältävät analyytikolta näkemyksen, että osaketta kannattaa olla salkussa. Vastaavasti Vähennä ja Myy -suositukset ovat ”negatiivisia” ja analyytikko vähintäänkin kyseenalaistaa kannattaako osaketta hankkia lisää. Vähennä-suositus annetaan toisaalta usein positiivisen tuotto-odotuksen osakkeelle, kun tuotto-odotus ei riskikorjattuna ole riittävän houkutteleva (tyypillisesti tuotto-odotus on tällöin alle pääoman kustannuksen). Myy-suositus taas on sanoitukseltaan vahvempi ja lähtökohtaisesti annetaan tilanteessa, jossa osakkeen tuotto-odotus on negatiivinen.

Tämän tulkinnan pohjalta luomme kuvitteellisia portfolioita seuraavilla periaatteilla:

Huomio: ”Long” vastaa tavallista osakkeen omistamista, jolloin sijoittaja hyötyy osakkeen positiivisista tuotoista. ”Short” taas vastaa lyhyeksi myymistä, jolloin sijoittaja hyötyy osakkeen negatiivisesta tuotosta.

Näillä salkuilla lasketut tuottoluvut toimivat mielestämme hyvänä mittaristona analyysimme osumatarkkuuteen. Molemmat suosituksiin nojaavat salkut ovat voittaneet kaikki seurantayhtiöt sisältävän ”indeksisalkun” sekä lyhyellä (2022–2024), keskipitkällä (2020–2024) että pitkällä (2013–2024) aikavälillä.

Suositusten tarkkuuden kannalta kaikilla, myös Myy- ja Vähennä-suosituksilla, on merkitystä. Sijoittajan olisi lähtökohtaisesti arvokasta onnistua pitämään salkustaan pois heikomman tuotto-odotuksen osakkeet. Pienyhtiöitä voi toisaalta olla käytännössä mahdotonta tai vähintäänkin hyvin hankalaa myydä lyhyeksi (= sijoitus, joka tuottaa sijoittajalle, mikäli osakkeen arvo laskee) negatiivisen näkemyksen ottamiseksi.

Siten painotettu pitkä salkku, jossa vain valitaan omistettavat osakkeet ja niiden painot, on mielestämme sijoittajien näkökulmasta realistisempi periaate salkun rakentamiseen. Tämän painotetun pitkän salkun (”Inderes suositussalkku”) tuotot ovat olleet painotettua pitkä/lyhyt -salkkua paremmat, eli käytännössä Inderesin Osta- ja Lisää-suositukset ovat onnistuneet tuottamaan paremmin kuin Myy-suositusten lyhyeksi myynti olisi tuottanut.

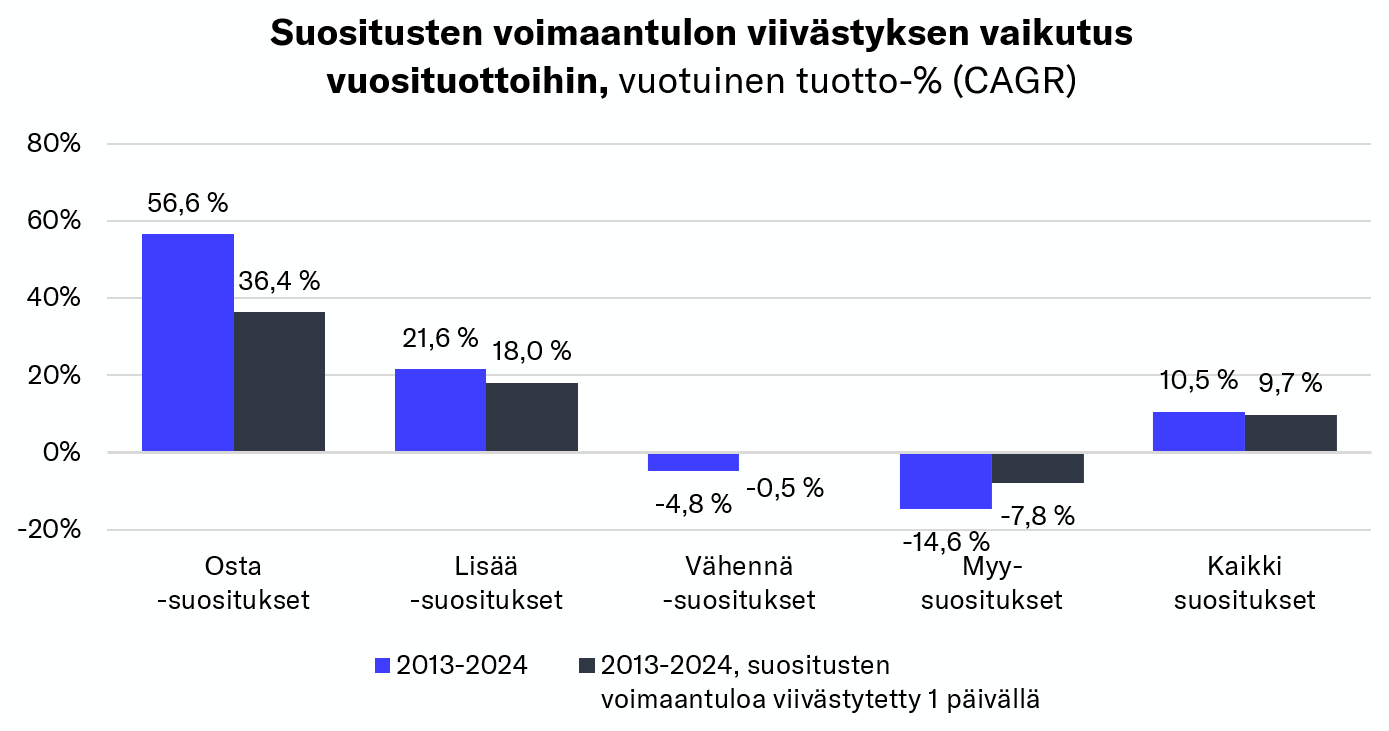

Entä Inderes-efekti, joka voi estää osakkeen oston suosituksen päivitystä edeltävällä hinnalla?

Hyvä pointti. Inderesin analyytikot päivittävät suosituksia markkinan ollessa suljettuna, joten kun markkina aukeaa seuraavana pörssipäivänä, osakekurssi voi reagoida suositukseen ennen kuin sijoittaja ehtisi käydä osakkeella kauppaa (ns. Inderes-efekti).

Tästä syystä olemme myös laskeneet yllä mainitusta painotetusta pitkästä salkuista tuottoja viivästyttämällä suosituksen voimaantuloa yhdellä arkipäivällä. Tällöin suosituksen tuotto lasketaan osakkeen päätöskurssista (sis. mahdolliset osingot) suosituksen jo todellisuudessa oltua voimassa yhden pörssipäivän verran, mikä mahdollistaa sijoittajan käydä kauppaa samalla hinnalla. Tämä muutos miedontaa strategian tuottoisuutta, mutta vie ylituotoista pois vain osan.

Vaikutus näkyy myös suosituksissa yleisesti, sillä kaikissa suosituksissa ”Inderes-efektin” oikaisu miedontaa suosituksen osumatarkkuutta. Käytännössä siis Osta- ja Lisää-suosituksissa markkinat ovat keskimäärin reagoineet positiivisesti suosituksen antamisen jälkeisenä kaupankäyntipäivänä, kun taas Vähennä- ja Myy-suosituksissa markkinat ovat ensimmäisenä kaupankäyntipäivänä reagoineet keskimäärin negatiivisesti.

Kaikkien seurantayhtiöiden (kaikki suositukset) tuotto olisi ollut pitkällä aikavälillä (2013–2024) 10,5 %. Vertailun vuoksi samalla ajanjaksolla OMX Helsinki_GI tuotti 9,0 % vuodessa ja OMX Helsinki Cap_GI 9,3 %. Inderesin analyysiseurantaan päätyneet yhtiöt ovat siten tällä ajanjaksolla tuottaneet indeksiä paremmin.

Entä kulut, joita salkun jatkuvasta veivaamisesta syntyy?

Hyvä pointti tämäkin. Sijoittajan näkökulmasta osakepoiminnan mielekkyyttä on järkevää arvioida kokonaistuoton kautta, sillä indeksisijoittaminen rahastojen ja ETF:ien avulla on tyypillisesti matalakuluista. Kaupankäynnistä aiheutuvien verojen hallintaan löytyy keinoja esimerkiksi osakesäästötilistä ja sijoitusvakuutuksista, joten arvioimme tässä vain kaupankäyntikulujen vaikutusta.

Painotetussa pitkässä salkussa (Osta 2x Long, Lisää 1x Long) salkkuun vaikuttavia suositusmuutoksia tapahtuu varsin paljon (2013–2024: 75–250 vuodessa), joten oletamme salkun tasapainotuksen tapahtuvan aina kun salkkuun vaikuttava suositusmuutos tapahtuu. Koska salkku on aina kokonaan sijoitettuna, uutta salkkuun tulevaa sijoitusta varten myydään ensin samalla summalla muita sijoituksia, minkä jälkeen uutta sijoitusta ostetaan samalla summalla. Vastaavasti kun salkusta myydään osakkeita pois, voidaan vapautuvilla rahoilla ostaa salkun alipainossa olevia osakkeita. Esimerkiksi Nordealla on Pohjoismaisille osakkeille 1 %:n kaupankäyntikulun katto, joten käytämme tätä kustannusoletuksena. Etenkin suuremmille osakekaupoille olisi usein kuitenkin saatavilla selvästi halvempiakin (0,1–0,3 %) kaupankäyntikuluja, joten oletus on varovainen.

Lähde: Inderes. *Inderes suositussalkku on rakennettu sisältäen vain Inderesin Osta- ja Lisää-suositusten osakkeita, painottaen Osta-suosituksia kaksinkertaisesti.

Näillä oletuksilla kaupankäyntikulut vastaavat vuosittain 4–7 %-yksikköä salkun koosta. Näin Inderesin suosituksista rakennettu painotettu pitkä salkku, kuluistaan huolimatta, olisi silti päihittänyt indeksin 7,2 %-yksikön vuotuisella erolla (2013–2024). Tämä vastaa 12 vuoden sijoitusajalla sitä, että lähtötilanteen 10 000 euron salkun arvo kasvaisi 33 100 euron sijasta 70 300 euroon. Myös indeksisalkun omistamisesta syntyisi myös jotain kuluja, joita emme ole tässä huomioineet (mm. uusien seurantayhtiöiden ostot salkkuun ja salkun tasapainotukset).

Huomioita käytetystä datasta

Käytimme laskennassa Inderesin omaa dataa suositushistoriasta, joka löytyy omista järjestelmistämme kootusti 1.1.2013 alkaen. Siten laskennasta puuttuu Inderesin toiminnan alkuvuodet 2009–2012. Käytimme lisäksi Bloombergin kokonaistuottodataa, joka huomioi osakekurssin muutosten lisäksi osingot. Tuottodatan suuren määrän (reilu miljoona datapistettä) takia olemme tehneet siihen pistotarkastuksia, joiden perusteella osakekurssin muutokset ja osingon irtoamiset näyttävät olevan datassa laajalti kurantteja. Olemme kuitenkin korjanneet tuottodatasta yksittäisiä katkenneita tuottosarjoja, joita on syntynyt esimerkiksi listausten siirtojen takia.

Suositusdata on luonnollisesti Inderesin omaa ja se on ladattavissa täältä. Tuottodatan jakamiseen meillä ei ole oikeuksia, mutta tätä on kuitenkin saatavilla useista lähteistä, joten avaamamme suositusdatan avulla laskelmiamme ja suositustemme tuottoja pääsee myös arvioimaan meistä riippumattomasti. Jos luvut tai menetelmät herättävät kysymyksiä tai kritiikkiä, tervetuloa käymään keskustelua ja nostamaan havaintoja tähän ketjuun!

Man kan kun tage hatten af, når der i 11 år er opnået 57 % årligt afkast med købsanbefalinger. Det vil sige, at 100.000 € er blevet til 9 mio. € i den periode.

Burde Inderes ikke oprette en fond baseret på disse købsanbefalinger, hvis meravkastningen er så markant?

Med formueforvaltning kunne man tjene mange gange flere penge end med den nuværende forretningsmodel.

2% administrationsgebyr og 20% af meravkastningen i forhold til indekset. Det giver ingen mening at hænge sig op på at være en “rush factory” for investeringsbegivenheder, hvis man også har ekspertise inden for ‘hard cash’ spil.

Man skal huske, at aktiernes likviditet ikke tages i betragtning der. Hvis man opretter en fond, er kapitalen så stor, at likviditeten i mange små selskaber slet ikke er tilstrækkelig. Små fordele for den lille investor.