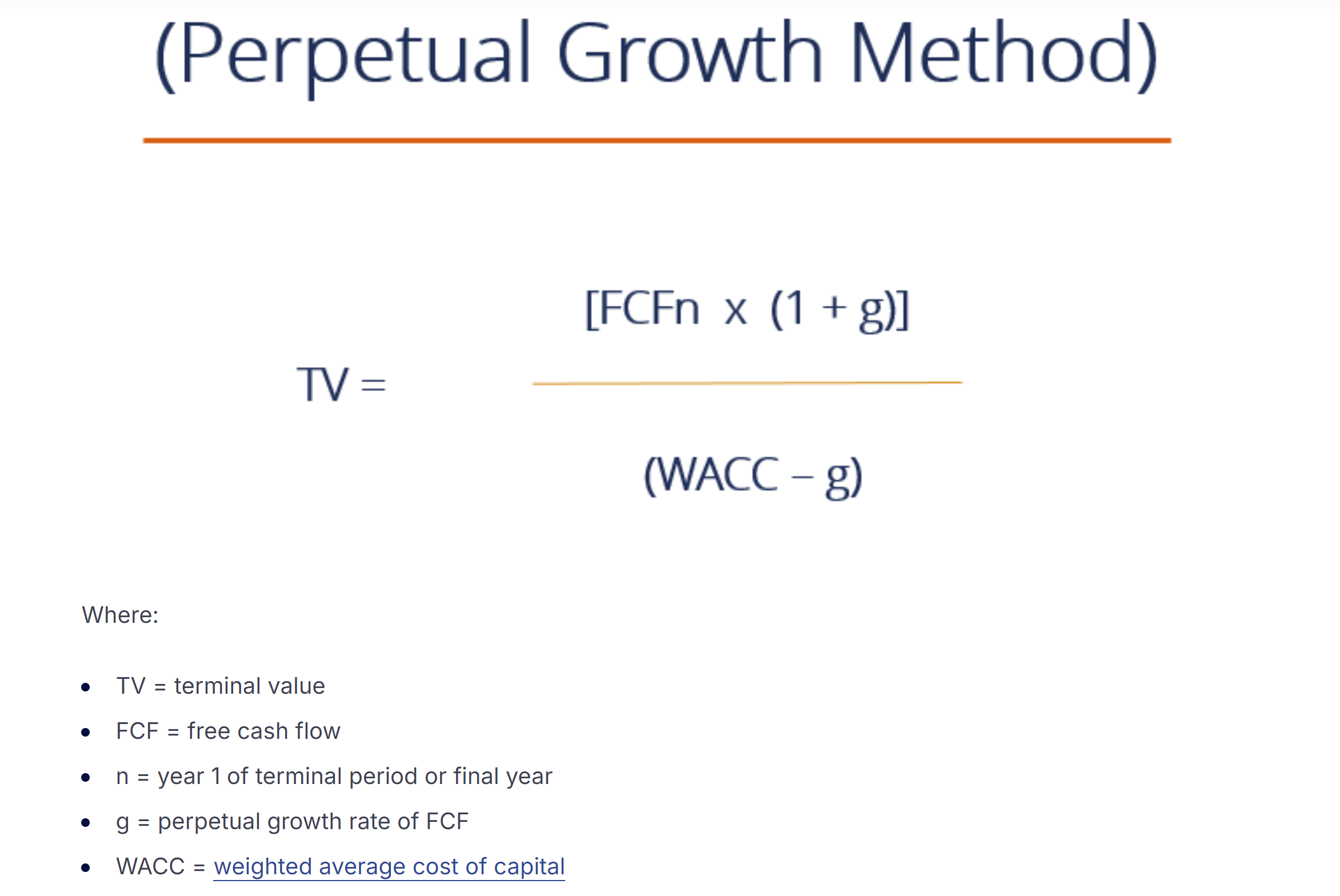

Inderes’ DCF-model bruger, ligesom mange andre DCF-modeller efter min opfattelse, denne såkaldte “metode for evig vækst” (hvis jeg har oversat det rigtigt) til beregning af terminalværdien. I selve denne metode diskonteres der reelt n antal år ind i terminalen, hvor n går mod uendelig (det vil sige, at alle pengestrømme for de år, der ligger uden for prognoseperioden, diskonteres til nutidsværdi). Terminalværdien er jo matematisk set blot et multiplum af det sidste prognoseårs pengestrøm, men man kan også betragte det meget forenklet som om, at estimatet for et enkelt års diskonterede pengestrøm er et x = TERM-værdi/n, hvor n = antallet af år, der er inkluderet i terminalen. Værdien af denne n-variabel kan man ændre efter behag, men jo tættere man kommer på uendelig, desto mindre bliver pengestrømmen for det enkelte prognoseår.

Så hvis man f.eks. greb et tal ud af luften og valgte n = 10, ville værdien være x = 10, men tilsvarende med n = 20 ville pengestrømmen for et enkelt år være x = 5. I det sidstnævnte estimat er selskabets “krævede” pengestrøm i de første år af terminalperioden mindre, men usikkerheden i prognosen øges, fordi man også er nødt til at antage et vist resultat fra selskabet i år 20 (i dette eksempel 5) ![]()

Jeg vil afslutningsvis sige, at jeg forenklede tanken om diskontering i terminalen ret kraftigt her til sidst, og personligt foretrækker jeg at tænke, at der er et “uendeligt” antal år i terminalen, hvor alle pengestrømmene diskonteres til nutiden med én formel (se ovenfor). Så i praksis har selve det enkelte års pengestrøm i sidste ende ikke større betydning for terminalværdien, udover at hvis pengestrømmene kumulativt på et givet tidspunkt er mindre end det, der er inkluderet i TERM-værdien, så bliver realiseringen af værdien i henhold til modellen på et givet tidspunkt t endnu mere usikker (hvilket selskabets WACC på en eller anden måde burde afspejle).