Ja, det bør være struktureret sådan. Vær blot opmærksom på, at vores resultatopgørelser indeholder alle nettofinansielle poster, hvilket betyder, at der f.eks. kan være ikke-likviditetspåvirkende finansielle omkostninger forårsaget af valutakursændringer.

5 Synes om

Hej @Kasper_Mellas, vedrørende Inderes’ Nordea-analyserapport, kunne I udvide de numeriske prognoser til terminalperioden (dvs. til fasen med evig vækst) eller alternativt tilføje en tabel i stil med en DCF-beregning eller en udbyttemodel (DDM), hvoraf tidspunktet for starten på Inderes’ terminalperiode, vækstrate osv. fremgår?

Det, jeg er ude efter, er, at de verbale prognoser i Inderes’ rapport på en eller anden måde også afspejles konsekvent i de numeriske prognoser. Tro mig, man kan godt udlede Inderes’ tanker eller syn på selskabets langsigtede udsigter fra tallene i prognosetabellerne.

Efter min mening indeholder Inderes’ Nordea-selskabsrapporter (inkl. den dybdegående analyse) meget god delanalyse, men helheden virker stadig ufuldstændig, når det gælder Nordea.

Inderes’ politik er at tvinge analytikeren til at tage stilling i den ene eller anden retning, men i virkeligheden findes der langt flere anbefalinger, som dette tre år gamle, men stadig aktuelle indlæg fra osinkomunkki viser. ![]()

https://keskustelut.inderes.fi/t/inderesin-kahvihuone-osa-2/12665/5709

9 Synes om

Hold-anbefalingen er analytikerens escape room, som man tyr til, så snart man ikke rigtig ved, om det er fugl eller fisk. Derfor er Indes måde at udelade den på absolut god; man skal kunne tage en form for stilling til retningen.

27 Synes om

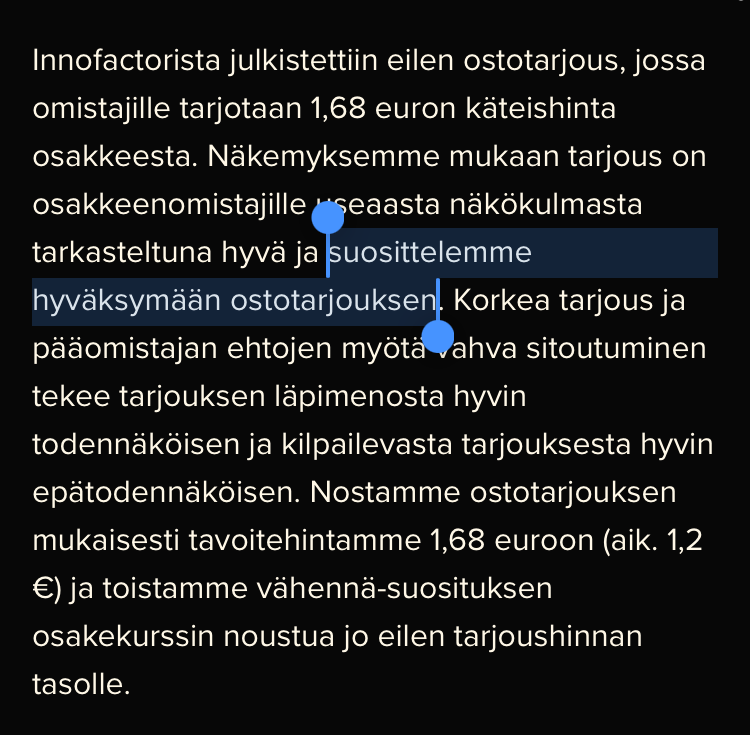

Er Inderes begyndt at give anbefalinger i forbindelse med købstilbud? Det sprang mig i øjnene, da der tidligere ikke er blevet givet anbefalinger, selvom købstilbuddet har været helt overprissat (for eksempel Wetteri).

10 Synes om

Det er dog værd at huske, hvad der står i ansvarsfraskrivelsen.

“De udarbejdede rapporter er beregnet til informativ brug, så rapporterne bør ikke opfattes som et tilbud eller en opfordring til at købe, sælge eller tegne investeringsprodukter.”

3 Synes om

![]()

![]()

![]() Jeg skyder ikke budbringeren, men kritiserer direkte Inderes’ måde at agere på. Det er helt tydeligt, at læsere af analyser som hovedregel ikke læser disclaimere. Helt generelt citerer medierne også de anbefalinger, som analytikerne giver.

Jeg skyder ikke budbringeren, men kritiserer direkte Inderes’ måde at agere på. Det er helt tydeligt, at læsere af analyser som hovedregel ikke læser disclaimere. Helt generelt citerer medierne også de anbefalinger, som analytikerne giver.

Hvis rapporterne ikke må tolkes som købs-/salgsanbefalinger, bør man forhindre, at de refereres som sådanne. Det vil sige, at Inderes burde forbyde finansmedierne at offentliggøre Inderes’ anbefalinger. Inderes ville måske endda have en forpligtelse til at forhindre, at de refereres her på forummet.

Ret umulige tanker at føre ud i livet. Ville det ikke bare være nemmere at fjerne den pågældende disclaimer og stoppe med at optræde med to forskellige budskaber. Det gælder for hele analysebranchen i Finland.

7 Synes om

Vi har som udgangspunkt “altid” taget stilling til købstilbud (dvs. så længe jeg selv har været i huset).

Wetteri var et lidt specielt tilfælde, da købstilbuddet ikke engang var beregnet til at tage selskabet af børsen. Af denne grund havde vi en anbefaling og et 12-måneders fremadskuende kursmål baseret på de prognoser og den værdiansættelse, der var udarbejdet for Wetteri. Det blev også konstateret på forsiden af indledningen af dækningen af Wetteri, at “Vi mener, at Simula Invests kommende købstilbud på 0,82 euro pr. aktie er attraktivt for aktionæren, da tilbudsvederlaget klart overstiger vores skøn over aktiens fair værdi”. Vi startede også dækningen af Wetteri med en sælg-anbefaling og et kursmål på 0,50 euro. Vores syn på tilbudsprisen blev efter min mening formidlet på dette grundlag, også i Wetteris tilfælde.

Vores disclaimer er i overvejende grad skrevet af jurister (og heldigvis for det). Der er helt sikkert en årsag relateret til virksomhedens risikostyring til, hvorfor formuleringen er, som den er.

18 Synes om

Godt svar. Det er faktisk noget helt andet at give en anbefaling end et påbud. Hvis politiet anbefaler, at man fjerner sig fra gaden, kan man fortsætte med at ligge der uden konsekvenser fra myndighederne. Men hvis man ignorerer politiets påbud om at forlade gaden, så vanker der en bøde for modstand mod statsmagten.

3 Synes om

Det handlede jo ikke om at tage stilling eller om et synspunkt, som altid formidles, men om en opfordring til handling, hvilket jeg ikke selv tidligere var stødt på fra Inderes. Jeg brugte Wetteri som eksempel på et typisk tilfælde, da analytikeren her ikke opfordrede til at acceptere købstilbuddet, men blot passivt nævnte, at købstilbuddet oversteg hans vurdering af den rimelige værdi, og overlod det til investoren selv at drage konklusionerne. Jeg var af den opfattelse, at det var husets generelle praksis, og derfor overraskede den direkte opfordring til at acceptere købstilbuddet i forbindelse med Innofactor mig.

Jeg gravede lidt i nogle gamle købstilbud og måtte konstatere, at jeg tog fejl på det punkt, da du for eksempel i forbindelse med Ramirent opfordrede investorerne til at acceptere købstilbuddet:

Sammenlign det for eksempel med denne Purmo-kommentar, hvor investorerne ikke opfordres til at acceptere købstilbuddet:

Så der ser tydeligvis ikke ud til at være en fælles linje blandt analytikerne på dette område. Nogle går udenom opfordringer til handling som katten om den varme grød, mens andre siger direkte, at man skal acceptere eller afvise købstilbuddet.

2 Synes om

Et tilfælde fra et par år siden dukker også op i hukommelsen, nemlig sagen om Hoivatilat:

“Vi anbefaler stadig investorer at annullere deres tidligere accepterede købstilbud fra Aedifica og holde fast i deres ejerskab i Hoivatilat.”

I tilfældet med Hoivatilat var det i høj grad en udmelding, der talte de små investorers sag.

For en bestemt aktie var der vist også en for Inderes usædvanlig HOLD-anbefaling i en lignende speciel situation, hvis jeg ikke husker helt forkert.

2 Synes om

Jeg mener, at anbefalingen bør se længere frem end 12 måneder. Eurobeløbet kunne for så vidt forblive med 12 måneders sigtbarhed, men købsanbefalingen burde være på mindst 24-36 måneder.

Det samme gør sig gældende for den netop opdaterede anbefaling på Harvia. Der anbefales Sælg, selvom denne vejledning om et par år vil have været helt vildledende. Jeg investerer i hvert fald med en længere tidshorisont, og jeg tror, at størstedelen af jeres kunder også gør det.

Måske kan I hos Inderes diskutere, hvilken type anbefaling der ville vejlede os kunder på den bedste måde. @Atte_Riikola

9 Synes om

Spørgsmål @Mikael_Rautanen, har Inde nogensinde været i en situation, hvor man af egen vilje (altså Inderes) har afsluttet dækningen af en betalende kundevirksomhed ved udløbet af en eksisterende aftaleperiode?

Og jeg spørger lidt spekulativt, hvad årsagerne kunne være til selvvalgt at afslutte (betalt) dækning? Er en virksomheds eventuelle uklarheder/vagheder og manglende evne/vilje til at afklare disse en begrundelse for at afslutte dækningen?

24 Synes om

Til dette vil jeg gerne tilføje, at jeg mener, at Inderes så at sige låner sin egen troværdighed ud til selskaber i form af synlighed og dækning. Hvis der i et selskab skulle blive afsløret for eksempel alvorlige uregelmæssigheder, kunne det skade Inderes’ troværdighed alvorligt, selvom I måske ikke selv ser på det på samme måde.

8 Synes om

Jep, det er en god pointe. Inderes’ analytikere har også nogle gange en tendens til at ”blive” talsmænd for virksomhederne (jeg håber på en mere jævn kønsfordeling i analyseteamet, og måske vil brugen af neutrale termer på magisk vis hjælpe på dette :D), da de altid kommenterer på virksomhedens udsigter, mens virksomhederne har mulighed for at holde mund. Især med en positiv anbefaling ender man nemt med så at sige at bortforklare tingene.

19 Synes om

Jeg svarer her, da dette ikke længere vedrørte Harvia, men generel terminal-tænkning. Jeg ved ikke, hvordan det ville have været fornuftigt at opbygge DCF’er for de ovennævnte aktier engang i tiden, men hvis en analytiker frit kunne slynge om sig med terminal vækst, som de ville, mener jeg, der ville være en stor risiko for at fremtrylle en højere værdi for selskabet på et ret spinkelt grundlag. Sandsynligvis ville der som modvægt til de selskaber, der rent faktisk voksede hurtigere end gennemsnittet i lang tid, være en (større) bunke af dem, hvor en optimistisk analytiker bare forestillede sig det. Og i sidste ende støder det jo sammen med de økonomiske grundprincipper, nemlig at intet kan vokse hurtigere end BNP-væksten i al evighed, ellers ville verdensøkonomien til sidst kun bestå af Harvia-saunaer eller Tesla-biler.

Rentabiliteten fastsætter vi jo virksomhedsspecifikt, og her tillades merafkast fra nu af og til evig tid. En streng økonomisk fortolkning ville her også være, at afkastet på kapital på tilstrækkelig lang sigt falder til niveauet for kapitalomkostningerne. Vores 10-årige periode ville helt sikkert være for kort til dette, men hos en af mine tidligere arbejdsgivere var dette en tvungen antagelse i terminalperioden.

14 Synes om

En del af en analytikers eller et analytikerteams faglighed består i at gribe ind over for overoptimisme.

Faktisk er indsigt i terminalfasens vækst og lønsomhed med tilhørende begrundelser netop det, jeg gerne vil betale en analytiker for.

Hvis jeg tager et nemt eksempel, så var Kones andel af servicebasen på deres målmarkeder 9 %, men de leverede 19 % af de nye elevatorer på deres markeder, og 70 % af disse endte i servicebasen. Herudfra er det let at beregne, at Kone vedligeholder omkring 13,3 % af de nye elevatorer, og deres markedsandel inden for service vokser, hvilket ændrer omsætningsstrukturen og dermed selskabets lønsomhed.

2 Synes om

Netop, det er derfor, vores terminalvækst som udgangspunkt er moderat og i overensstemmelse med økonomisk teori, hvilket naturligt begrænser overoptimisme. Hos os er det også analytikeren, der fastsætter tallet; det er ikke det samme tal i alle tilfælde, hvis nogen skulle have fået det indtryk.

Du har helt ret i, at disse også bør begrundes på et vist niveau, måske primært i de omfattende rapporter, hvor antagelserne gennemgås mere detaljeret.

De bedste til at svare på dette mere generelt er nok chefanalytikerne @Antti_Viljakainen og @Petri_Gostowski, som kan supplere med punkter relateret til vores terminaltankegang, hvis de ønsker det.

8 Synes om

Bare af nysgerrighed, hvor mange år diskonteres der i modellerne frem til terminalværdien? Selvom værdien af et enkelt år om 100 år begynder at være ret marginal. Eller går man så langt, som der er rækker til i Excel?

Det afhænger af, om virksomhedens indtjeningsvækst overstiger diskonteringsrenten eller ej?