Heeros’ administrerende direktør har sagt op.

1 Synes om

Overraskende hurtigt skifte, 2 uger, så starter den interim-direktør. Svært at spekulere i, om der er mere i det end blot overgangen til en anden virksomhed. Det setup i bestyrelsen vækker også sin egen tvivl med dens “observatørmedlemmer”. Bestyrelsesarbejdets troværdighed er virkelig på prøve, og det kan ikke undgå også at afspejle sig i den operationelle ledelse.

Her er Q1-gennemgangen i rapportform ![]() Der var faktisk slet ingen overraskelser i Q1-tallene eller baggrunden, og den omfattende rapport fra et par uger siden er stadig meget aktuel.

Der var faktisk slet ingen overraskelser i Q1-tallene eller baggrunden, og den omfattende rapport fra et par uger siden er stadig meget aktuel.

3 Synes om

Heeros supplerer sit internationale udbud gennem et partnerskab – fremover vil bankforbindelser være bredt tilgængelige via API’er til europæiske banker ![]() virksomhedens vinkel på internationalisering har været at tilbyde finske virksomheder begrænsede tjenester til effektivisering af økonomistyringen, også til drift i Europa (især salgs- og købsfakturaer), og nu bliver partnerskabet et supplement til dette udbud

virksomhedens vinkel på internationalisering har været at tilbyde finske virksomheder begrænsede tjenester til effektivisering af økonomistyringen, også til drift i Europa (især salgs- og købsfakturaer), og nu bliver partnerskabet et supplement til dette udbud ![]()

2 Synes om

@Antti_Luiro talte om Q2 med den midlertidige administrerende direktør Niklas Lahti.

Emner:

00:00 Introduktion

00:13 Niklas Lahti

01:45 Hovedpunkter fra Q2

03:13 Svaghed i nysalget

04:03 Succeser i salget

05:24 Omstruktureringsforhandlinger

06:58 Strategiens fokusområde

08:23 Rollen for akkvisition af nye kunder

10:09 Guidance

2 Synes om

@Antti_Luiro og @Frans-Mikael_Rostedt har lavet en ny selskabsanalyse af Heeros. ![]()

Heeros’ Q2-tal var samlet set som forventet. Virksomheden skifter nu til en strammere omkostningsstyring end tidligere, hvor lønsomhed og væksteffektivitet får højere prioritet. Vi sænkede vores vækstprognoser, men vores lønsomhedsprognoser steg til gengæld markant. Som en støttepille for værdiansættelsen giver retningsskiftet lønsomhedsmultipler (2024-25e EV/EBITA 12-9x, just. P/E 15-12x), som vi mener allerede er forsigtigt attraktive i forhold til risiciene forbundet med lønsomhedsforbedringen.

EDIT:

Her er også morgenkommentarerne. ![]()

2 Synes om

Dækningen af Heeros ophører. Selskabet har ingen analytikerdækning. ![]()

Vi afslutter dækningen af Heeros-aktien, efter at selskabet har opsagt aftalen om selskabsanalyse. Som følge heraf giver vi ikke længere et kursmål eller en anbefaling for aktien. Heeros’ organiske vækst har været langsom i de seneste år. Samtidig har selskabet dog vendt sin lønsomhed til at være positiv, øget sit kundeantal og udvidet sin produktportefølje. Med de nye omkostningsbesparelser, der blev iværksat i foråret, tager selskabet under de nye ejere de næste skridt i transformationen mod en lønsom udviklingsfase. For Heeros’ aktionærer er det efter vores mening centralt i de kommende år at følge tendenserne i selskabets resultatudvikling samt den organiske vækst, der skabes med mere begrænsede vækstinvesteringer.

3 Synes om

Er styrken i kollapset for Hex-small cap-selskaberne (-45 % / 25 mdr.) mon ved at aftage så småt?

Hos Heeros har der ikke engang været en eneste aktie på salgssiden i løbet af hele dagen indtil nu.

Sælgerne har endelig fået solgt alt det, de ville, mens køberne stadig er forsigtige.

Det burde efterhånden være fald nok for denne gang, efter at have kørt nedad i 750 dage i træk uden et rebound i Hex-small caps.

1 Synes om

Ganske betydelig ejerandel i selskabet til den nye administrerende direktør. ![]()

https://www.inderes.fi/fi/tiedotteet/heeros-oyj-sisapiiritieto-niklas-lahti-nimitetty-heeros-oyjn-toimitusjohtajaksi

2 Synes om

2 Synes om

Heeros slutter sig til rækken af virksomheder i IT-branchen, der indleder ændringsforhandlinger. Pressemeddelelse fra i mandags, men den smuttede forbi dengang.

Behovet for personalereduktioner er ifølge foreløbige estimater færre end 10 personer. Forhandlingerne omfatter hele personalet hos Heeros Oyj og datterselskabet Taimer Oy, i alt 81 personer. Målet er at afslutte ændringsforhandlingerne i løbet af februar.

2 Synes om

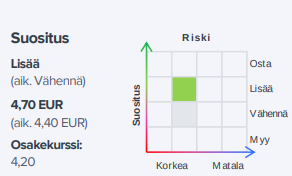

Dette lille, glemte selskab fangede min radar, hvor Inderes’ dækning ophørte for knap et år siden med en “øget” (add)-anbefaling på 4,7 €. Siden da blev den midlertidige direktør gjort permanent, og efter lidt snublen i slutningen af året ser tingene ud til at køre ret godt igen, selvom omsætningen ikke ligefrem voksede. Det sæsonmæssigt svage Q1 bød på en god forbedring af lønsomheden, og det operationelle cash flow blev næsten fordoblet. Der loves gradvise forbedringer for resten af året. Og hvorfor ikke, når den finske økonomi allerede begynder at vise tidlige tegn på liv.

Q1-præsentation:

Her er et interessant setup, da de nye hovedaktionærer (fra Norge) betalte over 4,5 euro per aktie, og den nuværende direktør også købte for 200.000 euro til en pris på over 4 euro. Måske er hensigten at lade det glide over til Visma, hvem ved.

Er der nogle langsigtede Heeros-investorer her i forummet, og har nogen indsigt i selskabets produkter og deres konkurrenceevne? Jeg har selv ingen erfaring med produkter i denne branche.

Aktiens omsætning er så lille, at jeg nok kom til at ødelægge en god nedadgående trend, da jeg købte en lille observationsposition, beklager.

6 Synes om

Det er vel en for lille mundfuld for Visma?

Heeros ligner mere en virksomhed i stil med ECIT AS, hvis bare Heeros ikke var børsnoteret. Norske ECIT køber andele i mindre virksomheder i denne sektor og indgår en option om at købe resten af virksomheden i løbet af de kommende år til en aftalt EBITDA-multipel. På grund af børsnoteringen ville ECIT være nødt til at give et købstilbud på hele molevitten, selvom de i starten kun ønskede 2/3.

Heeros har tilsyneladende lukket og slukket for jagten på international vækst. Der er kun én person tilbage på arbejde i Holland, og det længe ventede gennembrud i Centraleuropa udeblev tilsyneladende. Måske er beskæringen af udløbere og de gennemførte omstruktureringsforhandlinger (muutosneuvottelut) et forsøg på at gøre firmaet salgsklart, hvem ved?

Ellers er det svært at interessere sig for en virksomhed, der er under hårdt pres på hjemmemarkedet, og som mangler vækstdrivere.

2 Synes om

God resultatudvikling og tegn på fremgang i nykundehvervningen. ![]()

2 Synes om

Det ser godt ud igen, håber det fortsætter i samme stil.

1 Synes om

Hvad tænker I om dette?

Købstilbud på Heeros:

et vederlag på 5,58 euro pr. aktie, hvilket indebærer en præmie på ca. 51,6 procent i forhold til lukkekursen for Heeros-aktien (3,680 euro) på Nasdaq First North den 21.11.2024

22 Synes om

Kort opsummering af dagens årsregnskabsmeddelelse:

- Omsætning 2024: Voksede 1 % fra året før til 11,4 millioner euro; den løbende omsætning faldt 0,2 % og var 10,7 millioner euro.

- Rentabilitet: Driftsresultat før afskrivninger (EBITDA) voksede 10 % til 2,7 millioner euro.

- Nye kundebestillinger (ARR): Steg 28 % og oversteg 760 tusind euro.

- Pengestrøm: Pengestrøm fra driftsaktiviteter steg 86 % til 3,8 millioner euro.

- Udbytte: Bestyrelsen foreslår, at der ikke udbetales udbytte for regnskabsåret 2024.

- Accountor Finago Oy: Offentliggjorde et frivilligt aktiekøbstilbud til Heeros.

- Markedsudsigter: Det europæiske SaaS-marked forventes at vokse gennem digitalisering og automatisering.

Summary generated by FinDL

https://attachment.news.eu.nasdaq.com/a8049d9988552a9b0853e7d0458ac0ff2

e. Kursen rykker sig dog nok ikke meget af dette ![]()

3 Synes om

Virksomhedens pengestrøm er faktisk på et højt niveau i forhold til indløsningstilbuddets pris.

2 Synes om

Er der gæt på, om Accountor når 90%?