Den här tråden har blivit ganska tyst. Hansas bottenkänning kan dock ha infallit under Q3 2023, så Hansa förtjänar kanske en liten halvårsuppdatering nu när läget förbättrades i Q4. Den kommande Q1-rapporten ser också ut att bli ganska bra. Samtidigt utmanar jag andra som är intresserade av bolaget att hålla sig aktiva – till exempel förutspådde vi tillsammans med @finito här resultatet för AMR fas II (primary endpoint nåddes men helheten och sekundära endpoints var en besvikelse) bättre än på de svenska forumen, och @investori har också haft bra observationer. Överlag är det fortfarande svårt att hitta kvalitativ analys om Hansa.

Med denna inledning följer en liten recap av det senaste halvårets händelser i huvudsakligen kronologisk ordning. Positiv utveckling i försäljningen, men finansieringen är fortfarande ett stort frågetecken.

GBS

Fas II fick delresultat i december. Säkerhetsdata var förväntat god, och Hansa rapporterar även om uppmuntrande preliminära effektresultat: ”en snabb förbättring observerades i flera effektmått”. De slutliga resultaten publiceras under 2024, men det ser lovande ut. Incidensen för denna indikation var 1–2/100 000 personer årligen, och den potentiella marknaden är 1500+ patienter per år med 20 % penetration. Vi får en bättre uppfattning om fortsättningen när vi ser effektdata från fas II mer i detalj.

AMR

AMR fas II var något av ett magplask. Precis som jag själv bedömde, nåddes det primära effektmåttet med råge. @finito misstänkte å sin sida att Hansas indikerade försiktighet kring denna indikation kunde tyda på svaga resultat, och hen hade rätt; vid granskning av sekundära effektmått överlevde 74 % av imlifidase-njurarna, medan SAMTLIGA (100 %) njurar i kontrollgruppen med plasmabyte överlevde i sex månader. Här har risken med ett litet urval realiserats – kontrollgruppen hade lite tur, och imlifidase-gruppen hade kanske otur. Ändå stärker detta resultat uppfattningen om att imlifidases effekt främst ligger i akuta fall. Vid kroniska fall ger inte imlifidases korta, goda effekt motsvarande nytta, eftersom det kroniska problemet återkommer när effekten av imlifidase avtar. Denna studie inkluderade dock både kroniska och akuta fall, och i utgångsläget borde imlifidase ha uppnått minst lika bra resultat som PE-kontrollgruppen. Om man antar att imlifidase skulle vara effektivare i akuta fall, borde slutresultatet också ha lutat till imlifidases fördel. Så blev det dock inte. Imlifidase kommer sannolikt att förbli för off-label-användning endast i de svåraste akuta AMR-fallen, och baserat på denna studie finns det inget direkt stöd för ens denna användning. Det finns dock historiska fallstudier som kan motivera detta. Som indikation är värdet av AMR tills vidare nästan förlorat, och det skulle krävas omfattande och dyra fortsatta studier för att hitta en lämplig AMR-nisch. Några sådana är för närvarande inte kända.

23Q4

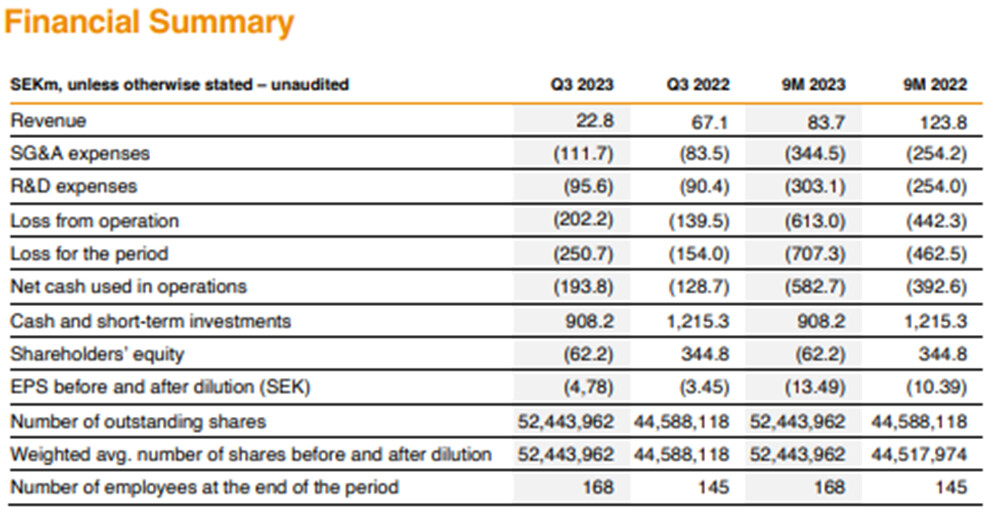

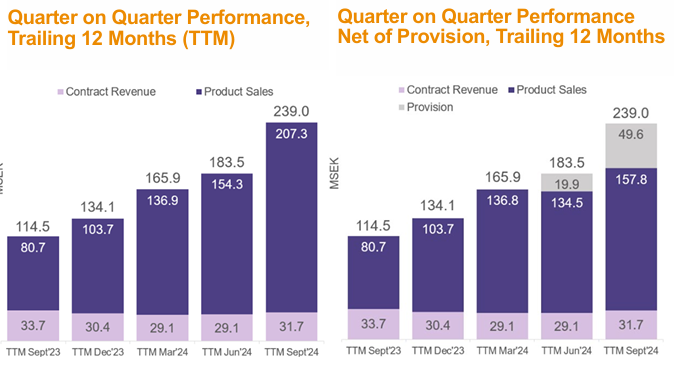

- Omsättning 50 miljoner SEK

- Produktförsäljning 43 miljoner SEK (~15 patienter; endast 5–6 patienter under Q3)

- Cost of goods 60 % av försäljningen. Inte bra. Mer försäljning behövs, kostnaderna stiger inte i motsvarande grad. Kostnaderna måste följas under Q1.

- EBIT -177 miljoner SEK, kassaflöde -173 miljoner SEK. Kassa 732 miljoner SEK.

24Q1 förhandsinformation

- Omsättning 54 miljoner SEK

- Produktförsäljning 48 miljoner SEK (~17 patienter; Storbritannien, Tyskland, Frankrike, Belgien, framöver även Italien, Spanien)

NICE-01 (HNSA-5487)

Förhandsinformation från fas I är god. Mer detaljerad analys under 2024, varefter beslut om fortsättning och den första indikationen fattas. Detta är en mycket intressant läkemedelskandidat, och om den utvecklades av något startup-bolag skulle den kunna skapa en hel del “hype”. Intäkterna är dock osäkra och ligger långt fram i tiden, och detta hamnar än så länge i skuggan av det akuta finansieringsproblemet.

Sareptas Elevidys+imlifidase DMD fas Ib

Studien inleddes i december 2023, första patienten i början av 2024. Sarepta undersöker även plasmabyte/aferes parallellt med detta. Imlifidases resultat i djurförsök var ganska bra. Man kan anta att man även i försök på människor får minst godtagbara resultat, men dessutom bör man förmodligen vinna över den billigare aferesen tillräckligt tydligt. I sig finns det potential i denna DMD-indikation. Elevidys är inget banbrytande läkemedel, men det finns inget bättre. Sarepta förväntar sig tillstånd från FDA för att utöka användningen av Elevidys (label expansion) ännu under början av året. Att döma av kursutvecklingen tror marknaden på detta på något sätt. Enligt min mening står inte Elevidys effekt i någon rimlig proportion till dess pris, men FDA tar inte ställning till detta. Själv är jag lite mer osäker – resultaten från de kliniska prövningarna lämnade en del att önska. Om imlifidase ändå lyckas komma med här, kan man förvänta sig ganska betydande royalties med Hansas mått mätt. Om resan fortsätter till fas II redan i år, kan det enligt min uppfattning även utlösa en betydande milstolpsbetalning till Hansa. Beroende på resultaten krävs kanske inte fas III före marknadsgodkännande, så här skulle vägen till marknaden kunna vara ganska snabb. Ändå finns det fortfarande många risker.

Besparingsprogram

Även denna nyhet förutspåddes på forumet här i förväg. I december meddelade Hansa om personalneddragningar på 20–25 % och årliga besparingar på 75–85 miljoner SEK. Effekterna kommer att synas med en rejäl fördröjning.

Xork

Goda nyheter från konkurrentfronten. Genovis utvecklingsprojekt Xork, en direkt konkurrent till imlifidase och HNSA-5487, har motvind. Förra månaden sa Carthesian Therapeutics upp licensavtalet, vilket ledde till ett betydande kursfall för Genovis. Nyheterna kring detta har annars varit knapphändiga och utvecklingen verkar åtminstone långsam. Genovis säger fortfarande att det inte är något fel på de kliniska resultaterna, och de är åtminstone å tjänstens vägnar optimistiska.

Finansiering

Även om det för övrigt ser ljusare ut på länge, är kassa- och finansieringssituationen ett stort frågetecken. Finansieringsmarknaden för bioteknik är fortfarande ganska stram, och botten i Hansas kassa börjar skymta i slutet av året. På hemmamarknaden och hos grannen i väst har vi sett fula exempel på vad en sinande kassa (Faron -50 % redan före en kommande större emission) och/eller en företrädesemission (Finnair -70 %, Xbrane -99 %) innebär i värsta fall för småspararen. Tillväxten i Idefirix-försäljningen, ens kombinerat med besparingsprogrammet, hinner inte vända Hansas kassaflöde till plus i tid, utan kassan måste fyllas på under detta år. Q1-omsättningen är redan känd på förhand, men det ska bli intressant att se Q1-kostnader och kassaflöde. Sannolikt ligger vi ganska nära Q4-siffrorna, eftersom effekterna av besparingarna bör realiseras först senare. Därmed skulle kassan understiga 600 miljoner SEK, vilket motsvarar knappt fyra kvartal. Om Hansa skulle lyckas dra en kanin ur hatten och anskaffa en betydande mängd icke-utspädande finansiering, skulle det finnas en hel del uppåtpress i aktiekursen. Å andra sidan finns det en mycket reell risk för att man här blir tvungen att göra en betydande utspädande finansieringsrunda, varvid risken för nuvarande ägare är en betydande kapitalförlust. Själv har jag minskat risken, vilket säkert kommer att visa sig vara ett misstag i efterhand… Aktiekursen väntar förmodligen på att finansieringen ska lösas, och kommer därefter att röra sig snabbt i den ena eller andra riktningen beroende på lösningen. Dock är aktien mycket volatil, så det kan gå undan redan innan en finansieringslösning presenteras. Ett riktigt bra Q2 skulle fortfarande kunna hinna hjälpa till här, men efter det behövs det nyheter om finansieringen.