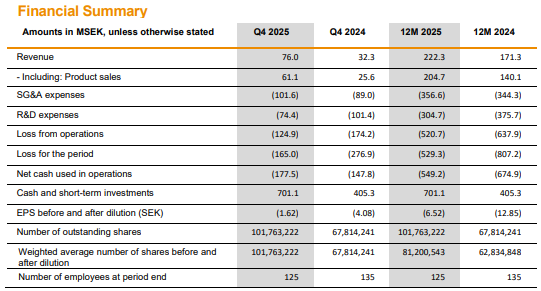

Lad os med lidt forsinkelse få lagt et resumé af Q4 2025 herind også. For en gangs skyld et ganske godt kvartal.

Omsætning 76 MSEK, hvoraf produktsalg udgjorde 61 MSEK, svarende til omkring tyve behandlede Idefirix-patienter. Omsætningen for hele 2025 voksede med ca. 30 % i forhold til året før. Q4-pengestrømmen var dog 178 MSEK i minus, og pengestrømmen for hele året var tilsvarende -549 MSEK. Der var 701 MSEK tilbage i kassen.

Hansa guidede for et svagere Q1 2026 end det afsluttede kvartal, og en forbedring af situationen kunne komme i den anden halvdel af året. Den amerikanske lancering (US launch) er planlagt til slutningen af året (Q4), og dette fik man til dels håb om ved, at Hansa meddelte, at FDA har accepteret imlifidases BLA (Biologics License Application) den 18. februar.

Jeg gennemgik selv kun denne rapport overfladisk, selvom jeg stadig har en vis Hansa-position i porteføljen. Fra Redeyes Q&A-sektion blev der dog spottet noget, ifølge hvilket Redeye ikke ser manglen på donornyrer på det amerikanske marked som en tilsvarende begrænsning som i Europa. Ifølge analytiker Richard Ramanius prioriteres imlifidases målgruppe i USA: “Hansa has an advantage in that US decision makers prioritise highly sensitised patients because they want to reduce dialysis dependence.” Redeye har selvfølgelig indtil nu været ret meget ved siden af i deres Hansa-analyse, så det er svært at sige, hvilken værdi dette udsagn har. Analytikeren er i det mindste nu blevet skiftet ud.

Forventningerne hviler stadig hovedsageligt på den amerikanske lancering og det amerikanske markedspotentiale.