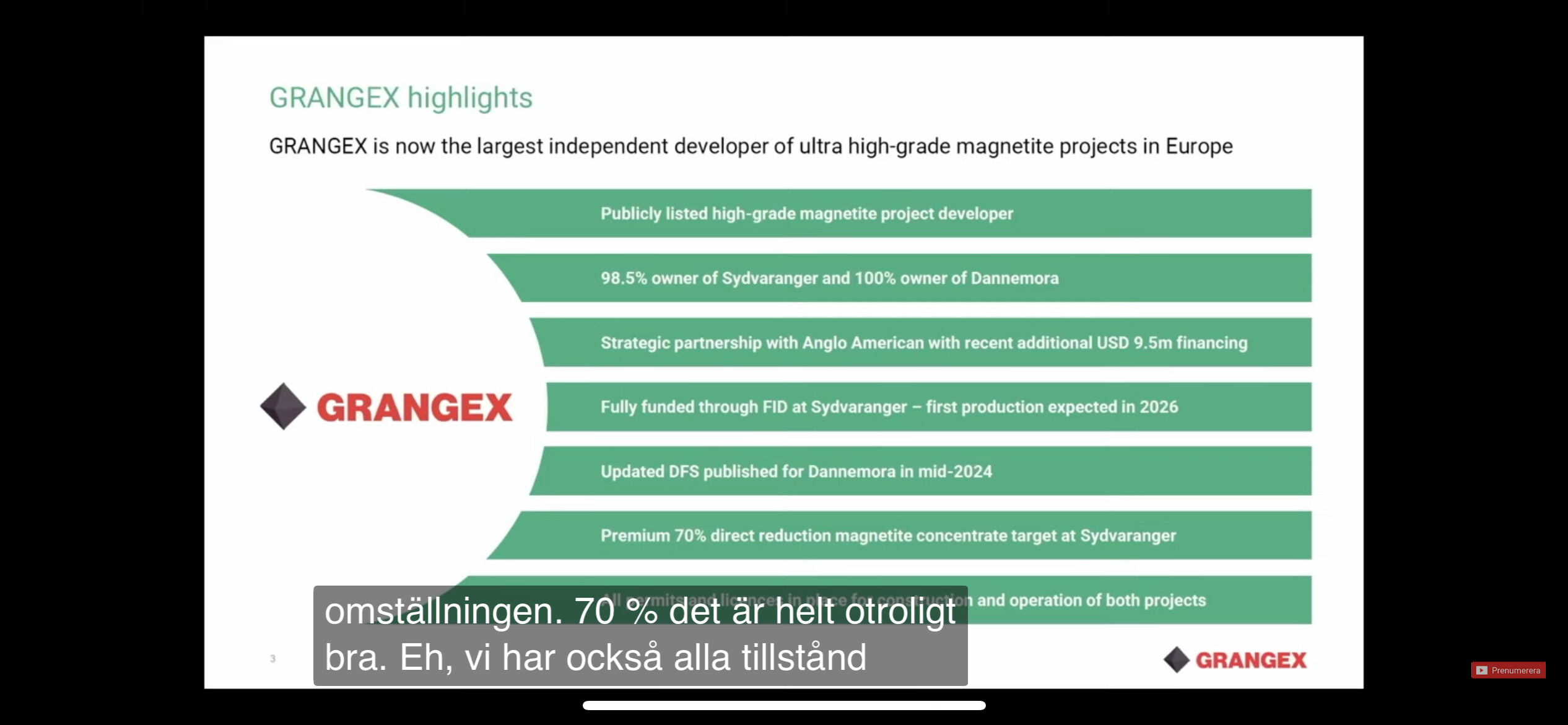

GRANGEX AB är ett okänt företag för många finländare, och även om man besöker Kirkenes i Norge, skulle man inte nödvändigtvis stöta på företagets viktigaste tillgång och investeringsobjekt, nämligen den enorma järnmalmsgruvan Sydvaranger, som har en lysande historia bakom sig. Gruvan grundades 1906 och produktionen fortsatte genom krigen fram till 1997, då verksamheten lades ner som olönsam. Ett nytt försök gjordes därefter 2007, men även nästa ägare, Northern Iron, gick i konkurs med gruvan 2015. Efter detta har gruvan och Kirkenes väntat på en ny ägare, och förhoppningarna besvarades i maj 2024, då svenska GRANGEX AB lyckades ordna finansiering för att köpa gruvan. Köpeskillingen uppgick till 33 miljoner USD, och för detta pris fick GRANGEX AB alltså hela gruvan i sin ägo. GRANGEX AB har även andra projekt utöver Sydvaranger, men eftersom deras inverkan på aktiens värdering är mycket liten, kan man med viss överdrift konstatera att GRANGEX AB är detsamma som Sydvaranger-gruvprojektet.

GRANGEX AB kan inte ensamt utveckla gruvan till full produktion; detta kräver ytterligare finansieringsarrangemang, där, enligt företaget, alla alternativ är öppna. I bakgrunden får projektet dock medvind från den norska staten, som som ett icke-EU-land friare kan stödja detta projekt. Dessutom behöver Kirkenes kommun fler arbetsplatser efter att gränsen mot Ryssland stängts, vilket innebär att staten och beslutsfattarna i Finnmark har stora mål att också bidra till att främja detta projekt. Direkt skulle gruvan sysselsätta 450 personer, och de indirekta effekterna skulle enligt beräkningar skapa ytterligare cirka 1000 arbetsplatser i regionen. Sist men inte minst, enligt de senaste uppskattningarna, har gruvan alla möjligheter till ett starkt kassaflöde under sin livslängd.

Allt är alltså bra hittills, åtminstone på papperet går gruvans start snabbt, gruvans produktion är av hög kvalitet, infrastrukturen finns på plats, tillstånd är i ordning, kvalificerad arbetskraft finns tillgänglig – vad skulle kunna gå fel?

Faktum är att gruvan, och därmed GRANGEX AB, har en stor produktionsmässig utmaning som kan avgöra allt, och det är produktionskvaliteten. Tidigare har detta varit en utmaning, men GRANGEX AB avser att lösa detta med direktreduktion med hjälp av vätgas. När man bygger en investeringstes måste man i praktiken ta ställning till om denna produktionsmetod kommer att lyckas, eftersom allt annat i detta projekt redan är genomtänkt, undersökt, professionellt förberett och delvis redan finansierat.

Denna investeringshistoria är samtidigt enkel men å andra sidan mycket utmanande. Det handlar om att återstarta produktionen i en gammal gruva, och när infrastruktur, arbetskraft och tillstånd är i ordning, kan man här direkt påbörja gruvans produktionsuppstart redan 2027. Aktiekursen har dock ”sökt sin nivå”, vilket tydligt har frustrerat Grangex ledning. En utmaning ligger troligen i att detta projekt, trots sin omfattning, ändå inte är känt, även om omfattande material har utarbetats för investerare och företaget strävar efter att synas även för småsparare. Därmed befinner sig aktiens värdering på en intressant nivå.

Detta är naturligtvis en högriskinvestering och det är verkligen värt att sätta sig in i investeringsmaterialet innan man ens överväger att investera. Dessutom kan enskilda nyheter kraftigt påverka denna aktie åt ena eller andra hållet. Å andra sidan kan risk/avkastningsförhållandet i detta fall vara bättre av den anledningen att detta företag troligen fortfarande är ganska okänt för den breda allmänheten. Jag uppmanar särskilt att bekanta sig med projektets PEA och annat omfattande investeringsmaterial, samt bedömningar från branschexperter och analytiker. Förhoppningsvis samlas även all kunskap och expertis från Inderes-gemenskapen i denna tråd, eftersom liknande projekt i viss mån har analyserats på detta forum.