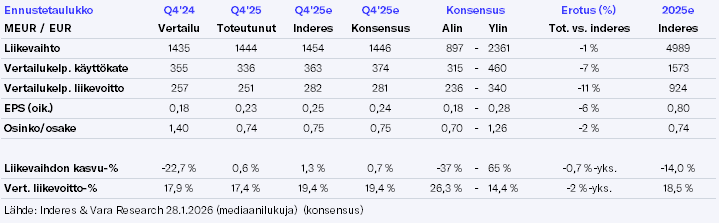

Q4-resultatet blev något svagare än väntat. Vid en snabb anblick var särskilt det uppnådda elpriset i Generation-segmentet och den bakomliggande optimeringspremien lägre än mina egna prognoser under Q4.

Den intressanta utdelningen låg på en helt normal nivå; det blev ingen ”utdelningsbomb” som vissa tydligen hade väntat sig. Om man därtill lägger ett svagt kassaflöde, så var det inte ett särskilt starkt Q4. Visst var hela året 2025 resultatmässigt svagt, men det har inte hindrat aktiekursen.

Det verkar inte finnas någon större dramatik i utsikterna, vid en första anblick har säkringsnivåerna stigit ganska snabbt. Som jag sade i förhandstitten har elterminerna för 2026 stigit fint i början av året, vilket torde vara den största faktorn bakom prognosändringarna. Givetvis är 75 % av 2026 års produktion redan låst till priset 41 €/MWh, så det syns ju inte direkt i resultatet.

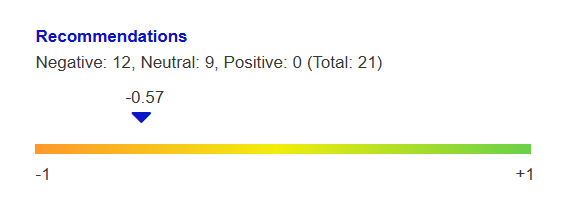

Jag noterade förresten i samband med förhandstitten att inte en enda analytiker var positiv till Fortum-aktien. Enligt min mening en exceptionell situation. Jag har varit en av dem som haft ”minst fel”, men är ändå helt ute och cyklar med min minska-rekommendation Konsensus hittas här: https://vara-services.com/fortum/consensus-analystoverview/

Utdelningen var liten med tanke på huvudägarens behov av kapital. Jag anser dock att detta är sunt. Kom också att tänka på den politiska aspekten. Det statliga elbolaget kan ju inte ta ut en överdriven utdelning när vanligt folk lider av elpriser på 80 cent/kWh. Det vore ju rån och politiskt ohållbart.

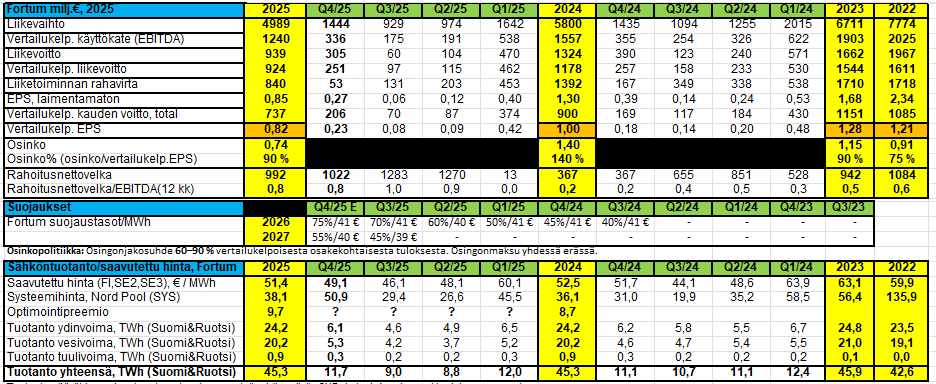

EPS 0,82 och utdelning 0,74, det vill säga de delar ut nästan hela sitt resultat. Samtidigt hittar man följande rad:

Finansiell nettoskuld vid periodens slut 1 479(2025) 367(2024)

Det innebär att de skuldsätter sig betydligt mer och det finns även investeringsbehov:

Under åren 2026–2030 förväntas Fortums investeringsåtaganden uppgå till cirka 2,0 miljarder euro exklusive företagsförvärv. Detta inkluderar totalt cirka 750 miljoner euro i tillväxtinvesteringar och cirka 250 miljoner euro i underhållsinvesteringar per år. De beslutade totala investeringarna exklusive företagsförvärv förväntas uppgå till cirka 550 miljoner euro år 2026.

Vanligtvis har Fortums uppnådda pris legat över systempriset, men inte nu. Det nämns blygsamt nog inte någonstans, som det brukar, så jag var tvungen att räkna ut det själv.

Pengarna regnar inte automatiskt ner i AI-Fortums lador, utan de kräver kraftiga investeringar. Om och när de kommer, kommer utdelningen att halveras från dessa 74 cent.

EDIT:

Jag uttryckte mig kanske otydligt, då jag menade systempriset (NordPool, genomsnitt oktober–december).

Resultatet var inget vidare utan underskred förväntningarna, och likaså var utdelningen som stöder Fortum en tydlig miss. Priset har också dragit iväg. Vi avvaktar 16x-nivån och köper igen.

I rapporten finns mycket riktigt punkten ”Uppnått elpris” på sidan 10, där samma 49,1 €/MWh anges.

Det vore nog snyggare ur utdelningssynpunkt om Fortum tillämpade en liknande vinstutdelningspolicy som till exempel Sampo/Nordea. Det som överstiger grundutdelningen skulle användas till återköp av egna aktier, så att man slapp sådana här fluktuationer på ±50 % i de årliga utdelningarna.

Går det att följa vattennivåerna i vattenkraftmagasinen smidigt någonstans? Jag funderar på den här ihållande stränga kylan, om magasinen redan är tomma eller om vattnet fortfarande räcker till. Det kan hända att det görs ett riktigt bra resultat i januari/februari i år, trots att en stor del av produktionen är låst till ett ganska lågt pris.

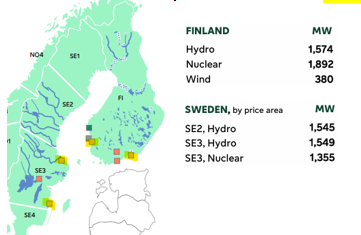

Det är inga märkvärdiga avvikelser i de finländska lagren jämfört med förra året. Nu kan det låga snödjupet påverka vårens nivåer, och därför håller man kanske tillbaka lite i förväg. I Sverige och Norge ligger nivåerna tydligt lägre än förra året, och därigenom är hela Nordens kapacitet inte på en lika bra nivå som förra året. I Sverige producerades betydligt mindre vattenkraft i januari än förra året. Om någon vill kontrollera snödjupet i de svenska fjällen jämfört med förra året, skulle man slutligen kunna dra slutsatser om hur högt priset förblir under våren – naturligtvis beroende även på vindarna.

Från gräsrotsnivå, som en som följer vattenflödet vid en damm, är min egen observation från de senaste två somrarna att ytvatten och grundvatten är exceptionellt låga. Vintern 24–25 hade vansinnigt lite snö och smältvattnet var mycket knappt. Under sommaren regnade det inte ordentligt. Hösten 25 regnade det snålt (till och med brunnar torkade ut) och inte heller den här vintern 25–26 ser ut att bli något vidare vad gäller snömängder. Enligt officiella uppgifter saknas det 30 centimeter vatten i Saimen jämfört med det långsiktiga genomsnittet.

Summa summarum, det är ont om vatten, vilket kan påverka beroende på vattendrag eller inte.

Från Juhas rockärm kom ett målpris på 20 € och öka. Hos Osuuspankki var man inte på något positivt humör, 15,5 och sälj. Jag följer instruktionerna och gör ingenting.

I Sverige producerades betydligt mer el med vattenkraft i januari 2026 jämfört med föregående januari 2025. Detta kan kontrolleras till exempel här eSett

För närvarande finns underskottet främst i den norska snön, så situationen är mycket bra för Fortum. Underskottet höjer elpriset men påverkar inte produktionsvolymerna.

Om februari och mars utfaller enligt nuvarande prognoser kommer resultatet för Q1-2026 att bli riktigt högt, trots de gjorda prissäkringarna för 2026 på 41 €/MWh och 75 %. Detta beror på de höga produktionsvolymerna (vattenkraft och kärnkraft) och mycket höga priser för den del som inte är prissäkrad. Och när man producerar mycket, säljs mer till det höga spotpriset. Dessutom kommer optimeringspremien att bli riktigt hög.

I praktiken tjänas årets utdelning in under det första kvartalet.

OP:s senioranalytiker Henri Parkkinen har gjort en video om Fortum

Fortums jämförbara EBITDA under Q4 var betydligt lägre än konsensus. I den efterföljande telefonkonferensen meddelade bolaget att den kapacitet man erbjudit inte valdes ut till de sista rundorna i anbudsförfarandet för PPA-avtal till Microsofts datacenter som är under konstruktion i Finland. Investerarna blev besvikna på nyheten och bolagets aktiekurs föll under tisdagen. OP:s senioranalytiker Henri Parkkinen går i videon igenom bolagets Q4-resultat och nyheter gällande datacentren.

Är det här orsaken till Fortums nedgång igår? AI-bolag behöver inte längre grön el för att kompensera för användningen av smutsig el, och därmed upphör anstormningen av datacenter till Finland.

Jag tänkte precis skriva om samma ämne. Nu har vi haft riktigt höga spotpriser i ungefär en månad och det ser ut att fortsätta, dessutom levererar alla anläggningar för fullt (även OKG) så Q1-resultatet kommer att bli riktigt starkt. Förra årets Comp OP var cirka 460 M€, så i år lär 500 M€ sprängas, eftersom även optimeringspremien är på en utmärkt nivå.

Rolig, men framför allt för Fortum-ägare samtidigt en mycket nyttig intervju. Här benas framtidsutsikterna för bolagets centrala hörnsten, den rena gröna omställningen, ut (för dig med tidsbrist: läs Janne Peljos bedömning av de kommande åren direkt i slutet av intervjun):

Jag är journalist på Helsingin Sanomat (Hesari), Tuomas Peltomäki, och håller på med en podcastserie som handlar om Fortums massiva förluster i Ryssland/Tyskland/Uniper.

Inläggen relaterade till ämnet i den här tråden spelar en biroll i serien. Jag har använt inläggen i den här tråden för att så att säga sondera småspararnas tankevärld när katastrofen närmade sig och slog till. Min tanke var att kontakta de signaturer jag citerat via det här forumet, men jag märkte till min förskräckelse efteråt att diskussionsforumet saknar en funktion för privatmeddelanden. Därför skriver jag det här allmänna meddelandet.

Podcasten försöker på ett underhållande men djuplodande sätt behandla frågor om ägande, ansvar, den finländska affärseliten och statsbolag. Huvudfokus ligger dock på affärsverksamhet och ledningens ansvar snarare än politik.

En av de aspekter som jag hoppas kunna behandla i podcasten är varför ägarnas/investerarnas reaktion på de största förlusterna i Finlands historia var ganska ”meh”. På det här forumet berördes i förbigående eventuella rättsliga åtgärder mot den operativa ledningen, men såvitt jag förstår materialiserades inga sådana planer av någon ägargrupp.

Om du som skrivit på det här forumet och investerat i Fortum skulle kunna tänka dig att bli intervjuad per telefon om dessa teman för podcasten, vore det fantastiskt om du kunde skicka ett meddelande till mig på tuomas.peltomaki@hs.fi. Vi kan komma överens om graden av anonymitet separat – jag är medveten om att folk inte nödvändigtvis vill koppla ihop sin signatur med sin riktiga identitet, och det passar mig utmärkt.