Bakgrund

Fluence Energy producerar energilagringssystem samt applikationer och tjänster för deras underhåll.

Fluence var och är fortfarande delvis ett joint venture mellan Siemens och AES och börsnoterades på Nasdaq den 28 oktober 2021. I samband med detta tillfördes bolaget kapital på strax under en miljard USD.

Mitt eget intresse väcktes särskilt av den förväntade vändningen från ett kapitalintensivt tillväxtföretag till att bli lönsamt. Om inte varje kvartal ännu, så är det tydligt inom räckhåll. Värderingen är åtminstone i skrivande stund fortfarande rimlig med tanke på tillväxten.

Dessutom är branschen intressant, snabbt utvecklande och växande. Konkurrensen inom hårdvaruleveranser är hård, så bruttomarginalerna är snäva, vilket innebär att man måste generera vinst på tjänstesidan.

Siffror

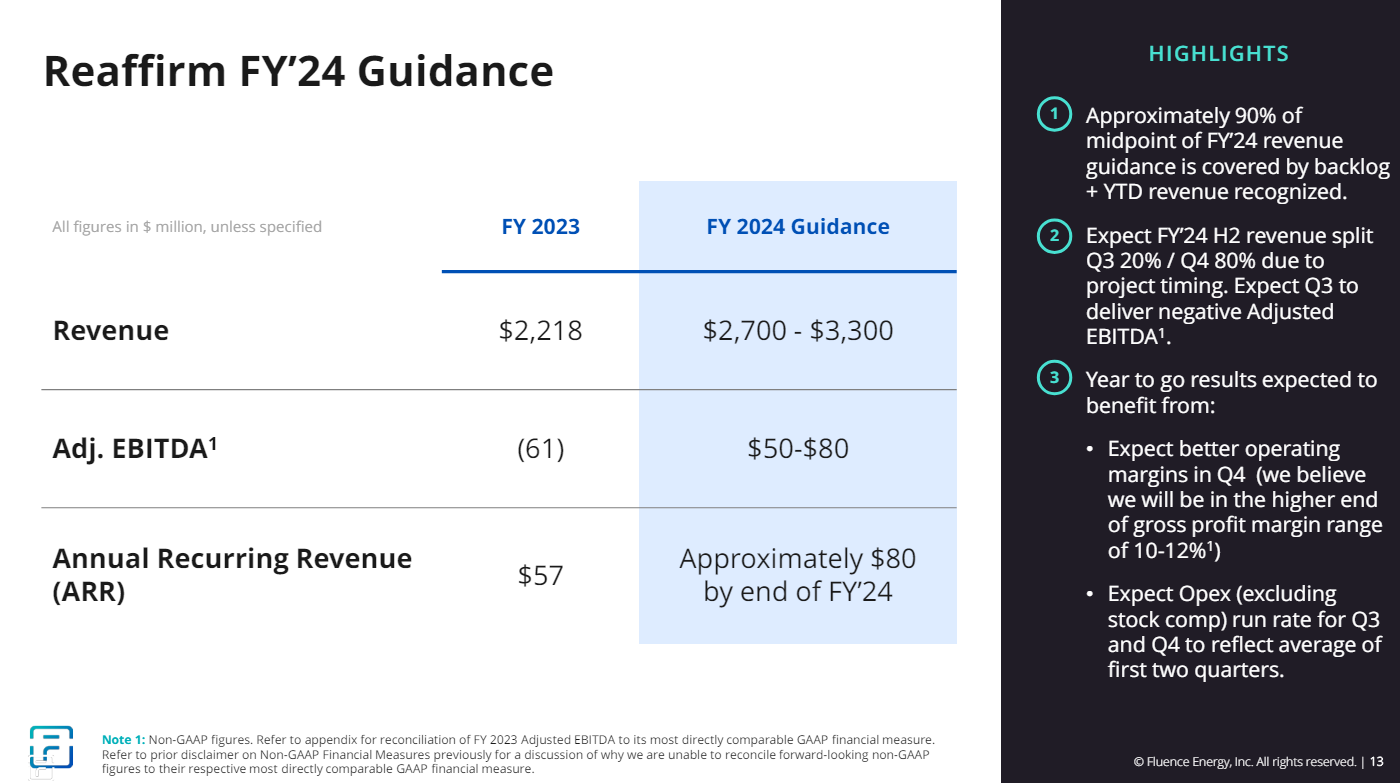

Vid börsnoteringen fick Fluence betydande kapital, med vilket verksamheten har drivits, och 2024 verkar nu vara ett avgörande år för att vända från kapitalförbränning till lönsamhet och positivt kassaflöde. Av miljarden hann ungefär hälften förbrännas.

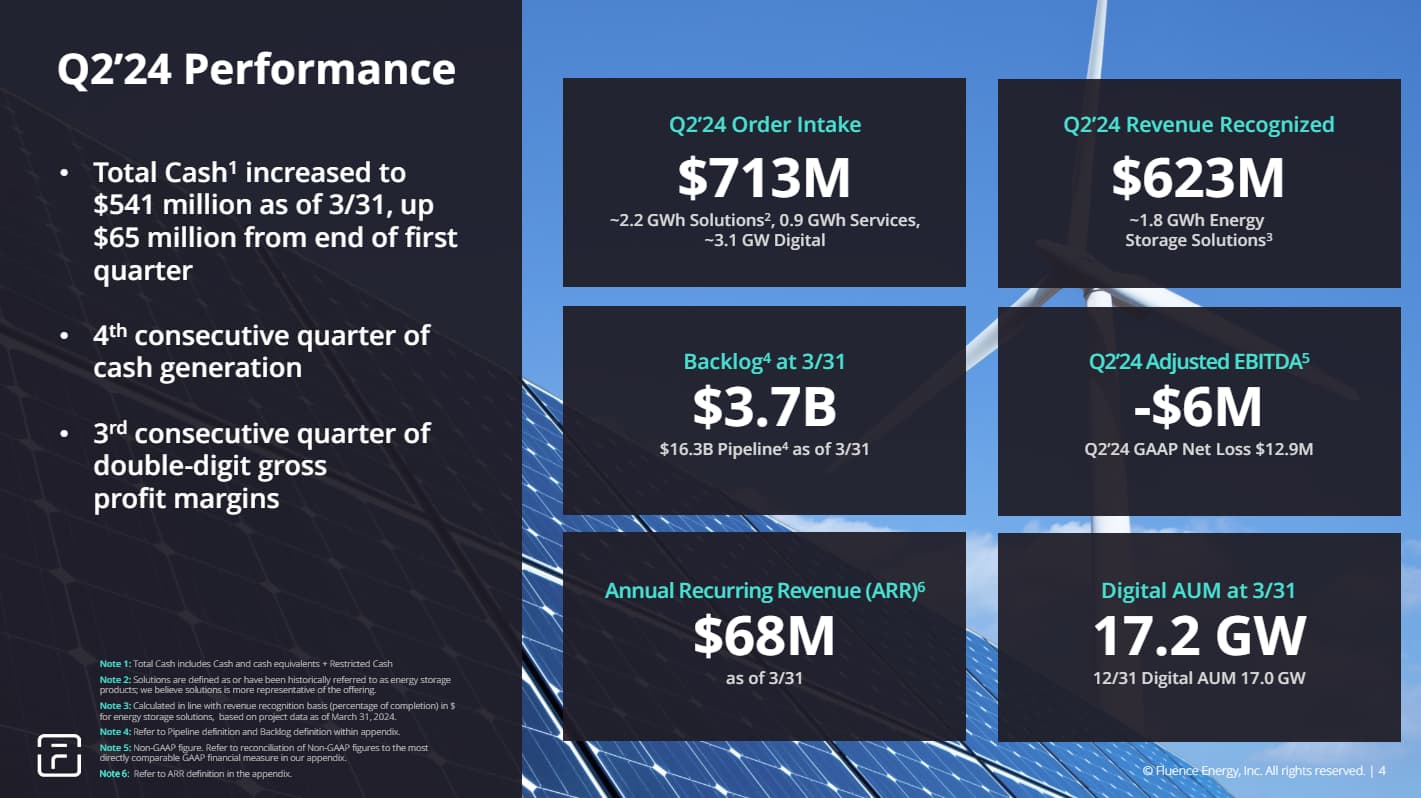

Q2/2024 siffror publicerade den 8 maj 2024 (Räkenskapsåret avviker från kalenderåret)

- Free cash flow1 was approximately $87.8 million in the first half of fiscal year 2024, compared to approximately negative $164.5 million in the same period last year.

- Det finns många variabla faktorer beroende på projektleveranser och faktureringstidpunkter.

- Bruttomarginal ca 10%, dvs. en stor del av projekt- och hårdvaruförsäljningen.

- Återkommande fakturering på 80 miljoner USD / år.

Övrigt att notera

Blueorca publicerade en blankningsrapport till investerarnas glädje. Detta har bidragit till den nuvarande värderingsnivån.

Huvudämnena är de rättstvister som nämns i Fluences material med Siemens, samt ett par projekt med oklarheter och deras möjliga rättsliga prövning.

https://static1.squarespace.com/static/5a81b554be42d6b09e19fc09/t/65d74d2f4fd1427f95e9940b/1708608817303/Blue+Orca+Short+Fluence+Energy+Inc+(NASDAQ+FLNC).pdf

Som PDF här också, om den försvinner från länken:

Blue+Orca+Short+Fluence+Energy+Inc+(NASDAQ+FLNC).pdf (3,2 Mt)

Lämpliga svar har naturligtvis lämnats: https://ir.fluenceenergy.com/news-releases/news-release-details/fluence-responds-misleading-short-seller-report

I Q10-materialet har dessa rättstvister och möjliga kostnader förklarats. Mer detaljerat nedan

Q10 Legal Contingencies

From time to time, the Company may be involved in litigation relating to claims that arise out of our operations and businesses and that cover a wide range of matters, including, but not limited to, intellectual property matters, commercial and contract disputes, insurance and property damage claims, labor and employment claims, torts and personal injury claims, product liability claims, environmental claims, and warranty claims. The Company accrues for litigation and claims when it is probable that a liability has been incurred and the amount of loss can be reasonably estimated. It is reasonably possible that some matters could have an unfavorable result to the Company and could require the Company to pay damages or make expenditures in amounts that could be material.

2021 Overheating Event at Customer Facility

On September 4, 2021, a 300 MW energy storage facility owned by one of our customers experienced an overheating event. Fluence served as the energy storage technology provider designed and installed portions of the facility, which was completed in fiscal year 2021. No injuries were reported from the incident. The facility was taken offline as teams from Fluence, our customer, and the battery designer/manufacturer investigated the incident. Our customer released initial findings in the second fiscal quarter of 2022 on what it contends is the root cause of the incident. At this time, Fluence cannot comment on or accept the customer’s stated findings. The customer’s stated findings, if ultimately confirmed and proven, could relate to certain scopes of work for which Fluence or its subcontractors could be responsible. The customer’s stated findings, however, could also relate to certain scopes of work for which other parties were responsible and/or relate to other causes, including the design and installation of portions of the facility over which Fluence did not have responsibility or control. The customer has alleged that Fluence is liable for the incident. Fluence has denied liability. No formal legal proceedings have been commenced, but it is reasonably possible that litigation may result from this matter if a resolution cannot be achieved. Any such dispute would also likely include claims by Fluence and counterclaims by the customer relating to disputed costs arising from the original design and construction of the facility. The customer announced in July of 2022 that a large portion of the facility was back online. We are currently not able to estimate the impact that this incident may have on our financial results. To date, we do not believe that this incident has impacted the market’s adoption of our products.

2022 Overheating Event at Customer Facility

On April 18, 2022, a 10 MW energy storage facility in Chandler, Arizona owned by AES experienced an overheating event. Fluence served as the energy storage technology provider for the facility, which was completed in 2019, and Fluence previously provided maintenance services for the facility. There were no injuries. The facility has been taken offline as teams from Fluence, AES, and the battery manufacturer continue to investigate the incident. We are currently not able to estimate the impact, if any, that this incident may have on our reputation or financial results, or on market adoption of our products.

2023 Project-Related Litigation

In October 2023, Fluence filed a complaint in the Superior Court of California, Contra Costa County, against Diablo Energy Storage, LLC, Empire Business Park, LLC, the Bank of New York Mellon and others, seeking approximately $37.0 million in damages arising from the supply and construction of an energy storage facility for the defendants, including for the defendants’ nonpayment of contractual amounts owed. On or about November 10, 2023, Defendant Diablo Energy Storage, LLC filed a cross-complaint against Fluence, seeking a minimum of $25.0 million of alleged damages and disgorgement of all compensation received by Fluence for the project, in the amount of approximately $230.0 million. The disgorgement claim was based upon an alleged deficiency in Fluence’s contractor license. Fluence denies the allegations in the cross-complaint and intends to vigorously defend them and to enforce our claims against the defendants. We are currently not able to estimate the impact, if any, that this litigation may have on our reputation or financial results, or on market adoption of our products.

Produktutbud

Hårdvara

Fluence producerar energilagringssystem för kraftverk samt som reservkraft för driftsmiljöer.

Och applikationer

Fluence Mosaic™

maximerar intäkterna från förnybar energi och lagring med intelligent, automatiserad budgivningsprogramvara, så att du kan implementera och använda mer ren energi med högre ROI.

Nispera™ APM Software

Nispera maximerar värdet av sol-, vind-, vatten- och lagringstillgångar från vilken leverantör som helst genom att gå bortom traditionell Asset Performance Management (APM) för att erbjuda den mest omfattande uppsättningen av AI-baserad tillgångsprestandaoptimering. Fokusera på de högst prioriterade problemen och få resultat som sänker kostnaderna och ökar intäkterna.

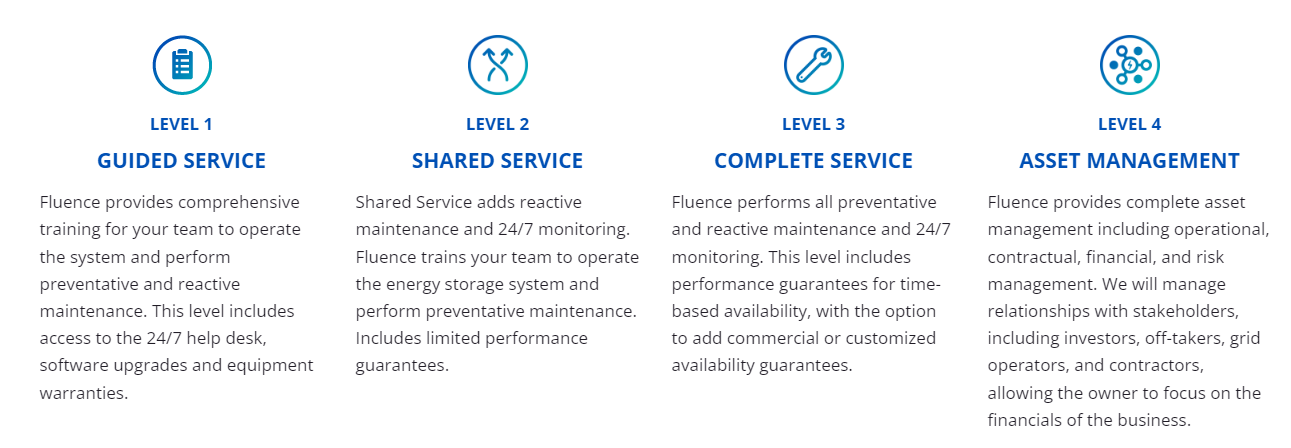

Samt naturligtvis tjänster

—

—

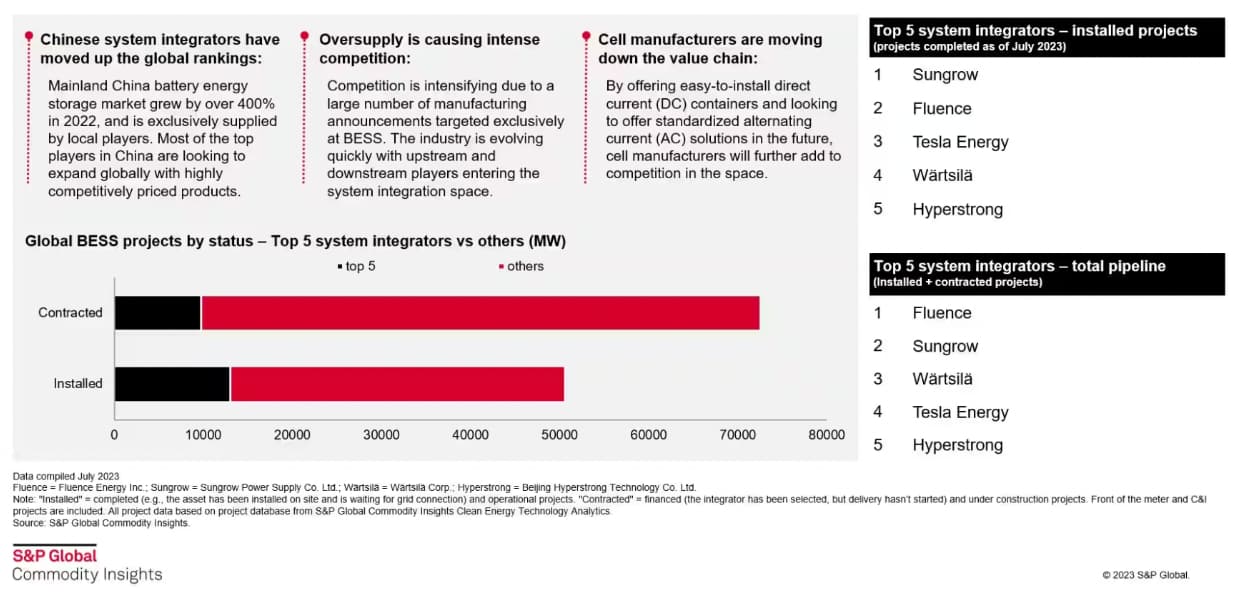

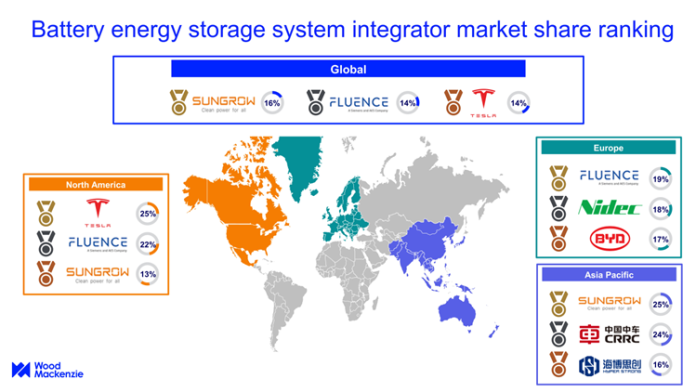

Kunder

Artikel i Seeking Alpha, varav en del är citerad ovan