Baggrund

Fluence Energy producerer energilagringssystemer samt applikationer og tjenester til deres vedligeholdelse.

Fluence var og er stadig et joint venture mellem Siemens og AES og blev noteret på Nasdaq den 28.10.2021. I denne forbindelse modtog virksomheden kapital på lige under en milliard USD.

Min egen interesse blev især vakt af den forventede vending fra en kapitalforbrugende vækstvirksomhed til en rentabel virksomhed. Hvis ikke lige hvert kvartal endnu, så er det tydeligt inden for rækkevidde. Vurderingen er i hvert fald, i skrivende stund, stadig rimelig i betragtning af væksten.

Desuden er branchen interessant, hurtigt udviklende og voksende. Konkurrencen inden for hardwareleverancer er hård, så bruttomargenerne er stramme, hvilket betyder, at der skal skabes overskud på servicesiden.

Tal

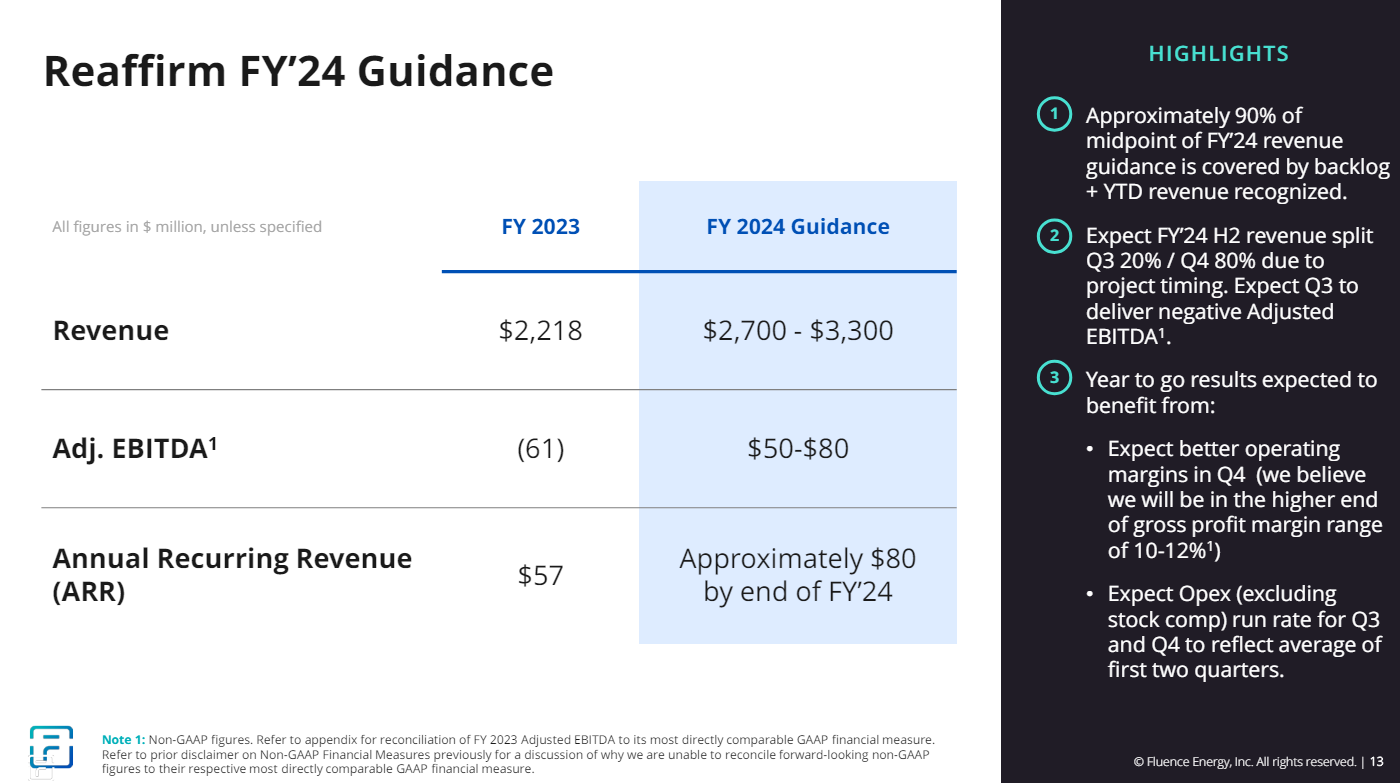

Ved børsnoteringen modtog Fluence betydelig kapital, som driften er blevet finansieret med, og 2024 ser nu ud til at være et vendepunkt fra at forbrænde kapital til at blive rentabel og opnå positivt cash flow. Omkring halvdelen af milliarden nåede at blive forbrændt.

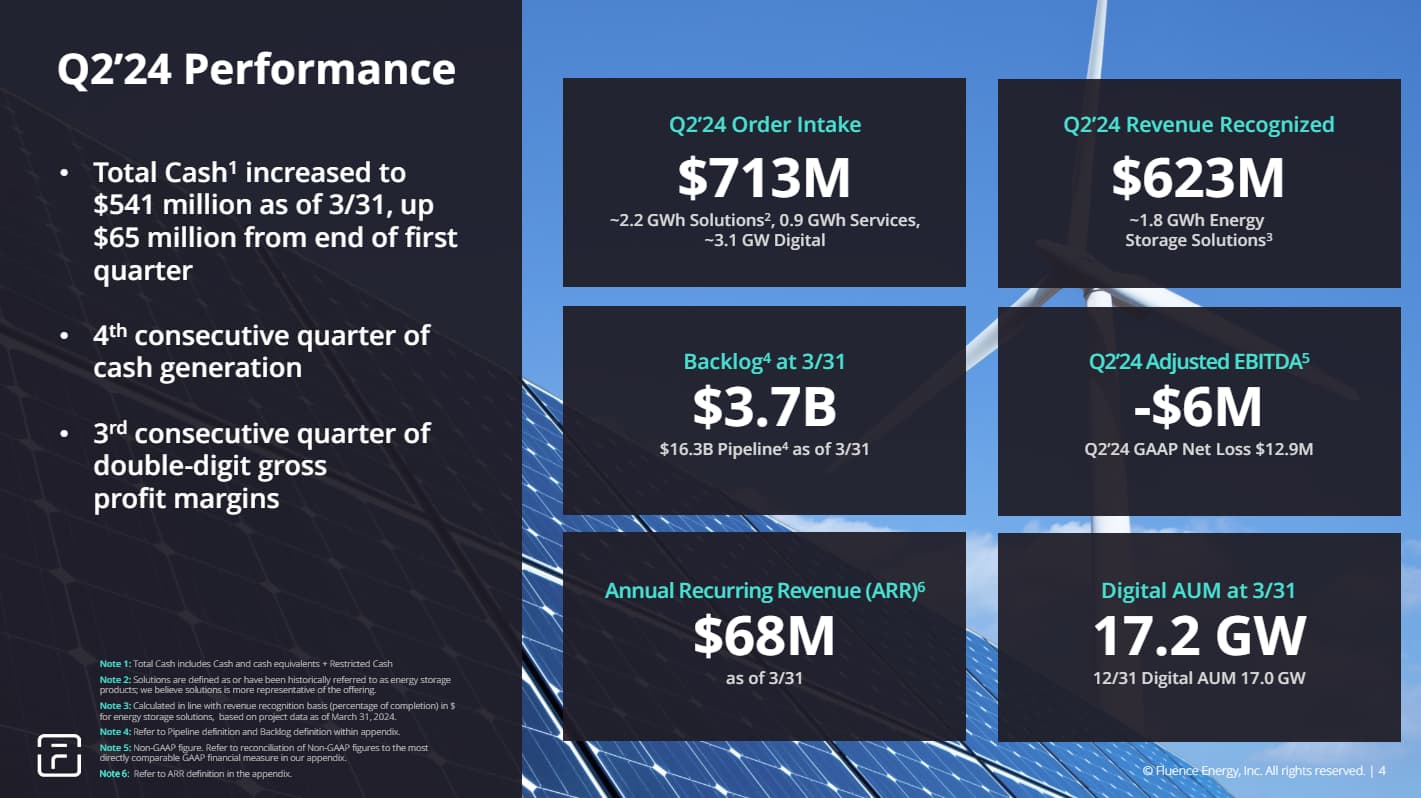

Offentliggjorte Q2/2024 tal den 8.5.2024 (regnskabsåret afviger fra kalenderåret)

- Free cash flow1 var cirka $87,8 millioner i første halvdel af regnskabsåret 2024, sammenlignet med cirka negative $164,5 millioner i samme periode sidste år.

- Der er mange variable faktorer afhængigt af projektleverancer og faktureringstidspunkter.

- Bruttomargin ca. 10%, dvs. en stor del af projekt- og hardwaresalg.

- Løbende fakturering på 80M$ / år.

Andet at bemærke

Blueorca offentliggjorde en short-rapport til investorernes glæde. Dette har spillet en rolle i den nuværende værdiansættelse.

Hovedemnerne er de retssager, der er nævnt i Fluence’s materialer med Siemens, samt et par projekter med uklarheder og deres mulige retssager.

https://static1.squarespace.com/static/5a81b554be42d6b09e19fc09/t/65d74d2f4fd1427f95e9940b/1708608817303/Blue+Orca+Short+Fluence+Energy+Inc+(NASDAQ+FLNC).pdf

Som PDF her til opbevaring, hvis den forsvinder fra linket:

Blue+Orca+Short+Fluence+Energy+Inc+(NASDAQ+FLNC).pdf (3,2 MB)

Der er naturligvis givet passende svar på disse: https://ir.fluenceenergy.com/news-releases/news-release-details/fluence-responds-misleading-short-seller-report

I Q10-materialet er disse retssager og mulige omkostninger uddybet. Mere detaljeret under pilen.

Q10 Legal Contingencies

Fra tid til anden kan Selskabet være involveret i retssager vedrørende krav, der opstår som følge af vores drift og forretninger, og som dækker en bred vifte af forhold, herunder, men ikke begrænset til, intellektuelle ejendomsrettigheder, kommercielle og kontraktmæssige tvister, forsikrings- og ejendomsskadekrav, arbejds- og ansættelseskrav, erstatningskrav og personskadekrav, produktansvarskrav, miljøkrav og garantikrav. Selskabet hensætter til retssager og krav, når det er sandsynligt, at en forpligtelse er opstået, og tabets størrelse kan estimeres med rimelighed. Det er rimeligt muligt, at nogle sager kan have et ugunstigt resultat for Selskabet og kan kræve, at Selskabet betaler erstatning eller foretager udgifter i beløb, der kan være væsentlige.

2021 Overophedningshændelse på kundefacilitet

Den 4. september 2021 oplevede et 300 MW energilagringsanlæg ejet af en af vores kunder en overophedningshændelse. Fluence fungerede som leverandør af energilagringsteknologi og designede og installerede dele af anlægget, som blev færdiggjort i regnskabsåret 2021. Ingen personskader blev rapporteret fra hændelsen. Anlægget blev taget offline, mens teams fra Fluence, vores kunde og batteridesigneren/producenten undersøgte hændelsen. Vores kunde offentliggjorde indledende resultater i andet regnskabskvartal 2022 om, hvad de hævder er den grundlæggende årsag til hændelsen. På nuværende tidspunkt kan Fluence ikke kommentere eller acceptere kundens angivne resultater. Kundens angivne resultater, hvis de i sidste ende bekræftes og bevises, kunne vedrøre visse arbejdsomfang, som Fluence eller dets underleverandører kunne være ansvarlige for. Kundens angivne resultater kunne dog også vedrøre visse arbejdsomfang, som andre parter var ansvarlige for, og/eller vedrøre andre årsager, herunder design og installation af dele af anlægget, som Fluence ikke havde ansvar eller kontrol over. Kunden har påstået, at Fluence er ansvarlig for hændelsen. Fluence har afvist ansvar. Ingen formelle retssager er blevet indledt, men det er rimeligt muligt, at retssager kan opstå som følge af denne sag, hvis en løsning ikke kan opnås. En sådan tvist ville sandsynligvis også omfatte krav fra Fluence og modkrav fra kunden vedrørende omstridte omkostninger, der opstår fra det oprindelige design og konstruktion af anlægget. Kunden meddelte i juli 2022, at en stor del af anlægget var tilbage online. Vi er på nuværende tidspunkt ikke i stand til at estimere den indvirkning, denne hændelse kan have på vores finansielle resultater. Til dato mener vi ikke, at denne hændelse har påvirket markedets adoption af vores produkter.

2022 Overophedningshændelse på kundefacilitet

Den 18. april 2022 oplevede et 10 MW energilagringsanlæg i Chandler, Arizona, ejet af AES, en overophedningshændelse. Fluence fungerede som leverandør af energilagringsteknologi til anlægget, som blev færdiggjort i 2019, og Fluence leverede tidligere vedligeholdelsestjenester til anlægget. Der var ingen personskader. Anlægget er blevet taget offline, mens teams fra Fluence, AES og batteriproducenten fortsætter med at undersøge hændelsen. Vi er på nuværende tidspunkt ikke i stand til at estimere den indvirkning, hvis nogen, denne hændelse kan have på vores omdømme eller finansielle resultater, eller på markedets adoption af vores produkter.

2023 Projektrelateret retssag

I oktober 2023 indgav Fluence en klage til Superior Court of California, Contra Costa County, mod Diablo Energy Storage, LLC, Empire Business Park, LLC, Bank of New York Mellon og andre, med krav om cirka $37,0 millioner i erstatning som følge af levering og konstruktion af et energilagringsanlæg for sagsøgte, herunder for sagsøgtes manglende betaling af kontraktmæssige beløb. Omkring den 10. november 2023 indgav sagsøgte Diablo Energy Storage, LLC et modkrav mod Fluence, med krav om mindst $25,0 millioner i påstået erstatning og tilbagebetaling af al kompensation modtaget af Fluence for projektet, i et beløb på cirka $230,0 millioner. Kravet om tilbagebetaling var baseret på en påstået mangel i Fluence’s entreprenørlicens. Fluence afviser påstandene i modkravet og agter at forsvare sig energisk mod dem og at håndhæve vores krav mod sagsøgte. Vi er på nuværende tidspunkt ikke i stand til at estimere den indvirkning, hvis nogen, denne retssag kan have på vores omdømme eller finansielle resultater, eller på markedets adoption af vores produkter.

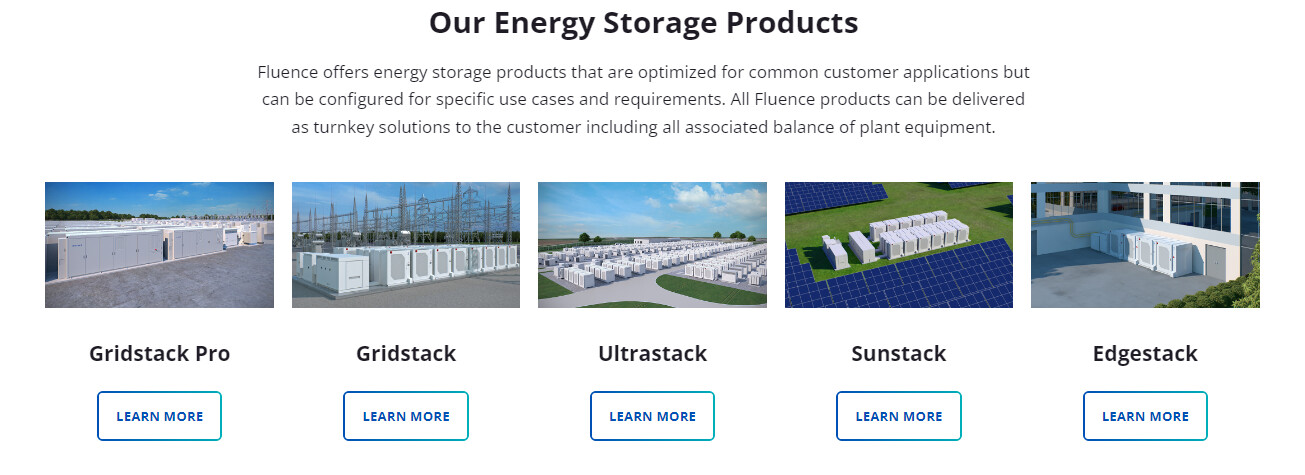

Produktudvalg

Hardware

Fluence producerer energilagringssystemer til produktionsanlæg samt som backupstrøm til driftsmiljøer.

Og applikationer

Fluence Mosaic™

maksimerer indtægter fra vedvarende energi og lagring med intelligent, automatiseret budgivningssoftware, så du kan implementere og bruge mere ren energi med højere ROI.

Nispera™ APM Software

Nispera maksimerer værdien af sol-, vind-, vand- og lagringsaktiver fra enhver udbyder ved at gå ud over traditionel Asset Performance Management (APM) for at tilbyde det mest omfattende sæt af AI-baseret aktivpræstationsoptimering. Fokuser på de højeste prioritetsproblemer og opnå resultater, der reducerer omkostninger og øger indtægterne.

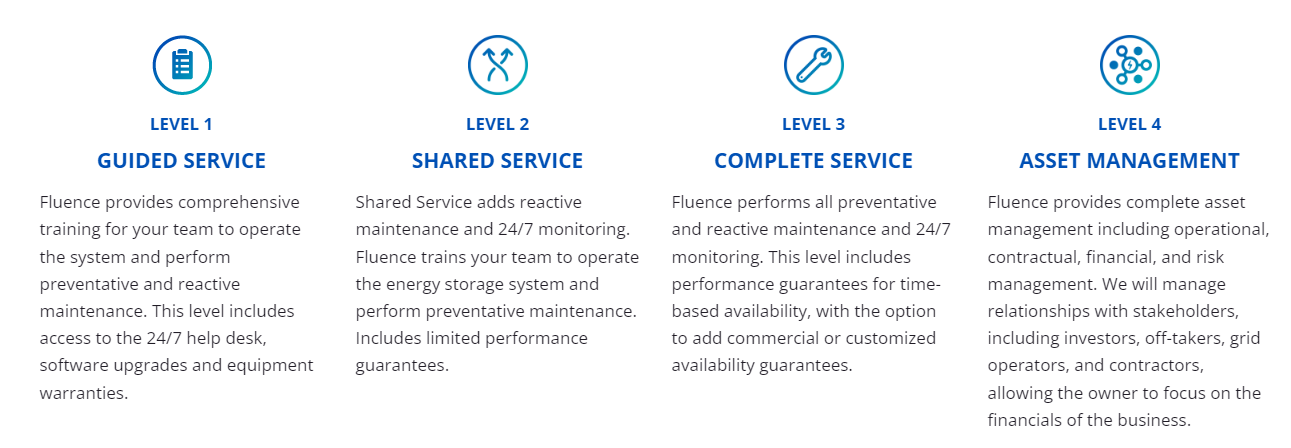

Og selvfølgelig tjenester

—

—

Kunder

Artikel i Seeking Alpha, hvoraf en del af ovenstående er citeret