Flexion Mobile Plc är ett företag inom mobilspelsbranschen som är noterat på den svenska börsen. Jag är ingen expert på området, så rätta mig gärna om jag skriver något fel i presentationen. Enligt min egen uppfattning producerar företaget inte spel själva, utan erbjuder snarare en plattform för utveckling/publicering av dem, etc.

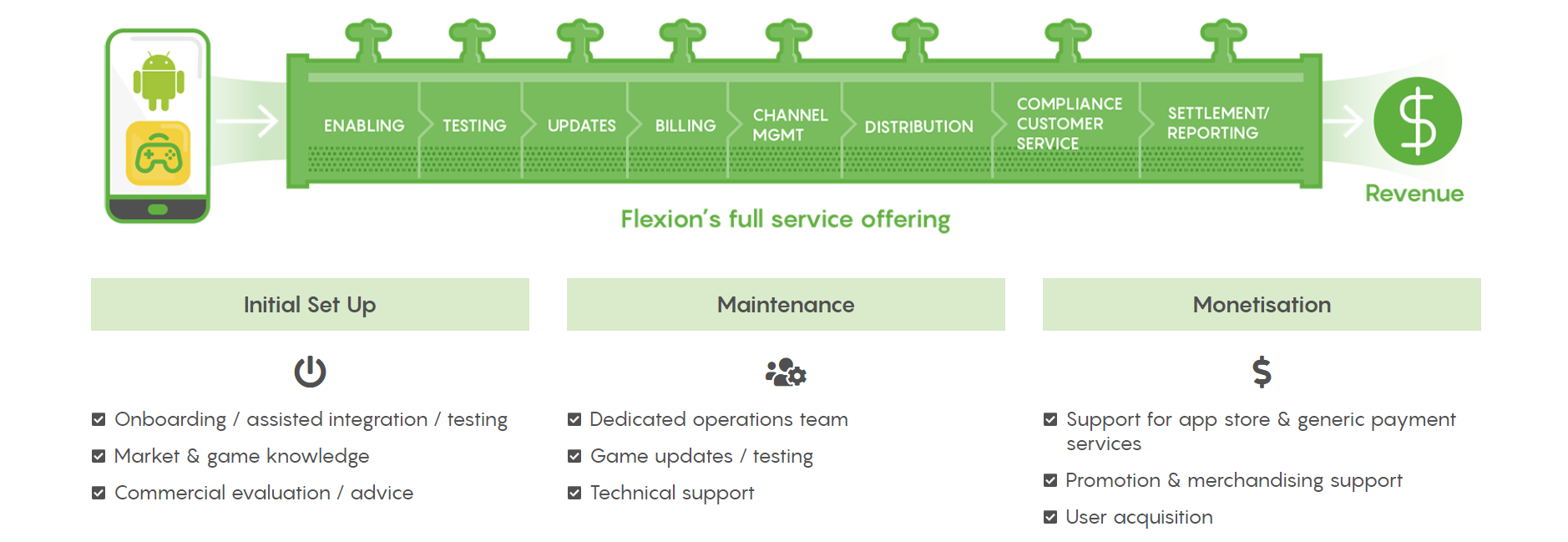

Företaget fokuserar på IT-sidan och applikationer för bearbetning/publicering av mobilspel på flera plattformar/marknadsplatser.

Nordnets beskrivning av företaget:

“Flexion Mobile verkar inom IT-sektorn. Bolaget har utvecklat olika tekniska plattformar för kunder inom spelutveckling. Visionen är att erbjuda mobila plattformar som bolagets kunder kan använda för att enklare distribuera spel i sina försäljningskanaler. Den största verksamheten är etablerad på den europeiska marknaden. Flexion Mobile grundades 2007 och har sitt huvudkontor i London.”

Bild från företagets webbplats.

Q3

Flexion levererar sitt sjätte raka rekordkvartal med en omsättningstillväxt på 138 % och ett EBITDA på 1,5 miljoner GBP

Resultat juli-september 2022

-

Totala intäkter ökade med 138 % till 18,5 miljoner GBP (7,8)*

-

Bruttovinsten ökade med 196 % till 3,0 miljoner GBP (1,0)

-

Justerad EBITDA[‡] ökade till 1,5 miljoner GBP (0,1)

-

Justerat resultat före skatt[#] ökade till 0,3 miljoner GBP (0,1)

-

EPS uppgick till -1,22 pence (-0,07 pence) GBP

-

Justerad EPS uppgick till 0,51 pence (0,08 pence) GBP

-

Operativt kassaflöde uppgick till 1,9 miljoner GBP (-0,4)

-

Likvida medel uppgick till 10,5 miljoner GBP (15,0)

Resultat januari-september 2022

-

Totala intäkter ökade med 111 % till 46,8 miljoner GBP (22,2)*

-

Bruttovinsten ökade med 166 % till 7,4 miljoner GBP (2,8)

-

Justerad EBITDA[‡] ökade till 3,2 miljoner GBP (0,04)

-

Justerat resultat före skatt[#] ökade till 0,8 miljoner GBP (-0,1)

-

Operativt kassaflöde uppgick till 4,9 miljoner GBP (1,4)

Viktiga händelser under kvartalet

-

Lansering av King of Avalon från FunPlus

-

Avtal och lansering av Matchington Mansion från Magic Tavern Inc

-

Avtal för Call Me Emperor från Clicktouch Co. på den japanska marknaden

-

Avtal för Kiss of War från tap4fun

-

Slutförande av en investering på 500 000 USD i Liteup Media för en ägarandel på 20 %

-

Lansering av en cost-per-install (CPI)-tjänst av Liteup Media riktad mot TikTok-användare

Viktiga händelser efter kvartalet

- Med samarbetet mellan Amazon och Windows 11 kan Flexion hjälpa Android-spel att nå PC-publiken

Dessutom en förklaring av skillnaden mellan resultat och “justerat” (adjusted) resultat:

“Över tid kommer immateriella tillgångar från nya förvärv, som Audiencly, att växa och enligt IFRS-redovisningsprinciper måste vi skriva av dessa. Detta påverkar rörelseresultatet negativt och vi beslutade därför att introducera justerat resultat före skatt tillsammans med justerad EBITDA för att bättre återspegla verksamhetens underliggande prestation. I huvudsak lägger vi tillbaka avskrivningar av immateriella tillgångar från förvärv samt valutakurseffekter för att erhålla justerat resultat före skatt. Detta kvartal uppgick justeringen till 0,9 miljoner GBP.”

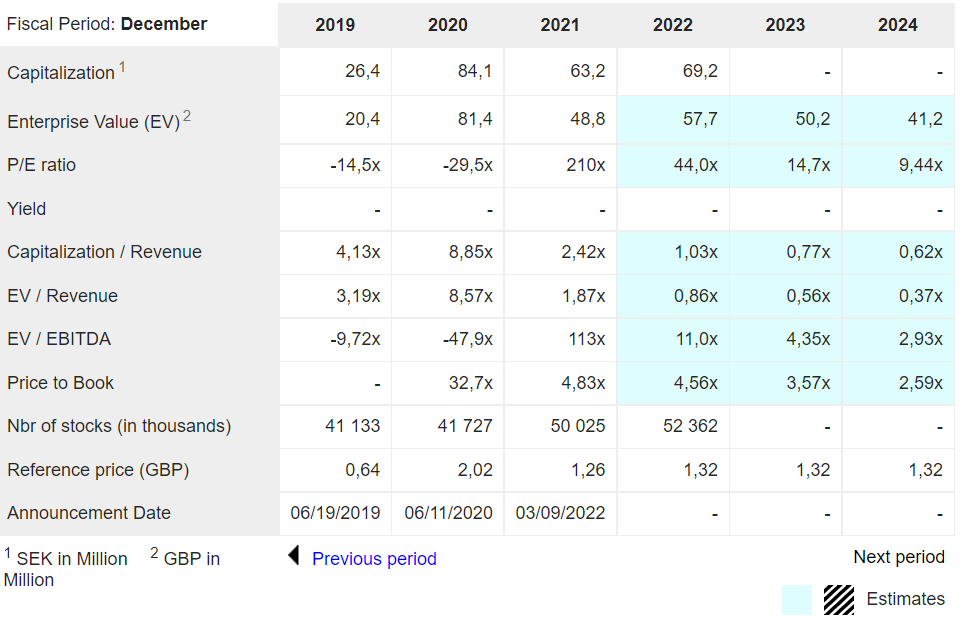

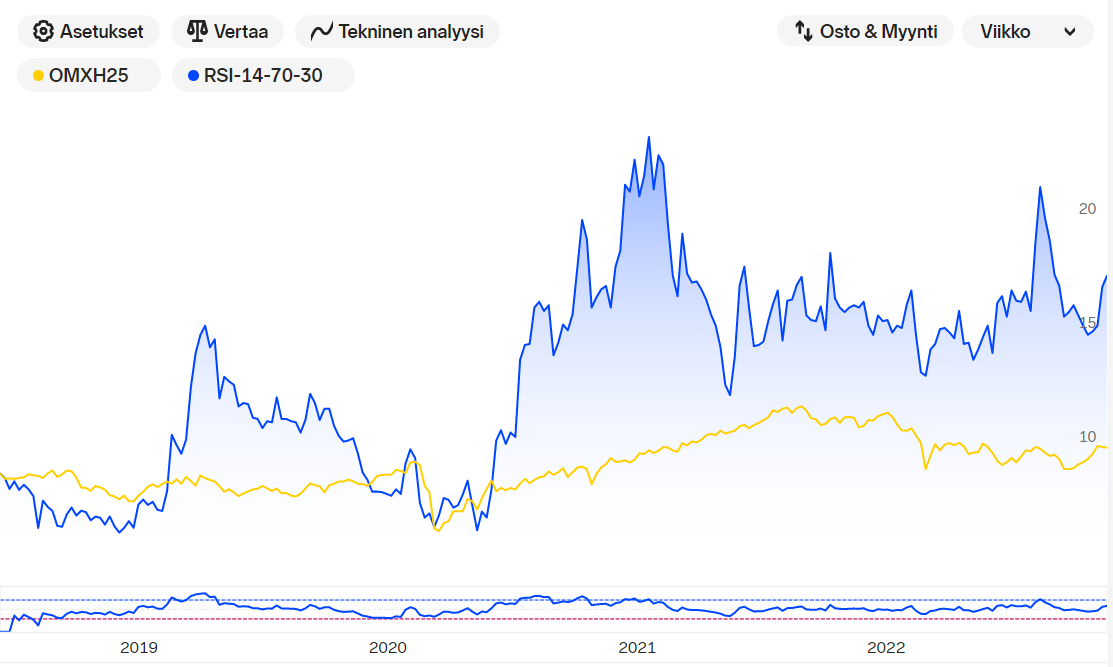

Utveckling efter noteringen (aktierna är noterade i Sverige, så priset är i kronor)

Bolaget bevakas även av RedEye. Huruvida det är bra eller dåligt kan diskuteras, men åtminstone (omsättnings-)prognoserna har överträffats på sistone.

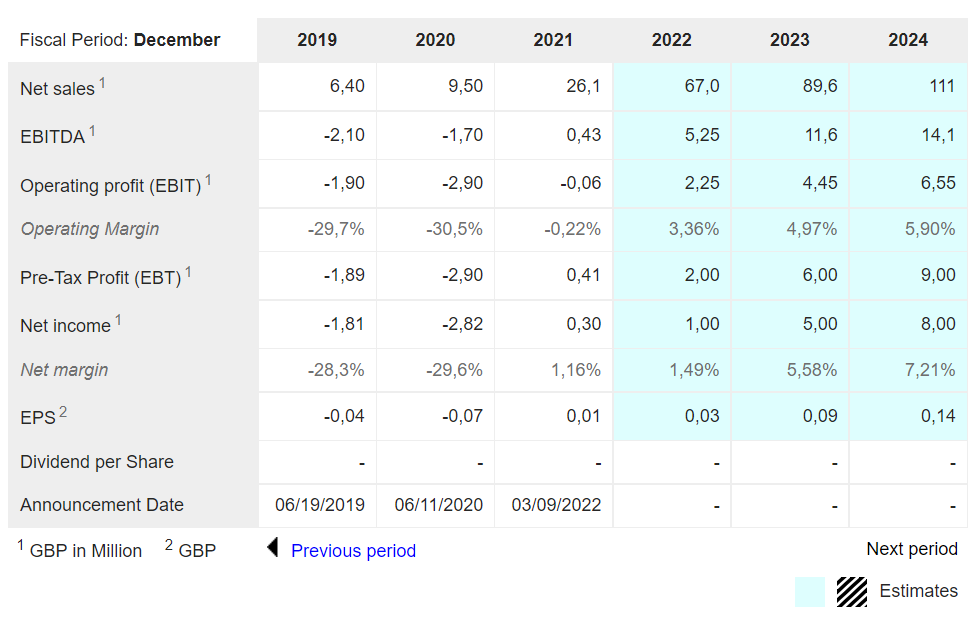

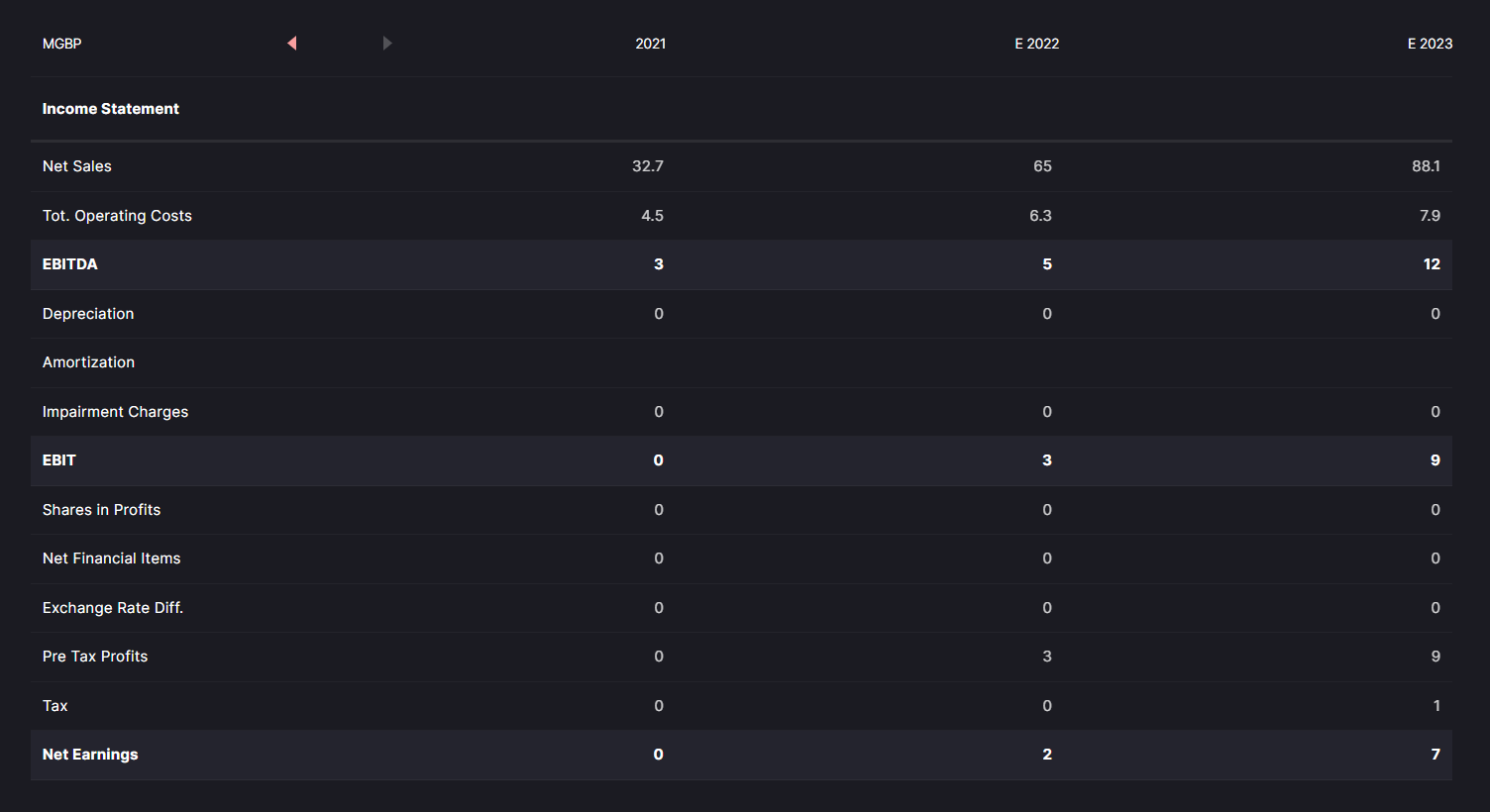

Prognoser hämtade från Marketscreener: