Jag grävde runt lite i siffrorna för våra öppna bostadsfonder för att fördriva tiden  I Finland finns det fem öppna bostadsfonder (OP, Ålandsbanken, Titanium, S-Banken och Aktia). Jag hittade inga årsredovisningar för Aktias fond, så i det här inlägget fokuserar jag på de övriga. Det finns tyvärr generellt sett dåligt med material tillgängligt om fonderna, och därför tvingas jag göra många antaganden i mina beräkningar. På grund av detta vill jag inte gå in på enskilda namn här, utan fokuserar på genomsnittet för dessa fonder. Data har samlats in från fondbolagens årsredovisningar samt fondernas eget material.

I Finland finns det fem öppna bostadsfonder (OP, Ålandsbanken, Titanium, S-Banken och Aktia). Jag hittade inga årsredovisningar för Aktias fond, så i det här inlägget fokuserar jag på de övriga. Det finns tyvärr generellt sett dåligt med material tillgängligt om fonderna, och därför tvingas jag göra många antaganden i mina beräkningar. På grund av detta vill jag inte gå in på enskilda namn här, utan fokuserar på genomsnittet för dessa fonder. Data har samlats in från fondbolagens årsredovisningar samt fondernas eget material.

Låt oss börja med hyreskassaflödena, det som är ryggraden i hela bostadsinvesterandet!

Alla fonder låter i sin marknadsföring förstå att fondens avkastning främst vilar på hyreskassaflöden. Den modigaste fonden vågar till och med säga så här:

Det långsiktiga avkastningsmålet är cirka 5–6 % per år, främst baserat på hyreskassaflödet.

Jag räknade ut fondernas avkastning och kostnader, och när man granskar fondens kassaflöde efter kostnader (hyresintäkter – driftskostnader – fondavgifter – räntor – övriga kostnader) märker man att två fonder går riktigt fult på minus vad gäller kassaflödet, och två går nätt och jämnt på plus. Kanske var 2024 bara fel år? För 2023 går 3 på minus och en på plus. Dessutom verkar det, åtminstone i mina ögon, som att priset på främmande kapital för 2024 fortfarande är för lågt för åtminstone två fonder (de har gjort smarta finansieringsavtal i tiden), och när räntorna så småningom justeras, kommer det kassaflödet att bli ännu sämre.

Låt oss öppna upp matematiken lite till:

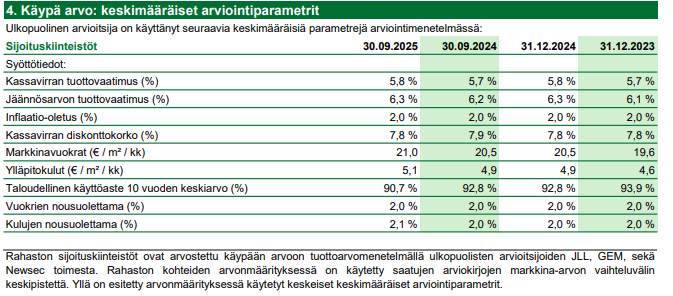

I genomsnitt får dessa fonder en hyresavkastning på drygt 5 % (3,9–6,0 %) på sitt fastighetsbestånd. För vissa fonder löper räntorna på bostadsaktiebolagslån uppenbarligen under driftskostnaderna, och därför går det inte att jämföra exakta kostnadsposter. När man nettoräknar driftskostnader, övriga kostnader samt räntor, hamnar man i en situation där fondernas avkastning baserad på hyreskassaflöde för hela fastighetsbeståndet är i snitt 0,6 %/år (-0,3 – 1,5 %) före förvaltararvoden. Det vill säga, en fond är kassaflödesnegativ redan före förvaltararvoden. I denna siffra syns det tydligt att hävstången fungerar dåligt för tillfället, och det finns även problem med uthyrningsgrader eller hyresnivåer. Naturligtvis försämrar även fastigheternas värderingsnivåer denna avkastning. När man sedan drar av förvaltararvoden från detta kassaflöde, sjunker den genomsnittliga nettohyresavkastningen för fastighetsbeståndet till -0,6 % (-1,7 – 0,2 %). Det innebär i praktiken att fonderna i genomsnitt är kassaflödesnegativa efter alla kostnader. Ingen av dessa fyra genererar ett ordentligt kassaflöde till investerarna genom hyresintäkter. Som jämförelse tittade jag på samma siffror för eQ Samhällsfastigheter (som förresten numera rapporterar sin information med förstklassig transparens: https://www.eq.fi/~/media/files/funds/eq-yhteiskuntakiinteistot/eq-yhteiskuntakiinteistot-talouskatsaus-q3_2025.pdf?la=fi), och där ligger den avkastning som baseras på nettohyresavkastning mellan 3–4 %. Visst är det bra att komma ihåg att nettoavkastningen på bostäder ska vara lägre än för samhällsfastigheter, men för investeraren och den kassaflödesavkastning hen får är detta till föga tröst.

Vad betyder detta då för investerarna? För investerarna betyder det att dessa fonder för närvarande är hävstångsderivat på bostadsmarknaden, och avkastningen vilar helt och hållet på bostädernas värdeutveckling.  Denna punkt finns tyvärr inte i prospekten. Hur skulle dessa fonder då börja ge bättre avkastning till investerarna? Hyreskassaflödet måste fås upp, i centrum för detta står uthyrningsgrader samt hyreshöjningar. Dessutom borde finansieringskostnaderna sänkas, men detta beslutas av centralbankerna, inte av fondförvaltarna. Givetvis äter även förvaltarnas avgifter upp en orimligt stor del av det hyreskassaflödet (i värsta fall hälften av nettohyresavkastningen), men att röra dessa för att förbättra avkastningen kommer naturligtvis inte på fråga.

Denna punkt finns tyvärr inte i prospekten. Hur skulle dessa fonder då börja ge bättre avkastning till investerarna? Hyreskassaflödet måste fås upp, i centrum för detta står uthyrningsgrader samt hyreshöjningar. Dessutom borde finansieringskostnaderna sänkas, men detta beslutas av centralbankerna, inte av fondförvaltarna. Givetvis äter även förvaltarnas avgifter upp en orimligt stor del av det hyreskassaflödet (i värsta fall hälften av nettohyresavkastningen), men att röra dessa för att förbättra avkastningen kommer naturligtvis inte på fråga.

Det ser verkligen ganska tröstlöst ut för de öppna bostadsfonderna för tillfället, om inte räntenivån ändras. Det är svårt att se att dessa instrument kollektivt skulle kunna generera en ordentlig avkastning baserad på hyreskassaflöde utan betydande förändringar på den underliggande marknaden. Baserat på allt detta förundras man verkligen över säljargumenten om stabil avkastning baserad på hyreskassaflöde till investerarna, när hela saken i verkligheten vilar helt på fastigheternas värdestegring.