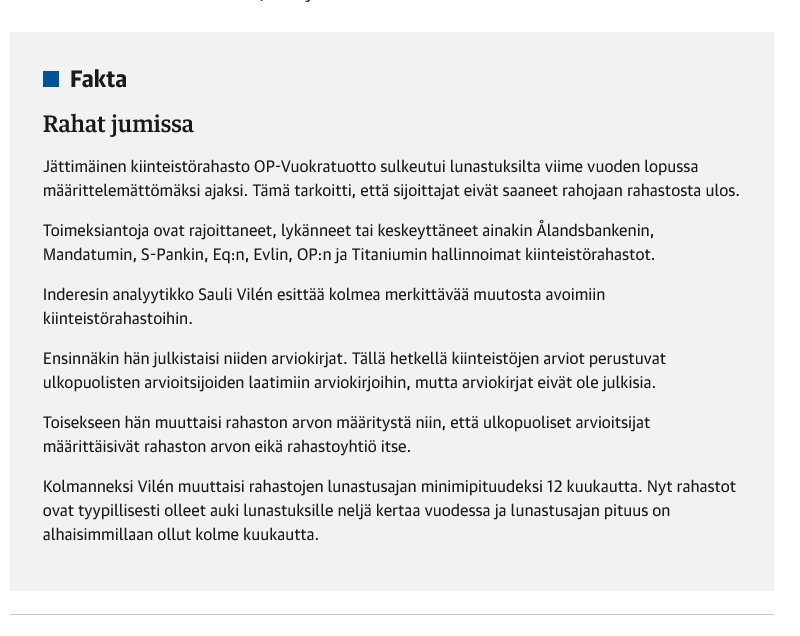

OP meddelade partnerskap med JP Morgan, Goldman och Blackrock  OP Pohjola aloittaa strategisen kumppanuuden kolmen johtavan kansainvälisen varainhoitajan kanssa - OP Pohjola

OP Pohjola aloittaa strategisen kumppanuuden kolmen johtavan kansainvälisen varainhoitajan kanssa - OP Pohjola

I KL-artikeln (länk nedan) förklarar företagsledningen orsakerna: Porkka säger att det nya samarbetet framför allt syftar till att uppnå bättre investeringsavkastning och ett bredare produktutbud för kunderna.

Utökningen av produktutbudet är en självklarhet, men jag tycker det är bra att företaget vågar lyfta fram även investeringsavkastningen öppet. Faktum är att ingen kan vara bra på allt inom denna bransch, och till exempel OP:s genomsnittliga fond är ganska medioker (majoriteten förlorar mot index på lång sikt etc). Med dessa samarbeten introducerar OP nya produkter i sitt utbud, och med stor sannolikhet ersätter de några av sina egna sämre presterande produkter med partnernas motsvarigheter

Jag anser att detta drag också återspeglar en bredare trend på kapitalförvaltningsmarknaden med ständigt ökande krav. Indexfonder har etablerat sig i Europa betydligt långsammare än i USA på grund av vår bankcentrerade distributionsmodell, men indexspöket driver på alltmer även på denna sida av Atlanten  . Om dina produkter är mediokra kommer avgiftspressen på privatkundssidan också att bli ännu hårdare under de kommande 10 åren.

. Om dina produkter är mediokra kommer avgiftspressen på privatkundssidan också att bli ännu hårdare under de kommande 10 åren.

En annan intressant sak i KL-intervjun ( OP Pohjolalta liike varainhoidossa – kertoi uusista kumppanuuksista jättien kanssa | Kauppalehti ) är detta kundfokus: Porkka säger att medan fältet för institutionella investerare är viktigt för OP Pohjola, finns den största tillväxtpotentialen bland bankens befintliga kundkrets, private banking-kunder samt vanliga sparare och investerare.

Inom institutionella investeringar har OP:s marknadsposition försvagats under lång tid, då eQ, Evli och Mandatum har rusat förbi från höger och vänster. Men fokuset på privatkunder är mycket logiskt, på grund av företagets överlägsna distributionsnätverk och kundtäckning. Naturligtvis är företaget medvetet om den pågående investeringsboomen (förtroende för pensionssystemet, arv etc.) och den strukturella tillväxtpotential den medför på den finska kapitalförvaltningsmarknaden.

Den tredje intressanta saken är kommentarerna om företagsköp:

Porkka avfärdar inte tanken att OP Pohjola någon gång skulle kunna köpa en mindre aktör inom kapitalförvaltningssektorn.

”Det förvärvade bolaget borde vara en aktör som verkligen har något nytt att erbjuda oss. Det är inte nödvändigtvis meningsfullt att vi skulle köpa en mindre kapitalförvaltare bara för att öka vår kundkrets, eftersom företagsköp alltid är mödosamma. Det skulle inte heller vara meningsfullt eftersom vi redan har många kunder i vår befintliga kundkrets som vi måste veta hur man aktiverar på rätt sätt för att investera.”

Även detta är helt logiskt, det är inte meningsfullt för OP att köpa kunder (särskilt inte privatkunder). På papperet skulle en starkare attack mot institutionella investerare ha varit grundläggande via M&A (köpa eQ eller liknande), men dessa tankar skjuts ner här. Istället skulle OP kunna vara intresserade av att utöka sitt produktutbud med högkvalitativa produkthus. Här står OP i samma kö som praktiskt taget alla kapitalförvaltare i staden. Det är en hård budgivning om ett bra produkthus.