Harkitsin moottoripäänä edes muutaman Ferrarin ostamista kun se floatattiin, mutta ajattelin silloin että panimo saa riittää harrastuksena sijoitussalkussa ja kaikki muu pitää pystyä perustelemaan numeroilla.

Väärin laskin, en tajunnut Ferrarin olevan taitavasti brändätty legenda jonka hinnoitteluvoima riittää jatkuvasti automotive alan tyypillisesti matalien liikevoittoprosenttien ylittämiseen reilusti. Muille ala on pääomaintensiivistä isojen volyymien ja matalien katteiden bisnestä, mutta Ferrari voi laittaa sellaisen hintalapun, että autoja kannattaa tehdä.

Kaduttaa, kun en tajunnut tätä ajoissa.

Lisäpisteet sekä upeasta tikkeristä (RACE) että autokaupungin vaakunan käytöstä yrityksen tunnuksena. Se musta koni keltaisella pohjalla on nimittäin jo muinaissaksalaisissa murteissa hevosjalostuksestaan ja vahvoista työhevosistaan tunnetun Stautgartenin (nyk. Stuttgart) vaakunaeläin.

Alla on juttua siitä, miten Ferrari aikoo kasvattaa myyntiään Kiinassa tuomalla markkinoille ensimmäisen täyssähköisen superautonsa, koska sähköautot hyötyvät maassa matalammista veroista kuin polttomoottorimallit.

Uusi Elettrica esitellään lokakuussa ja sen verotus on selvästi kevyempää kuin esimerkiksi V12-mallien. Kiinan luksusautojen kysyntä on laskenut, mutta ilmeisesti Ferrari voi harkita myyntirajoitusten höllentämistä alueella sähköautomallien myötä.

Alla olevassa tviitissä kerrotaan mm. miten upea markkinajohtajuus Ferrarilla on omassa luksusnicheessään, lisäksi myös siitä, miten äärimmäisen uskollinen asiakaskunta ja vahva hinnoitteluvoima tukevat sen kestävää kannattavuutta.

Tviitissä mainitaan myös se, että sähköautot ja autonomiset teknologiat ovat pidemmän aikavälin haasteita, niin kuitenkin brändin vetovoima ja eksklusiivisuus luovat edelleen erinomaiset edellytykset pitkäjänteiselle osakkeenomistajalle.

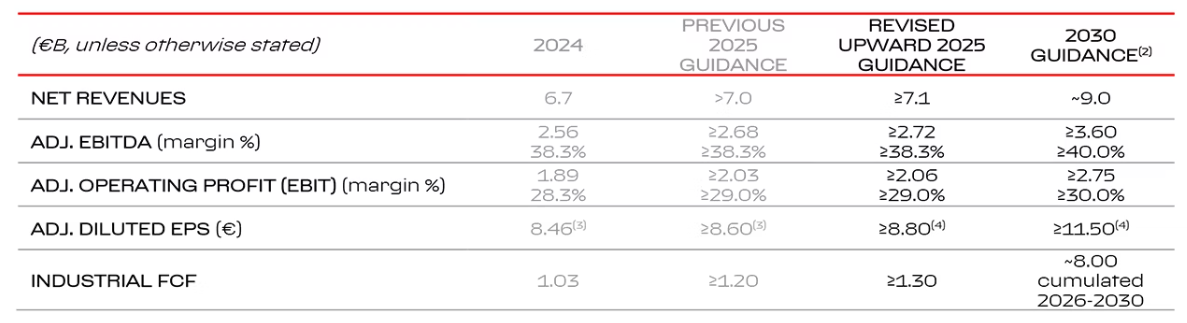

Ferrarin osake laski torstaina, kun yhtiö esitteli vuoteen 2030 ulottuvan suunnitelmansa.

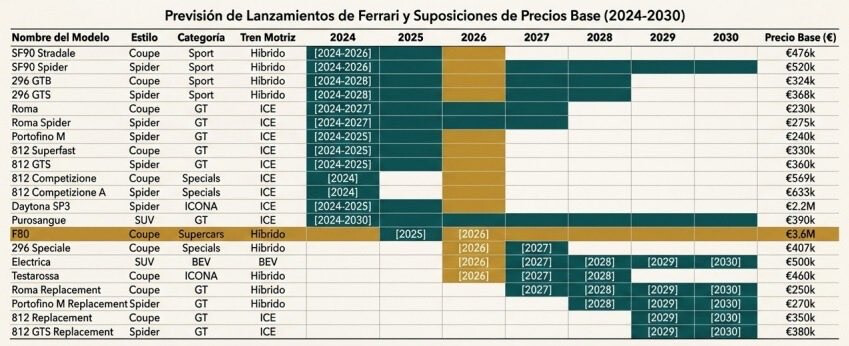

Yhtiö aikookin julkaista neljä uutta autoa vuosittain ja tuoda markkinoille ensimmäisen täyssähköautonsa. Vuonna 2030 mallistosta 40 prosenttia on bensiinikäyttöisiä, 40 prosenttia hybridejä ja 20 prosenttia sähköautoja.

Asiakaskunta on kasvanut 90 000:een ja yhtiö aikoo vähentää päästöjään 90 prosenttia vuoteen 2030 mennessä.

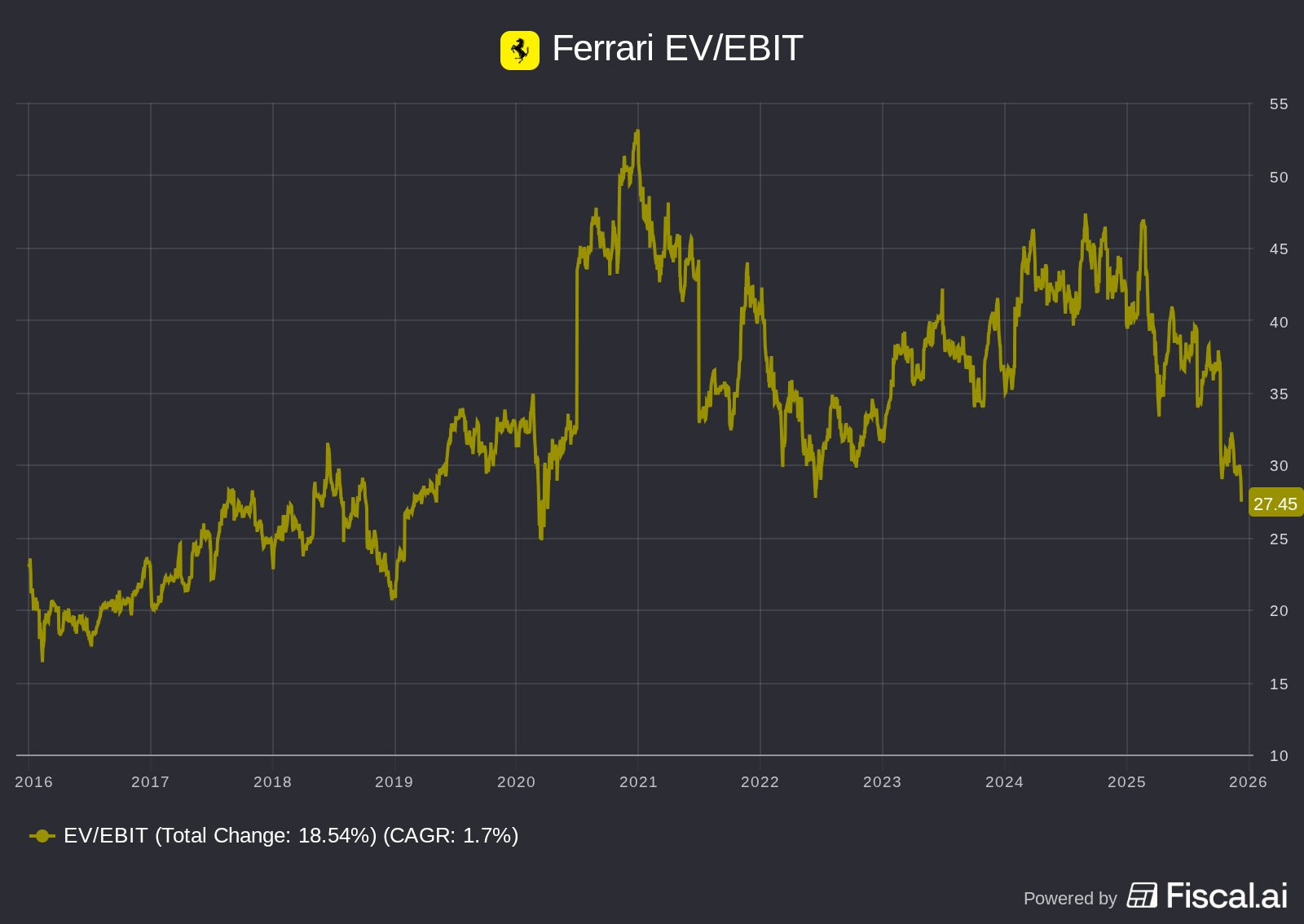

Kurssireaktio on kyllä hämmentävä, parhaillaan taulussa - 15 %

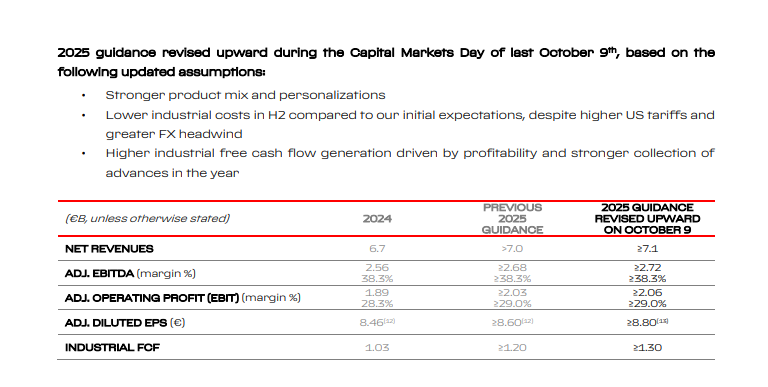

2030 tavoitteiden lisäksi kohensivat hieman kuluvan vuoden ennustetta. Numeroiden puolesta päivän uutisissa ei pitäisi olla mitään negatiivista, eli voinee olettaa muiden päivitysten heikentävän markkinan luottamusta. Ehkä ennakoitua pienempi osuus sähköautoja johtaa suurempiin päästömaksuihin (jotka olettaisin siirtyvän sellaisenaan asiakashintohin), mikä kasvattaa epäilystä katteiden kestävyydestä?

Tai sitten nyt aletaan hinnoitella tulevaisuutta jossa polttiksia ei kertakaikkiaan saa valmistaa, mutta Ferrari-tason luksussähköautoille ei olekaan markkinaa? Korkeat arvostuskertoimet edellyttävät kuitenkin vakaata luottamusta kauas horisonttiin, ja nyt DFC-laskelmien terminaalikasvu ottaa osumaa.

Mene ja tiedä, ei toki yllättäisi jos Q3 rapsasta taas unohdetaan hama tulevaisuus ja arvostetaan niukkuuden valtiasta kuten tähänkin asti.

Syy voisi löytyä juurikin 2030 odotuksista. Markkina taisi ainakin konsensuksen perusteella odotella 2030 mukaisten lukujen saavuttamista jo pari vuotta aikaisemmin?

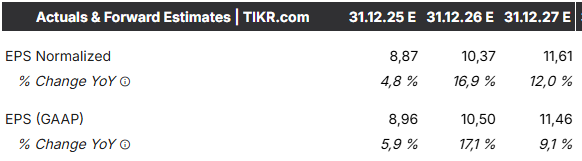

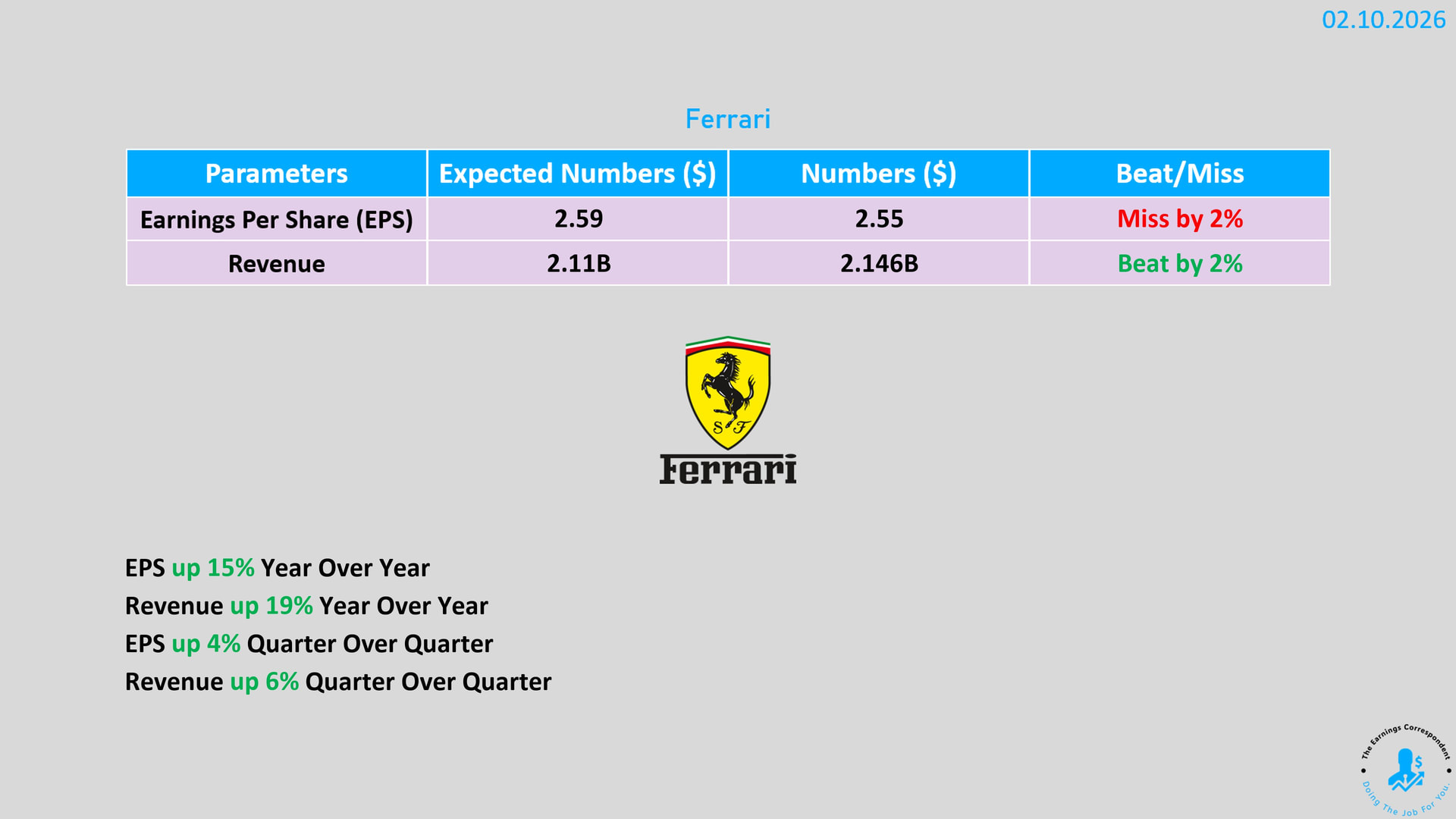

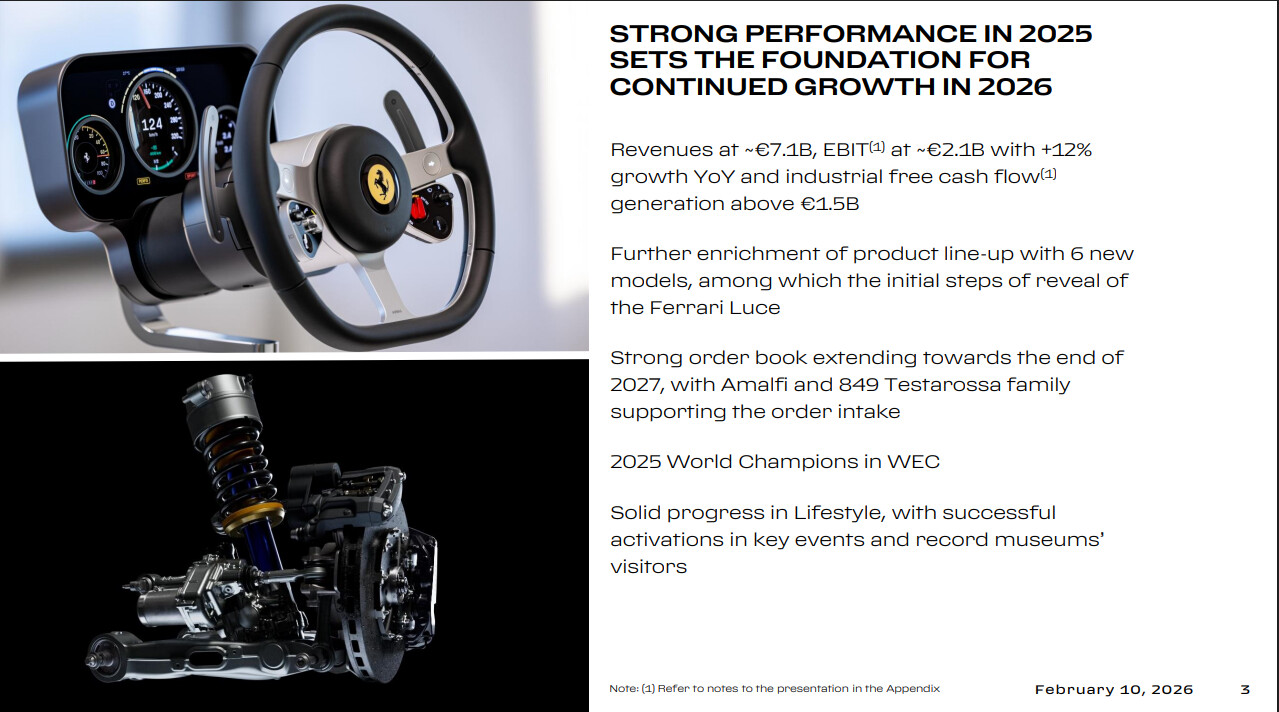

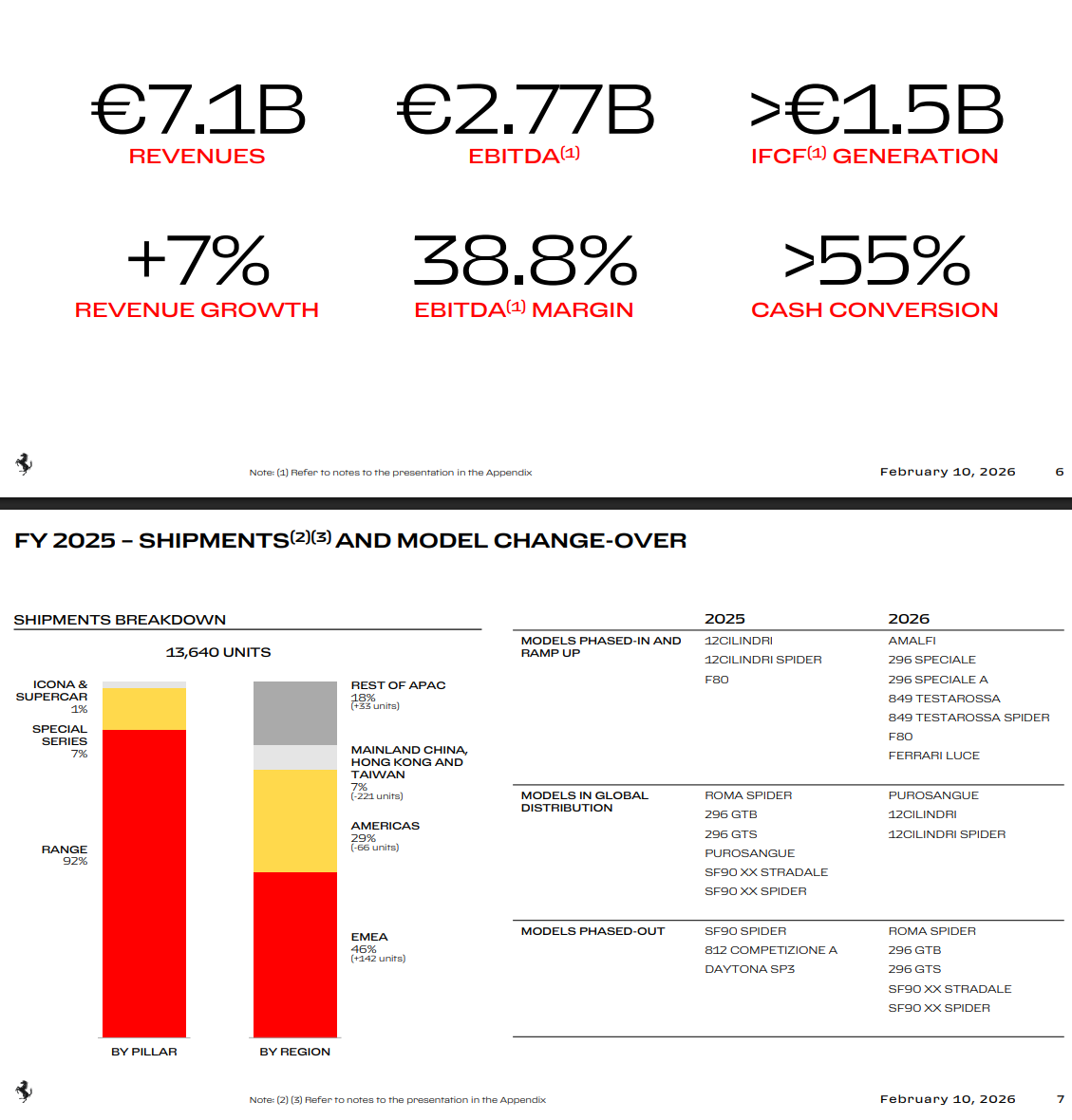

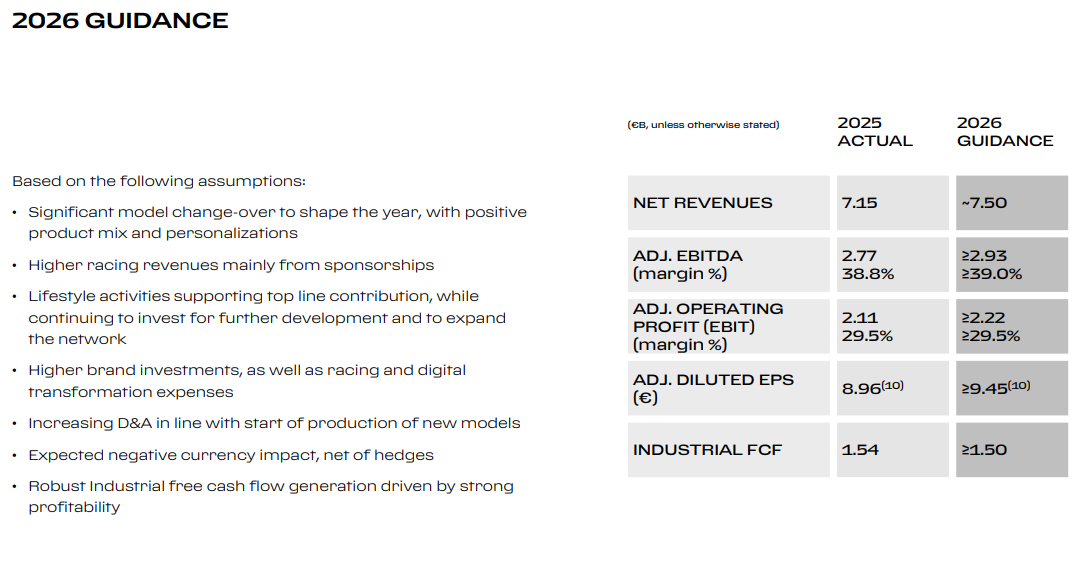

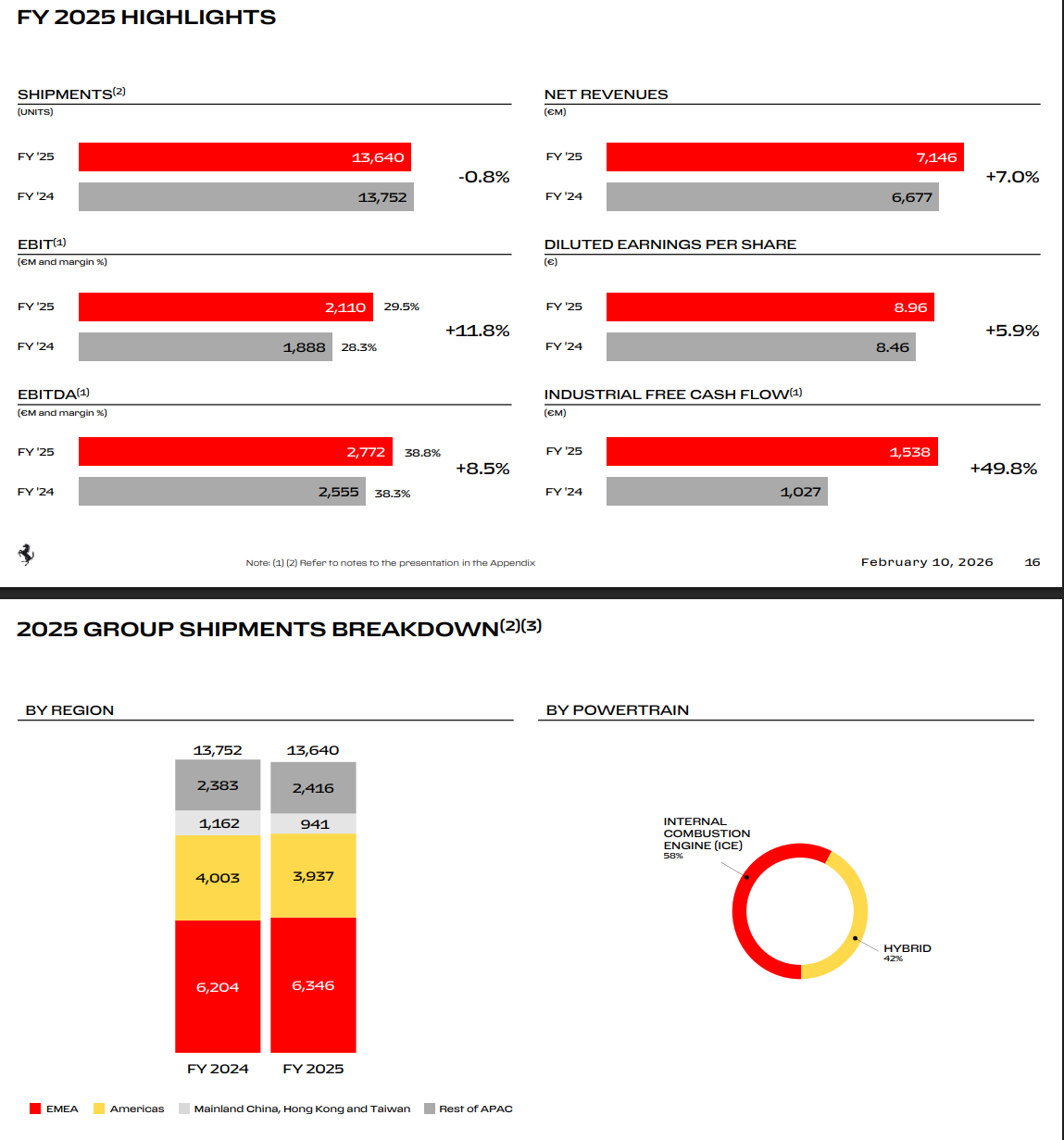

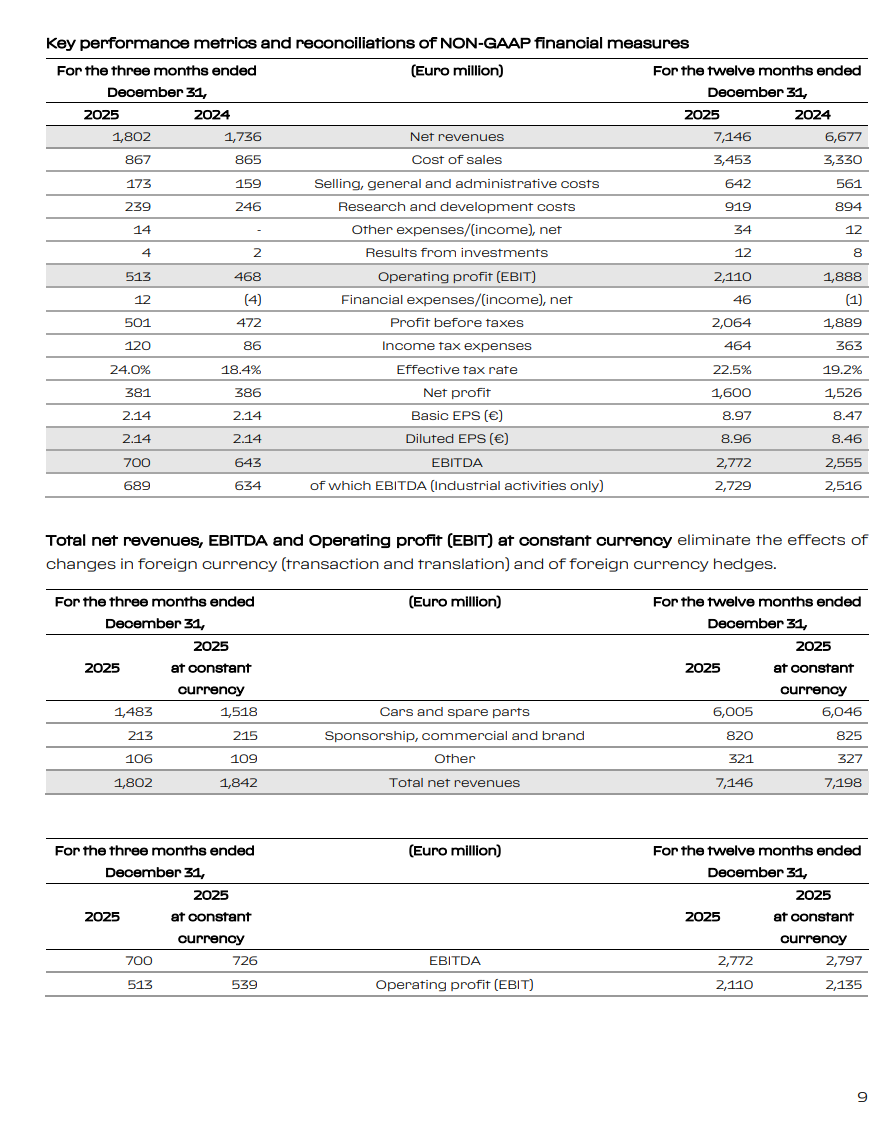

Ferrarin tulos oli jälleen vahva ja yhtiö nostikin koko vuoden näkymiään, mikä kertoo johdon luottamuksesta omaan tekemiseen. Kasvua vauhditti kalliimpi mallisto ja sitten myös yksilölliset räätälöinnit, vaikka toimitusmäärät eivät ole oikeastaan juuri kasvaneet. Brändin vahvuus ja kyky tehdä enemmän vähemmällä näkyivät edelleen selvästi.

Pientä huolta herättivät marginaalien hienoinen heikkeneminen ja myös toimitusten lasku joillakin markkinoilla. Kokonaisuus oli hyvä, Ferrari näyttää hallitsevan muutokset mallistossaan sekä osaa myös mukautua erilaisiin “olosuhteisiin” ja tavoitteleekin loppuvuodelta entistä parempaa tulosta.

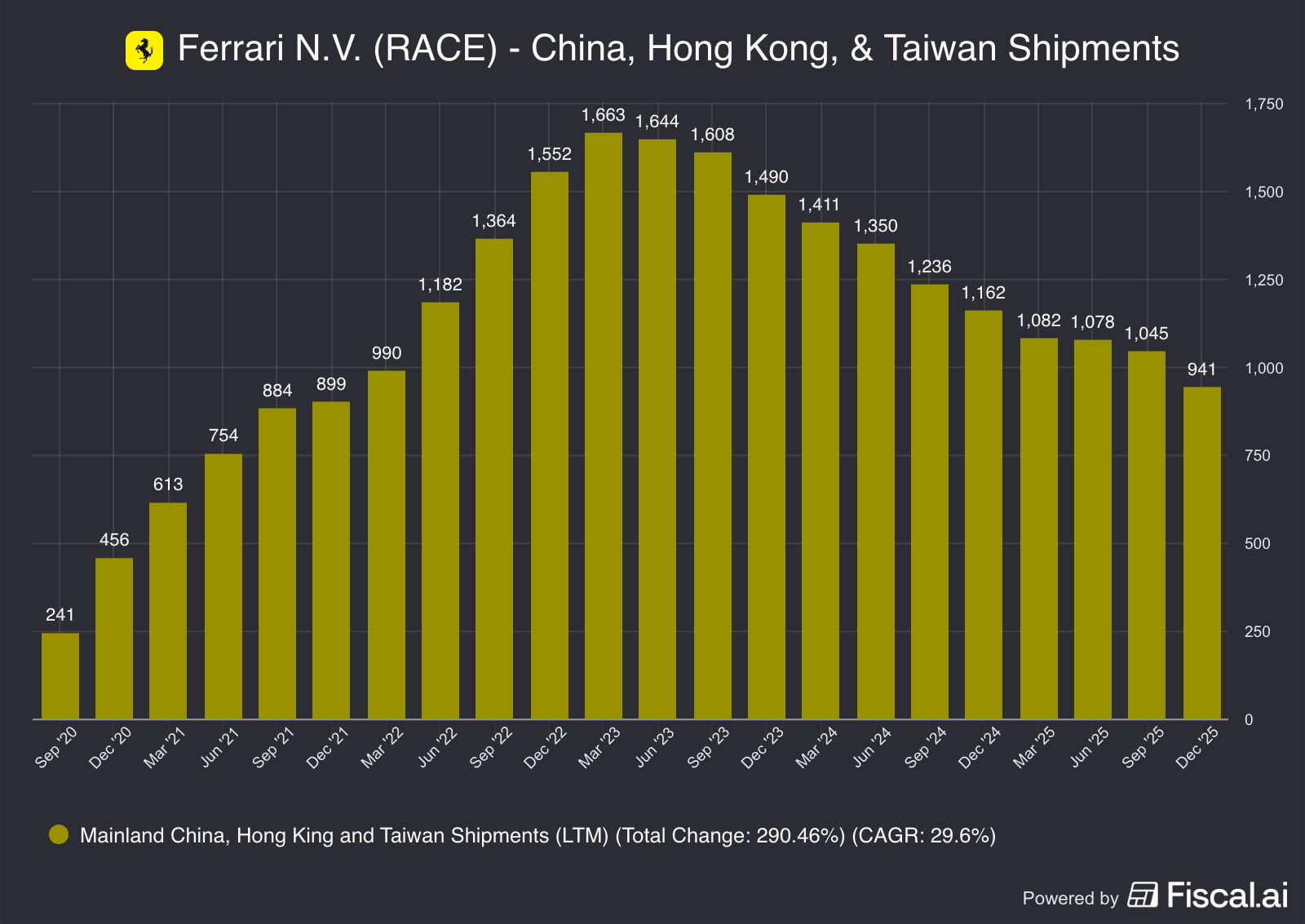

Tuossa tuli selatessa uutisia vastaan tällainen juttu, jossa sanotaan, että kiinalaisten kuluttajien kiinnostus ulkomaisiin luksusautoihin hiipuu talouskasvun hidastuessa - vaikuttanee Ferrariinkin. Jutun mukaan kiinalaiset suosivat edullisempia kiinalaisia sähkö- ja hybridimalleja, joita tukevat valtion tukiaiset. Toki Ferrarin ostajat ovat vähän erilaisia kuin muut, mutta kai nämä vaikuttavat Ferrariinkin.

Jutussa mainitaan erityisesti, miten nämä jutut vaikuttavat erityisesti eurooppalaisten premium-merkkien asemaan, tosin Ferrari on luxusta eli astetta parempaa, mutta kuitenkin Kiina on iso markkina Ferrarillekin - joku 10 prosenttia. Kiinalaisvalmistajien markkinaosuus lähestyy 70 prosenttia kotimaassaan, samalla kun luksusautojen myynti ja jälleenmyyntihinnat ovat selvässä laskussa.

Toki on varmasti muitakin syitä, miksi Ferrarin osake massistelee, mutta tässä voisi olla osatekijä.

Tosin Kiinan suunta on ainoa Ferrarin markkina-alue, jossa on myynti laskenut, mutta toisaalta ja toisaalta - sijoittajat ovat voineet ajatella nimenomaan, että alue voisi toimia Ferrarin kasvuajurina.

Italian luxury carmaker Ferrari reported a 13% year-on-year drop in car shipments to mainland China, Hong Kong and Taiwan in January-September. It was the only region where sales declined during that time.

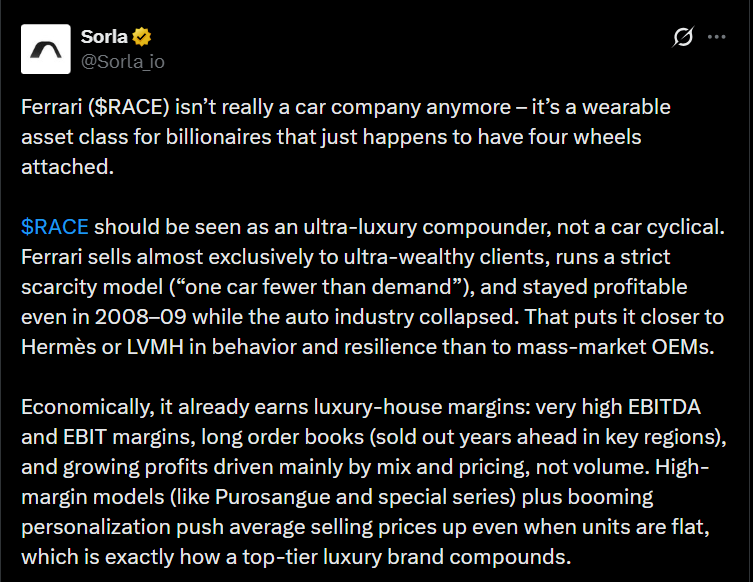

Alla olevassa tviitissä korostetaan ettei Ferrari ei enää vain autovalmistaja, vaan harvinainen luksusomaisuusluokka harvoille valitulle.

Yhtiö nojaa keinotekoiseen niukkuuteen, vahvaan hinnoitteluvoimaan ja tietysti luksustalon marginaaleihin, jotka muistuttavat enemmän Hermèsiä tai LVMHta kuin varsinaisesti tuttua turvallista syklistä autoteollisuutta.

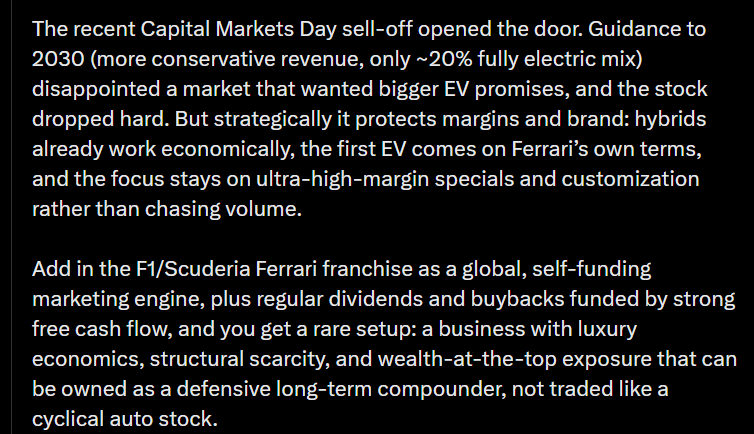

Tviittaajan mukaan varovainen EV-strategia varjelee brändiä ja Scuderia Ferrari toimii tehokkaana ns. itse itsensä rahoittavana markkinointikoneena, lisäksi tviittaaja muistuttaa, että osingot ja omien osakkeiden ostot tukevat pitkän aikavälin tuottoa.

Ferrarilla meni ihan ok, vaikka autoja valmistui viime vuonna lähes saman verran kuin aiemmin. Hyvä tulos selittynee sillä, että asiakkaat tilaavat aiempaa kalliimpia malleja ja sen lisäksi valitsevat autoihinsa enemmän yksilöllisiä lisävarusteita.

Yhtiö saavutti tavoitteensa etuajassa ja takoo nyt ennätysmäistä voittoa sekä vahvaa kassavirtaa. Tilauskirjatkin ulottuvat jo vuosien päähän, tämän lisäksi vauhdin odotetaan kiihtyvän entisestään uusien superautojen ja maltillisen kasvun myötä.

EXOR NV:n osakkeen markkina-arvo on nyt n. 14-15 mrd.

Exor omistaa 24 % Ferrari N.V:stä.

Ferrarin markkina-arvon nyt on n. 80 mrd. eli Exorin osuus 24 % *80 mrd = 19 mrd.

Ale noin 25-30 % ja pistetään “kaupan päälle” muita firmoja. Kaiken muun eli CNH:n, Stellantisin, Philipsin, jalkapalloseura Juventuksen osuudet, luksusmuotiyritys Christian Louboutinin tai mediayhtiö The Economistin osuudet saat käytännössä “ilmaiseksi”. Vai onko tähän jokin koira haudattuna? Rakenne on keskittynyt, riskit ovat todellisia, poikkeuksellinen discount voi olla perusteltu vaikka eurooppalaisissa holding-yhtiöissä se tyypillisesti 20–40 %.

Omaisuus

Arvo

% NAV

Ferrari

~€19 mrd

~55 %

Stellantis

~€8.5 mrd

~25 %

CNH

~€3.8 mrd

~10 %

Philips

~€3.5 mrd

~10 %

Muut

~€2.5 mrd

~7 %

Nettokassa

~€1.5 mrd

~5 %

Total ≈ €35 mrd

HUOM! Ferrari + Stellantis = ~80 % koko NAV:sta eli erittäin autopainottunut holding-firma.

Stellantis on tietääkseni reilusti alle 10% NAVista, joten sen riski alkaa olemaan aika pieni kokonaisuuden kannalta. Kun Exor saa viimeisteltyä putkessa olevat yrityskaupat, sillä on noin 3,5 mrd.€ kassaa. Kiikarissa lienee uusi yritysosto ja/tai oman osakkeen takaisinostoa.

Sinänsä en ole autoa vastaan ja minulle kyllä kelpaa täyssähköinen Ferrari, mutta nuo sisustan komponentit ovat jopa Iven suunnittelemiksi liian ivemaisia Toki yhdistän Ferrarin itsekin urheiluautoihin joten tällainen perhekatumaasturisedan saa vähän oksennuksen nousemaan kurkkuun.