Q3-resultatet är ute: https://www.fenixoutdoor.com/wp-content/uploads/2024/10/Interim-report-2024-09-30.pdf

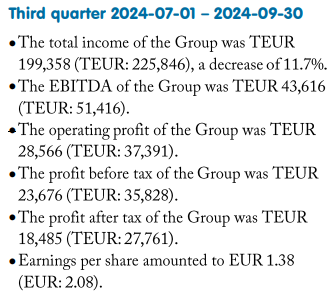

Omsättningen sjönk med 11,7 % jämfört med föregående år och EPS med 34 %. EPS var dock ganska trevligt positivt, 1,38 EUR jämfört med förra kvartalets negativa EPS:

Styrelseordförandens kommentarer i korthet, fritt översatt:

- Prispress, varmt väder och den press på leveranskedjorna som Mellanöstern skapat tynger.

- Det finns inte mycket positivt att säga om försäljningen, men på vissa marknader finns det ändå tillväxt, t.ex. Kanada.

- Lagernivåerna sänktes och bruttomarginalen ökade.

- En liten förändring i luften, där handeln i fysiska butiker gick bättre än digitalt.

- Brand-segmentets tillväxt avtog med 20,8 %. Huvudorsaken är försäljningen i Nordamerika, och vissa olönsamma butiker har stängts. I och med detta sjunker dock kostnaderna och marginalerna förbättras.

- Global Sales-segmentets försäljning sjönk med cirka 17 % och bruttomarginalen föll på grund av en förändrad försäljningsmix. Kostnaderna förbättrades (minskade?) enligt planerna.

- Frilufts-segmentets försäljning sjönk med endast 2,3 %, främst på grund av den digitala försäljningen i Tyskland.

- Q4 ser okej ut baserat på de första veckorna.

- Framåt finns det gott om utmaningar, främst på grund av leveranskedjor och fraktkostnader. ESG- och CSR-lagar (reglering) gör också affärsmiljön oförutsägbar.

- Förorderboken (preorder book, förhandsbeställningar?) inför nästa vår ser mer positiv ut än för i år. Även nästa års höst- och vinterbeställningar ser mer positiva ut.

- Kostnaderna har börjat komma under bättre kontroll.

- Balansräkningen är stark och möjliggör förvärv om tillfällen dyker upp.

- Nästa års utsikter är positiva och den nuvarande instabila marknaden kan vara på väg att ta slut och marknaden kan vara på väg att normaliseras.

Egna tankar:

- Jag tog en bevakningsposition i början av september, kursen har sjunkit cirka 6 % sedan dess och jag förväntade mig själv något värre.

- En vändning tillbaka till vinsttillväxt kommer knappast ännu i Q4, jag skulle tro nästa år.

- Det kan hända att jag ökar här inom kort, beroende på hur kursen fortsätter. Med förra årets resultat är P/E ~19, med toppresultatet från 2022 är P/E ~9,7. Jag tror inte att vi kommer tillbaka till 2022 års toppnivåer på ett tag, men 3 euro och växande EPS låter inte omöjligt för de kommande åren, så värderingen känns ganska neutral. För tillfället är kursreaktionen på resultatet neutral, så uppenbarligen motsvarade det marknadens förväntningar: