Jag öppnade en ny tråd för detta svenska företag som säkert nästan alla känner till, åtminstone via dess varumärken, då jag inte hittade någon tidigare tråd.

Som en snabb bakgrund verkar företaget inom frilufts- och vandringskläder med sina tidlösa varumärken, varav Fjällräven är det mest kända. I portföljen finns även Hanwag, Tierra och Royal Robbins. Till företaget hör också Partioaitta och dess utländska motsvarigheter till butiker. I butikerna säljs även många andras produkter, men huvudfokus ligger starkt på de egna varumärkena.

Företaget har historiskt sett en utmärkt track record av tillväxt och stark lönsamhet tack vare en fantastisk prissättningsförmåga.

På längre sikt har företagets lönsamhet främst ätits upp av ineffektivitet i de fysiska butikerna och en hög kostnadsstruktur, medan grossistförsäljningen och direktförsäljningen till konsumenter har gått utmärkt.

Idag kom siffrorna för räkenskapsåret 2023, och de var bister läsning. Interim-report-2023-12-31 (1).pdf (3,1 MB)

Lönsamheten sjönk rejält, och det sista kvartalet gick till och med ordentligt back. Aktiekursen reagerade också på det förväntade sättet. Personligen överraskade särskilt svagheten i USA, istället för den tidigare starka trenden. Orsakerna till svagheten förklarades i rapporten med väderförhållanden och det faktum att man inte hade deltagit i kampanjer under Black Friday och Cyber Monday, samt återförsäljarnas svaga ekonomiska situation och det allmänna lagerläget. Även “coronabakis” nämndes. Har andra Inderes-medlemmar satt sig in i Fenix verksamhet och möjligheter? Enligt min mening har företaget utmärkta möjligheter att på lång sikt konsolidera marknaden, och särskilt nu, möjligen vid cykelns botten, genomföra förvärv till låga värderingar och skapa tillväxt för framtiden.

Tack för den här trådstarten!

Jag känner till företaget, främst i samband med uppköpet av Partioaittas butiker i huvudstadsregionen för drygt 10 år sedan. Jag känner till varumärkena genom egen användning och har koll på distributionsbolagen. Särskilt Globetrotter, som verkar i Tyskland, är en betydande aktör. Ur ett finländskt perspektiv är Fenix främsta varumärken kvalitetsprylar.

Resultatet för det senaste kvartalet ser verkligen ut att ha fallit som en friluftsyxa i en källa. En hel del av den svaga prestationen verkar förklaras med engångsnedskrivningar och investeringar för att effektivisera verksamheten. Förhoppningsvis infriar de också sina löften.

Jag tror på företagets positiva tillväxtutsikter och utveckling, även om rusningen till naturen under coronatiden planar ut något.

Man skulle kunna överväga det här på dessa nivåer för portföljen, om inte annat så av kärlek till sporten. Det är trevligare att shoppa friluftsutrustning och -kläder när man kan köpa “det egna företagets” produkter

Det här blev nu mer av en känslomässig utläggning än en ekonomisk analys, men låt gå…

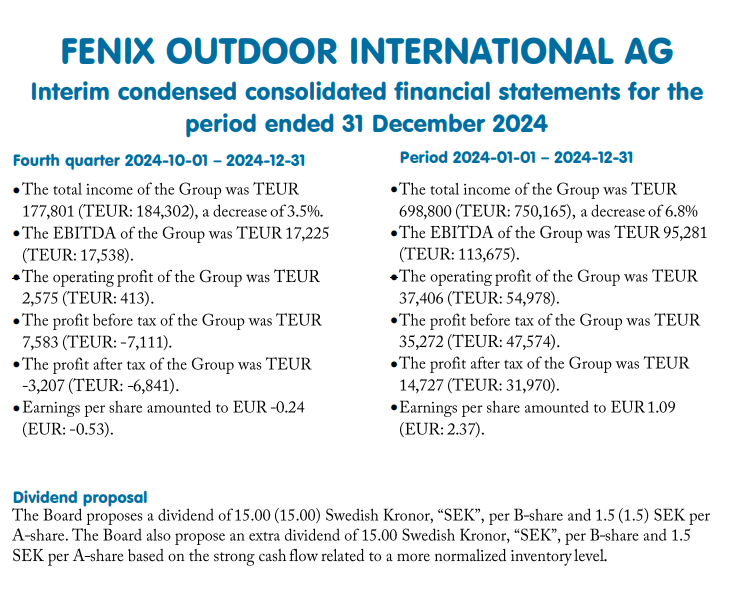

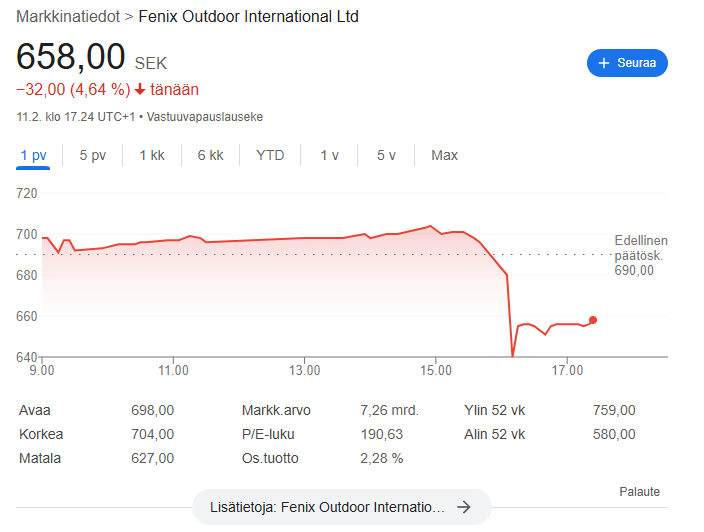

Mångas förtroende för bolaget sätts verkligen på prov just nu. Varumärket Fjällräven bär fortfarande företaget, men även dess förmåga att försvara verksamheten är nu hårt pressad. EBITDA rasade nästan med hälften och svårigheterna i USA eskalerade. Enligt ordföranden är Q2 det känsligaste kvartalet, men nu när H1 är avklarat visar resultatet -0,05 €, medan man för ett år sedan – när det redan var svårt – ändå låg på plus 0,83 €. Visst har det skett en del organisatoriska förändringar gällande distributionskanalerna, men i det stora hela ser situationen särskilt dålig ut, trots att de alltför höga lagernivåerna borde börja vara avvecklade. Det positiva var den starka B2C-försäljningen, men tyvärr räckte det inte för att kompensera för den övriga verksamheten. Ett förvånansvärt litet kursfall på bara 18 % från igår fram till skrivande stund, vilket förmodligen beror på låg handelsvolym. Ett börsvärde (market cap) på 585 miljoner euro verkar obefogat enligt mina egna beräkningar, varför jag också lade ut mina egna aktier till försäljning.

Det krävs en tydlig förändring i Fenix story snart, annars är man oundvikligen på väg åt samma håll som Rapala.

Man måste förstås medge att marknaden inte är lätt och försäljningen är stadigt högre än före pandemin, då konsumenterna gjorde många förhandsköp – inte ens vårt kvalitetsbolag Harvia har nått organisk tillväxt i Finland sedan dess. Dessutom håller Fenix produkter i åratal, och en bra ryggsäck behöver inte uppdateras särskilt ofta.

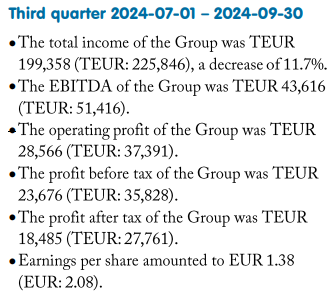

Omsättningen sjönk med 11,7 % jämfört med föregående år och EPS med 34 %. EPS var dock ganska trevligt positivt, 1,38 EUR jämfört med förra kvartalets negativa EPS:

Styrelseordförandens kommentarer i korthet, fritt översatt:

Prispress, varmt väder och den press på leveranskedjorna som Mellanöstern skapat tynger.

Det finns inte mycket positivt att säga om försäljningen, men på vissa marknader finns det ändå tillväxt, t.ex. Kanada.

Lagernivåerna sänktes och bruttomarginalen ökade.

En liten förändring i luften, där handeln i fysiska butiker gick bättre än digitalt.

Brand-segmentets tillväxt avtog med 20,8 %. Huvudorsaken är försäljningen i Nordamerika, och vissa olönsamma butiker har stängts. I och med detta sjunker dock kostnaderna och marginalerna förbättras.

Global Sales-segmentets försäljning sjönk med cirka 17 % och bruttomarginalen föll på grund av en förändrad försäljningsmix. Kostnaderna förbättrades (minskade?) enligt planerna.

Frilufts-segmentets försäljning sjönk med endast 2,3 %, främst på grund av den digitala försäljningen i Tyskland.

Q4 ser okej ut baserat på de första veckorna.

Framåt finns det gott om utmaningar, främst på grund av leveranskedjor och fraktkostnader. ESG- och CSR-lagar (reglering) gör också affärsmiljön oförutsägbar.

Förorderboken (preorder book, förhandsbeställningar?) inför nästa vår ser mer positiv ut än för i år. Även nästa års höst- och vinterbeställningar ser mer positiva ut.

Kostnaderna har börjat komma under bättre kontroll.

Balansräkningen är stark och möjliggör förvärv om tillfällen dyker upp.

Nästa års utsikter är positiva och den nuvarande instabila marknaden kan vara på väg att ta slut och marknaden kan vara på väg att normaliseras.

Egna tankar:

Jag tog en bevakningsposition i början av september, kursen har sjunkit cirka 6 % sedan dess och jag förväntade mig själv något värre.

En vändning tillbaka till vinsttillväxt kommer knappast ännu i Q4, jag skulle tro nästa år.

Det kan hända att jag ökar här inom kort, beroende på hur kursen fortsätter. Med förra årets resultat är P/E ~19, med toppresultatet från 2022 är P/E ~9,7. Jag tror inte att vi kommer tillbaka till 2022 års toppnivåer på ett tag, men 3 euro och växande EPS låter inte omöjligt för de kommande åren, så värderingen känns ganska neutral. För tillfället är kursreaktionen på resultatet neutral, så uppenbarligen motsvarade det marknadens förväntningar: