De har slet ikke taget risici i betragtning. Ingen andre end Inderes tager risici i betragtning, da kursmålene afviger så meget fra Inderes’ vurdering. ![]() (undskyld for drilleriet, men jeg var nødt til det! Må gerne slettes, hvis det irriterer for meget.)

(undskyld for drilleriet, men jeg var nødt til det! Må gerne slettes, hvis det irriterer for meget.)

8 Synes om

Bare giv den gas - der er masser af plads til snak på internettet ![]() Men som en påmindelse, så drilleriet rammer det rigtige mål: vores Faron-anbefalinger har indtil videre givet investorerne hundredvis af procent i merudbytte. Samtidig har andre analytikeres anbefalinger haft negativ værdi for investorerne. Fortiden er selvfølgelig ingen garanti for fremtiden.

Men som en påmindelse, så drilleriet rammer det rigtige mål: vores Faron-anbefalinger har indtil videre givet investorerne hundredvis af procent i merudbytte. Samtidig har andre analytikeres anbefalinger haft negativ værdi for investorerne. Fortiden er selvfølgelig ingen garanti for fremtiden.

38 Synes om

Kan du, Antti, fortælle, hvorfor anbefalingen er ‘reducer’, og ikke ‘behold’? Nogen har købt til 2,8€, da du havde et kursmål på 3€ og ‘køb’. En måned senere, så 2,5€ og ‘reducer’. Jeg forstår bare ikke logikken i disse. Selvom prisen ville være fuldt indregnet, ville det så ikke være mest fornuftigt at sætte ‘behold’ og vente på handler?

3 Synes om

Det var måske mere rettet mod Vesuri end mod Inderes’ analyser:

Det ville jo hentyde til, at hvis nogen når et andet tal end dig, så er risiciene blevet overset.

Inderes har ikke en “behold”-anbefaling. Kun sælg-reducer-forøg-køb.

Situationer ændrer sig, og ny information kommer til, og analysen opdateres derefter. (Anbefalingen var i øvrigt ikke “køb”, men “forøg”). Som jeg forklarede i den seneste rapport og her på forummet, rykkede udsigten til kommercialisering frem i tiden → pengestrømsmodellens værdi falder → målprisen falder.

5 Synes om

Okey-dokey, jeg overreagerede, undskyld for det. og flere tegn

2 Synes om

Hvis man ikke inkluderer fakta i en sådan udtalelse, så kunne nogen tolke dette som en temmelig arrogant kommentar.

7 Synes om

Tak for feedback ![]() Min egen kommentar henviste derimod primært til, at der i tråden efter min mening indimellem er helt unødvendig ukritisk begejstring, og i værste fald bliver kritiske (eller realistiske) meninger mødt med en næsten aggressiv holdning.

Min egen kommentar henviste derimod primært til, at der i tråden efter min mening indimellem er helt unødvendig ukritisk begejstring, og i værste fald bliver kritiske (eller realistiske) meninger mødt med en næsten aggressiv holdning.

For mit eget vedkommende er jeg yderst tilfreds med Inderes’ neutrale og faktabaserede analyser, og jeg læser dem meget hellere og mere grundigt end f.eks. tilsvarende svenske. Faron er dog et lægemiddeludviklingsselskab i fase II, en fase der typisk er præget af næsten kronisk pengemangel. En af de vigtigste opgaver for en administrerende direktør i et sådant selskab er at rejse penge. I denne kontekst er det godt at forsøge at tolke ledelsens taler rettet mod investorer i et sådant selskab, hvis man i høj grad agter at basere sine egne investeringsbeslutninger på dem.

Resultaterne fra fase II virker lovende, og jeg anser det selv for meget sandsynligt, at Faron kan fortsætte til fase III baseret på resultaterne. Derefter skal man dog huske, at Bex endnu ikke på noget tidspunkt er blevet sammenlignet med en kontrolgruppe i samme forsøgsdesign, og vejen til en potentiel markedsføringstilladelse er stadig lang og indeholder muligheden for fuldstændig fiasko.

Før det er finansieringen et stort spørgsmålstegn og en risiko. En partnerskabsaftale, der er behagelig for investorer og på en eller anden mirakuløs måde mangedobler selskabets værdi, kan på ingen måde betragtes som sikker. Hvis en partneraftale opnås, ser jeg det sådan, at behovet for udvandende finansiering sandsynligvis vil forsvinde eller mindskes, men til gengæld vil aktionærernes fremtidige afkast falde, hvilket sandsynligvis vil resultere i et omtrentligt ± nul. Fordelene ved partnerskabet er naturligvis ubestridelige i den forstand, at aftalen formodentlig giver sikkerhed for, at vejen til en potentiel markedsføringstilladelse ikke afbrydes på grund af manglende finansiering, og samtidig opnås der sandsynligvis ekspertise inden for markedsføring, distribution osv., når tiden er inde. Generelt ville en aftale på sin egen måde validere kvaliteten af de hidtil opnåede resultater også fra store medicinalvirksomheders perspektiv. Det ville dog stadig ikke fjerne risiciene.

Indimellem ville lidt mindre begejstring og mere realisme være på sin plads efter min smag. Alligevel indeholder denne tråd også en forbløffende mængde ekspertise, og tråden har været en uvurderlig kilde til information.

20 Synes om

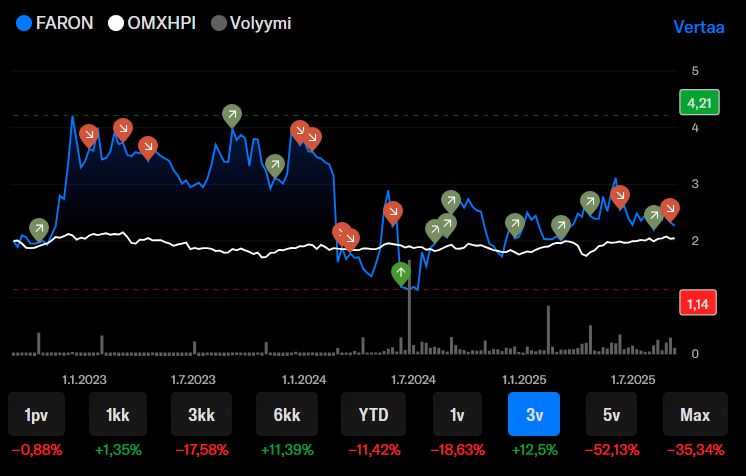

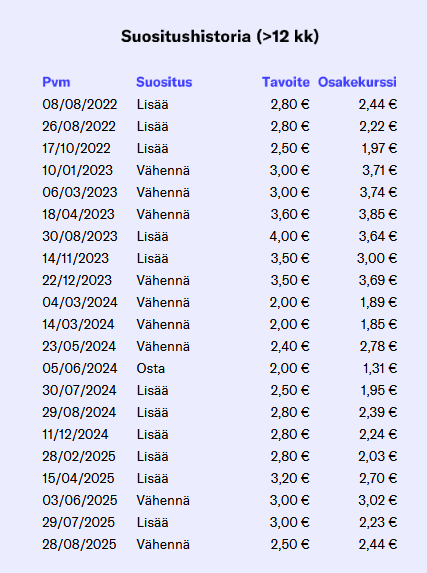

Disse har jo været offentligt tilgængelige hele tiden. Siden starten af vores overvågning for 3 år siden er kursen (2,44 euro) faldet. I anbefalingerne har der derimod været et par knap eller over 100 % stigninger på den rigtige side: efterår 22 → begyndelsen af 2023 og sommer 2024 → sommer 2025. Ligesom et par fald på titusinder af procent med en negativ anbefaling - det største var -65 % i slutningen af 2023 → sommeren 2024. Andre analytikere har fastholdt en positiv anbefaling, som det typisk gøres i branchen. Hvad angår min øvrige anbefalingsportefølje, har jeg ikke set på de seneste tal, men ifølge Bloomberg genererede anbefalingerne sidste år omkring +75 % for hele overvågningen.

Jeg minder om dette indimellem, fordi den fortælling aktivt fodres (ikke så meget her, men andre steder), hvor jeg og andre analytikere konstant fejler, hvilket ikke er i overensstemmelse med virkeligheden.

40 Synes om

Det har været en lang rejse. Her fra 2019.

”The Company is seeking to partner Clevegen in 2019 and is currently engaged in numerous potential partnering negotiations including with several large pharma companies. The Company is targeting a significant upfront licence fee as part of an overall potential licence deal. The Company expects to have Clevegen safety and surrogate biomarker data, and potentially initial efficacy observations in H1 2019.”

10 Synes om

Tak Antti for opsummeringen. Det, der skar i mine ører, var dog det der ‘flere hundrede % afkast til investorerne’. Det er jo en fuldstændig hypotetisk antagelse, ikke et faktum. Prisen bestemmes af markedet, som bevæger sig ret hurtigt, når f.eks. nye anbefalinger offentliggøres.

2 Synes om

Består kursmålet udelukkende af BEX’s andel som lægemiddel % X MDS markedsstørrelse BEX’s Markedspotentiale X Patenttid

Er der overhovedet vurderet i det kursmål, hvad størrelsen er på de faste markeder, og hvad sandsynligheden er for, at BEX ville egne sig til dette. / eller er denne forskning nu bare en udgiftspost

Er den royalty, Faron modtager i partneraftaler, højere end gennemsnittet / hvis aftalen kun dækker fase 3

Hvem ville BEX passe bedst til, som kombinationsmedicin for at forbedre konkurrenceevnen

Fremhævelsen af investeringsafkastet er lidt mærkelig:

Det vil sige, hvis selskabet offentliggør en positiv rapport kl. 09:00, siger Siltasen Antti, at det nu er et godt tidspunkt at købe aktien. I Inderes’ data forbliver der en notering om, at aktiekursen er 9 euro, efter børsen åbner er prisen 10 €. Det ville være mere interessant at få at vide, hvornår du selv har købt/solgt aktien

Ja, det kunne man have udtrykt med andre ord. Men hensigten er blot at give de bedst mulige anbefalinger, selvom jeg ikke antager eller ønsker, at nogen skal følge dem slavisk. Alle træffer deres egne beslutninger. Træfsikre anbefalinger er per definition lidt marginale, svære at følge, ubehagelige osv. Hvis de var intuitive, logiske og nemme at føle, i tråd med konsensus osv., så ville det være nemt for selv en nybegynder at slå markedet (hvilket det selvfølgelig aldrig kan være).

Jeg har måske et lidt andet perspektiv på analysens indvirkning på aktiekursdannelsen, som jeg kommenterede lidt højere oppe for et par dage siden. Jeg har et par gange fulgt med, når en aktie (i hvert fald Bioretec og Faron) har taget sådanne +150 % ryk opad helt af sig selv, mens jeg selv undrer mig over markedets rally fra sidelinjen med en “reducer”-anbefaling. Så er det lidt svært at tro, at analysen overhovedet påvirker markederne. Prisen bestemmes faktisk af markedet, men på lang sigt baseret på fundamentale forhold og markedets prissætning af risiko. På kort sigt, afhængigt af aktien, styrer f.eks. sentiment og nyhedsstrøm aktieafkastet. Offentliggørelsen af en Inderes-analyse kan have en lille effekt på udgivelsesdagen, men det har næppe nogen betydning inden for en uge eller to. Kollega Luiro har for nylig lavet en ret omfattende undersøgelse af Inderes’ langsigtede træfsikkerhed. Her blev der f.eks. taget højde for kurseffekten på udgivelsesdagen og mange andre variabler.

12 Synes om

Mange forstår nok, at der ikke findes en perfekt analyse. Antti har lavet sin bedste vurdering, og man kan respektere den, selvom man ikke er enig. Hver investor laver forhåbentlig sin egen analyse og forsøger at følge den. Jeg ser ikke rigtig, at disse diskussioner fører samtalen fremad.

24 Synes om

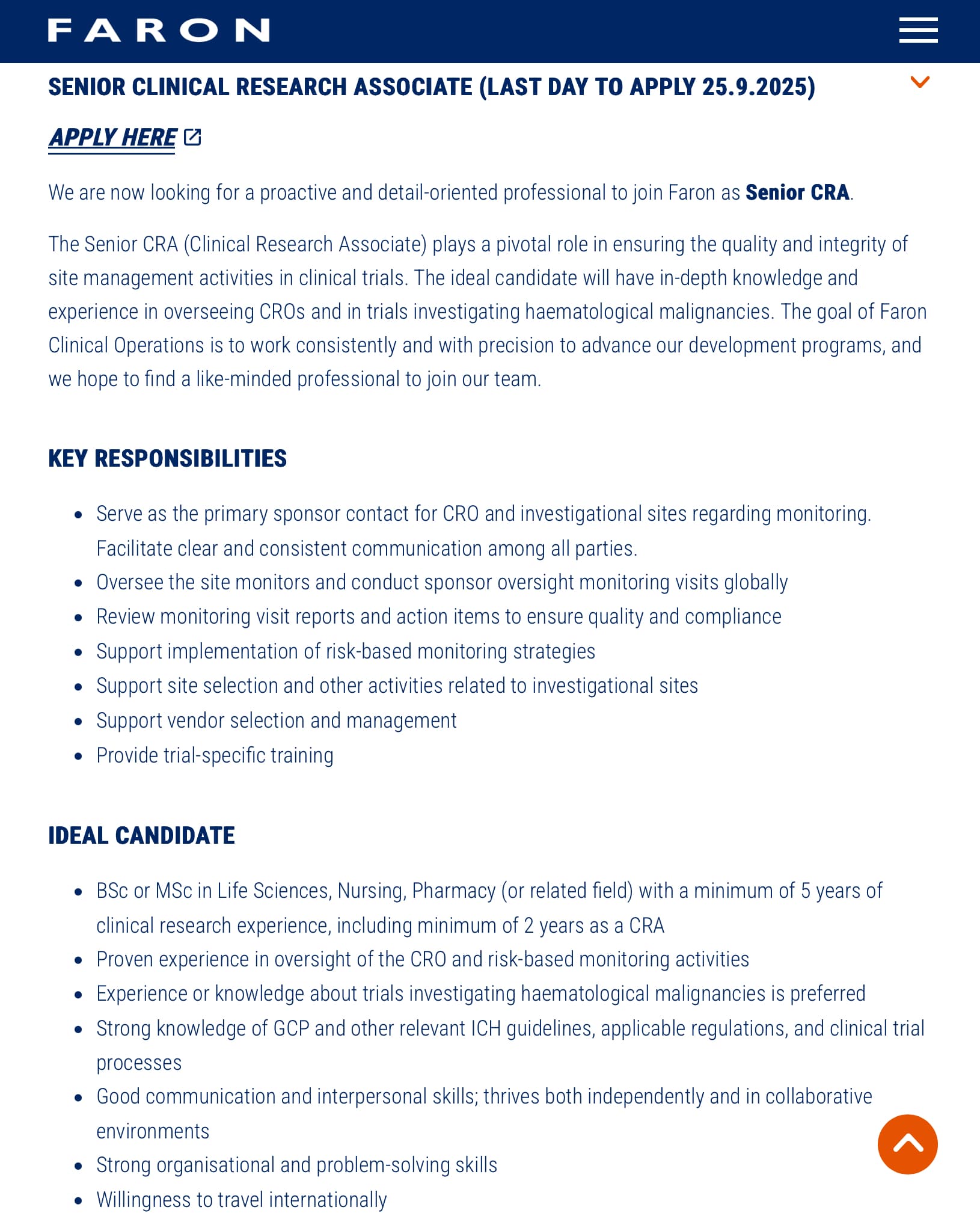

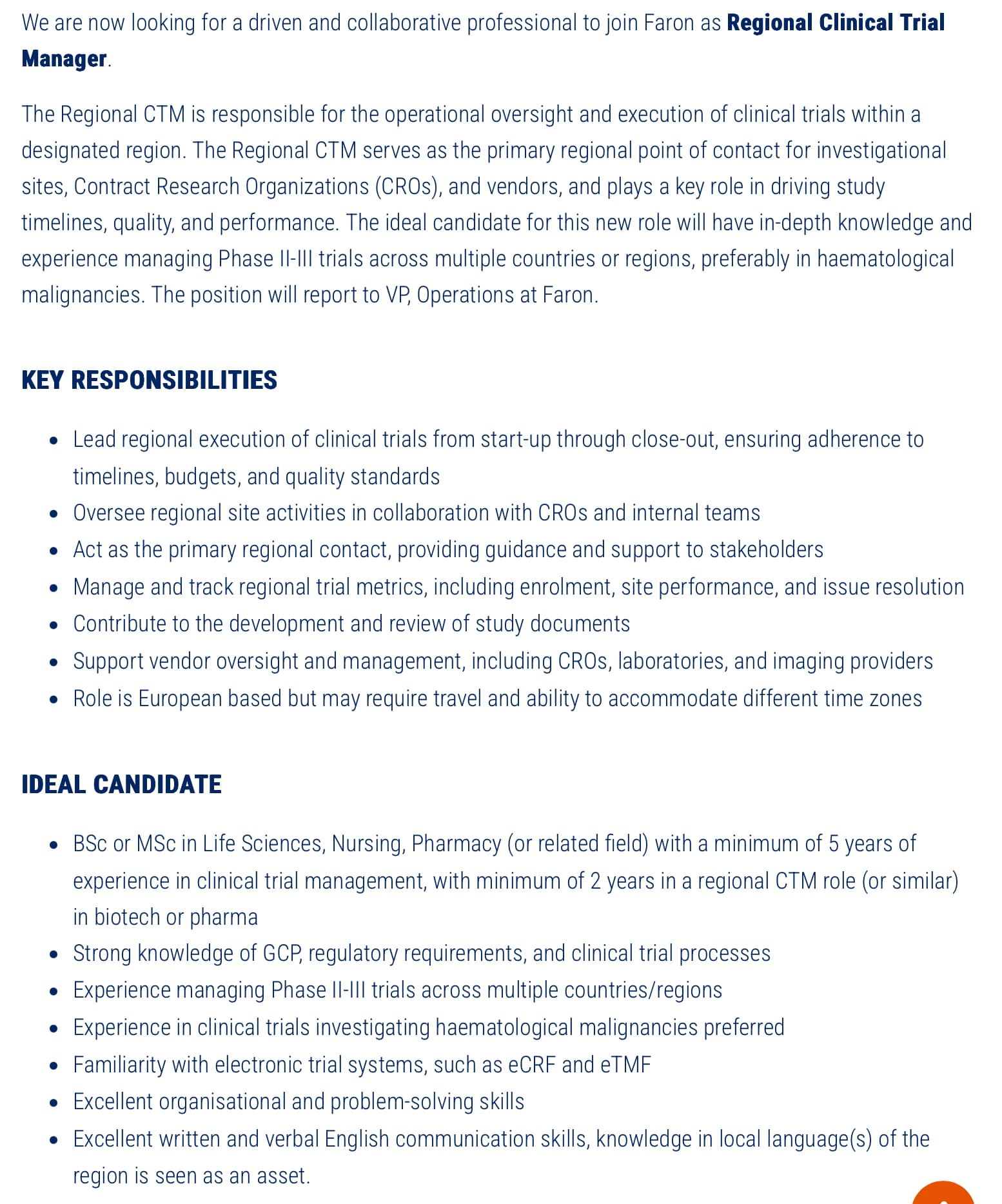

Faron har ifølge deres meddelelse åbnet tre nye stillinger. Forståeligt, hvis 80-90 sites til fase 3 er planlagt, er der en del at kontakte, måske helt til Japan.

![]() Klinisk kvalitetssikrings-/systemchef

Klinisk kvalitetssikrings-/systemchef

![]() Områdechef for kliniske studier

Områdechef for kliniske studier

![]() Senior klinisk forsker

Senior klinisk forsker

36 Synes om

jeg forstår det virkelig ikke,

nu får analysen stor vægt fra, hvornår produktet begynder at blive solgt, og der opdateres kun én enkelt celle. Selvom dette er en vigtig sag, er det efter min mening en lille biting i det store billede.

Hele potentialet overses, og alt potentiale er nu en omkostning uden nogen fordel. Det er udfordrende at analysere, men burde Finlands førende aktieanalysefirma ikke kunne klare dette?

For at sagen kan komme videre, vil jeg forsøge at observere ting, som analysen efter min mening ikke tager op.

3 Synes om

Disse rekrutteringer ser ud til at signalere, at Faron ønsker at bevare mindst en delvis sponsorrolle i fase 3. Og datahåndtering, som de også vil få brug for i fremtiden til planlagte solide kræftformer, da Bex ikke er en one-trick pony. Den operationelle sponsor er ansvarlig for design, administration og myndighedssamarbejde i forbindelse med forsøget. Sponsoren kan være betaleren, men er det ikke nødvendigvis.

Ifølge tidligere kommunikation er betalerrollen tiltænkt big pharma, altså rollen som økonomisk sponsor. Ifølge Juho har der især været interesse for AML, så mon ikke de etablerede kontakter fra store medicinalvirksomheder, der behandler blodkræft, til forskningssteder, der behandler blodkræft, ville blive udnyttet, hvilket så ville betyde delt sponsorat. Signalerer Faron nu, at de vil deltage i fase 3-omkostningerne i det mindste i form af små personaleudgifter? Ikke desto mindre belønnes delt ansvar senere, dvs. hvis det lykkes, refunderes det med en vis faktor. For min del må andre gerne betale mindst næsten alt, og der må gerne blive lidt til overs, selv efter Farons driftsomkostninger.

20 Synes om

Det er også gået ret godt med at købe aktier til en euro. Forhåbentlig er Inderes’ anbefaling korrekt, når det kommer til partnerskaber, ellers kan track recordet ændre sig. Forudsat at der sker et eller flere partnerskaber. Mon ikke.

2 Synes om

Mon ikke Kauppalehtis kursmål dog er gennemsnitsprisen fra de analytikere, der følger selskabet. Nordnet viser gns. 6,51€.

4 Synes om

Helt sikkert. Har jeg da påstået andet?

Dette begyndte at interessere mig, og jeg lavede en lille analyse af Inderes’ anbefalingsændringer og deres indvirkning på kursen (i Farons tilfælde). Ved at følge Inderes’ anbefalingsændringer (investoren sælger, når anbefalingen skifter fra køb/tilføj → reducer/sælg og omvendt. Ingen reaktion, hvis den forbliver uændret. Ved køb købes der for samme beløb, som man tidligere solgte for.) har man i perioden 8.8.2022 - 28.8.2025 opnået 214% afkast, hvis man har formået at handle til dagens gennemsnitskurs. Ikke dårligt!

På dagen for anbefalingsændringen har kursen bevæget sig i samme retning i ca. 72% af tilfældene, og den gennemsnitlige bevægelse har været i negativ retning -5,0% (én anomali inkluderet, hvis den ikke medregnes, så -3,9%) og i positiv retning +3,44%. Anbefalingsændringen forårsager også volumen (målt på antallet af individuelle handler). I negativ retning i gennemsnit +53% mere end det gennemsnitlige antal handler i den pågældende måned, og i positiv retning +85% mere.

Hvad man i hvert fald tør konstatere ud fra dette er, at Inderes’ anbefalinger virkelig bevæger markederne ordentligt. Selvfølgelig har nyheder forud for anbefalingsændringen også en indvirkning, men der er normalt allerede reageret kraftigt på dem, når Inderes’ anbefalingsopdatering kommer ud. Man kunne undersøge dette endnu bedre, hvis man gad. Det interesserer mig i hvert fald, hvor længe volumen er forhøjet efter en anbefalingsændring. Kunne det være, at Inderes’ anbefalinger delvist er selvopfyldende anbefalinger takket være en stor og aktiv følgerskare. Altså, ligesom teknisk analyse, får anbefalingens retning investorerne til at handle i overensstemmelse hermed og dermed får kursen til at bevæge sig i den retning, anbefalingen peger.

17 Synes om