Så er det vist allerede tid til at begynde at gøre klar til den emission på 80 millioner til 10-20 cent.

Gid vi også snart fik nogle gode nyheder /inden da..

Så er det vist allerede tid til at begynde at gøre klar til den emission på 80 millioner til 10-20 cent.

Gid vi også snart fik nogle gode nyheder /inden da..

Det kan betale sig at læse meddelelsen om generalforsamlingen grundigt igennem, der er ikke umiddelbart behov for en emission på 80 millioner aktier, når der er bemyndigelse til halvdelen af det…

Jeg kiggede på EHA-tidsplanen længere oppe i tråden, og ifølge den skal “late-breaking” abstrakter indsendes senest den 7.5. Hvis jeg tænker rigtigt her, så burde der komme en selskabsmeddelelse fra Faron senest på det tidspunkt, hvis abstraktet indeholder væsentlig ny information. Det vil sige, at vi bør høre noget i denne uge, hvis der er noget at høre.

Undskyld og tak for din opmærksomhed. Lad os virkelig håbe, at udbudskursen bliver bedre end her sidst…

Hvis de grundlæggende bestyrelsesbemyndigelser er noget nyt for dig.

Det er helt normalt, at bestyrelsen får bemyndigelse til et antal X i forbindelse med en eventuel aktieemission. Dette gøres for at undgå at skulle afholde en ekstraordinær generalforsamling, hvis behovet skulle opstå.

Denne bemyndigelse til en emission på 40 millioner aktier er i praksis nødvendig i sin helhed for at kunne afdrage det konvertible lån med aktier.

Det kan betale sig at sætte sig ind i helheden, før man skyder på andre.

Mere om de EHA-datoer:

Hvis Faron har valgt et “normalt” abstract, så offentliggør EHA dem den 12. maj.

Hvis Faron har valgt “late-breaking”-vejen, vil EHA informere Faron om en eventuel godkendelse den 22. maj.

EHA offentliggør “late-breaking” abstracts den 2. juni.

I begge tilfælde må Faron IKKE offentliggøre noget, før EHA har gjort det.

Det betyder, at der er noget tilgængeligt enten den 12. maj eller den 2. juni.

Der var en god atmosfære på generalforsamlingen, og aktionærerne brugte deres spørgeret konstruktivt. Ledelsen lovede at gøre alt for, at selskabet gør fremskridt mod en aftale. Der føres løbende drøftelser, og bestyrelsen overvåger alternativerne. Tiden er udfordrende, men pengene fra emissionen vil blive brugt på et randomiseret studie, hvis resultater forhåbentlig vil overbevise potentielle partnere.

Bestyrelsesformanden og den administrerende direktør optrådte neutralt og sagligt. De er under hårdt pres for at få tingene i den rigtige retning, da selskabet brænder omkring to millioner af om måneden. Efter et gennembrud er det muligt at undersøge Farons muligheder i andre applikationer, hvilket kan give selskabet yderligere forretning. Der er dog stadig lang vej dertil.

Selskabet modtog sund kritik fra aktionærerne vedrørende måden, emissionen blev gennemført på, samt manglende kommunikation af selskabets potentiale til markedet. Det er ubestrideligt, at den gradvise nedsmeltning af aktionærværdien efterfulgt af en fortegningsemission ikke var ønskværdig set fra aktionærernes synspunkt, men situationen er/var udfordrende. I mødesalen konstaterede man i fællesskab, at bagklogskab er det letteste, og at alle er i samme båd. Mødet efterlod et moderat positivt indtryk af, at selskabets ledelse gør alt for, at den næste aftale ikke falder til jorden på målstregen. Det bør nævnes, at CMO’en svarede overbevisende på videnskabelige spørgsmål og lovede, at selskabet holder sig til de nuværende tidsplaner. Det nye bestyrelsesmedlem fik også ros for stærk kompetence.

Faron står efter min mening nu ved en skillevej. For mig er dette en interessant risikoinvestering, og jeg håber virkelig og tror også en smule på, at selskabets medicin bryder igennem. Man kan ikke klandre dem for manglende indsats, og Markku Jalkanen holdt en flot tale, da han trådte ud af selskabets bestyrelse for at gå på velfortjent pension. Jalkanen-familien er pionerer og frygtløse banebrydere inden for dette felt. Man må unde dem og alle de aktionærer, der har troet på dem, at lønningsdagen oprinder i fremtiden.

EHA’s regler kan ikke gå forud for den lovbestemte oplysningspligt, hvilket betyder, at hvis der er væsentlig ny information, skal det meddeles uden unødig forsinkelse. Så vidt jeg husker, har Faron også gjort dette tidligere, det vil sige, at de via en fondsbørsmeddelelse har offentliggjort de væsentlige oplysninger i præsentationen, der påvirker aktiekursen, mens den mere detaljerede analyse har afventet offentliggørelsen af abstraktet.

Delvise oplysninger kan muligvis offentliggøres, men i hvert fald ikke under navnet “abstract”.

Uddrag fra EHA’s regler:

Abstract embargo policy

• Indsendte abstracts betragtes som værende under embargo fra indsendelsestidspunktet.

• Oplysningerne i de enkelte abstracts er underlagt embargo, indtil de gøres tilgængelige online af EHA.

• Alle accepterede abstracts er underlagt embargo indtil tirsdag den 12. maj 2026 kl. 15:30 CEST. På denne dato og dette tidspunkt vil de blive offentliggjort via www.ehaweb.org.

Nogen efterlyste for nylig gode nyheder om Faron.

Jeg har forsøgt at lægge Faron-brillerne på hylden og samle spor om følgende:

Kommentarer/flag frem?

Hvor mon de reflekterende/analytiske skribenter er forsvundet hen fra forummet?

Jeg forventer selv, at det nu er tid til de videnskabelige beviser og resultater, som derefter vil styrke markedstilliden og tilsvarende vække interessen for indgåelse og offentliggørelse af partnerskaber og samarbejdsmodeller.

Hvis den tidligere partnerskabsaftale faldt på grund af Verona-resultaterne, vil en fortsættelse af samarbejdsforhandlingerne med den samme partner højst sandsynligt kræve indledende data fra dette kommende placebokontrollerede forsøg. Det vil tage tid at indsamle disse resultater. En anden mulighed er, at Faron har fanget en anden partnerkandidats opmærksomhed, men disse eventuelle diskussioner er sandsynligvis stadig på et meget tidligt stadie. Virksomheden har nu likviditet frem til slutningen af '27, så på nuværende tidspunkt er den bedste mulighed nok at sidde på hænderne og vente.

Lige en kommentar til det nyeste bestyrelsesmedlem. Jeg synes, det er godt, at der kommer flere erfarne biotech-veteraner ind i huset. I sidste ende afhænger succesfulde partnerskabsaftaler også meget af ledelsens personlige relationer. Uden at undervurdere betydningen af DD (Due Diligence), er det sikkert lettere at have tillid til et køb i milliardklassen fra en type som Jori Golumbeski, da han også sidst solgte en ganske god virksomhed, fremfor at købe en tilfældig “pølsevogn” fra Turku, der udvikler kræftmedicin (intet ondt ment over for tilfældige folk fra Turku).

VinoPino har sikkert solgt ud af sine Nokia-aktier og er gået på pension fra det her, mens Faron-tabene er modregnet som skattefradrag ![]() (tillykke med de gode gevinster!)

(tillykke med de gode gevinster!)

Nyt område der skal erobres?

Faron-folkene begynder at vejlede andre

“Small pharma vendor management practices in clinical trials: A case study within Faron Pharmaceuticals”

https://www.sciencedirect.com/science/article/abs/pii/S1359644623000697

Desværre er kun en forkortet version af artiklen frit tilgængelig, da den fulde tekst er bag en betalingsmur. Men hvis man kan drage nogen konklusioner ud fra disse uddrag, fremhæver den de udfordringer, som små lægemiddeludviklingsselskaber (som Faron) står overfor, og de vanskeligheder, der skyldes små ressourcer (tilsyneladende sammenlignet med Big Pharma) med at overholde myndighedernes strenge retningslinjer for overvågning af de “underleverandører” (vendors), der er involveret i virksomhedens kliniske studier; disse omfatter f.eks. CRO-virksomheder (Contract Research Organization).

I forbindelse med dette problem har Faron tilsyneladende omkring år 2022 gennemført et udviklingsprojekt, hvor disse processer blev fornyet for bedre at leve op til myndighedskravene. Som myndigheder nævnes naturligvis FDA og EMA. Som en for mig ny regulerende baggrundsinstans nævnes ICH, hvis fulde navn ifølge Google er International Council for Harmonisation of Technical Requirements for Registration of Pharmaceuticals for Human Use; det pågældende råd blev grundlagt i 1990.

J. Jalkanen er en af artiklens forfattere, og to andre er måske også ansatte hos Faron? Selve publikationen er et højt rangeret medicinsk tidsskrift, hvis artikler er fagfællebedømte (peer-reviewed).

2026 bliver et mellemår med hensyn til forskningsresultater, og det bliver sikkert også langt ind i 2027, før de første bexmab2-resultater foreligger. Derfor har jeg ikke det store at kommentere; de ejerændringer osv. interesserer mig ikke.

Hvis I savner noget bear-case eller bare noget generelt at tænke over, så kunne jeg her skrive de overvejelser ned, som jeg har gjort mig i min stilhed. Nu er det jo et godt tidspunkt at vende tilbage til Farons rødder, gennemgå den videnskabelige baggrund igen, repetere betydningen af Clever-1 og især betydningen af at blokere det med et antistof. Det er det fremhævede punkt, der interesserer mig særligt.

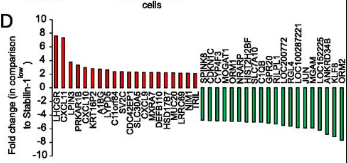

Lad os først minde om, at Clever-1 er et protein på overfladen af makrofager (immunsystemets ædecelle), som hovedsageligt binder LDL-fedtstoffer. Der findes også andre lignende proteiner. Vi ved dog også nogenlunde ubestrideligt, at forekomsten af Clever-1 i makrofager er forbundet med en dårlig prognose ved kræft (der findes undtagelser), et ugunstigt mikromiljø for kræften osv. Herudfra kunne man let drage den konklusion, at vi blokerer Clever-1 med et antistof, og Voilá, så er de negative effekter ophævet. Men vi glemmer, at forekomsten af Clever-1 i makrofager ikke er en isoleret faktor, da Clever-1 positive makrofager er en genetisk anderledes population. Dette blev allerede vist i Sirpas “landmark” artikel fra 2016.

På billedet ser vi, hvordan der er store forskelle i udtrykket af adskillige gener mellem Clever-1 positive vs. Clever-1 negative makrofager. Det er altså ikke Clever-1 positiviteten i sig selv, men den genetiske kode og dens udtryk, der er den drivende faktor bag disse makrofagers ugunstige egenskaber.

Alligevel er der stadig fremvist mange artikler, bl.a. af brugeren “poiju”, hvor hæmning af Clever-1 medfører gunstige effekter, og jeg linker ikke til de artikler her nu. I disse tilfælde er der altid grund til at spørge, hvad hæmning præcis betyder. Det er en helt anden sag at 1) blokere Clever-1 med et antistof, 2) lave en knockout-mus, hvor hele genet slet ikke findes, eller 3) lave et knockdown/silencing-forsøg, hvor oversættelsen af genet til proteinprodukt forhindres. Egentlig interesserer kun punkt 1) os, og hvad der er opnået i dette forsøgsdesign. I punkt 2) og 3) sker der sandsynligvis andre “downstream” effekter efter blokering af genet, som ikke kan generaliseres til det, der sker, når selve proteinet blokeres med et antistof (hvilket er det, bexmarilimab gør).

Efter min mening er de tre vigtigste artikler til forståelse af Clever-1 antistof-blokering: 1) ovennævnte 2016 “landmark”-publikation, 2) denne 2019-artikel om T-celleeffekter ved Clever-1 blokering samt selvfølgelig 3) MATINS. Alle disse er sikkert allerede linket i Farons hovedtråd.

Men lad os gennemgå dem igen ud fra det perspektiv, hvad man præcis kan sige mekanistisk om blokering af Clever-1 med antistof, altså hvad man ved specifikt om bexmarilimabs virkningsmekanisme.

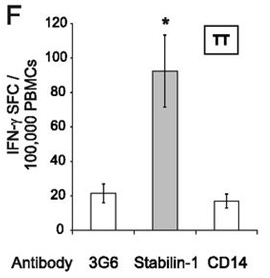

I artikel 1) blev der lavet et enkelt forsøg, hvor hvide blodlegemer isoleret fra blod (en blanding af makrofager, T-celler osv.) fik Clever-1 antistof og kontrol-antistoffer. Her medførte administration af Clever-1 antistof, at antallet af T-celler, der udskiller interferon-gamma, blev ca. 5 gange højere sammenlignet med kontrollen. Interferon-gamma er et kendt signalstof for immunaktivering.

Dette er efter min mening det mest betydningsfulde enkeltfund og den lovende grundsten, som Faron/Bex er bygget på. Vi ved dog, at en stigning i IFN-gamma alene ikke er nok; for eksempel er det skadeligt at give det til en kræftpatient i sig selv, da det forårsager et influenzalignende sygdomsbillede og negative feedback-effekter, som ophæver den opnåede aktivering af immuniteten. Vi har derfor brug for mere evidens.

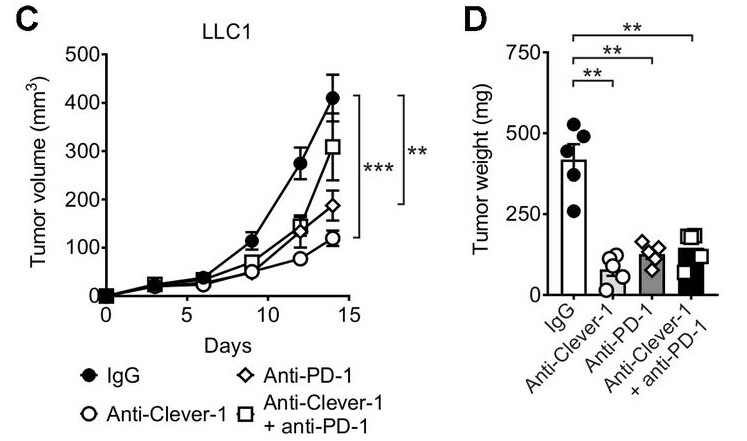

I artikel 2) blev der lavet rigtig mange forsøg, hovedsageligt med knockout-mus. I et forsøg udført med antistof fik mus, som havde fået udviklet eksperimentel lungekræft, Clever-1 antistof eller et kontrolstof. De klareste resultater ses herunder:

Væksten af lungekræftsvulsten blev bremset med anti-Clever-1 behandling, men overraskende nok blev væksten bremset betydeligt mindre, når det blev kombineret med PD-1 behandling. Resultatet er det samme, hvis man kigger på tumorens vægt.

Dette resultat er tydeligvis en skuffelse og giver anledning til at overveje, om der er forudsætninger for synergi mellem PD1+Clever-1. 1+1 er ikke 2 i biologi. Det positive er dog, at tumorvæksten trods alt blev bremset.

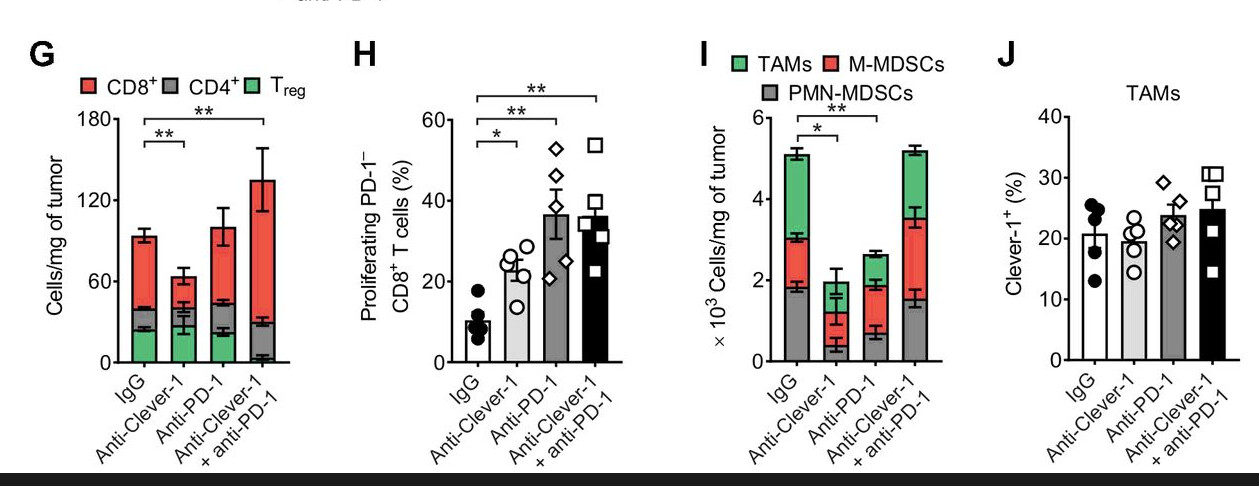

På dette billede er det vigtigste efter min mening G, hvor Clever-1 behandling ikke øgede antallet af CD8+ positive celler. Kombinationen formåede heller ikke at øge antallet af “immun-frigjorte” PD-1- CD8+ T-celler (F).

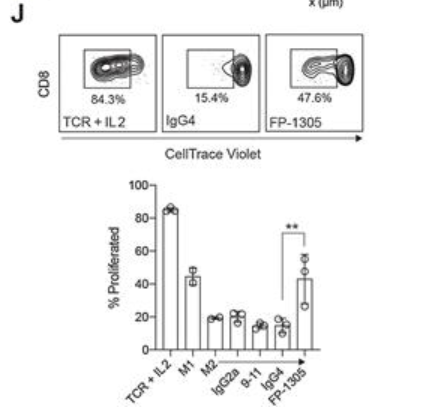

Dette billede er efter min mening den vigtigste observation i ovenstående artikel. Her er makrofager fra en rask donor blevet “marineret” med dexamethason og interleukin-4 for at skabe en immunosuppressiv tilstand. Der er tilføjet lymfocytter, bl.a. T-celler, fra en rask donor til cocktaileb. Derefter er der givet FP-1305 (Bex), med en maksimal aktivator-cocktail TCR+ IL-2 samt uvirksom IGG4 som sammenligning. Man ser, at bex formår at frigøre immunblokeringen, så 47,6% af cellerne bliver CD8+ positive, men responset forbliver altså partielt. Man skal huske, at dette er en MLR-test, hvor der bruges celler fra raske donorer, hvis reaktivitet kan variere. Det ser ud til, at der i hver test blev brugt celler fra tre donorer (de samme i hver test?).

Vi ved altså mekanistisk: 1) bex øger interferon-gamma, 2) bex sammen med en pd-1 hæmmer er dårligere end alene, 3) bex påvirker T-cellers differentiering delvist.

Hvis der i ovenstående artikler er andre væsentlige punkter, eller hvis nogen finder mere mekanistisk evidens specifikt for Clever-1 antistofblokering, kan vi gennemgå dem. Dette var egentlig ikke et “bear”-indlæg, men et forsøg på at åbne en diskussion for at samle den bedste mekanistiske evidens for og imod Clever-1 antistofblokering.

Hvis man bare turde handle sådan. Men hvad så bagefter? Gættet omkring selskaberne holder stik med 5-10 %, det er helt sikkert. Jeg deltog dog også i emissionen.

Der bliver ofte joket med langsigtede porteføljer om, at mislykkede investeringer bliver flyttet derover. Når man har troen på visse firmaer og tænker, at de nok skal stige igen, så er det jo præcis det, der skete med Nokia. Hvis der var et andet sted at skyde pengene ind, kunne presset for at sælge være større. Og hvis man vidste, at “nu kan den ikke stige mere”. Man har jo netop konstateret mænds arvesynd: “Sælg dog de dårlige aktier, din idiot, og investér i dem, der stiger” – det fungerer ikke nødvendigvis som andet end en synd. Faron ligger nu i den samme portefølje.

Hvad angår Faron, er vi inde i en lidt kedelig periode, da de eneste resultater kan vedrøre de endelige r/r MDS-overlevelsesdata og selvfølgelig gradvist de tilsvarende data for førstelinjebehandling og varigheden af responsen. Da de ikke er randomiserede, ændrer deres betydning ikke det nuværende perspektiv væsentligt. Og om der overhovedet er resultater klar til offentliggørelse endnu, ved man ikke. Faron har jo sat kryds i kalenderen ved begivenheder, hvor de kun deltager for at netværke.

Ventetiden på de forskerinitierede studier er også langsommelig, de trækker altid ud. Start til sommer var vist det seneste gæt. Det vil selvfølgelig skabe lidt spænding, når det sker. En form for partneraftale er naturligvis noget, der er en væsentlig del af biotek-udvikling. Det kan vare indtil 2b-resultaterne foreligger, eller det kan komme tidligere på betingede vilkår.

Da stemningen omkring deltagelse i aktieemissionen var helt i bund, og overraskelse-overraskelse, som følge heraf tegnede garanterne en betydelig mængde aktier, må vi nu vente på, at de salg bliver absorberet omkring emissionskursen i betydeligt længere tid end her i 2024. På den måde fik man bevist memet om “at stikke en kæp i sine egne hjul”. For pokker, Faron!

På det billede ser G anti-Clever-1 + anti-PD-1 behandlingen ud til at mindske antallet af Treg-celler. Det rejser naturligvis spørgsmålet om, hvor meget af Bex’ effekt der går via regulering af Treg-celler, og hvor meget de pågældende T-celler påvirker immunsuppressionen i forskellige typer kræft? Her er der sandsynligvis forskelle mellem kræfttyperne, som potentielt kunne forudsige potentialet for BEX + anti-PD-1 kombinationsbehandlinger i behandlingen af den pågældende kræftform.

Tog du Matins’ ORR-tal frem, bare fordi det understøtter din fortælling? Var formålet med Matins-studiet ikke at undersøge sikkerhed og passende dosering?

Desuden var der flere dosisniveauer inkluderet, helt ned til 0,1 mg/kg, hvilket selv i artiklen betragtes som en sandsynligvis for lav dosis.

Dengang var doseringen også Q3W, altså hver tredje uge, men senere er man gået over til at undersøge hyppigere dosering, da den biologiske effekt ikke nødvendigvis forblev stabil nok.

Derfor synes jeg, det er lidt fjollet at fremhæve ORR-tallet fra det studie, hvis det ikke var målet. + Der blev vist kun givet Bex og intet andet.

Var det ikke sådan, at sikkerheden var god, hvilket var studiets primære mål, hovsa.