Hvilken næste finansieringsrunde? Fortæl mig mere detaljeret.

Jeg tror ikke, at solide tumorer overhovedet var inkluderet i den partnerskabsaftale, der nu er faldet fra hinanden, men at aftalen sandsynligvis kun omfattede blodkræft. Ifølge Juhos kommentarer faldt aftalen på resultaterne af Verona-forsøget, som øgede usikkerheden omkring succesen af den pivotal fase. Dette tyder på, at den potentielle partner snarere har søgt sikkerhed i fremtidige forsøg end blot potentiale i andre indikationer.

Der var tidligere megen diskussion her om, hvorvidt dette er en troværdig forklaring på aftalens brud. Jeg mener dog, at man bør overveje det fra partnerkandidatens synspunkt. Store medicinalvirksomheder har konstant åbne partnerskabsforhandlinger med flere mindre virksomheder. Hvis f.eks. et stort medicinalfirma N forhandler en partnerskabsaftale med små medicinalfirmaer E, T og F, er spørgsmålet ikke, om aftalen skal indgås med firma F, men hvordan firmaerne E, T og F skal prioriteres indbyrdes. Hvis der så kommer kliniske data udefra fra et sammenlignende forsøg, som sætter firma F’s forsøgsplaner i tvivl, er det nemt at flytte firma F til bunden af den prioriteringsliste og fortsætte med firmaerne E og T. Dette koster ikke firma N noget, men sætter firma F i en vanskelig situation, hvis dets økonomiske situation er dimensioneret ud fra underskrivelsen af den aftale.

De igangværende forsøg med solide kræftformer er dog absolut en positiv ting i denne situation. De reducerer den binære risiko forbundet med Bex, nu hvor der skiftes til pivotale forsøg inden for blodkræft. Ellers ville hele firmaets historie stort set afhænge af et møntkast, hvis alt afhang af et enkelt forsøgs succes. Nu er der et par flere små mønter at kaste med.

42 Synes om

Hver lånebetaling bringer HCM tættere på en majoritetsandel. Så har vi en ny runde på 50 millioner euro næste år, som, hvis den håndteres på samme måde som nu, vil bringe HCM tæt på eller endda over en 50 % andel.

Det er synd for Jalkanen-familien, hvis livsværk er ved at glide dem af hænde, hvis dette overhovedet lykkes med at komme i mål (som medicin). Ros til Juho for sandsynligvis at have forsøgt alt i efteråret for at få aftalen i hus i hans og familiens interesse. Det er også synd, at han ikke holdt de andre aktionærer informeret, for denne mangel på tillid forværrer kun familiens og os andre minoritetsaktionærers situation og forkorter Farons tændsnor betydeligt. Men så længe der er tid på uret, er der håb. Cool mænd vinder varme spil. Held og lykke…

12 Synes om

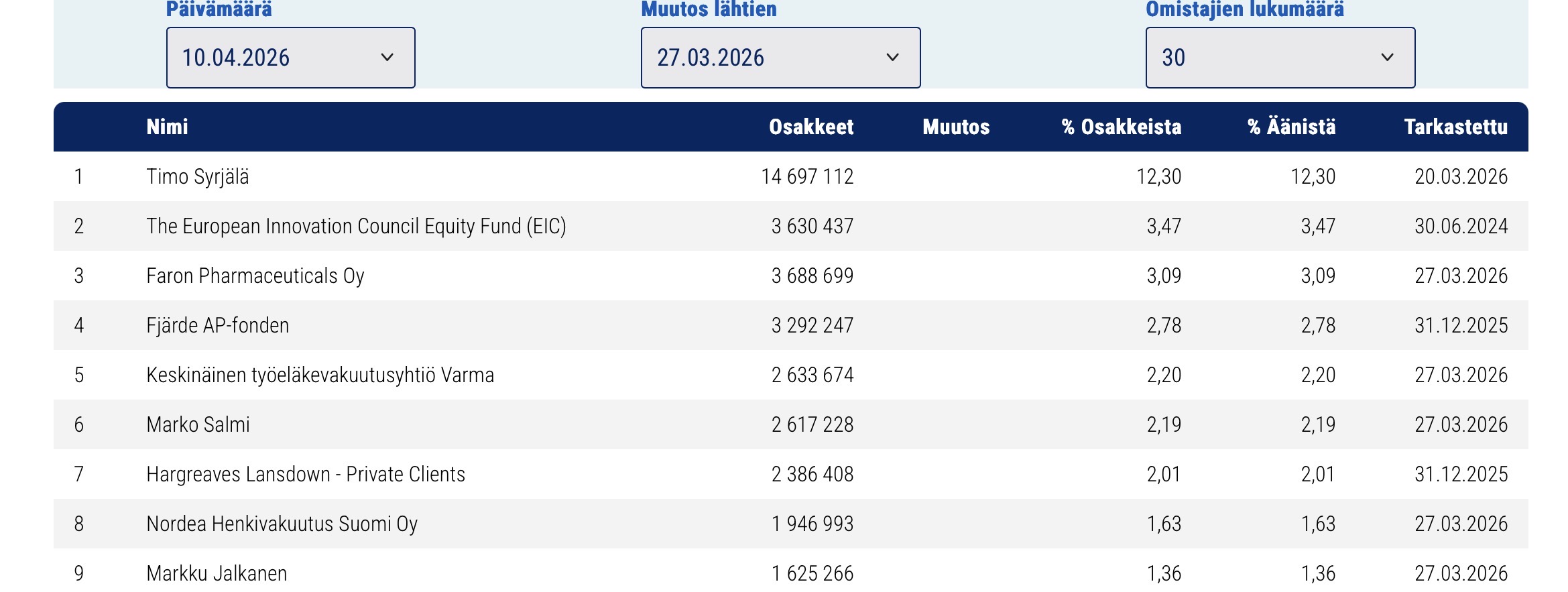

Efter min mening gik det, som Faron havde forestillet sig, og derfor blev der forhandlet en 100% garanti. Det bliver interessant at se top 100, når listen opdateres.

Var der ikke også andre garanter end HCM? Måske bliver en af dem en langsigtet ankerinvestor.

Man skal også tage tidspunktet i betragtning; det er historisk svært at skaffe finansiering, især i Finland, for biotekvirksomheder lige nu. I det lys gik det rigtig godt.

Med hensyn til aktiekursen forventer jeg generelt en forbedring, når fondene vender tilbage som ejere i biotekvirksomheder. Dette vil så påvirke hele feltet, ikke kun Farons kurs.

9 Synes om

Her er Siltasen kommentarer om Farons emission ![]()

Faron offentliggjorde onsdag foreløbige resultater af sin fortegningsemission. Selvom den direkte tegningsprocent fra aktionærer og andre investorer kun var lidt over 50%, vil emissionen blive gennemført fuldt ud takket være afgivne tegningsforpligtelser og garantier. Dette sikrer selskabet en nettoprovenu på 33 MEUR, som forlænger likviditeten frem til november 2027 og muliggør fremrykning af det centrale fase II-studie af bexmarilimab. Meddelelsen giver ingen ændringer i vores prognoser, da den fulde dækning og betingelserne for emissionen allerede var kendt på forhånd.

8 Synes om

\u003e De nye aktier svarer til ca. 67,1 % af selskabets aktiekapital efter emissionen.

De gør ikke, men ca. 40 % (80 / 199,5 ~ 0,40).

9 Synes om

Nu er det Faron’s tid til at vise sit værd. Der er kommet penge i kassen, og det er meddelt, at de rækker indtil november 2027. Udbuddet er lykkedes i en vanskelig finansiel situation, dog ved at betale generøse gebyrer til garantisterne. Lidt som man på forhånd kunne frygte, var småinvestorernes, institutionernes osv. tillid ikke nok til at tegne mere end lidt over halvdelen af aktiepuljen, hvorfor garantier virkelig er nødvendige. Så alt er godt?

I den forstand ja, at det akutte pengebekymring er ovre for en stund. I den forstand nej, at den “største” garant, HCM, tegner en betydelig del af de nye aktier, og der er ingen klarhed over deres hensigter med hensyn til deres aktiebeholdning. Det kan vel antages, at de vil forsøge at afhænde deres aktier så hurtigt som muligt, realisere en pæn fortjeneste uden at kollapse kursen. Så i dette tilfælde kan man forvente et salg af aktier fra HCM’s side fra dag til dag. Hertil kommer Faron’s afdrag på gældsbrevlånet til HCM, så der er nok at sælge, og “kursets større genopretning” vanskeliggøres.

I det store billede har dette primært betydning for dem, der ønsker at afhænde eller reducere deres aktier. For dem, hvis blik er rettet mod omkring november 2027, eller deromkring, hvor der ifølge Faron’s synspunkter skulle være yderligere information om Bex’ effektivitet, betyder den nuværende kurs eller dens langsomme bevægelse intet. Kursen vil rette sig, hvis de lovende resultater i tide bliver fakta.

Selvom Faron meddeler, at dette udbud er lykkedes, og det er det i forhold til den indsamlede pengesum, så kan man fornemme en træthed over tomme løfter, forskydning af tidsplaner og kursfald. Dette kan have været Faron’s sidste såkaldt succesfulde udbud. Det, der nu er desperat brug for, er yderligere beviser for Bex’ funktion og betydning i behandlingen af forskellige kræfttyper. Nu er det virkelig Faron’s tid til at vise sit værd, og hvad der i hvert fald hos mig øger troen på Bex’ succesmuligheder, er, at forskningen udføres på flere fronter, både forskerinitieret i solide tumorer og af Faron selv i MDS/r/r MDS (myelodysplastisk syndrom/recidiverende/refraktært myelodysplastisk syndrom).

29 Synes om

Toki kan der komme gode resultater og dermed aftaler, men efter november 2027 skal der stadig gennemføres en 3. fase, så der er lang vej, før det bliver en færdig medicin.

8 Synes om

Mellem kl. 17.55 og 18.30 skiftede næsten en halv million aktier ejer, en tredjedel af dagens samlede omsætning. Det ser ud til, at en stor aktør har dumpet aktier uden at bekymre sig om prisen. Markedet har ikke absorberet dem til en særlig god pris. Mon nogen igen har insiderinformation?

Og de endelige resultater fra emissionen skulle komme i dag, vi venter spændt.

4 Synes om

Meninger: Er det muligt, at HCM sælger hele puljen på én gang til et eller andet sted? For eksempel til et farmaceutisk selskab.

4 Synes om

Det ville også være en god løsning. Pharmari ville helt sikkert bare sidde på dem og vente på bedre tider.

8 Synes om

4 Synes om

Der vil vel ikke nødvendigvis allokeres en stor bunke af de værdipapirer til HCM. Havde Faron ikke andre garanter for emissionen end HCM?

4 Synes om

Omsætning i første minut ~0,5 M stk. Nogen vil af med deres aktier nu.

1 Synes om

Mon ikke kautionisternes break-even ligger omkring 0,4 €? Vi var allerede ret tæt på det, og det er usandsynligt, at vi vil gå under det (i hvert fald indtil der kommer nye oplysninger i den ene eller den anden retning).

For mig var denne reaktion ikke overraskende i sig selv, selvom jeg ikke turde handle baseret på min egen fornemmelse. De nye aktier skulle dog først komme til kautionisterne den 14. april, så jeg ved ikke, hvad/hvem der sælger aktier der lige nu. Salgspresset vil sandsynligvis vare et stykke tid, fordi kautionisterne fik en ret stor bunke aktier, og de tager normalt deres penge hurtigt ud og spekulerer ikke i kursstigninger eller lignende.

4 Synes om

Takaajien break-even bør ligge omkring 0,43€. Gubriks blogindlæg viser garantens pris plottet meget tydeligt.

7 Synes om

Det ser ud til, at en af top ti-ejerne fik nok og satte klistermærkerne til salg.

1 Synes om

Kan Kai HCM godt kaste sedler ud før den 14.? Så den kan ramme den, selvom der ikke er øremærkede antis-sedler.

1 Synes om

Garantisterne fik en pæn mængde af 24 millioner aktier, og deres honorar var 2,9 millioner euro. Ud fra dette er break-even et sted omkring 0,38 € niveauet.

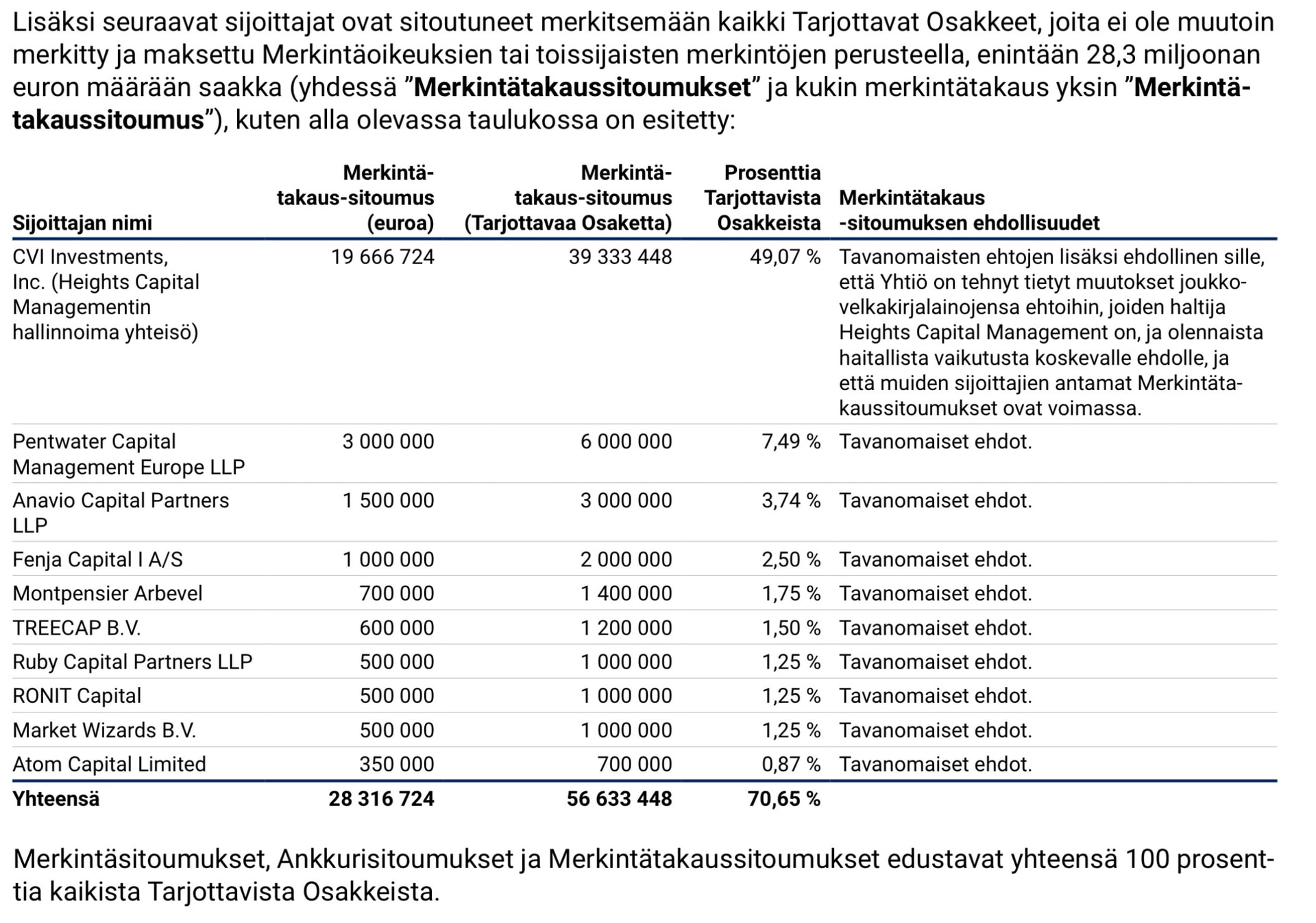

Samlet set udgør Cornerstone Commitments og de primære og sekundære tegninger ca. 70 procent af det samlede udbud. De resterende 24.471.573 aktier vil blive tildelt investorer, der tidligere har aftalt at tegne eventuelle udbudte aktier, der ikke på anden måde er tegnet og betalt i henhold til tegningsrettighederne eller i den sekundære tegning (“Tegningsgarantier”).

10 Synes om

If we look at the list of owners, few would be able to dump around 3.5M shares by noon today.

Now it ended, and we returned to the anti-price. These are not new shares, but old ones. The trading volumes of the new shares are small, a few tens of thousands. The guarantors probably don’t have new shares yet, let alone old anti-shares registered as old.

Other guarantors are not known to have had ownership, except for HCM. Someone else might be hidden in the nominee register. Has anyone kept track of the shares converted for HCM? Faron has probably repaid the loan with 8 MEUR, at least once with cash. HCM has not exceeded the 5% flagging threshold, yet. Most likely, however, it will divest rather than remain an owner to speculate on its ownership stake.

According to Faron’s timeline estimate, the new shares will enter the market on April 15. There are still a couple of trading days to sell for those who a) had old ownership b) received a guarantee fee, meaning that by some math it is worth selling at least some above 38 cents. And to sell before other guarantors’ shares flood the market. Those who subscribed at 50 cents without compensation would not make sense to sell below that. The trading of new temporary shares is so small that a large amount cannot be sold there without crashing the price. The suspicion of today’s sale therefore falls on HCM, or are there other theories? It doesn’t make sense that HCM would sell its shares, already converted at a higher price, only now and at a significantly lower price.

Another interesting thing is who has been able to absorb that many shares. What is the share of mathematics and what is the share of psychology in this, no information.

16 Synes om