Hvad angår disse, er det vigtigt at huske, at ikke alle lægemiddeludviklingsprojekter er lige værdifulde eller har den samme risiko. Dette handler nu om andet end Faron, men jeg mener, det er relevant på denne platform, fordi det viser, hvordan man skal kunne læse medicinske resultater.

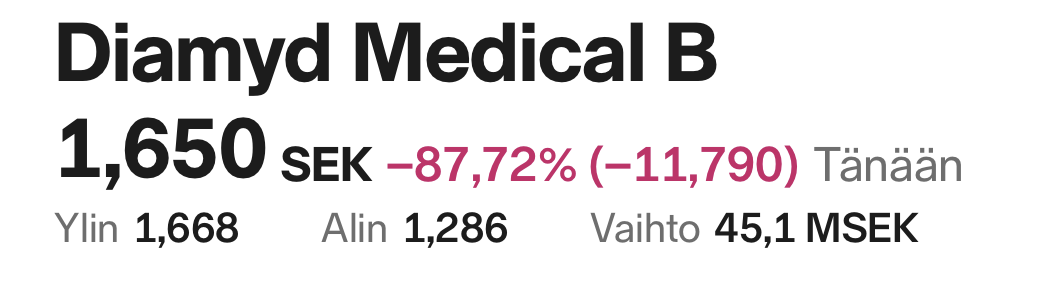

Diamyd Medical-sagen:

Dette Diamyd udvikler (eller udviklede) et lægemiddel, der skulle specifikt hæmme den autoimmunreaktion rettet mod bugspytkirtlens beta-celler ved type 1-diabetes. Type 1-diabetes skyldes, at en autoimmunreaktion ødelægger disse celler, og bugspytkirtlen producerer derefter ikke længere insulin. Dette medfører to betydelige konceptuelle problemer, som deres lægemiddel havde (selvom det nåede fase 3):

-

Undersøgelsen rekrutterede patienter, og formålet var faktisk at behandle patienter med nyligt opstået type 1-diabetes. Hos disse blev C-peptid målt (jo højere det er, jo mere egen insulinproduktion er der). Under alle omstændigheder var insulinproduktionen allerede så lav hos alle, at blodsukkerniveauet var forhøjet = de fleste af beta-cellerne var allerede ødelagt. Derfor vil en behandling, der sigter mod at bremse ødelæggelsen, i en situation hvor ødelæggelsen allerede er sket, sandsynligvis ikke hjælpe, men effekten vil være begrænset, da de fleste beta-celler allerede er tabt. Man burde f.eks. have screenet børn med type 1-diabetes for GAD-antistoffer og dermed identificeret patienter, der endnu ikke har forstyrrelser i blodsukkerbalancen, stadig har høje C-peptidniveauer, og begyndt behandlingen allerede hos dem, derefter fulgt op og set, om behandlingen kan reducere sandsynligheden for, at hele diabetesen bryder ud. Dette blev dog ikke gjort, sandsynligvis fordi det ikke ville have nogen økonomisk mening fra et forskningsmæssigt synspunkt eller klinisk på grund af punkt to…

-

Ved type 1-diabetes er problemet insulinmangel. Insulinmangel er det, der dræber patienten. Insulinmangel kan heldigvis erstattes med insulinbehandling. Selvom bevarelse af egen insulinproduktion helt sikkert ville give yderligere fordele, skulle den være tilstrækkelig stor for at være klinisk signifikant. Dårlig blodsukkerbalance forårsager alle komplikationer over årene (ketoacidose, nyresygdom, nethindegenerering, koronararteriesygdom, cerebrale infarkter osv.). Denne behandling kunne principielt forbedre blodsukkerbalancen (hvis man kunne opretholde en smule egen insulinproduktion), men der er andre effektive metoder til at forbedre diabetesbehandlingens balance (f.eks. nye bedre insulinpumper, insuliner der virker med forskellige farmakokinetiske profiler osv.).

-

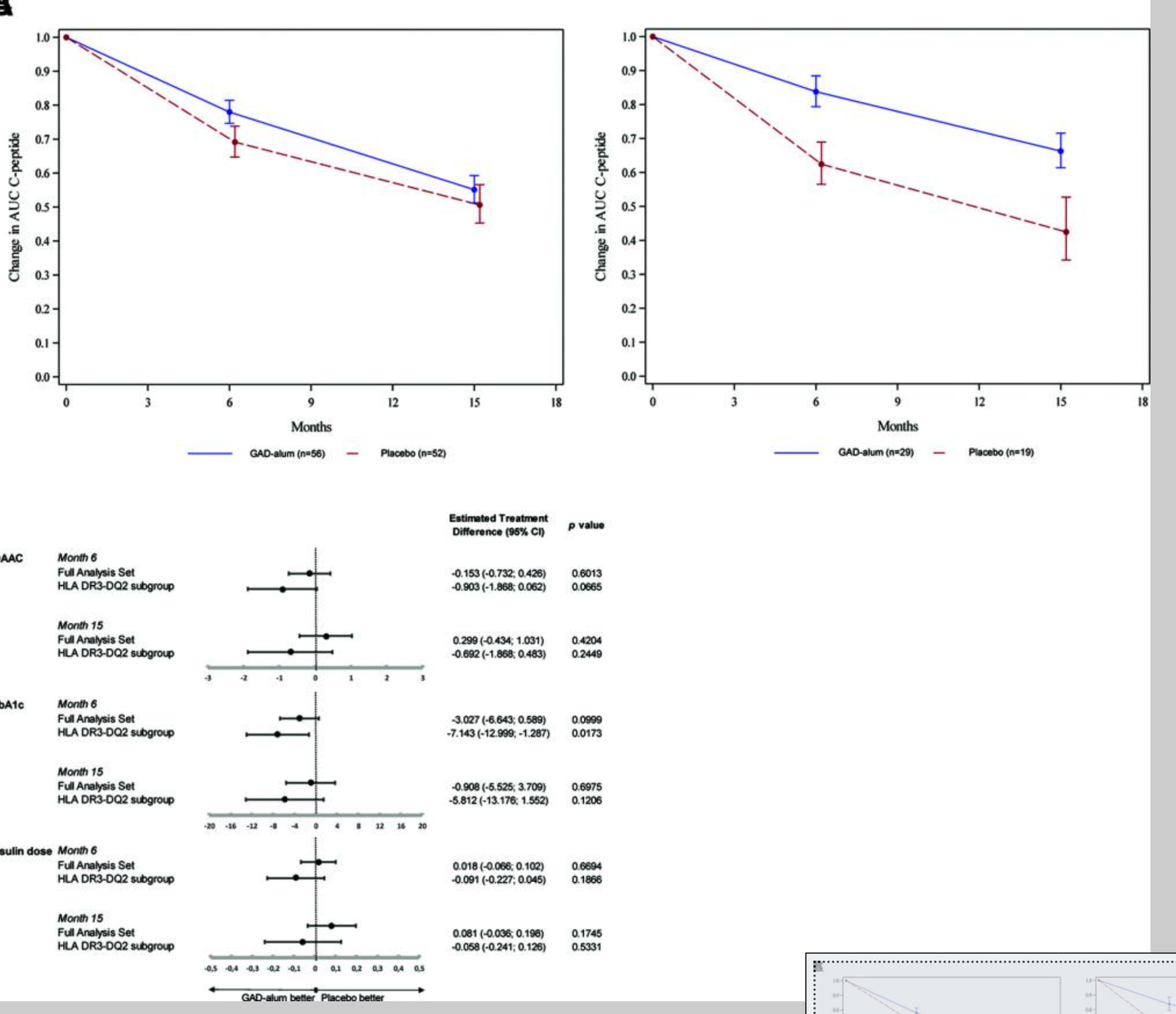

Tidligere fase 2b-resultater virkede heller ikke klinisk signifikante. I begge grupper (behandling og placebo) faldt C-peptidsekretionen gennem hele undersøgelsen (= beta-cellerne i bugspytkirtlen blev gradvist ødelagt uafhængigt af behandlingen), og der var ingen forskelle mellem grupperne i fastende C-peptidniveau på noget tidspunkt. Det eneste fund var, at C-peptidsekretionen efter et måltid faldt langsommere i behandlingsgruppen end i kontrolgruppen. Men den faldt også uundgåeligt! Og vigtigst af alt, i begge grupper steg insulinbehovet gennem hele undersøgelsen, ligesom blodsukkerniveauet steg = lægemidlet var ikke i stand til at forbedre glukosebalancen eller endda reducere insulinbehovet.

Hos diabetespatienter, hvor diagnosen var mindre end 6 måneder gammel, lykkedes det lægemidlet at bremse faldet i C-peptidsekretionen. Dette giver mening, da de stadig har flere beta-celler tilbage, så der kan være noget, behandlingen stadig kunne beskytte mod ødelæggelse. Men også hos dem faldt C-peptidproduktionen uundgåeligt, og alle havde brug for insulin. Det vil sige, at selv i denne undergruppe lykkedes det lægemidlet i bedste fald at bremse den uundgåelige beta-celleødelæggelse med måske et år. Diabetes er derimod en sygdom, man lever med i årtier. Et år har ingen klinisk væsentlig betydning; for at være betydningsfuld skulle der have været et stabilt højere rest-C-peptid. Senere blev det identificeret, at responsen delvist afhang af HLA-genotypen, hvilket blev taget i betragtning i den seneste fase 3. Men som nævnt virkede responsen ikke klinisk signifikant selv på basis af fase 2.

Billede nedenfor.

Eller fra et nyere studie med en lignende doseringsmetode som i fase 3:

Kilder:

https://www.nejm.org/doi/10.1056/NEJMoa0804328?url_ver=Z39.88-2003&rfr_id=ori:rid:crossref.org&rfr_dat=cr_pub%20%200www.ncbi.nlm.nih.gov

Hvordan relaterer dette sig til Faron?

Hvordan skal man tænke om dette i forhold til Faron, når virksomhederne intet har med hinanden at gøre, og der heller ikke er nogen relation mellem de udviklede lægemidler eller de behandlede sygdomme?

Min konklusion (og grunden til, at jeg gad at skrive dette) er, at hvis der kan findes finansiering til et fase 3-studie for en undersøgelse som Diamyd Medicals, så bør det også kunne findes til Faron/Bex. Men frem for alt er det, at en virksomheds/lægemiddels fiasko i fase 3 ikke betyder, at det er et repræsentativt eksempel på, hvordan alle fase 3-studier altid kan mislykkes. Nogle er mere eller mindre dømt til at mislykkes på grund af den underliggende medicin og egen planlægning, fordi behandlingen er rettet mod forkerte patienter, på et forkert tidspunkt, eller den potentielle merværdi er ikke klinisk signifikant. Ikke alt, der biologisk virker, er medicinsk værd at gøre.

Diamyd var biologisk interessant, men klinisk ulogisk fra starten. Hvis et lægemiddel ikke er klinisk signifikant, vil det sandsynligvis heller ikke blive en kommerciel succes.

I Farons tilfælde er situationen principielt anderledes. Bex påvirker kræftceller, som stadig er til stede hos patienten (og ikke allerede er ødelagt af en autoimmunreaktion). Med Bex er formålet at aktivere immunforsvaret til at ødelægge kræftceller, hvilket i forhold til patienter, der udelukkende er behandlet med AZA, resulterer i en klinisk fordel i form af overlevelse samt sandsynligvis et reduceret behov for blodtransfusioner og en øget sandsynlighed for at modtage stamcelletransplantation (en helbredende behandling). Den kliniske fordel, der søges med Bex, er således let at måle (overlevelse kontra en lidt langsommere ødelæggelse af egen insulinproduktion). Desuden findes der ikke gode behandlinger for HR-MDS, så enhver behandling, der tydeligt forlænger livet og/eller reducerer behovet for blodtransfusioner, ville være god (sammenlignet med diabetes, hvor vi har insulinbehandling).

Derfor ser jeg fra en investors synspunkt risiciene som klart forskellige i disse tilfælde. Dette betyder naturligvis ikke, at Faron vil lykkes, men jeg synes, det fremstår mere interessant.