Vad tycker ni om Etteplan och dess nuvarande värdering, om man ser till framtidsutsikterna? Jag har länge tyckt att Etteplan på något sätt varit färglöst och en utförare av ingenjörsarbete på låg nivå, där marginalerna huvudsakligen har varit ganska låga. Jag har inte tidigare följt Etteplan särskilt mycket och av någon anledning trodde jag också att omsättningen huvudsakligen bestod av dokumentation och traditionell resursuthyrning.

Men nu när jag har bekantat mig lite mer med företaget har helhetsbilden förbättrats avsevärt. Särskilt Managed Services-tjänsterna ser jag som mycket intressanta, eftersom det är möjligt att uppnå bättre marginaler genom dem. Min uppfattning är att om de lyckas slipa Managed Services-affärsmodellen för att passa erövringen av Centraleuropa, har företaget verkligen intressanta tillväxtmöjligheter.

Här är en länk till Inderes senaste omfattande rapport:

Jag måste erkänna att Etteplan alltid har varit lite främmande för mig, men nu när jag har bekantat mig mer med det verkar det vara ett mycket intressant företag när det gäller kompetensportföljen och positionen på marknaden.

Hej, på vilken grund väljer ni de icke-börsnoterade företag som jämförs i era rapporter? Till exempel, i fallet med Etteplan har Elomatic blivit inkluderad i jämförelsen, medan RD Velho med lägre omsättning inte har kommit med på listan (liten storlek en anledning?). Så vitt jag förstår är RD Velho dock ett växande företag inom sin bransch och konkurrerar särskilt i Finland med Etteplan om samma kunder.

Från de onoterade bolagen tar vi i princip med de största, som det oftast finns bäst information om. Även om Elomatic finns har den offentliga informationen mycket begränsat, varför hanteringen är mycket ytlig.

Det absolut största mervärdet får vi från noterade motsvarigheter, eftersom det finns mycket information tillgänglig om dem, de ger offentliga insikter om marknadsutvecklingen (utöver deras egna riktlinjer) och fungerar även som jämförelsepunkter vid bedömning av värderingsnivån. Etteplan har ganska bra motsvarigheter i Sverige, som vi har fokuserat mest på.

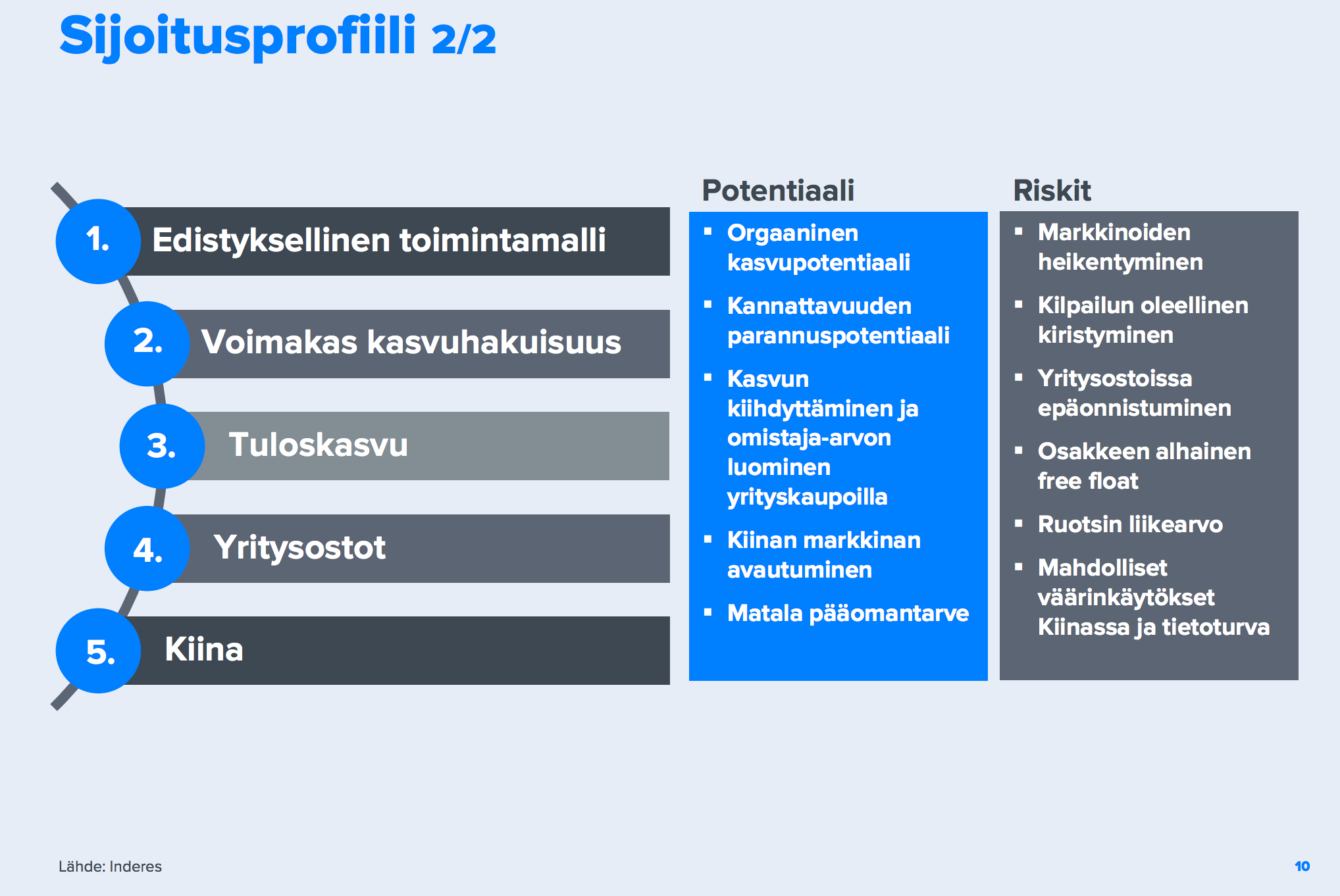

@Juha_Kinnunen Hur stor andel av Etteplans aktier är i fri handel? Ett par huvudägare verkar redan äga över 80 % av aktierna…? Hur tror du detta påverkar prisbildningen? Handelsvolymen tenderar förmodligen att vara permanent ganska låg, men ägandet är säkert stabilt.

Ingmanerna verkade ha större andelar i Digia, QT och Etteplan, de har nog inte varit missnöjda på ett par år Jag började kolla vad de har när de tydligen är stort involverade i några av företagen i min portfölj.

Var kan man se Kyösti Kakkonens börsinvesteringar Där verkar det också finnas kvalitet, när han åtminstone är i toppen i Revenio.

Nå, det var lätt att googla…

Etteplans free float är verkligen liten. Kanske cirka 80 % kan sägas vara direkt “låsta”, även om de i princip alltid är tillgängliga för fri handel. Jag har inte studerat statistiken nu, men jag gissar att en tydligt mindre andel än 10 % av aktierna faktiskt handlas.

Likviditeten är låg på grund av detta, men å andra sidan anser jag inte att det är ett hinder för en privat investerare. Större investerare är då tvungna att handla i block. Detta påverkar enligt mig inte prisbildningen direkt i någon större utsträckning, men visst kan man ibland se stora kursrörelser med ganska små volymer. Med andra ord kan en enskild lite större säljare/köpare tillfälligt orsaka en betydande kursreaktion, men sedan normaliseras det med tiden.

Den låga likviditeten påverkar i princip värderingen negativt, men när man tänker på hur bra huvudägaren Ingman har varit för Etteplan, kan jag inte anse att situationen är särskilt dålig.

Jag har stort förtroende för Ingman Groups kompetens som ägare. De förstår vikten av långsiktig affärsutveckling och skapande av aktieägarvärde. Tvåan har visserligen också kvalitet i portföljen, men det har också funnits mer spekulativt material som Afarak och annat där.

{“content”:“Jag äger nu Etteplan för 4:e gången och den här gången är det en liten start. Tack för de bra tipsen gällande analyserna lite lägre, då skulle jag kunna överväga en större del. Men 4% utdelning börjar redan locka i sig. Det verkar inte finnas så mycket skuld och historiken är bra!”,“target_locale”:“sv”}

Diskussionen om Etteplan verkar ha frusit, men här är några färska nyhetskommentarer:

Ur företagets synvinkel är flexibiliteten som permitteringarna ger nu kritisk. I Finland är situationen i detta avseende mycket bra, och kortsiktiga marknadsstörningar orsakar inga större problem. Naturligtvis förändras situationen om problemen förlängs.

Målkursen behövde sänkas kraftigt baserat på de kraftigt försämrade utsikterna, stora (negativa) prognosändringar och en sänkning av den acceptabla värderingsnivån då den allmänna risknivån har stigit mycket snabbt. Vi bedömer att coronapandemin kommer att slå hårt mot Etteplans efterfrågan och att en negativ resultatvarning eller indragning av prognosen är att vänta, vilket förvisso gäller en stor del av börsbolagen. Jag har länge varit oroad över Etteplans cykliska karaktär, och nu verkar den risken bli verklighet – om än på ett helt annat sätt än jag kunnat förutse

Enligt min bedömning är Etteplans verkliga värde högre än den nuvarande aktiekursen och en långsiktig investerares avkastningsförväntningar ligger på en rimlig nivå, men på kort sikt är de flesta drivkrafterna negativa och den långsiktiga potentialen värderas för närvarande knappt på aktiemarknaden då synligheten för en återhämtning i hela ekonomin är mycket svag. Rekommendationen förblev därför på den negativa sidan; vi får se hur situationen utvecklas.

Jag rekommenderar dock att du bekantar dig med fallet om du inte redan har gjort det. Det är ett mycket bra företag, men företaget kan inte skapa efterfrågan ur tomma intet i denna exceptionella situation.

Låt oss gräva upp denna tråd från naftalin. Efter ett relativt framgångsrikt Q2 har riktpriset uppdaterats till 9,5 € och rekommendationen “Öka”, vilket fick mig att själv ansluta mig till ägarklubben idag. Jag ser också en liten möjlighet till en positiv överraskning i år, då H1 inte var långt efter förra året. Baserat på intervjun ledd av @Juha_Kinnunen verkar det viktigaste vara att nya projekt startas i Finland med stora kunder. Annars har marknaderna börjat återhämta sig och Kina går bra.

{“content”:“Bra dammat av! Etteplan har helt i onödan hamnat utanför dessa diskussioner.\n\nNär det gäller Etteplan gjorde jag ett riktigt fräscht misstag under coronaperioden Det hade varit ett utmärkt tillfälle att köpa ett kvalitativt långsiktigt case, men jag hade en minska-rekommendation under den perioden (och naturligtvis även före). Det fanns skäl till det, huvudsakligen den fruktade cykliska karaktären hos Etteplan och de starka effekterna av corona på efterfrågan, men i efterhand är det naturligtvis lätt att säga att oron var kraftigt överdriven. Prognoserna var för negativa och därmed såg värderingen utmanande ut, och då väntade vi på bättre köptillfällen.\n\nNåväl, effekterna av coronapandemin var i slutändan betydligt mindre än de värsta farhågorna, och å andra sidan var Etteplans förmåga att försvara lönsamheten imponerande och en positiv överraskning. Situationen är naturligtvis inte helt över än, men förtroendet för bolagets förmåga att generera resultat även i en svår marknadssituation har ökat tydligt. Särskilt irriterande är det att jag i båda rapporterna under coronaperioden skrev att bolagets verkliga värde var högre än den dåvarande kursen (i olika grad), men ändå fegade ur med rekommendationerna Om någon bara hade läst dessa rapporter noggrant och köpt..\n\nMen man måste lära sig av sina misstag, och nu ett utdrag ur den färska rapporten: "Baserat på de senaste prestationerna har vi ändrat vår syn på Etteplans riskprofil till lägre än tidigare, vilket enligt vår mening också positivt återspeglas i den acceptabla värderingen. Vi underskattade tidigare Etteplans förmåga att generera resultat i en svår marknadssituation och förlorade därmed de köptillfällen som coronapandemin erbjöd. Enligt vår mening är dock aktiens risk/avkastningsförhållande tydligt positivt även vid nuvarande kurs."\n\nMorgonkommentaren kan läsas här och länken till hela rapporten finns här (Premium). Jag rekommenderar att ni tittar på den ”,“target_locale”:“sv”}