Här är Ronins förhandskommentarer inför att Etteplan rapporterar sitt Q3-resultat på onsdag

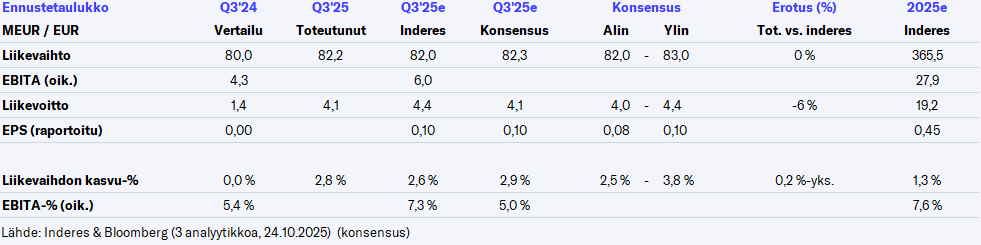

*Vi förväntar oss att omsättningen har vuxit något, drivet av förvärv, men organiskt förväntar vi oss att omsättningen fortfarande har minskat. Vi förväntar oss att den operativa resultatnivån har varit svag, men att den ändå har förbättrats från en mycket svag jämförelseperiod. Det finns inget utrymme för besvikelser, eftersom det hänger en tydlig risk för en negativ resultatvarning över bolaget, då våra nuvarande prognoser ligger precis i den nedre delen av bolagets guidning. Att ingen resultatvarning har kommit före rapporten indikerar enligt vår mening att Q3 har gått åtminstone hyfsat. I rapportens fokus står naturligtvis att känna av marknadsstämningen och kund

Risken för en vinstvarning lyftes fram i förhandskommentaren, och den hann komma redan före resultatet.

De Q3-siffror som gavs som förhandsinformation avvek inte dramatiskt från prognoserna. Visserligen är intervallen i den nya guidningen ganska breda och de nedre gränserna ganska låga, så det finns en del spänning kvar inför Q4.

Här är Ronins kommentarer om Etteplans vinstvarning.

Etteplan gav igår en vinstvarning och sänkte sin omsättnings- och rörelseresultatprognos för 2025 på grund av en svagare marknadsefterfrågan än förväntat. Vinstvarningen gavs därmed dagen före bolagets Q3-resultat, som rapporteras idag klockan 13.00. Bolaget lämnade även förhandsinformation om Q3-siffrorna, vilka dock inte avvek nämnvärt från våra prognoser. De nya prognosintervallen är dock fortfarande ganska breda, vilket lämnar spänning kring utvecklingen under resten av året. Vinstvarningen och Q3-resultatet kommer sannolikt att leda till en sänkning av våra prognoser.

Etteplanin VD Juha Näkki intervjuades av Roni om bland annat Q3 och framtiden.

Ämnen:

00:00 Start

00:10 Bakgrund till vinstvarningen

01:19 Bakomliggande antaganden för den uppdaterade prognosintervallet

02:15 Är utmaningarna enbart cykliska?

03:33 Flytt av produktutveckling till andra platser

04:15 Samarbete med Bangladeshiska BJIT

05:32 Utvecklingen under tredje kvartalet

06:40 Förbättrad lönsamhet inom tjänsteområdet Teknisk kommunikation och datalösningar

07:12 Svaghet inom tjänsteområdet Programvara och inbyggda lösningar

08:05 Förvärvsbenägenhet

09:14 Utsikter för nästa år

Roni har gjort en ny bolagsrapport om Etteplan efter Q3. Trots den negativa vinstvarningen innehöll Etteplans Q3-siffror ingen större dramatik, och lönsamheten var till och med måttlig. Vinstvarningen gällde främst utsikterna för slutet av året, vilket understryker att verksamheten inte återhämtar sig på kort sikt och att synligheten för resten av året är svag. Värderingen, även med den nuvarande svaga vinstnivån, är fortfarande rimlig, vilket ger tid att vänta på att efterfrågan ska ta fart. Med anledning av prognossänkningarna sänker vi vår riktkurs till 11,0 euro (tidigare 11,5 euro) och upprepar vår öka-rekommendation.

Citat från rapporten:

Prognoser för åren 2025-2026

Den negativa vinstvarningen och Q3-resultatet ledde oss till att återigen sänka våra prognoser. Vi förväntar oss nu att Etteplans omsättning uppgår till 362 MEUR år 2025 och rörelseresultatet till 18,3 MEUR. Våra prognoser ligger därmed till stor del runt mitten av det nya guidningsintervallet.

Nästa år förväntar vi oss att tillväxten tar fart och att omsättningen ökar med 3 % till 374 MEUR. Detta skulle kräva en måttlig uppgång i bolagets efterfrågan, men är enligt vår mening inte en särskilt optimistisk scenario ännu. Med stöd av tillväxten förväntar vi oss också en tydlig förbättring av resultatet och att rörelseresultatet uppgår till 23,6 MEUR.

Här är Ronins kommentarer om Etteplans nya uppdaterade ramavtal med Vattenfall.

Etteplan meddelade på torsdagen att de har tecknat ett nytt ramavtal med Vattenfall AB. Avtalet är en fortsättning på det längre samarbetet mellan bolagen och orsakar därmed inga förändringstryck på våra prognoser. Nyheten är dock positiv på en utmanande marknad, där bolaget snarare har klagat på uppskjutna och avbrutna projekt.

Roni har gett sina förhandskommentarer inför Etteplans Q4-resultat som presenteras torsdagen den 12 februari 2026

Etteplan publicerar sin bokslutskommuniké för 2025 torsdagen den 12 februari 2026, och bolagets resultatrapport kan följas här klockan 15.00. Bolagets guidning för 2025 är bred och det finns mycket att se fram emot gällande utvecklingen under slutet av året. Oavsett vilket har slutet av året fortsatt varit svårt för bolaget och det handlar främst om utmaningarnas omfattning. Vi förväntar oss en liten oorganisk omsättningstillväxt och ett operativt resultat i nivå med jämförelseperioden. Rapportens fokus ligger på guidningen och utsikterna för 2026. I början av året är marknadsläget sannolikt fortsatt utmanande, men det finns även positiva drivkrafter för året.

Insiderinformation: Etteplan inleder omställningsförhandlingar inom sitt tjänsteområde Programvara och inbyggda lösningar

Etteplan inleder omställningsförhandlingar inom sitt tjänsteområde Programvara och inbyggda lösningar. Syftet med omställningsförhandlingarna är att anpassa tjänsteområdets kompetensbas för att stödja genomförandet av Etteplans strategi. Omställningsförhandlingarna inleds på grunder enligt samarbetslagen av ekonomiska, produktionsmässiga och verksamhetsreorganisatoriska skäl. Samtliga anställda inom Etteplans tjänsteområde Programvara och inbyggda lösningar i Finland, totalt 336 anställda, omfattas av förhandlingarna. De planerade åtgärderna kan leda till uppsägning av högst 40 anställda samt, utöver redan genomförda permitteringar, till permittering tills vidare eller deltidsarbete för högst 30 anställda.

”Det svaga marknadsläget och de strukturella förändringarna inom branschen som artificiell intelligens fört med sig har minskat efterfrågan inom tjänsteområdet Programvara och inbyggda lösningar, försämrat dess lönsamhet och därmed verksamhetens hållbarhet. Det är nödvändigt att anpassa kompetensbasen till de förändringar som AI medför och att påskynda genomförandet av strategin. Vi tvingas nu fatta svåra beslut för att målmedvetet kunna utveckla tjänsteområdet till en ännu starkare expert inom industriell AI och digitalisering”, säger Harri Saikkonen, direktör för tjänsteområdet Programvara och inbyggda lösningar.

Omställningsförhandlingarna inleds den 10 februari 2026 och beräknas vara slutförda vid utgången av mars 2026.

Roni har varit snabb och skrivit kommentarer relaterade till meddelandet ovan

Etteplan meddelade att man inleder omställningsförhandlingar inom sitt tjänsteområde Programvara och inbyggda lösningar i Finland. Förhandlingarna omfattar 336 anställda och kan leda till uppsägning av högst 40 anställda samt permittering av högst 30 anställda. Bakgrunden till åtgärderna är det svaga marknadsläget och de strukturella förändringar som AI medför. Nyheten är ingen stor överraskning med tanke på tjänsteområdets svaga utveckling på sistone, men de strukturella förändringar som AI medför är långvariga och väcker oro.

Roni Peuranheimos gäst var Etteplans vd Juha Näkki

Ämnen:

00:00 Inledning

00:11 Framgångar och utmaningar under Q4 och helåret 2025

01:49 Risker som realiserades under slutet av året

02:28 AI:s inverkan på efterfrågan och arbetet

05:52 Efterfrågeutsikter

08:57 Guidning

Här är ännu en färsk bolagsrapport från Roni om Etteplan och dess Q4:a

Etteplans Q4-siffror låg något under våra prognoser, och även mittpunkterna i guidningen för 2026 var något lägre än våra förväntningar. Det syns ännu ingen omedelbar återhämtning i marknadsutsikterna och bolagets kundbas verkar fortfarande vara mycket avvaktande. På grund av det utdragna svaga marknadsläget samt riskerna i det brytningsskede som AI orsakar har vi höjt vårt avkastningskrav något.