@Juha_Kinnunen Etteplan är ett företag som intresserar mig, men deras webbplats har väldigt lite information om miljövärden och hur de strävar efter att positivt påverka arbetet mot klimatförändringar. Har du mer information om detta, och om inte, skulle det vara möjligt för dig att ta upp saken nästa gång du är i kontakt med dem?

Tack för meddelandet @kelkka

Etteplan är primärt ett designföretag, och i det arbetet har miljövärden säkerligen en betydande inverkan. Företaget har, såvitt jag förstår, särskilt satsat på att Etteplans kunder ska kunna minska sin miljöpåverkan, till exempel koldioxidutsläpp från transporter eller materialsvinn, med hjälp av företagets designkompetens.

Men jag ska ta upp saken! Vi är inne i en tyst period nu, men jag kan vidarebefordra meddelandet i alla fall.

6 gillningar

Hälsningar,

Jag har inte kommenterat resultaten från Etteplans konkurrenter. Företagen är starka i olika sektorer/länder, och ur Etteplans synvinkel får man sällan mycket användbar information från dem. Här är dock en kort sammanfattning av marknadsreaktionerna och mina egna tankar om de hittills publicerade resultaten inom Etteplans sektor.

Marknadsreaktionen på AFRY:s resultat var något negativ. Resultatet sjönk, även om den justerade lönsamheten förbättrades. Utsikterna innehöll en förväntat positiv ton, men tydligen inte tillräckligt i förhållande till förväntningarna. En noggrannare undersökning av det stora företaget skulle ta mycket tid, men mitt allmänna intryck är relativt neutralt.

Rejlers har också publicerat sin Q4-rapport, och aktien har varit under press. Resultaten förvirras av företagsförvärv, men i Finland är situationen tydlig – här har Rejlers tagit ett rejält kliv tillbaka. Tabellen nedan avser specifikt Rejlers Finlands verksamhet. I Sverige var trenden annorlunda. Inga tydliga utsikter framgick av rapporten, åtminstone inte som jag såg.

Semcons Q4-rapport publicerades i morse. Semcon är en av Etteplans huvudkonkurrenter inom teknisk dokumentation, vilket är anledningen till att jag vanligtvis fokuserar på företagets Product Information-segment. Och där var utvecklingen god:

“Det gångna året har varit utmanande på många sätt, men det såg också en viss positiv utveckling till följd av t.ex. den starkare digitala trenden. Styrkan i våra digitala eftermarknadslösningar är tydlig inom affärsområdet Product Information (PI), som växte med 8 procent under 2020. De flesta av affärsområdets största kunder rapporterade organisk tillväxt under årets sista kvartal, samtidigt som produktiviteten var hög, det fanns en fortsatt tillväxt i andelen leveranser från flera anläggningar och andelen långsiktiga förvaltningstjänstkontrakt nådde 75 procent. Rörelsemarginalen för PI var 15,4 procent under 2020, en ökning med 6 procentenheter jämfört med 2019.”

När det gäller utsikterna var Semcon visserligen optimistiska, men de konkreta sakerna var faktiskt negativa: i början av året fortsätter omstruktureringarna och det är färre arbetsdagar än under jämförelseperioden. Dessutom påmindes det om att lönesubventionerna har tagits bort. Kursreaktionen kommer att visa sig när börsen öppnar…

Övriga relevanta jämförbara företag kommer nog först efter Etteplan, Sweco kommer nog imorgon liksom Etteplan. Jag brukar leta efter särskilt vägledning och marknadskommentarer från dessa, men det är ganska få konkreta slutsatser nu. Så vi väntar på Etteplan med ett öppet sinne.

5 gillningar

God kväll,

vid det här laget har jag också hunnit länka lite material här. Låt oss först lägga ut intervjun med Etteplans vd:

Rapporten är också redan ute, och i morgonens morgonrapport kommer det att finnas en sammanfattning för dem som inte har Premium.

Om detta väcker diskussion återkommer vi till ämnet i morgon!

4 gillningar

Det verkar ha blivit en monolog med Etteplan, men det är okej. Här är det viktigaste materialet för Q1-resultatet:

- VD:s intervju.

- Vår nya rapport (kräver Premium) och morgonkommentar.

- Repris från gårdagens webcast, om man vill ha en ännu bredare bild.

Generellt sett går det mycket bra för Etteplan och utsikterna är starka. Värderingen är naturligtvis återigen problemområdet, vilket nu mer är en tidsbild än en egenskap hos Etteplan. Man önskar alltid att man kunde komma in med lägre multiplar. Men det är inte längre högre än för jämförelsegruppen i allmänhet, och bolaget har trots allt en utmärkt historik när det gäller att skapa aktieägarvärde.

Fråga om något är oklart, jag hjälper till så gott jag kan!

8 gillningar

Etteplan genomför ett företagsförvärv i Polen. Förvärvsobjektet är det omsättningsmässigt lilla programvaruutvecklingsbolaget Skyrise.tech.

Kauppalehtis nyhet om affären:

Skyrise.techs företagspresentation

https://www.skyrise.tech/company/

- Skyrise har bland annat kunder inom logistik, hälsovård och företagslösningar

- År 2020 var Skyrise.techs omsättning cirka 3,5 miljoner euro

- Parterna har kommit överens om att inte offentliggöra köpeskillingen.

- VD Jarosław Pilarczyk grundade skyrise.tech år 2008

- 2014 blev riskkapitalbolaget Black Pearls VC ägare => Portfolio Companies

- Skyrise sysselsätter cirka 80 programvaruexperter i Katowice och Gdańsk, Polen

- Skyrise säljer och levererar projekt till sina kunder i Norden och på andra håll, så bolaget har även kontor i Bergen, Norge, och Henderson, Nevada, USA

Företagspresentation från 2019:

Etteplan fortsätter alltså att expandera på den polska marknaden. Bolaget är litet, men kanske får vi kommentarer om denna affär från analytiker Juha Kinnunen.

Åtminstone enligt Etteplans pressmeddelande “förbättrar förvärvet vår kompetens och konkurrenskraft inom affärsverksamheten relaterad till molntjänster och applikationer i Polen och globalt. Det stärker vårt erbjudande och utökar vår kundbas.”

5 gillningar

Här är vår kommentar! Ett ganska intressant fall. Även om det är ett litet företag och mycket information fortfarande är oklart, låter strategin bra. Mer finns här: ![]()

7 gillningar

Q2 omsättning, rörelseresultat och EPS låg under Inderes mål, men Etteplan höjde sin helårsprognos för omsättningen.

Den starka tillväxten inom programvara och inbyggda lösningar är glädjande. Jag antar att den sektorn kommer att växa globalt och kraftigt för Etteplan under de kommande åren.

Jag vet inte om Etteplan fortfarande använder Qt i projekt men de kommer säkert att göra det.

2 gillningar

Låt oss lägga vd:ns intervju här:

Jag gjorde också en snabb resultatkommentar:

I resultatkommentaren noterade jag inte att det fanns små engångskostnader (-0,4 MEUR). Det är inte dramatiskt och delvis kopplat till affärsverksamheten, då företagsförvärv är en viktig del av strategin.

9 gillningar

Den mjukvarubaserade sidan ser lovande ut.

1 gillning

Om de bara kan rekrytera tillräckligt med kompetent personal. Enligt delårsrapporten finns det gott om kunder inom det området.

Dessutom var omsättningen per person inom programvara och inbyggda lösningar cirka 30 % högre än inom designlösningar eller tekniska dokumentationslösningar.

Detta beror delvis på beläggningsgraden men troligen är timpriset också högre på mjukvarusidan.

Så om och när programvara och inbyggda lösningar ökar sin andel av den totala omsättningen, kommer det att höja omsättningen per person (Redigering: och troligen förbättra lönsamheten något).

Eftersom Etteplan har mekanikkonstruktion, inbyggda system och molnprogrammering, skulle detta också möjliggöra utveckling av en egen produkt.

2 gillningar

Etteplans offentliga referenser inkluderar redan implementering av färdiga produkter för kunder, till exempel är Revenios ICare home ögontrycksmätare ett Etteplan-projekt från mekanisk design, elektronisk design och mjukvarudesign, som överfördes till kundens underhåll när projektet slutförts. På samma sätt fanns det andra referenser om komplett produkttillverkning, som någon form av bussbiljettautomat/betalterminal för en norsk aktör. Låt oss hoppas att en lämplig segment identifieras under de närmaste åren för att skapa en helt egen produkt. Och att dessa fullständiga produktdesignprojekt har någon form av procentuell provision från kundens försäljning.

3 gillningar

Någon gång tidigare i en intervju/video sa företagets VD att det finns en enorm potential för dem i Kina.

Lycka till med framgången. Kompetent ledning!

2 gillningar

Välkommen till Etteplan-diskussionen!

Vi har just publicerat en ny omfattande rapport om bolaget, som är fritt tillgänglig för alla att läsa:

Etteplan har målmedvetet utvecklat sig under ett decennium och framtiden ser också bra ut. Det lönar sig att ta en titt!

9 gillningar

Jag har fått följa Etteplans fantastiska tillväxthistoria länge, och jag försökte hitta de första omfattande rapporterna nu för att fira den nya uppdateringen. Mina egna arkiv är tyvärr dåliga, och det äldsta jag hittade var från 2015. Jag är ganska säker på att det gjordes en omfattande rapport före det, men ![]()

Pionjärhistorien var redan då stark. Mycket har hänt sedan dess, och historien har verkligen utvecklats väl. Jag lade dock märke till att P/E-talet drogs ner till 12x för det aktuella året. Motsvarande siffra skulle alltså vara 22x nu. Avkastningsförväntningarna var lite annorlunda på den tiden, även om företaget är betydligt starkare och av högre kvalitet idag.

12 gillningar

Jag och Juha gjorde även en video om Etteplan baserat på den omfattande rapporten:

11 gillningar

Etteplan tillkännagav just ett företagsförvärv:

Det var så pass litet att det publicerades som ett pressmeddelande. Men jag måste börja undersöka det närmare.

7 gillningar

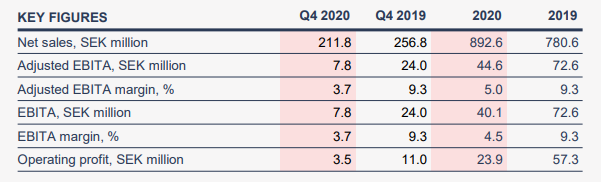

Nu när nytt material har skapats, låt oss lägga upp det här. Etteplans Q4-rapport var i stort sett så stark som förväntat, vilket innebär att bolaget fortsatte övertygande på sin värdeskapande bana. Det har nästan blivit lite tråkigt när bolaget i det stora hela stadigt går framåt ![]()

Men här är materialet:

Tarina etenee tasaisesti - Inderes (företagsrapport)

Morgonkommentar (öppen):

Intervju med VD:n:

8 gillningar

Hur hanterar Etteplan risken med Ryssland eller Ukraina? VD nämnde också geopolitiska risker, är det bara osäkerhet kopplad till den allmänna efterfrågan?

Finns det kundprojekt i Ryssland eller Ukraina?

2 gillningar

Hej Viljo,

ursäkta dröjsmålet. Jag hade glömt att svara på detta mitt i all brådska.

De direkta effekterna av kriget i Ryssland och Ukraina på Etteplan är enligt vår bedömning minimala, men kriget har ökat osäkerheten kring utvecklingen av efterfrågesituationen. Företaget har säkert haft några kunduppdrag i Ryssland, men dessa är inte väsentliga för helheten och därmed lätt “ersättbara”. De indirekta riskerna är sedan kopplade till utvecklingen av den allmänna efterfrågesituationen.

4 gillningar