Digitaliseringen framskrider även inom industrin och Etteplan har ett helhetskunnande, alltid från mekanikkonstruktion till el-, automations- och programvarukonstruktion (inbäddade, mobila…). Dessutom har de 4G/5G-kunskap vilket är viktigt i IoT-världen.

Jag förstår inte helt vad den senaste veckans uppgång beror på.

Tydligen använder Etteplan även Qt eller åtminstone skulle samarbetet mellan Qt Group och Etteplan kunna vara fördelaktigt.

3 gillningar

Etteplan har varit ganska måttligt värderat i viss mån i år. Det är en tvåeggad sak; det är mycket arbetsintensivt, och å andra sidan är investerarnas bild av bolaget mycket konsekvent med en cyklisk maskinteknikstil. Var och en kan sedan läsa rapporterna för att se hur det ligger till. När det kommer till konkret värdering är bolagets free float usel, så det är det. Värderingsmultiplarna stiger, så det här är ett riktigt bra företag tack vare dess tillväxt, kvalitet och särskilt ledningen. Etteplan levererar vad det lovar och det är enligt mig ett av de mest pålitliga företagen på vår börs. Och därmed är VD:n också bland de bästa på mina listor.

Verksamheten i sig är för komplex för mig för att jag ska förstå den helt eller till stor del. Min åsikt är, med hänsyn till det ovan nämnda, att man ganska fritt kan måla upp Etteplan med en stor pensel hur man vill och hur man ser företaget. Enligt min mening är Etteplan nu (efter idag) mycket neutralt prissatt för nästa år. Det genererar bra avkastning på kapitalet, med god marginal, och dess segment stöder varandra väl. Etteplans investeringsberättelse är åtminstone i min smak utmärkt jämfört med dess prissättning och bransch; en välskött, pålitlig tillväxtaktör med en utmärkt historik på förvärvssidan.

Ansvarsfriskrivning: Etteplan är ett av de “köp när det sjunker och till det priset” missade fallen för mig, från under fem euro till idag.

4 gillningar

Jag känner området Etteplan verkar inom mycket väl. Jag har arbetat som mjukvaruarkitekt inte bara inom molnlösningar utan också tidigare inom industrin, automationsprogrammering och inbyggda system.

För närvarande är molntjänster, särskilt SaaS, mycket populära i den digitala transformationen, men automatisering och digitalisering ökar också inom industrin.

Jag köpte avsiktligt Etteplan någon gång i maj och nu är avkastningen 43 %, vilket är helt okej. Jag hittar ingen direkt förklaring till uppgången de senaste två veckorna.

Coronapandemin har större inverkan på Etteplans affärsverksamhet än på många SaaS-företags affärsverksamhet.

6 gillningar

Etteplans resultat kommer återigen att granskas på torsdag! Här är mina förhandsanmärkningar, som jag kommer att använda som grund för att bedöma resultatet: Etteplan Q3 torstaina: Kesäkausi on ollut vielä haastava - Inderes

Det ska bli intressant att se hur omsättningen har utvecklats, eftersom det finns ganska många rörliga delar här. Q3 är säsongsmässigt lugnt, så det finns mindre traditionell “flexibilitet” och nyförsäljning har gjorts under delvis utmanande förhållanden. Men visst tittar man naturligtvis redan starkt mot nästa år och vilken resultatnivå som då kan uppnås.

6 gillningar

Låt oss lägga in första reaktionen här också när konferensen just börjar:

4 gillningar

Jag minns att VD:n sa i videon att situationen och utsikterna kommer att förbättras när det första coronavaccinet får försäljningstillstånd. Kan privata nätverk och 3D-utskrifter vara tillväxtmotorer nästa år? Företagsförvärv övervägs också (igen) tack vare en stark kassa.

Egentligen var det inte jag som fick frågan, men jag svarar ändå.

Det minns jag också, och det är vad vi väntar på. Det kommer säkert att förbättra situationen, men det finns fortfarande mycket osäkerhet kring de ekonomiska utsikterna.

Hittills har dessa positiva nyheter om vaccinernas effektivitet, så vitt jag förstår, inte lett till en tydlig positiv utveckling, men å andra sidan har de åtminstone motverkat de negativa effekterna av den starka andra vågen. Det är också bra i sig.

Etteplan har verkligen många olika drivkrafter, men ett enskilt område blir sällan betydelsefullt på egen hand. Det är både en styrka (inte beroende av en enskild teknik utan starkt diversifierad) och en svaghet, om man vill investera i en viss megatrend. Privata nätverk kommer troligen att ge stöd, och 3D-utskrifter går också framåt. 3D-utskrifter talades det mer om för några år sedan, men det har inte blivit någon större trend av det än så länge.

Företagsförvärv kommer med stor sannolikhet även nästa år, de är en väsentlig del av strategin.

3 gillningar

Tack för svaret. Detta Etteplan är ett sådant bolag att min ”intuition” säger att det finns möjligheter till allt möjligt, när det finns så många affärsområden, men å andra sidan tror jag inte att det räcker till någon raketuppgång. När man säljer börjar man ändå ångra sig, eftersom det trots allt är ett bra bolag i grunden. Vi väntar alltså på nästa år under relativt positiva tecken!

Det är trevligt med den positiva vinstvarningen. Låt oss hoppas på bra aktivitet nästa år!

1 gillning

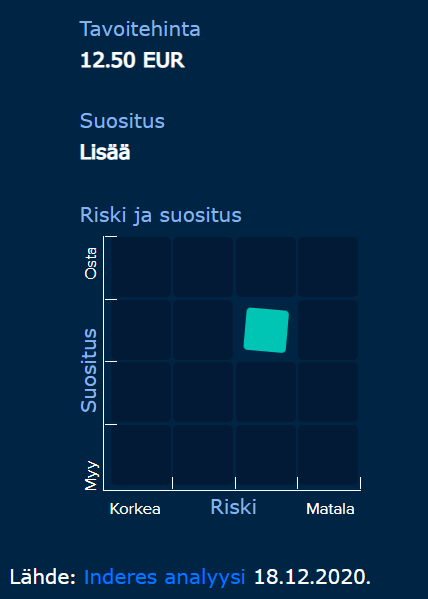

Imorgon antar jag att riktpriset kommer att stiga. Jag förutspår 12.50. Digitaliseringen av industrin kan öka lika mycket som SaaS, så jag är redo att öka min position.

Förutom el- och mekanisk design för industrin har de kompetens inom inbäddade system, mobilt, moln, 4G/5G och mer. Autonomi (olika robotar) och AI är områden där jag skulle satsa om jag vore Etteplan. Naturligtvis också att utnyttja Qt.

2 gillningar

Det är en ganska intressant och väldigt underskattad drivkraft att många kunder i samband med covid-19 har minskat sin produktutvecklingsavdelning för att minimera fasta kostnader. Motviljan att återanställa personal kommer att fortsätta så länge covid-erfarenheterna kommer ihåg (mänskligt minne, dvs. 2 år?) och därmed finns det åtminstone på medellång sikt mer användning för aktörer som Etteplan.

Teknologimegatrender klappar Etteplan på ryggen, men ändå värderas företaget som om det vore personaluthyrning. Nästan alla aktörer inom teknikdrivna branscher och deras underleverantörskedjor har redan pumpats med multiplar långt över topparna före covid-19, men detta har på något sätt glömts bort. Min årliga avkastningsförväntan ligger enligt mig fortfarande i intervallet 10-15%, och det kräver inte ens några mirakulösa prestationer.

1 gillning

![]()

Men snyggt gissat! Rapporten finns här, men om du inte har skaffat Premium finns kärnan i morgonkommentaren.

5 gillningar

Intressanta nyheter igen från Etteplan.

Betydande outsourcing har varit en mycket viktig faktor i Etteplans starka tillväxt historiskt. De senaste åren har det varit lite tystare på den här fronten, men detta är verkligen väsentligt. Enligt mig är tillväxten i Kina dock viktigare än bidraget till omsättning eller vinst, då det är en mycket intressant möjlighet på lång sikt.

Inga åtgärder krävs med tanke på den nyligen uppdaterade prognosen, men det är en intressant nyhet för den långsiktiga historien ![]()

7 gillningar

7 gillningar

TekPartner A/S:

- omsättningen 2019 var cirka åtta miljoner euro

- kontor finns i Herlev och Odense i Danmark

- företaget har 19 egna specialister + ett nätverk av olika aktörer

(flera internationella projektpartners + över 30 frilansande designers verksamma i Danmark) - TekPartner är en primär produktutvecklingspartner för sina kunder, tack vare de många kompetensområdena kopplade till nätverksbaserat arbetssätt (erfarenhet från hundratals projekt för över 200 kunder)

- samarbetet med Etteplan startar initialt inom mjukvara och inbyggda system

Från TekPartners egna sidor (https://tekpartner.eu/about-tekpartner) hittas följande siffror:

- 260+ kunder

- 60+ heltidsanställda/konsulter

- 400+ lokalt nätverk av experter

- 1 600+ internationellt nätverk av experter

- 1000m2 FoU-kontor och elektroniklaboratorium nära Köpenhamn och Odense

- Internationell försäljningsavdelning nära Köpenhamn och Amsterdam

=> andra sidor verkar innehålla mer information: https://tekpartner.dk/iiot

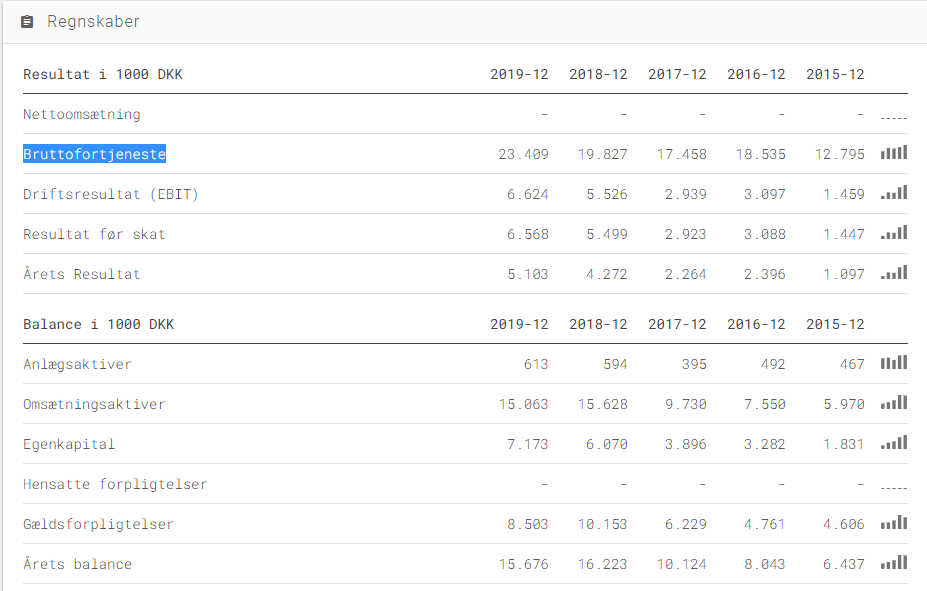

Någon finansiell information verkar finnas här: Etteplan Denmark A/S | Virksomhedsprofil | eStatistik

verkar även finnas årsredovisningar för 2015-19. T.ex. år 2019 (pdf): http://regnskaber.virk.dk/26327423/amNsb3VkczovLzAzLzRkLzExLzg4L2ZiLzY1NDMtNGVmYS1iYjY1LTRhODU4OGMzMmNkZA.pdf

3 gillningar

Etteplan har visat flera tecken på en uppåtgående marknad. En positiv resultatvarning, följt av en rekommenderad prisuppgång till 12.50 € per aktie. Därefter outsourcade Kalmar sin krandesign i Kina till Etteplan. Detta har betydande effekter på tillväxten på den kinesiska marknaden. De köpte TekPartner från Danmark 2019, vilket har varit mycket lönsamt. Allt detta kommer att påverka tillväxten redan under Q1, och Etteplan har hittills lyckats driva förvärven framåt på ett utmärkt och lönsamt sätt. Kursen sticker iväg från målet. #Juha_Kinnunen

2 gillningar

Hej Tapsa,

det har onekligen varit en fartfylld period den senaste tiden. Både för Etteplan och många andra aktier. Etteplan har åtminstone haft goda nyhetsflöden i bakgrunden, som du nämnde. Vissa andra aktier verkar stiga bara för sakens skull.

Aktien har verkligen stigit över vårt prismål, vilket också är det högsta jag känner till bland analytiker (Nordea har dock en “fair value range”). Jag kan inte kommentera mer, eftersom jag naturligtvis inte kan kommentera eventuella framtida uppdateringar i förväg ![]()

PS. Använd @-tecknet istället för #-tecknet, så får jag en notifikation om taggen. Då får du åtminstone med större säkerhet ett svar / en kommentar, om du önskar det.

4 gillningar

Ja, vi lever i knepiga tider. Värderingsnivåerna blir plötsligt ifrågasatta för nästan alla, nu till och med för Etteplan. Bilden visar priset i förhållande till 12 månaders rullande EBIT. Man måste blåsa upp prognoserna eller hitta på nya multiplar för att avkastningsförväntningen ska förbli särskilt bra.

1 gillning

{“content”:"På morgonen uppdaterade vi vår syn på Etteplan. Här är en länk till morgonrapportskommentaren:

Som redan nämnts i tråden har nyhetsflödet varit positivt på sistone, men aktien har stigit ännu snabbare (> 40 % på en månad). Samtidigt har värderingsmultiplarna sträckts ut rejält och aktiens värdering är i princip dyrare än någonsin.

Å andra sidan har även värderingen av aktiens jämförbara grupp stigit kraftigt, och Etteplan är inte orimligt prissatt i relativa termer. Det verkar som att marknaden är mycket optimistisk gällande industrins återhämtning efter coronakrisen – lutningen på aktiekurserna har eventuellt ställts in brantare än i analytikernas prognoser. Det återstår att se vad sanningen är.

Etteplan är naturligtvis i toppskick och med en fungerande strategi är utsikterna åtminstone uppmuntrande. Men det har oundvikligen smugit sig in en känsla av att stämningen redan är lite för entusiastisk och att vi nu borde smälta den tidigare uppgången, även i ett bra scenario. Vi intog sedan en försiktig syn inför bokslutet. I februari är vi sedan klokare igen.",“target_locale”:“sv”}

5 gillningar

Etteplan lyfts fram i positiv dager i Stockopedia:

Längre ner finns en länk till en djupare analys, men den är bakom en betalvägg.