Ville du kunne liste et par eller nogle få gode sammenlignelige selskaber efter din mening? Jeg er interesseret i at undersøge det nærmere.

1 Synes om

Dette er helt sikkert en stor udfordring. Jeg talte med Hansson om dette på messen, og han sagde, at partnerne står for servicen. Energy Save tilbyder uddannelse til dette, hvilket gør, at forhandleren får produktet billigere. Ved luft-til-vand varmepumper er udfordringen, at servicen skal have ekspertise inden for både pumper, kedler og kølemidler. På den anden side har f.eks. den tyske partner EC Power allerede eksisterende ekspertise inden for kedler.

Jeg mener, at der er mange af den slags steder i Centraleuropa, og f.eks. i Tyskland er olie- og gasfyr ved at blive forbudt. Derfor er EC Power (som dog ikke er en stor aktør) begyndt at sælge luft-til-vand varmepumper. Ifølge mine undersøgelser er jordvarme ikke lige så let at gennemføre i det tættere befolkede Centraleuropa som f.eks. i Norden.

Hvad ser du som den næste fase? Biobrændstoffer?

1 Synes om

Jeg ser med interesse frem til de nye monoblock luft-til-vand varmepumper, der bruger propan, altså R290, som kølemiddel, da jeg selv har planer om at anskaffe mig en sådan. Opvarmning af vand og selve opvarmningen er den største strømforbruger, hvis man har direkte elvarme. Det er rigtigt, at en luft-til-vand varmepumpe kræver et vandbåret varmesystem og muligheden for at opvarme en akkumuleringstank med varmepumpen, hvis man vil have det fulde udbytte. Med disse propan-varmepumper burde man, så vidt jeg forstår, kunne producere 70 grader varmt vand med en god effektivitet, hvilket er tilstrækkeligt til både brugsvand og opvarmningsbehov. I disse varmepumper er den kinesiske andel af komponenterne vist ret betydelig, og konkurrencen er ret hård. Dette var bare lidt generelle overvejelser om luft-til-vand varmepumper, men jeg ser dem ikke forsvinde lige foreløbig; snarere er de ved at erstatte jordvarmepumper, efterhånden som effektiviteten begynder at være næsten den samme, og sammen med luft-til-luft varmepumper er der helt sikkert et marked, og intet varer evigt – man er altid nødt til at udskifte eller reparere dem.

2 Synes om

Med køb-salg-forretning henviste jeg til forbrugervarevirksomhederne på HEX. I det mindste importerer Verkkokauppa, Tokman og Purmo også deres egne produkter fra Kina (Purmo varmepumper).

Man kan med rette sige, at de ikke er gode sammenligningsgrundlag for ES, da de sælger forskellige varer og i forskellige kanaler, men på den anden side er de samme grundlæggende principper til stede: Lav prissætningskraft og masser af udbud fra konkurrenter, hvilket betyder, at marginen på lang sigt normalt forbliver lav.

3 Synes om

Tak for dem. Purmo er ret interessant at undersøge.

Jeg ser forskelle i, at ES i øjeblikket opererer på et marked i kraftig vækst.

Forskellen til Verkkokauppa og Tokmanni skyldes også ES’ internationaliseringsmål.

Det helt centrale i ES’ situation er netop det vækstpotentiale. Virksomheden er meget bevidst om, at der er et momentum nu, som skal forsøges udnyttet. Jeg vil sige, at der er et år, måske to, til at øge markedsandelen betydeligt. Derefter vil andre have fået opskaleret deres produktion.

Naturligvis medfører dette en betydelig risiko, og der er ingen sikkerhed for, at Energy Save vil lykkes med at vokse i takt med markedet, endsige hurtigere. Jeg mener dog, at det er muligt, som de seneste par kvartaler viser.

3 Synes om

Jeg er ikke sat ind i fordelene ved de nyeste kølemidler, og jeg må undersøge, hvordan propan fungerer i praksis. Der må være et ret betragteligt tryk i systemet. Man må håbe, at ingeniørerne er lykkedes med at kommercialisere dette. Jeg håber oprigtigt, at dette bliver en realitet så hurtigt som muligt.

Hvis ES ikke varetager importørens forpligtelser, hvilken prissætningsmagt har de så? Onninen kan på samme måde ringe til en kinesisk fabrik og importere udstyret, uden at ES tager en bid af kagen.

Luft-til-vand-varmepumper kan være et alternativ, hvis man kan få den varme på 70 grader ud af dem. Jeg ved dog ikke, om det er ES eller f.eks. Mitzu (Mitsubishi), der har evnen til at erobre dette marked. Hvis luft-til-vand-varmepumper kan løse energikrisen. ES er trods alt en lille aktør.

Hvad er fremtidens opvarmningsformer? En krystalkugle ville selvfølgelig være rar at have. Jeg tror dog, at det kommer til at bestå af luft-til-luft-varmepumper, varmegenvinding, elopvarmede overflader dér hvor der er behov, jordvarme og i hvert fald fjernvarme. Brugsvand opvarmes så f.eks. via varmegenvinding samt lokalt produceret solenergi.

2 Synes om

2019088.pdf (142,8 Kt)

Pressemeddelelse fra ES om en handel. Ikke noget stort, 6 mSEK. Indeholder 5 plug-in moduler, så det giver en indikation af priserne på dem. ES har nogle patenter på det pågældende produkt.

“Jeg har erfaring fra byggebranchen og har set det store potentiale i Energy Saves varmepumpeteknologi til midlertidige behov, ikke mindst når det kommer til udtørring og opvarmning på byggepladser. Det føles rigtig godt, sammen med El-Björn, at kunne tilbyde vores teknologi til byggefirmaer, der ønsker at bygge på en mere bæredygtig måde, siger Niklas Hansson, som er projekt- og forretningsudviklingschef hos Energy Save.”

Disse kan være en vækstdriver, hvis byggebranchen på et tidspunkt kommer sig.

1 Synes om

Du mente nok luft-til-vand-pumper? Indtil videre ser væksten ret god ud sammenlignet med luft-til-luft-pumper. I det mindste i Sverige.

“I løbet af første kvartal af 2023 steg det samlede salg af varmepumper på det svenske marked med 20 %, ifølge den seneste salgsstatistik fra den svenske Kyl & Värmepumpföreningen. Luft-til-vand-varmepumper stod for en stigning på 40 % og er dermed den type varmepumpe, der klarede sig bedst. Samtidig er byggebranchen bremset op, hvilket afspejles i et fortsat fald i antallet af installerede fraluftsvarmepumper (-6 %). Jordvarmepumper fortsætter med at stå stærkt med en stigning på +28 %.”

Sverige er dog langtfra ES’ største marked. Desuden er Q1 nok sæsonmæssigt det svageste, så man kan ikke drage de store konklusioner for ES’ tal for februar-april.

1 Synes om

Lad os få en opdatering her.

NIBE offentliggjorde sit resultat i denne uge. Salget af pumper var steget med 40 %. De meddelte, at forsyningskæderne er forbedret, selvom der stadig er mangel på visse dele. De meddelte også, at udvidelsen i Sverige er færdig og har fordoblet deres kapacitet.

For ES er det selvfølgelig godt, at markedet forbliver varmt. NIBE brugte udtrykket, at det tidligere “Comfort product” er blevet til et “Security product”.

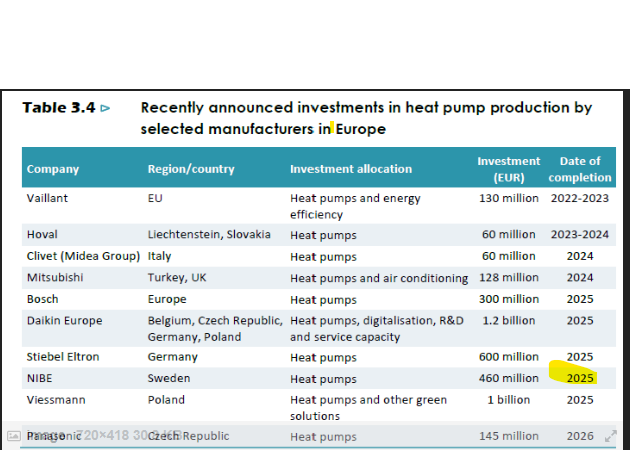

Det, der måske er en dårlig ting for ES, er, at NIBE har fået øget sin kapacitet. Jeg havde tænkt, at ES kunne have en fordel her i det mindste indtil årets udgang, med henvisning til denne tabel, der tidligere er blevet præsenteret her.

Da jeg var på messe, talte en fra NIBE om sommeren. Derudover sagde Viessmann, at de vil få mere kapacitet i brug til efteråret. NIBE havde rent faktisk allerede oplyst i deres årsrapport, at udvidelsen ville blive færdig i år.

Dårlig research fra min side. Det bliver spændende at se, om dette har en indvirkning på ES. De er dog en lille aktør sammenlignet med NIBE.

Markedet for luftvarmepumper virker i hvert fald interessant. Det er bare en skam, at NIBE er så dyr. P/E 40-50.

7 Synes om

ÅRSREGNSKAB FRA ENERGY SAVE

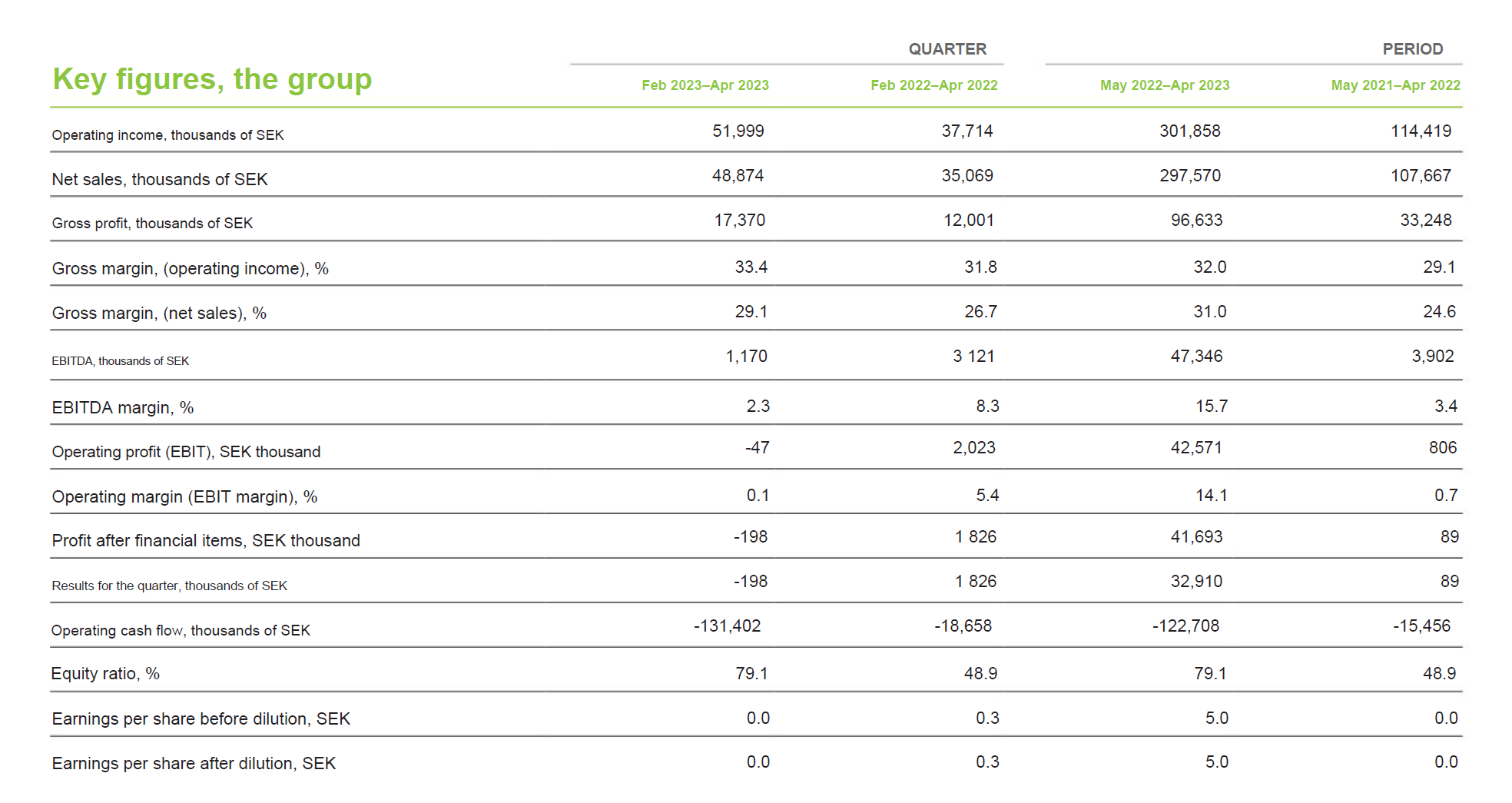

Energy Save offentliggjorde deres resultat for Q4 22/23 (februar-april) fredag den 16. juni. Dette Q4-kvartal om foråret er sæsonmæssigt svagt.

OMSÆTNINGEN STEG, MEN LEVEDE IKKE OP TIL MARKEDETS FORVENTNINGER

Omsætningen i Q4 var 48,9 mio. SEK og steg 39% YoY. Omsætningen for hele regnskabsåret var ca. 300 mio. SEK, en vækst på imponerende 176%. Dette var naturligvis ikke nok for markedet, og aktien blev straffet hårdt. Faldet var på ca. 25% på udgivelsesdagen.

Redeye havde også forudset, at omsætningen kunne lande under deres mål, og de sænkede estimatet før resultatet fra knap 80 mio. SEK til 58 mio. SEK. Det var ikke helt nok.

I Q3 bød det øvrige Europa på en negativ overraskelse i omsætningen. Denne gang var det Danmark. Dette kom som en overraskelse for mig, da jeg har betragtet Danmark som en af Energy Saves støttepiller. Efter min opfattelse er det danske marked ikke faldet helt voldsomt i starten af året, men for Energy Saves vedkommende var QoQ-ændringen drastisk på -61%, 17,3 mio. SEK mod 44,8 mio. SEK i Q3. Der er ikke rigtig kommet nogen forklaring på årsagen til dette. Ifølge Redeyes analytiker skyldes det sæsonvariationer og generelle udsving, så markedsandele er ikke nødvendigvis gået tabt. Jeg køber ikke helt den tanke, men agter at undersøge sagen nærmere.

I det øvrige Europa bidrog Finland som enkeltland med den største omsætning på 5,3 mio. SEK. Fra de nye markeder i Tyskland og Storbritannien nåede der at blive genereret 5,6 mio. SEK.

VÆKSTINVESTERINGER RAMTE RESULTATET

Energy Save har investeret i vækst og har blandt andet ansat nye medarbejdere. Når omsætningen dykker, ses dette naturligvis på de nederste linjer, og der blev ikke genereret noget driftsresultat (EBIT) i Q4. Bruttomarginen faldt kun en smule i forhold til de foregående måneder og landede på 29%, hvilket dog er bedre end i de foregående år.

For hele regnskabsåret blev driftsresultatet 42,6 mio. SEK (EBIT-margin 16%) og nettoresultatet 33 mio. SEK.

POSITIONERING MOD FREMTIDEN

Selskabet har øget sine lagre, og størrelsen er tredoblet på et år til 96 mio. SEK. Selskabet begrundede dette med forberedelse til efterårssæsonen. Af de midler, der blev rejst ved den rettede emission i vinter til en god pris (205 SEK/aktie), har selskabet investeret knap 100 mio. SEK i nogle renteinstrument-konstruktioner. Dette tal fremgår altså ikke som likvide beholdninger i regnskabet, selvom det efter min forståelse er i en meget likvid form.

UDSIGTER OG NY AFTALE

Selskabet vurderer, at markedet for luftvarmepumper vil fortsætte med at vokse, og meddelte, at de sigter efter en vækst på 20% over cyklusserne med en EBIT-margin på 15%. Vækstinitiativerne fremmes også af den aftale med Aira, der blev offentliggjort fredag. Kunden ser ud til at have store ambitioner om at erobre Europa. Denne aftale har en værdi på 20 mio. SEK og forventes realiseret i det kommende regnskabsår, før Aira får sit eget produktionsanlæg færdigt.

MAN SKAL VÆRE FORSIGTIG MED VÆRDIANSÆTTELSESMULTIPLERNE

I takt med kursfaldet er værdiansættelsesmultiplerne faldet betydeligt. P/E for det forgangne år er 15,9 og EV/EBIT er 9,4. Når man beregner EV, bør man tage højde for den førnævnte rentekonstruktion, hvormed selskabets nettokasse ville være omkring 123 mio. SEK. Ikke alle kilder tager højde for dette. Med den nuværende pris på 80,5 SEK ville det give en markedsværdi på ca. 520 mio. SEK og en virksomhedsværdi (EV) på 400 mio. SEK.

Hvis vi leger med tanken om, at virksomheden formår at vokse i overensstemmelse med sine mål på 20% om året og opnår en EBIT på 15%, så ville multiplerne være P/E 23/24 på 13,8 og P/E 24/25 på 11,5. Tilsvarende ville EV/EBIT 23/24 ligge omkring 8 og EV/EBIT 24/25 omkring 7. Man bør dog være forsigtig med de sidstnævnte tal, da jeg ikke kan vurdere ændringen i kassebeholdningen for de pågældende år.

Under alle omstændigheder kan virksomheden nu købes betydeligt billigere end i vinter. Det er op til investoren at vurdere, hvad den berømte rigtige pris er.

9 Synes om

Bloomberg rapporterer (kan kræve login), at den tyske stat hæver sin støtte fra 40 % til 70 %, hvis man skifter til varmesystemer, der bruger elektricitet som energikilde, og hvis prisen ikke overstiger 35.000 euro. Ideen er at skyde 10 milliarder ind i markedet frem mod 2027.

Energy Save er jo lige startet op i Tyskland. De første rapporterede og meget små tal kom i sidste kvartal. ES’ partner er den tidligere forhandler af gasfyrede systemer EC Power, som nu forståeligt nok har skiftet kurs. Det ser ud til, at deres strategi rammer ret plet i forhold til dette tyske statslige incitament.

Markedet reagerede afdæmpet på denne nyhed for både NIBE og ES, så markedet mener tilsyneladende ikke, at dette vil have den store betydning.

Og det samme på svensk: Nordnet

Jeg må hellere begynde at tale mere seriøst med min egen boligforening om, hvorvidt vi skal udskifte det oliefyr til en mere moderne løsning. Dog tror jeg, tanken er fuld, og forbruget er meget lille (jeg tændte ikke for varmen en eneste gang sidste vinter. Måske har underboen varmet dobbelt så meget op? ![]() ), så jeg ved ikke, om motivationen er der. Desuden ville pumpen nok komme til at stå og brumme lige under mit soveværelsesvindue.

), så jeg ved ikke, om motivationen er der. Desuden ville pumpen nok komme til at stå og brumme lige under mit soveværelsesvindue.

4 Synes om

NIBE har lige offentliggjort sit resultat. Her er et par højdepunkter, som man kunne forestille sig ville have en indvirkning på ES-situationen.

Den organiske vækst i Climate Solution-segmentet var 28,5 % i H1, mod 35,1 % efter Q1. Det betyder, at den organiske vækst i Q2 kunne være omkring 23-24 %.

Markedskommentarer

Markedet er faldet til ro “midlertidigt”:

“Efter den næsten kaotiske vækst på varmepumpemarkedet i de sidste to et halvt år er en række lande, herunder Danmark, Italien, Polen og Tyskland, gået ind i en meget mere rolig vækstfase, primært på grund af de igangværende revisioner af udformningen af fremtidige tilskud. Vurderingen er dog, at det langsommere tempo i efterspørgslen, som endda kan have givet varmepumpesektoren det nødvendige pusterum, vil være kortvarigt på grund af det store og tydelige pres for at gå over til bæredygtige klimaløsninger”.

Produktionskapaciteten for luft-til-vand-varmepumper er fordoblet:

“Hos NIBE i Markaryd, Sverige, har vores investering i en ekstra produktionslinje til luft-til-vand-varmepumper gjort det muligt for os at fordoble vores produktionskapacitet i dette kraftigt voksende segment i Europa.”

Politisk tovtrækkeri om tilskud i Tyskland:

“Nogle markeder har oplevet et lille fald i efterspørgslen, primært på grund af manglende politisk klarhed. For eksempel er der i Tyskland, Italien, Polen og Danmark usikkerhed relateret til udformningen af fremtidige tilskud og datoerne for, hvornår de vil blive introduceret, hvilket dæmper efterspørgslen på kort sigt. I Holland, som har gjort store fremskridt i overgangen til fossilfrie brændstoffer, er markedet for varmepumper fortsat stærkt. Det tyske marked, som er vigtigt for os, har indtil videre registreret ekstremt stærk vækst, dels takket være gunstige statslige tilskud til udskiftning af eksisterende olie- og gasfyr med varmepumper, og dels på grund af det presserende behov for at afslutte afhængigheden af russisk olie og gas. Der pågår dog i øjeblikket en intens politisk debat om størrelsen og tidsrammen for fremtidige tilskud, og dette forventes midlertidigt at dæmpe efterspørgslen, indtil myndighederne skaber klarhed over disse spørgsmål i løbet af efteråret.”

Som en personlig kommentar skal det tilføjes, at informationer udefra tyder på, at Danmark, som er et vigtigt marked for ES, har været ret blødt i Q2.

Energy Saves aktiekurs er faldet betydeligt siden det seneste regnskab, selvom der var et mærkeligt hop i slutningen af juli. Kursen ligger i øjeblikket på niveauer fra sidste september, hvor vinterens rally begyndte.

Det bliver interessant at se, om de investeringer, ES foretog i løbet af vinteren, har haft nogen gavn nu, hvor markedet ser ud til at være faldet til ro efter sidste efterårs og vinters voldsomme aktivitet.

1 Synes om

Vi har for nylig påbegyndt dækningen af NIBE, og virksomhedens omfattende analyserapport, som er åben for alle, kan læses på engelsk her. Jeg forestiller mig, at rapporten også kan give nye indsigter til Energy Save-investorer. ![]()

7 Synes om

En uge gammel historie fra Tyskland, som der tidligere er skrevet om her. Ganske relevant for varmepumpebranchen; i Tyskland bliver der sandsynligvis installeret en del pumper i de kommende år:

https://www.reuters.com/world/europe/german-parliament-passes-watered-down-heating-law-2023-09-08/

Artikel om emnet bag KL’s (Kauppalehti) betalingsmur:

3 Synes om

Vi er i…

Åh… lige meget…

(Gammel graf, men med børsnoteringen blev historikken slettet, i det mindste i min app.)

4 Synes om

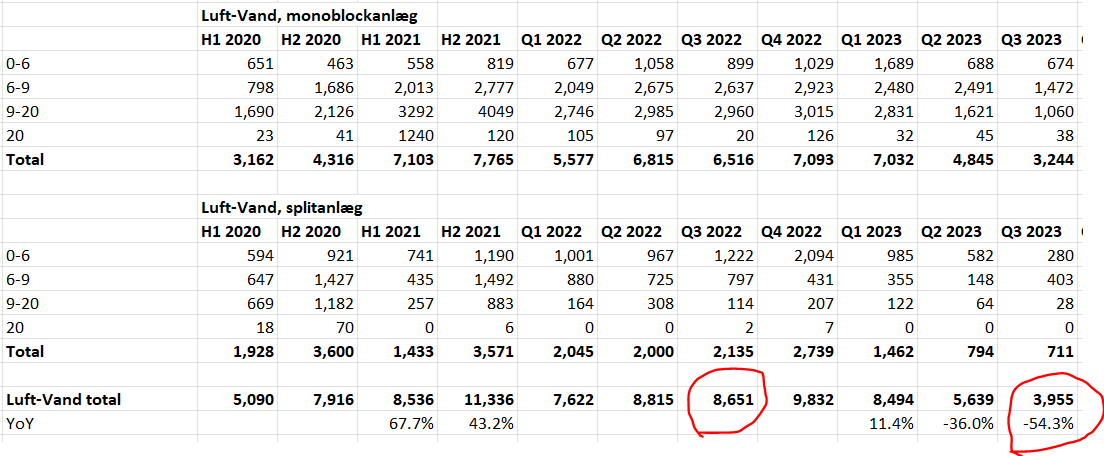

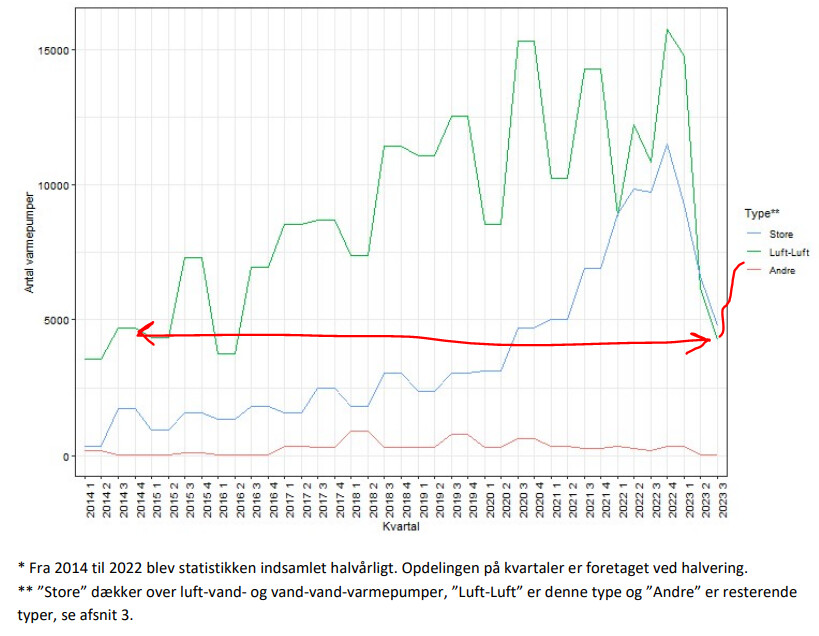

I Danmark (Energy Saves største marked) faldt leverancerne af luft-til-vand varmepumper i årets tredje kvartal med 54 % for hele markedet:

Leverancerne af luftvarmepumper i Danmark er allerede faldet til 2014-niveau.

13 Synes om

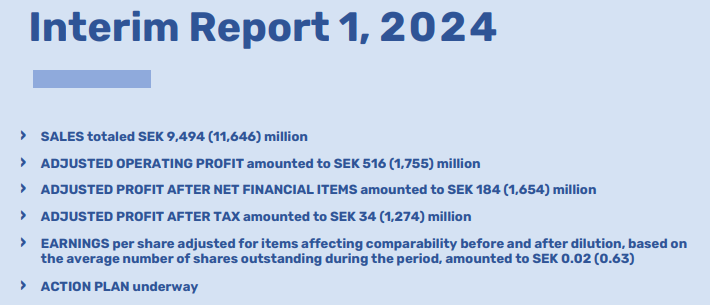

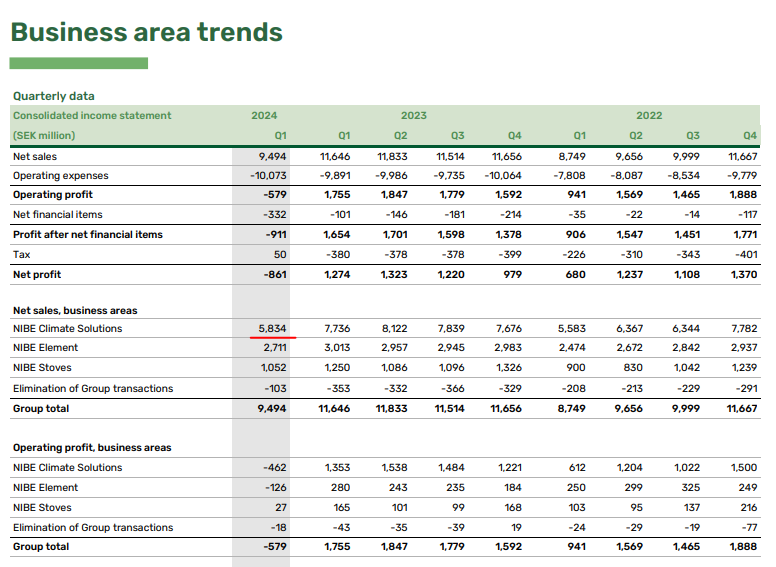

Markedet er fortsat svagt. NIBEs Q1-rapport er virkelig svag og især Climate Solutions.

6 Synes om

Her er en analyse af dette selskab. ![]()

Her er et lille referat af det (hele pakken findes bag linket):

Energy Save opnåede en betydelig salgsvækst i årets første kvartal, da væksten var på hele 32 procent sammenlignet med det foregående kvartal og 187 procent sammenlignet med året før. Dette overgik prognoserne, og salget løb op i 79 millioner kroner. Væksten blev især drevet af boligbyggerisektoren og partnerskabet med selskabet Aira, selvom den kommercielle side var svagere. Bruttoavancen var en anelse lavere end tidligere på grund af en større andel af direkte leverede produkter samt omkostninger til den nye teknologiplatform. Driftsoverskuddet var +324 tusind kroner, hvilket er en betydelig forbedring i forhold til de tidligere tab. ![]()

1 Synes om

Der er tilsyneladende lavet en video om Energy Save i december på den svenske side. @Mikael_Rautanen har nævnt, at salgscyklusserne er lange. Det ser sådan ud, for det tog kun et par år, fra jeg i selskabets storhedstid forsøgte at anbefale Inderes’ tjenester til dem. ![]()

Det er behageligt nu, at YouTube selv kan lave undertekster til disse videoer.

3 Synes om

Friske kommentarer fra ABG om Energy Save. ![]()

Salg SEK 53 mio. og EBIT SEK -5 mio. (vs. ABGSCe 49 mio. og -4 mio.)

Ændret rapporteringsperiode, følger nu kalenderåret

Salg drevet af OEM-forretning og Aira

Q4-resultater

I forbindelse med sin rapport har Energy Save ændret sin rapporteringsperiode til at følge kalenderåret fra det tidligere opdelte regnskabsår. Selskabet rapporterede sit Q4 (oktober-december) i stedet for regnskabsårets Q3’24/25 (november-januar). Vi har derfor skabt en blanding fra regnskabsårets Q2 og Q3 for at kunne sammenligne med kalenderårets Q4.

Energy Save rapporterede Q4-salg på SEK 53 mio. (vs. ABGSCe 49 mio.), +25% år-til-år og op 4% vs. kalender Q3’24, drevet i høj grad af Energy Saves OEM-forretning og Aira-samarbejde. Kommercielt (SEK 4 mio.) og salg i Skandinavien (SEK 5 mio.) fortsatte med at være svagt, hvilket indikerer, at salget under ES-brandet forbliver afdæmpet. Bruttomarginen var stærk på 44% (vs. ABGSCe 33%), og EBIT landede på SEK -5 mio. (vs. ABGSCe -4 mio.), for en margin på -9% (ABGSCe -9%). Desuden havde ES en positiv frigivelse af arbejdskapital på SEK 15 mio., og FCF styrkedes til SEK 4,7 mio. (vs. -15 mio. sidste år). Kontantbeholdningen landede på SEK 54 mio. (vs. 8 mio. sidste år).

1 Synes om