Cambi verkar inte direkt väcka någon diskussion. Jag äger inte heller bolaget själv, men firman verkar intressant. Firman tycks gå under radarn.

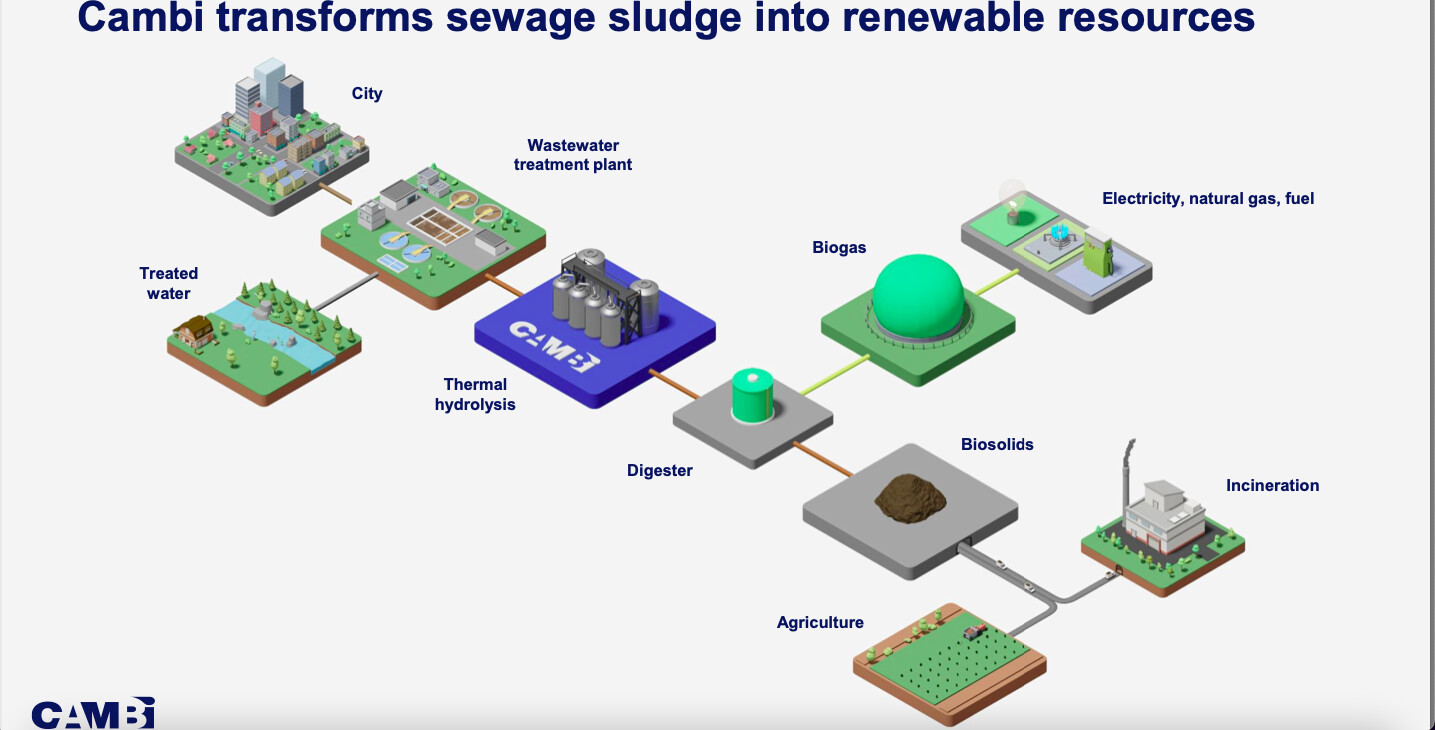

Cambis huvudsakliga verksamhet är termisk hydrolys. Bolagets termiska hydrolysprocess används i hanteringen av avloppsslam och biologiskt nedbrytbart avfall, det vill säga i praktiken vid avloppsrening och i projekt för samrötning av matavfall. Genom processen blir materialet en värdefull resurs. Till exempel får man genom rötningsprocessen fram bland annat el och biogas från jordbruk och avfall från förbränningsanläggningar, vilket kan användas som bränsle. Tekniken används i vattenreningsverk och det renade vattnet kan återföras till naturen.

Video om Cambis värdekedja:

I september hölls en kapitalmarknadsdag, här är presentationen från den:

https://www.cambi.com/media/2694/cambi-cmu-2023-presentation.pdf

Kassaflödet beror på projektens leveranstidpunkter. Bolaget får milstolpebetalningar i takt med att projektet levereras. De sista betalningarna kommer cirka 1,5 år efter start.

Bolaget har också börjat ge utdelning. För 2023 betalades en grundutdelning på 0,15 NOK och i oktober en extrautdelning på 0,60 NOK. Under sommaren genomfördes även ett mindre återköpsprogram för egna aktier. Utdelningarna fortsätter nästa år och avsikten är att betala 60–80 % av nettoresultatet i utdelning.

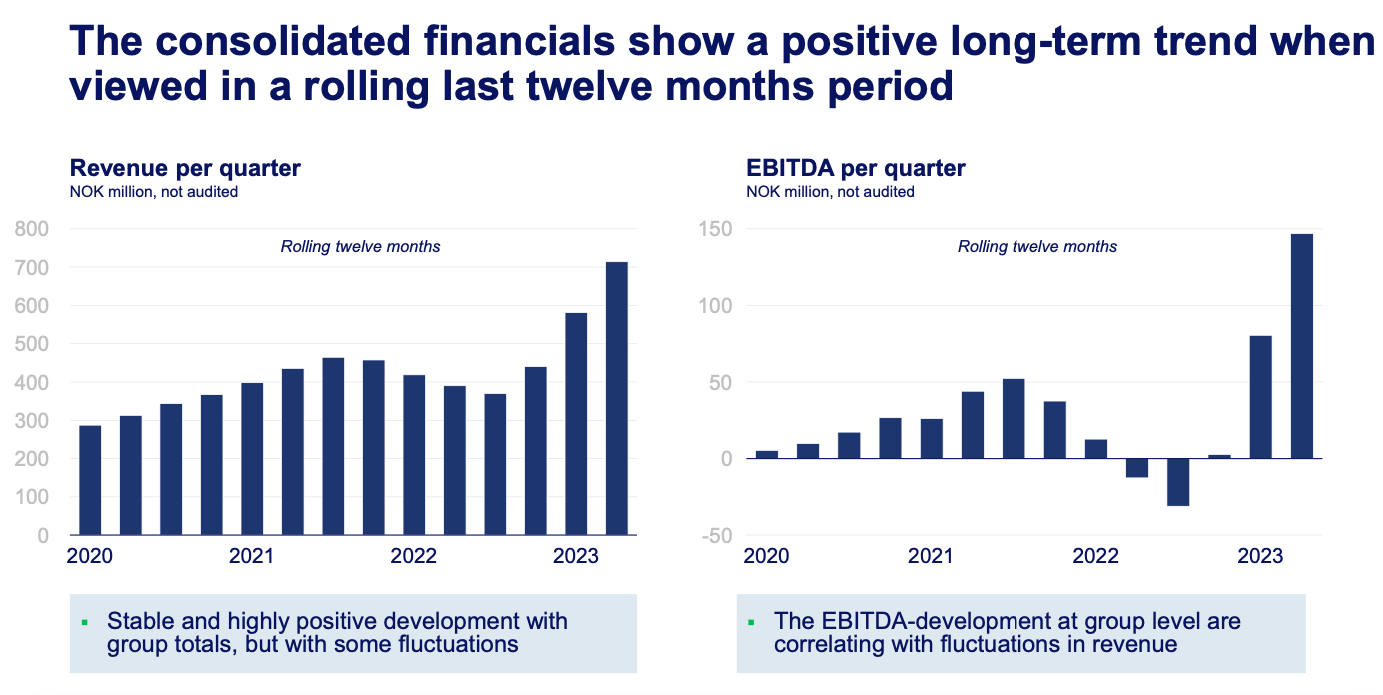

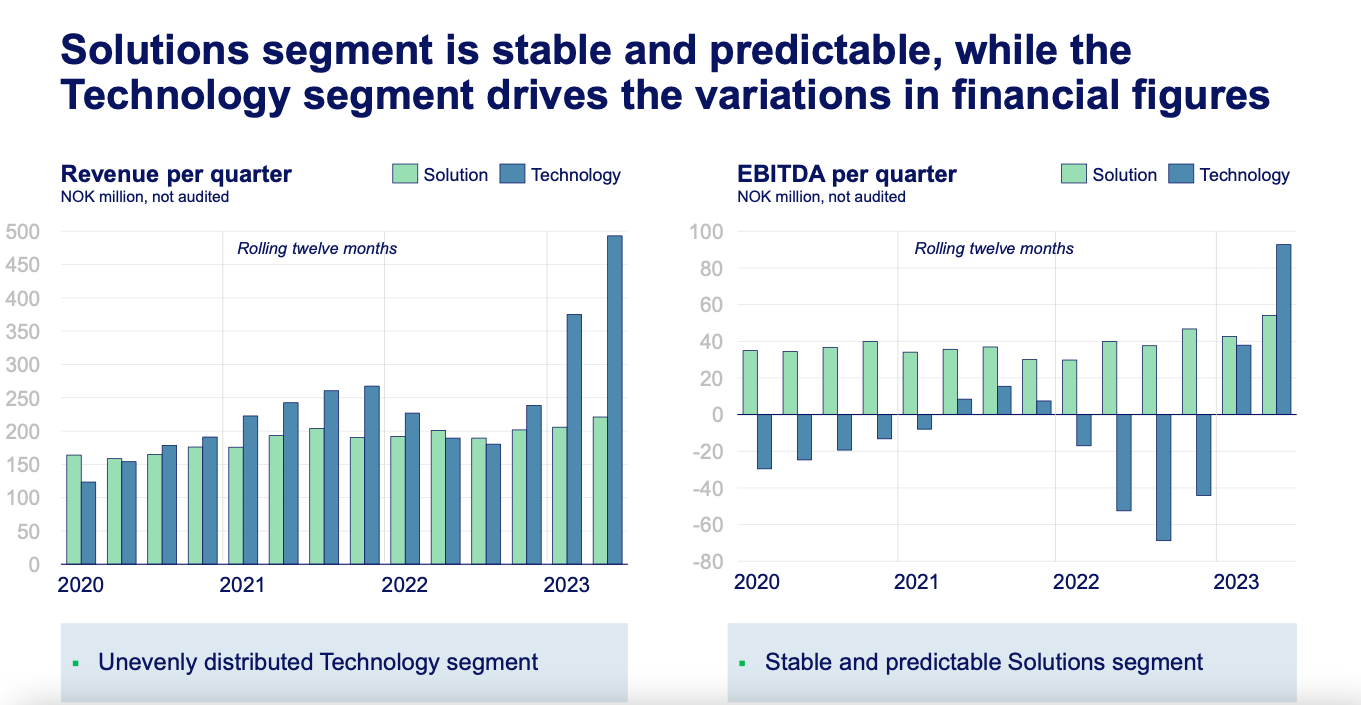

Q3’23: omsättningen ökade med 115 % till 235 miljoner. EBITDA var 70 miljoner NOK och det operativa kassaflödet 115 miljoner. Nya order kom in till ett värde av 983 miljoner och orderstocken ligger på 1 791 miljoner. Order kom även från nya marknader, Nya Zeeland och Israel. Verksamheten är ju redan numera ganska global och det finns verksamhet på alla kontinenter.

Av den orderstocken på 1 791 miljoner levereras 13 % ännu under 2023, 40 % nästa år, 30 % under 2025 och resten år 2026 eller därefter.

Cambi får också (månatligt) kassaflöde från underhåll av befintliga anläggningar. Antalet installerade anläggningar ökar årligen. Anläggningarna är långlivade och den första anläggningen som installerades 1996 är fortfarande i drift.

Vinsten för Q3 var 70,1 miljoner, vilket motsvarar 0,44 NOK per aktie, och resultatet för de första 9 månaderna var 1,07 NOK. En stark orderstock ger god visibilitet för de kommande två åren.

Aktiepriset är nu cirka 15 NOK, så värderingen verkar inte särskilt dyr.

Capex är ganska lågt, cirka 1–2 % av den årliga omsättningen. Bolaget är nettoskuldfritt. Kassaflödet är starkt och enligt analytikerprognoser är kassaflödesavkastningen cirka 8 % p.a. under de kommande två åren.

Väcker bolaget några tankar hos någon?