Cambi ser ikke ud til rigtig at vække debat. Jeg ejer heller ikke selv selskabet, men firmaet virker interessant. Firmaet ser ud til at gå under radaren.

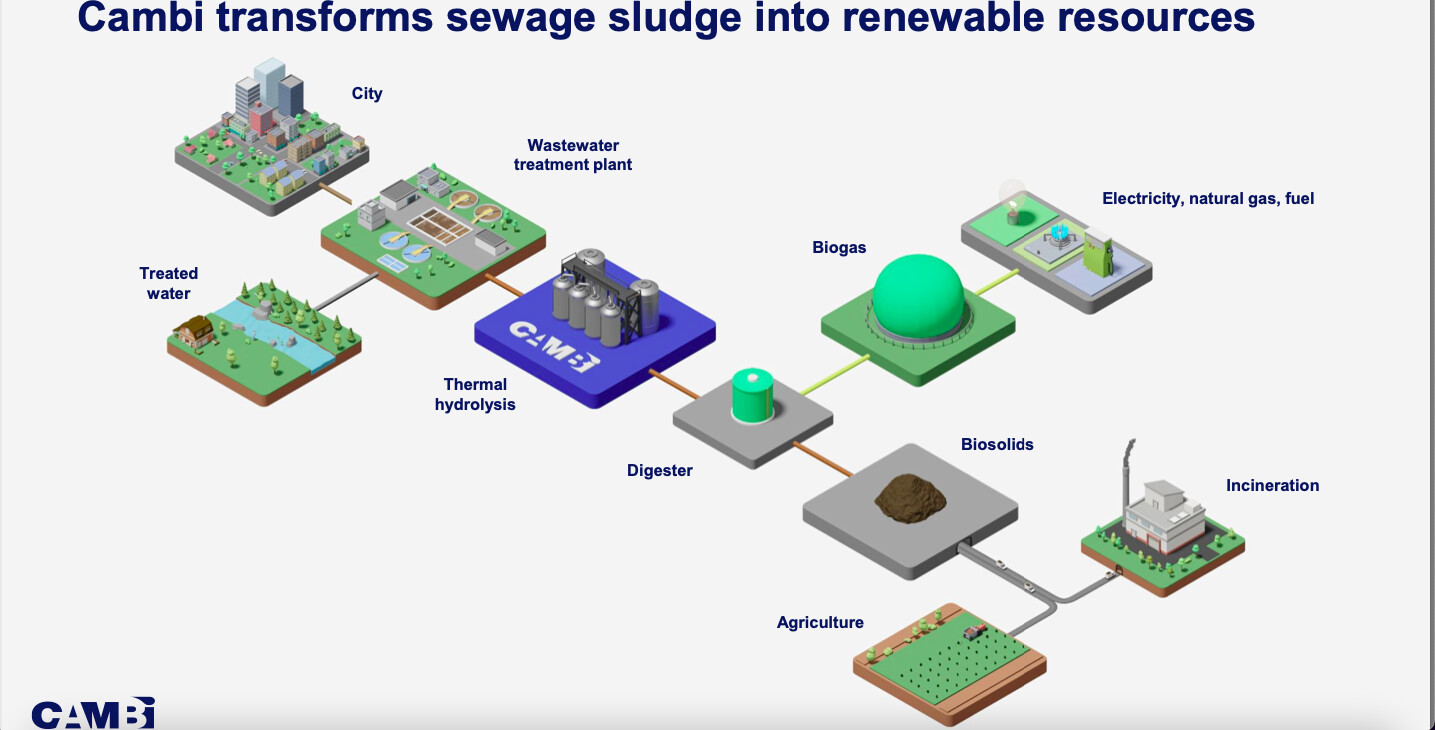

Cambis primære forretning er termisk hydrolyse. Selskabets termiske hydrolyseproces anvendes til behandling af spildevandsslam og bionedbrydeligt affald, det vil sige i praksis til spildevandsrensning og projekter med samrådning (co-digestion) af madaffald. Ved hjælp af processen bliver materialet til en værdifuld ressource. F.eks. kan affald fra landbruget og forbrændingsanlæg via udrådningsprocessen generere bl.a. elektricitet og biogas, som kan anvendes som brændstof. Teknologien anvendes på rensningsanlæg, og det rensede vand kan føres tilbage til naturen.

Video om Cambis værdikæde:

https://vimeo.com/870276237/a86dffdad3

Der blev afholdt kapitalmarkedsdag i september, her er præsentationen:

https://www.cambi.com/media/2694/cambi-cmu-2023-presentation.pdf

Pengestrømmen afhænger af leveringstidspunkterne for projekterne. Selskabet modtager milepælsbetalinger, efterhånden som projektet leveres. De sidste betalinger kommer ca. 1,5 år efter opstart.

Selskabet er også begyndt at udbetale udbytte. For 2023 blev der udbetalt 0,15 NOK i ordinært udbytte og 0,60 NOK i ekstraordinært udbytte i oktober. I løbet af sommeren blev der også gennemført et mindre aktietilbagekøbsprogram. Udbyttebetalingen fortsætter næste år, og planen er at udbetale 60-80 % af nettoresultatet som udbytte næste år.

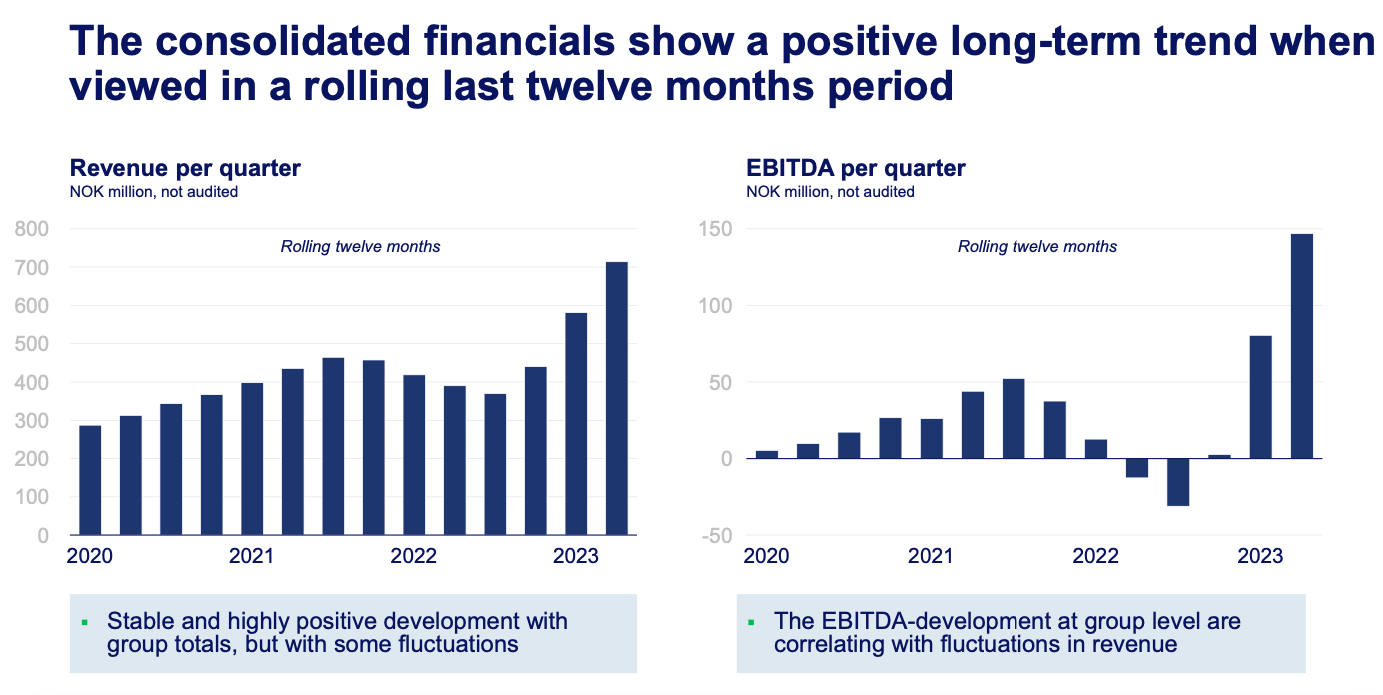

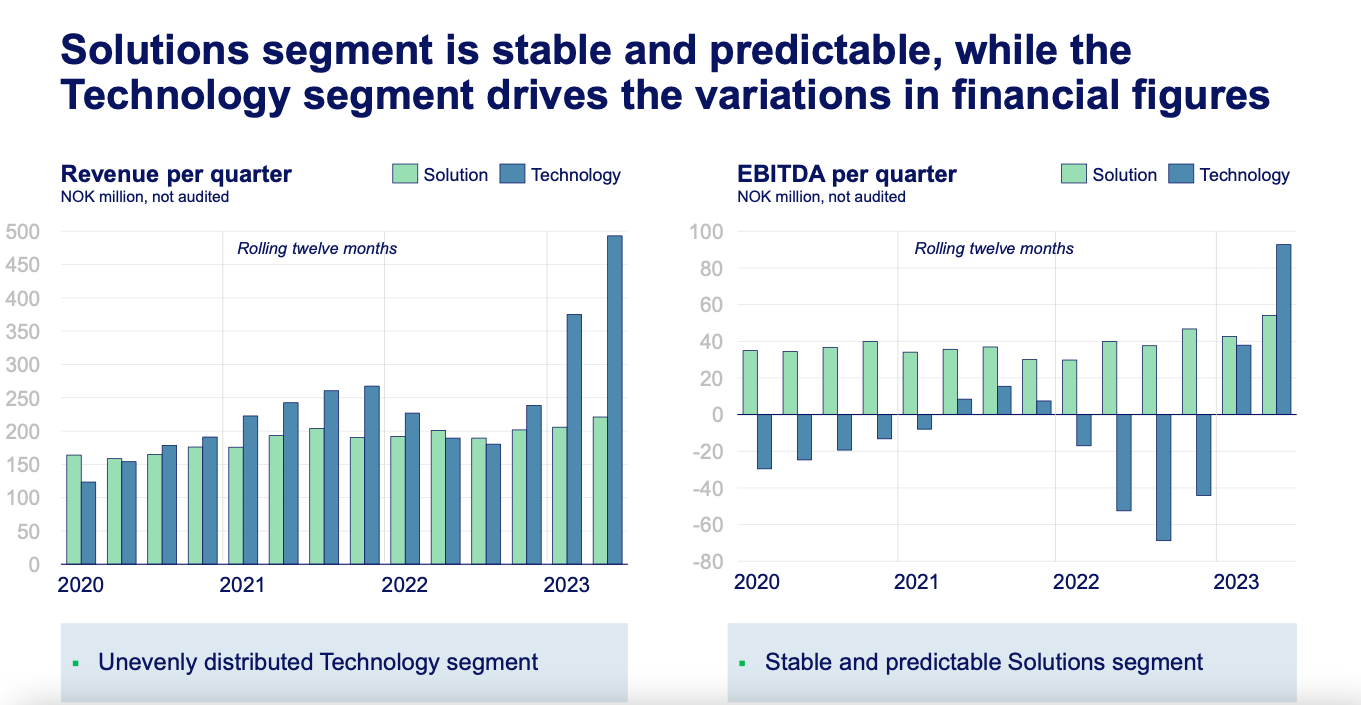

Q3’23: omsætningen steg med 115 % til 235 millioner. EBITDA var 70 millioner NOK og den operationelle pengestrøm var 115 millioner. Der kom nye ordrer for 983 millioner, og ordrebeholdningen er på 1.791 millioner. Der kom også ordrer på nye markeder, New Zealand og Israel. Forretningen er allerede ret global i dag med aktiviteter på alle kontinenter.

Af den ordrebeholdning på 1.791 millioner vil 13 % blive leveret i løbet af 2023, 40 % næste år, 30 % i 2025 og resten i 2026 eller derefter.

Cambi modtager også (månedlig) pengestrøm fra vedligeholdelse af eksisterende anlæg. Antallet af installerede anlæg vokser årligt. Anlæggene er langlivede, og det første anlæg installeret i 1996 er stadig i drift.

Q3-overskuddet var 70,1 millioner, svarende til 0,44 NOK pr. aktie, og resultatet for de første 9 måneder var 1,07 NOK. En stærk ordrebeholdning giver god sigtbarhed for de næste to år.

Aktiekursen er nu ca. 15 NOK, så værdiansættelsen virker ikke særlig dyr.

Capex er ret lavt, ca. 1-2 % af den årlige omsætning. Selskabet er gældfrit (netto). Pengestrømmen er stærk, og baseret på analytikerestimater er cash flow-afkastet ca. 8 % p.a. over de næste par år.

Vækker selskabet nogen tanker hos nogen?