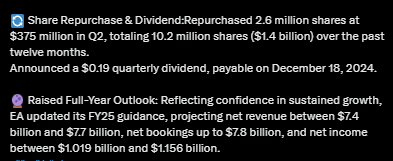

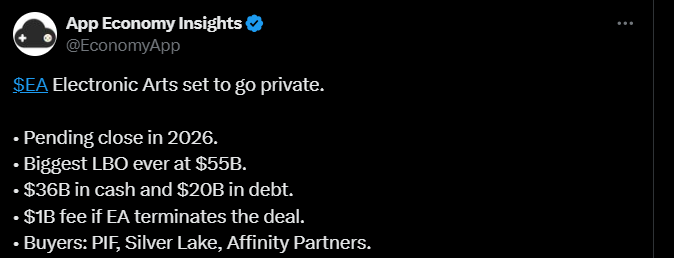

Et lån på 20 milliarder er garanteret klassificeret som et lån med meget høj risiko, hvilket betyder, at renten kan forventes at være 7-8%. Derfor forventer S&P også at nedgradere EA til junk bond-status.

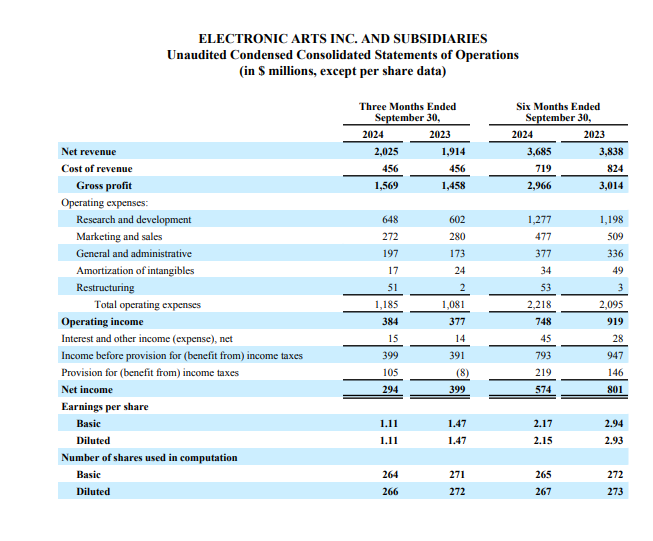

20 milliarder med 7,5% rente udgør 1,5 milliarder om året. Det er 1,5 gange EA’s nettoindtjening fra tidligere år. Jeg tror dog, at vi i årets sidste kvartal kan nå en hastighed på 1,5 mia. ESP.

I praksis er der altså to sandsynlige scenarier, hvis handlen går igennem:

- Én mulighed er, at saudiaraberne kun ønsker at beholde EA Sports-brandet, og at EA Entertainment sælges fra for at betale den enorme gæld på 20 milliarder af.

- En anden: Drastiske omkostningsbesparelser, lukning af studier, brug af AI i udvikling osv.

Jeg tror dog, at brugen af AI til at skære ned på omkostningerne, som nævnt i mulighed 2, vil ske under alle omstændigheder. De annoncerede jo netop også et partnerskab med Stability AI. Teksturering, 3D-modellering og kodning er alt sammen ting, der allerede nu kan udføres med mangedoblet effektivitet ved hjælp af AI.

Hvis omkostningerne kan skæres ned, selv blot en brøkdel, samtidig med at salget stiger, da der endelig er begyndt at blive lavet gode spil, og oveni en faldende amerikansk dollar og faldende renter, og forhåbentlig en genoprettet global økonomisk efterspørgsel næste år, der løfter underholdningsbranchen, kunne vi nemt se knusende rekorder i EPS næste år.

Jo mere man tænker over dette, jo mere er man af den opfattelse, at EA’s aktionærer burde afvise aftalen. Hvis saudiaraberne har nogen mulighed for at øge rentabiliteten, så lånet kan betales tilbage, hvorfor skulle det samme så ikke gøres under nuværende ejerskab uden gældsbyrden?

Traditionelt har den amerikanske regering, især magasektoren, været meget kritisk over for, at amerikanske virksomheder er i udenlandsk ejerskab. Men netop og kun af den grund faciliteres aftalen af Trumps svigersøn Jared Kushner, og USITC er fuldstændig under præsidentens kontrol, så fra administrationens side vil aftalen 100% sikkert gå igennem. Der er dog stadig muligheder for, at aktionærerne afviser, bestyrelsen trækker sig (hvorved de betaler en milliard i bøde) eller nogen byder mere.

En interessant sag, ja. Jeg er ret sikker på, at selvom handlen i sidste ende går igennem, vil vi i de kommende måneder se lidt mere drama og spekulation om handlens succes. Jeg solgte aktierne og tog et par lotterioptioner, der udløses, hvis handlen annulleres. Optionsmarkederne anså i hvert fald indtil for nylig handlen for praktisk talt 100% sikker, så optioner for sommeren 2026 kunne fås næsten gratis.

\n\nElectronic Arts er en amerikansk videospilvirksomhed med hovedkontor i Californien. Virksomheden blev grundlagt i maj 1982 af den tidligere Apple-medarbejder Trip Hawkins. EA var en af pionererne inden for den tidlige hjemmecomputer-spilindustri. EA udgav adskillige spil, men alle disse var udviklet af eksterne enkeltpersoner eller grupper indtil 1987, hvor Skate or Die! blev udgivet. Herefter bevægede virksomheden sig mod egne interne spilstudier, ofte gennem opkøb, som da Distinctive Software blev til EA Canada-studiet i 1991.\n\n

\n\nElectronic Arts er en amerikansk videospilvirksomhed med hovedkontor i Californien. Virksomheden blev grundlagt i maj 1982 af den tidligere Apple-medarbejder Trip Hawkins. EA var en af pionererne inden for den tidlige hjemmecomputer-spilindustri. EA udgav adskillige spil, men alle disse var udviklet af eksterne enkeltpersoner eller grupper indtil 1987, hvor Skate or Die! blev udgivet. Herefter bevægede virksomheden sig mod egne interne spilstudier, ofte gennem opkøb, som da Distinctive Software blev til EA Canada-studiet i 1991.\n\n

\n\nMine sædvanlige Tinder-dates:\n\nhttps://www.youtube.com/watch?v=zdaYpiJdROo\n\n

\n\nMine sædvanlige Tinder-dates:\n\nhttps://www.youtube.com/watch?v=zdaYpiJdROo\n\n

](https://www.youtube.com/shorts/Nf_bK3vbFPo%5Cn%5Cn%5Cn!%5Bimage%7C250x95%5D(upload://x2la7Ibtb2WlBZUZipfub9XQwsk.png)){kind=link}

\n\n\n\n_____\n\n**Fundet](https://x.com/Quality_stocksA/status/1818391970672189527%5Cn%5Cn!%5Bimage%7C455x500%5D(upload://jsfRUm7KEhJYafdWf2KI0r5IOll.jpeg)%5Cn%5Cn%5Cn%5Cn_____%5Cn%5Cn**Fundet){kind=link}

](https://www.youtube.com/watch?v=zdaYpiJdROo%5Cn%5Cn!%5Bimage%7C690x388%5D(upload://cMW1ZDbHjfX77YDevIR2YICNPlP.jpeg)){kind=link}