Jeg skrev en lille analyse af Coffee Stain Group i køb/salg-tråden, og da firmaet endnu ikke har sin egen tråd, åbner jeg efter @Spwni’s ønske en separat tråd til diskussion og kopierer min analyse herind:

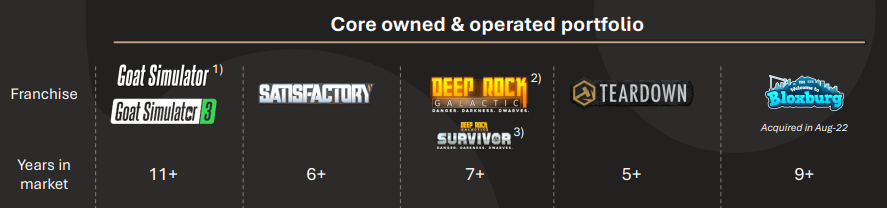

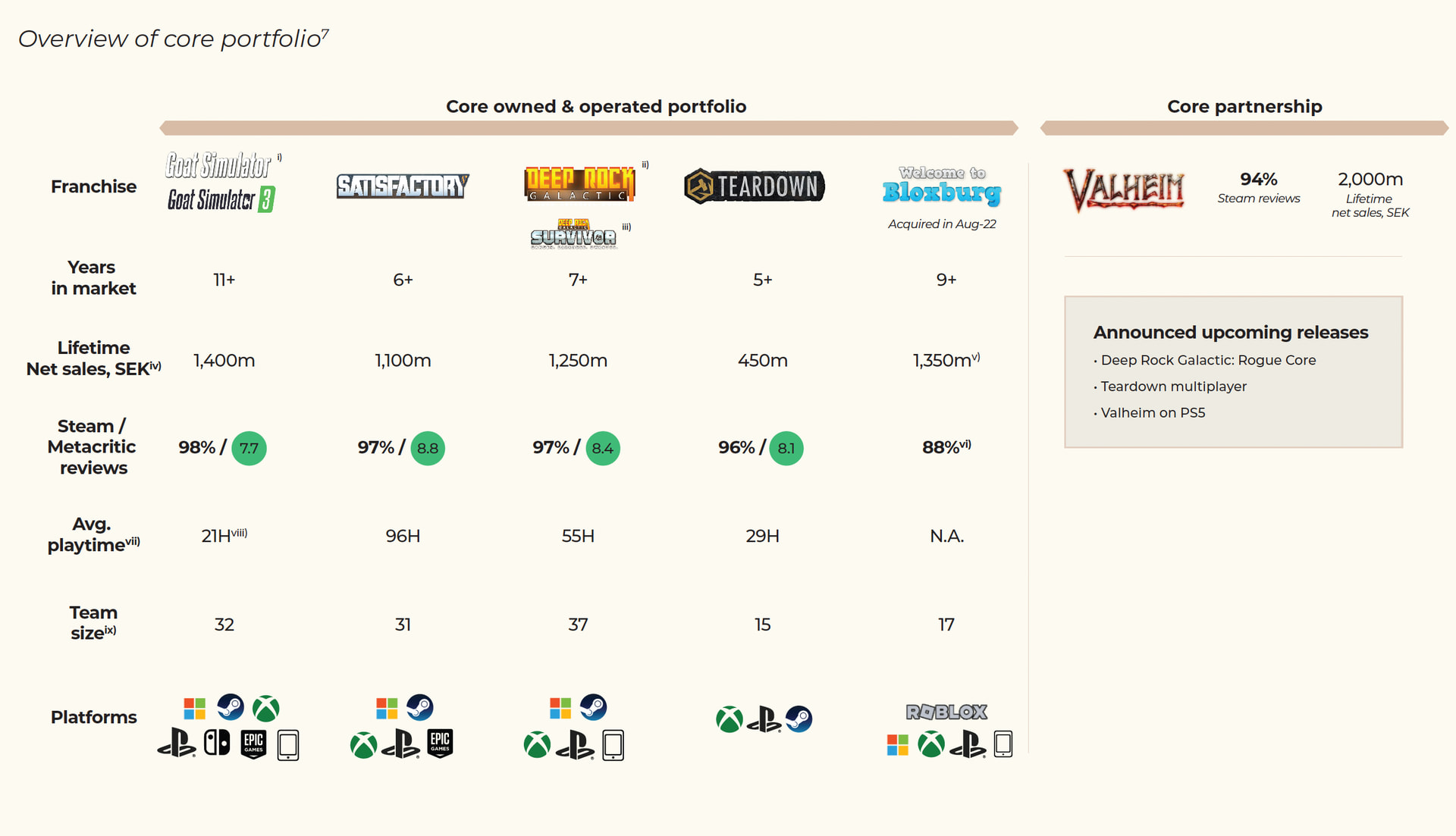

Coffee Stain er en svensk virksomhed, der er spundet af (spin-off) fra Embracer Group, og som blev grundlagt i 2010. Virksomheden udvikler og udgiver spil. Spillene er, så vidt jeg forstår, i høj grad af “Indie”-typen, det vil sige A- eller AA-spil med lavere budget og mindre skala (f.eks. laver Remedy AAA-spil med større budgetter og i større skala). Firmaets mest kendte IP’er ses nedenfor:

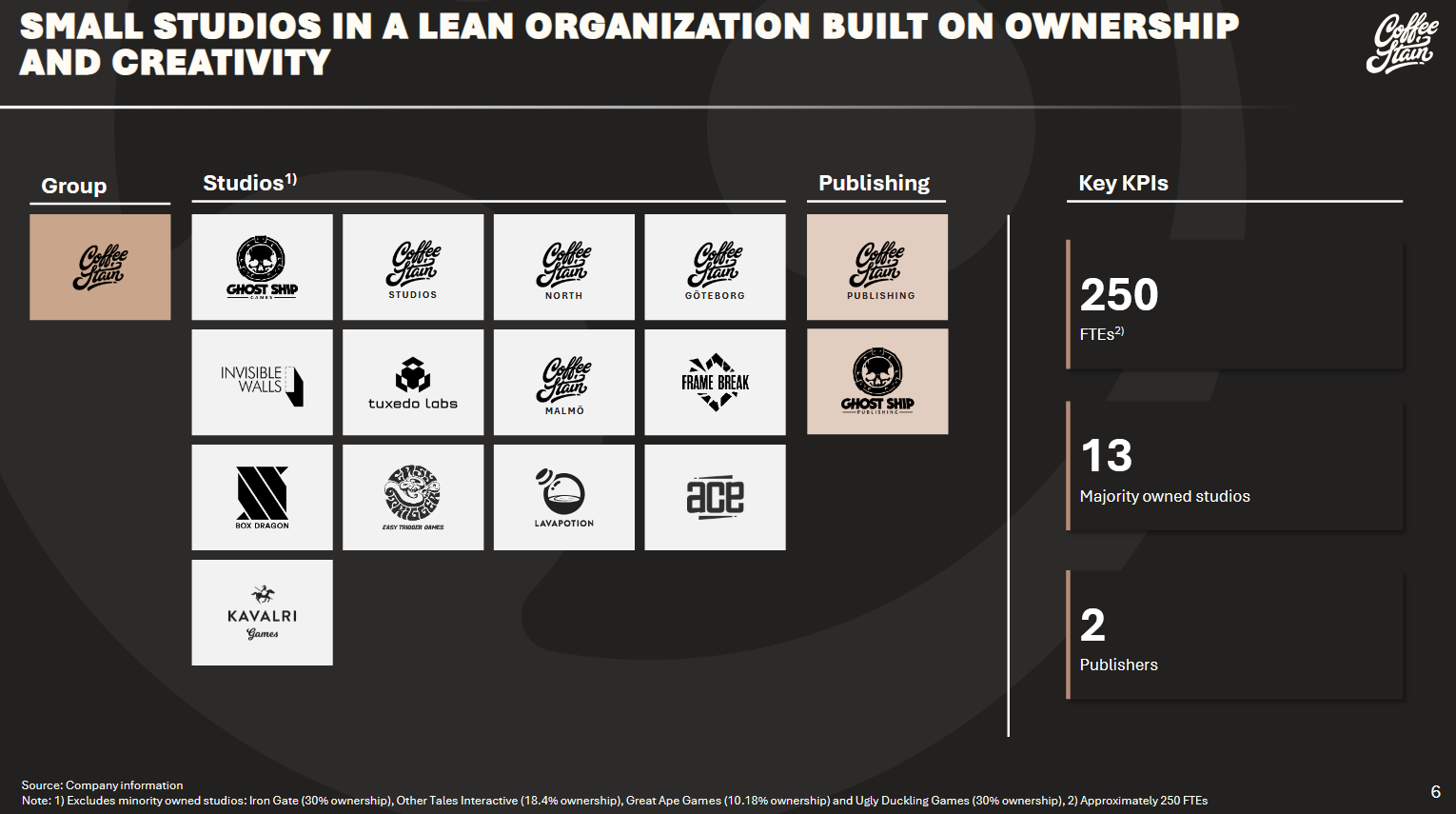

Coffee Stain består af 13 mindre, selvstændige studier, som Coffee Stain Group enten ejer helt eller delvist. Derudover omfatter virksomheden 2 udgiverstudier:

Firmaet har et moderat antal medarbejdere, omkring 250 i alt, fordelt på de 13 studier. Coffee Stains ambition er, at “små teams laver store spil til et enormt publikum”. Studierne ligger i Skandinavien, og virksomheden arbejder efter en “decentraliseret” model med små teams på 5-30 personer. Denne struktur skal skabe et kapitaleffektivt økosystem, hvor autonome studier har det fulde ansvar for udvikling og opdatering af spil, mens den lille hovedorganisation tilbyder både strategisk støtte og udgiverstøtte. Virksomheden betragter medarbejderne som sin vigtigste ressource.

Coffee Stain udvikler og udgiver således spil til PC, konsoller og mobile enheder og kombinerer intern udvikling med selektive partnerskaber om lovende projekter. Firmaets filosofi er at prioritere gameplay-kvalitet og langsigtet samarbejde med spillernes community. I praksis betyder det early access (tidlig feedback fra spillere), understøttelse af brugergenereret indhold (“mods”) og løbende opdateringer. Dette skal muliggøre bæredygtige IP’er med en engageret spillerbase.

Ud over egen spiludvikling søger virksomheden strategiske partnerskaber og forsøger at identificere eksterne projekter med højt potentiale i en tidlig fase for at opbygge og pleje langsigtede forretningsforbindelser.

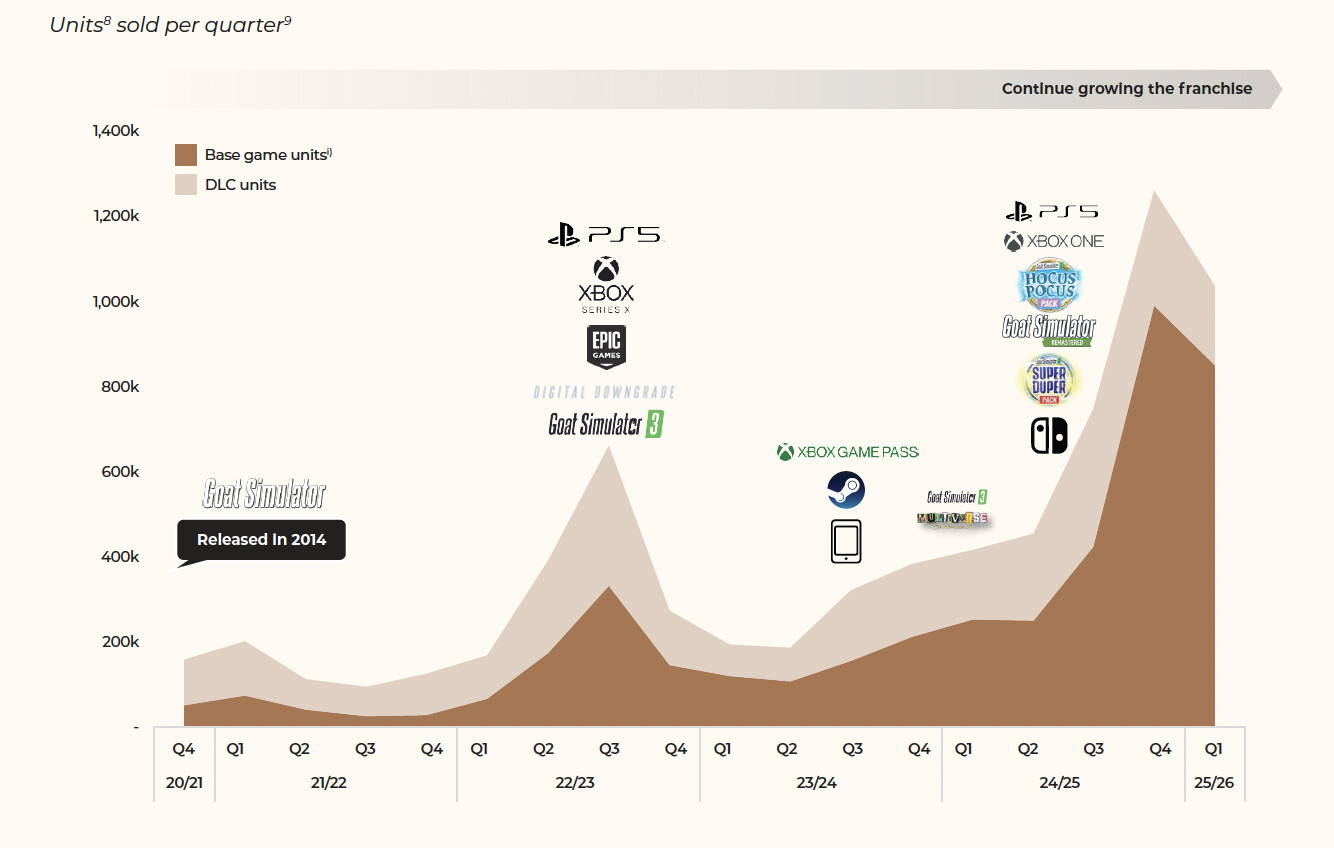

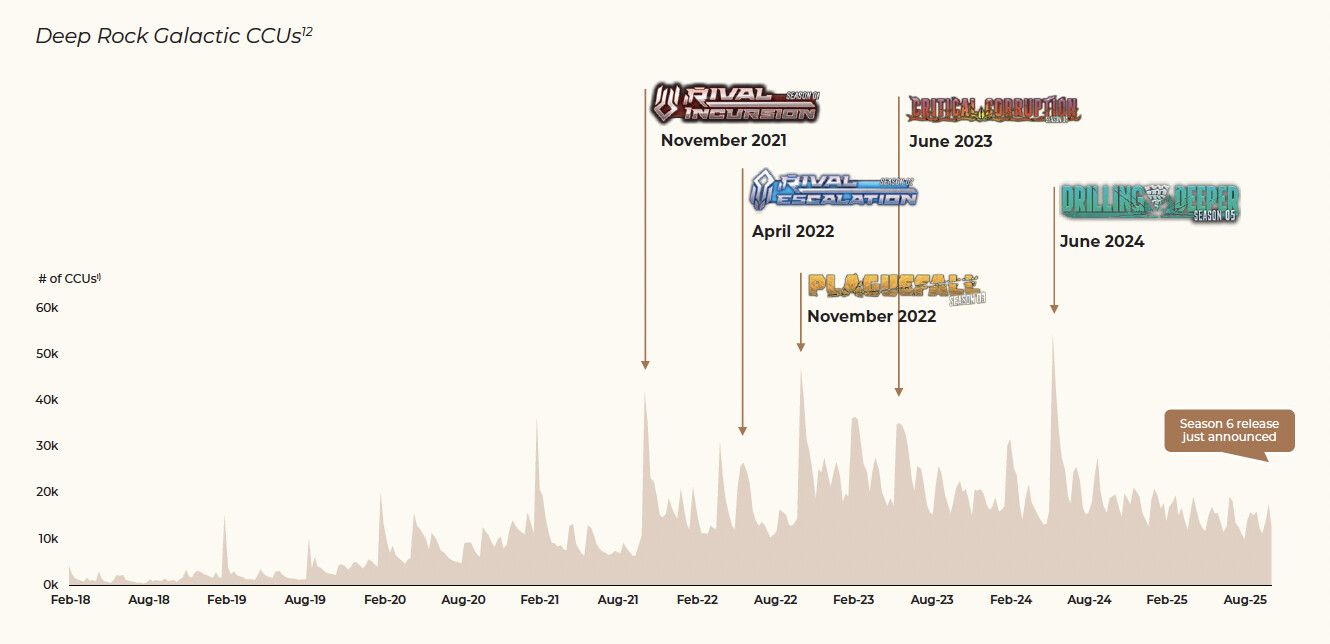

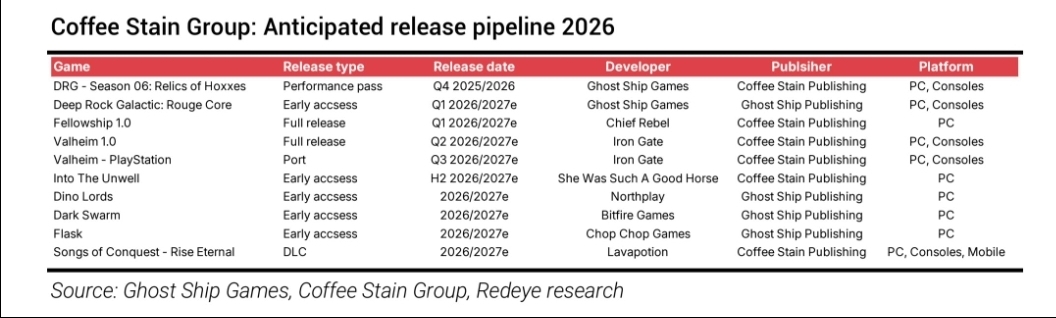

Ifølge min egen research er de største kommende udgivelser Valheim 1.0 samt en PS5-udgivelse og Deep Rock Galactic Rogue Core, men jeg har ikke fundet mere detaljerede oplysninger om fremtidige udgivelser eller pipelinen.

Firmaets flagskibs-IP’er har fået rigtig gode anmeldelser, og selvom jeg ikke selv har spillet alle spillene, har stort set alle i min omgangskreds, der har spillet dem, rost i det mindste Satisfactory, Valheim og Deep Rock Galactic. Det ser jeg som et godt tegn. Jeg tror, der også gemmer sig en del ligegyldige ting i de studier og porteføljer, men jeg har ikke undersøgt det så dybt, at jeg har gennemgået alle studiernes tidligere produktioner. I det store billede mener jeg dog, det er positivt, at man med en lav omkostningsstruktur afprøver alt muligt; det fører selvfølgelig til en del uproduktivt skrald, men når de store succeser rammer, skalerer forretningen utrolig effektivt takket være den lave omkostningsstruktur.

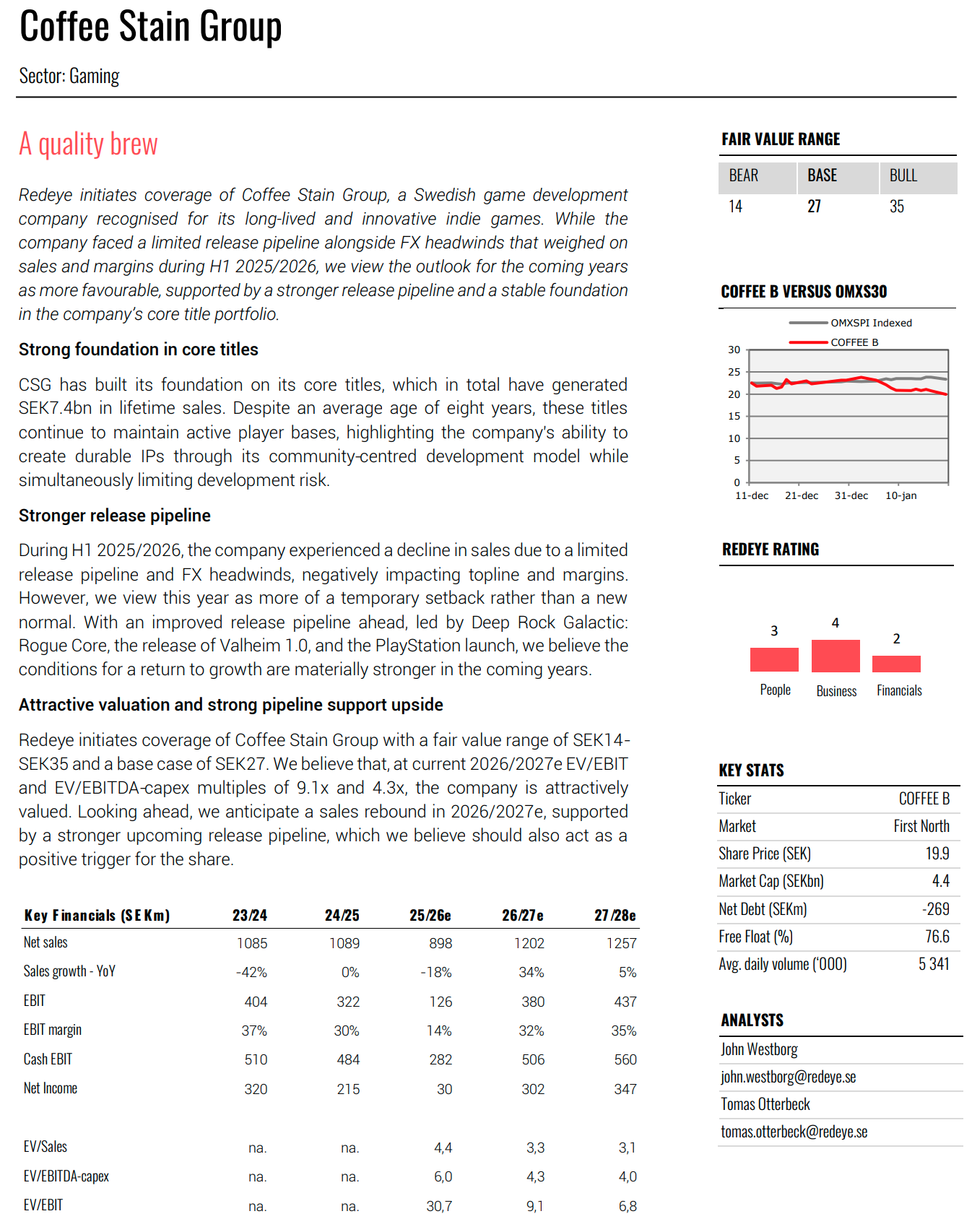

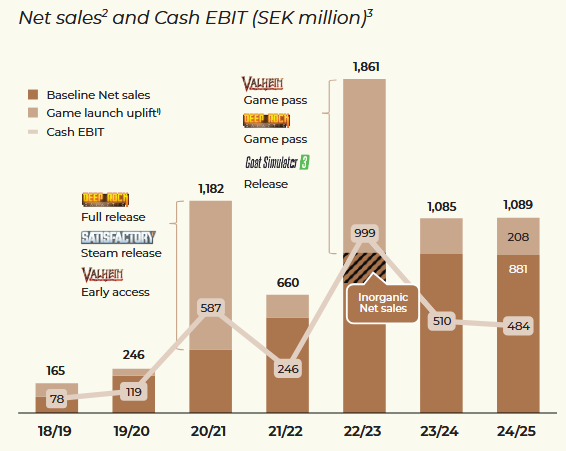

Historisk set har virksomheden været i stand til at vokse meget lønsomt, selvom de seneste par år har stået lidt i stampe:

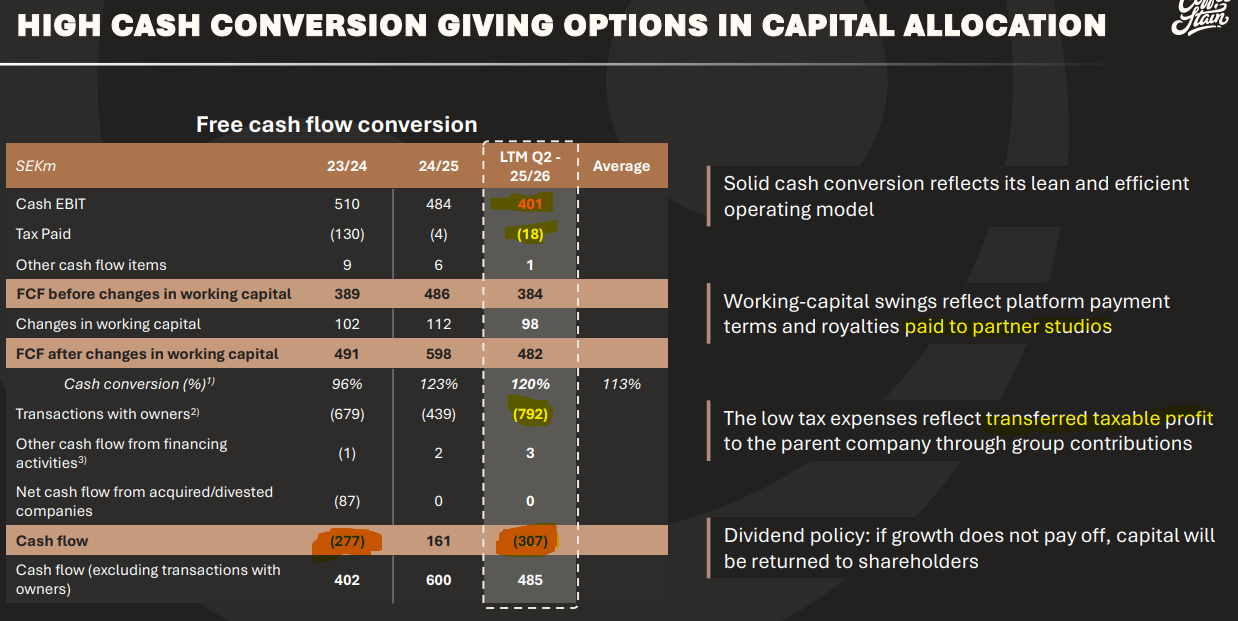

Selskabets regnskabsår løber fra april til marts, hvilket forklarer årsopdelingen. Cash EBIT betyder i dette tilfælde justeret driftsresultat uden af- og nedskrivninger, fratrukket bruttoinvesteringer og betaling af leasingforpligtelser. Jeg er ikke ekspert i bogføring, men min konklusion er følgende: I praksis er dette EBIT fratrukket investeringer, og ifølge mine undersøgelser har det været et lavere tal end adjusted EBIT, hvilket generelt stemmer godt overens med firmaets rapporterede frie pengestrøm (free cash flow).

Som det fremgår ovenfor, er omsætning og resultat typisk meget volatile for et spilselskab, selvom selskabet kan generere omsætning og stærke pengestrømme selv med gamle IP’er (ifølge mine beregninger har EBIT-marginen historisk været omkring 30-50% af omsætningen). Toppene nås i forbindelse med succesfulde udgivelser.

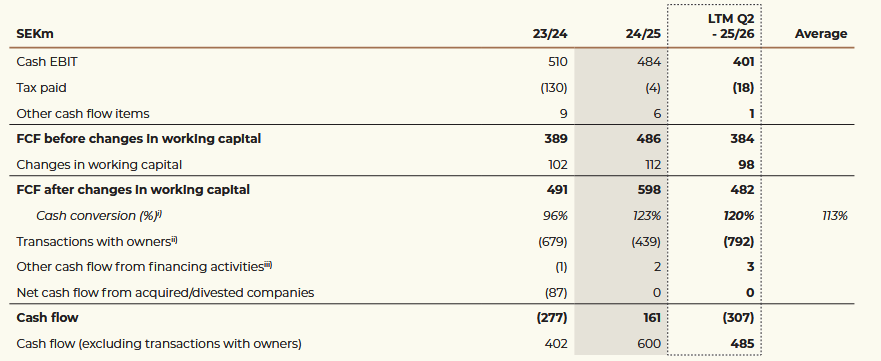

Firmaets markedsværdi er i øjeblikket 4,85 milliarder SEK. Firmaet har ingen gæld og har 269 mio. SEK i kontanter, hvilket giver en EV på 4581 mio. SEK. LTM fri pengestrøm (free cash flow) uden arbejdskapital er 384 mio. SEK.

Med simpel matematik får jeg en EV/FCF-multipel på 12,6 eller et cash flow yield på ~7,9%. Hvis arbejdskapitalen medregnes, ser det endnu bedre ud, men jeg bruger konservativt det cash flow yield på 8%. Med denne værdiansættelse mener jeg ikke, at der er indbagt ret meget vækst i aktiekursen. Jeg antager, at markedet prissætter det sådan, at selskabets omsætning/cash flow ikke vil vokse nævneværdigt, men forblive på det nuværende niveau – altså det niveau, man kan malke ud af den nuværende portefølje og DLC’er. Dermed ser jeg det sådan, at der ikke er indprisset nogen fremtidige hit-spil, som kunne øge omsætningen og pengestrømmen.

-

Interessant, meget lønsom vækstvirksomhed med gode historiske resultater.

-

Fokus på og stærk ekspertise inden for egen niche, hvilket altid er et plus.

-

Fra en spillers perspektiv en god kombination af en strategi, der fokuserer på spil med godt gameplay, men opererer med små teams med lave omkostninger inden for A- og AA-spil. Disse har stadig et højt potentiale for omsætning ved succes, og pga. de lave omkostninger bør forretningen skalere godt.

-

Da skaberne er nøglen i denne type spil, er det godt at se, at firmaet (i hvert fald i deres udmeldinger) ser medarbejderne som deres største aktiv.

-

Den nuværende værdiansættelse er efter min mening meget lav, og jeg mener ikke, at der er indprisset nogen vækst.

-

Hvis selskabet kunne levere en præstation svarende til regnskabsåret 22/23 (som var et meget stærkt år pga. Valheim og Deep Rock Galactic Game Pass-aftaler samt udgivelsen af Goat Simulator 3), ville firmaet med et sådant EBIT på 999 mio. SEK være prissat til en EV/EBIT på ~4,6.

-

I et positivt scenarie ser jeg derfor både selskabets pengestrøm vokse betydeligt fra det nuværende niveau, men også en markant stigning i værdiansættelsesmultiplerne.

-

Som en risiko ser jeg muligheden for, at virksomheden bliver en “value trap” (værdifælde), hvis de i fremtiden ikke formår at udgive succesfulde spil, hvorefter omsætning og cash flow vil aftage over tid, og aktiekursen følge med ned. Med det nuværende stærke cash flow yield ser jeg dog ikke, at værdiansættelsesmultiplerne kan falde ret meget mere, så jeg vurderer, at man ikke kan tabe de store penge på lang sigt her.

-

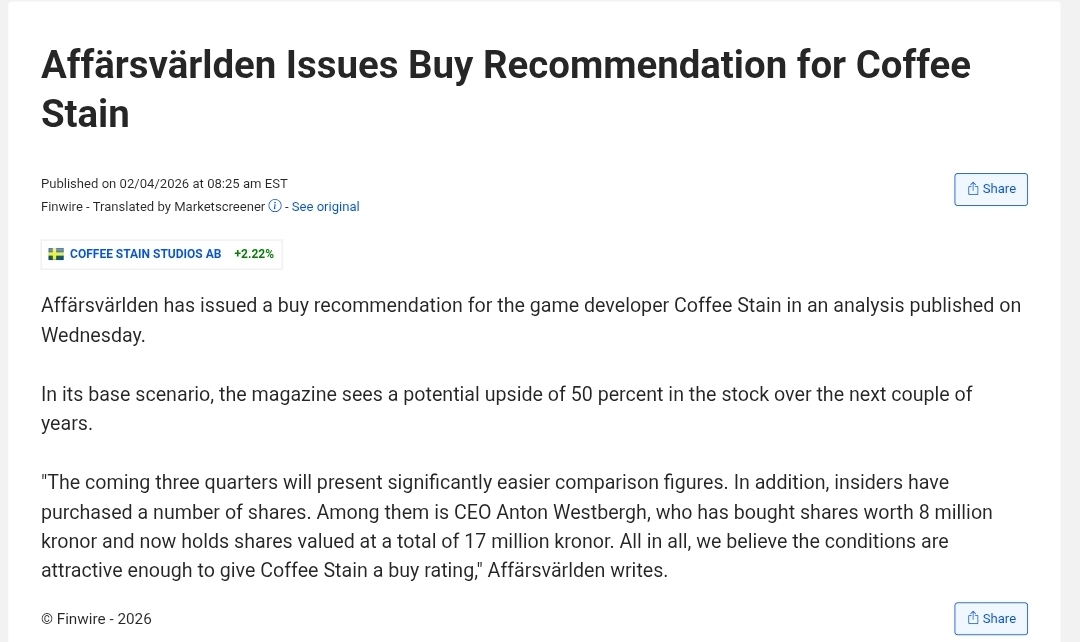

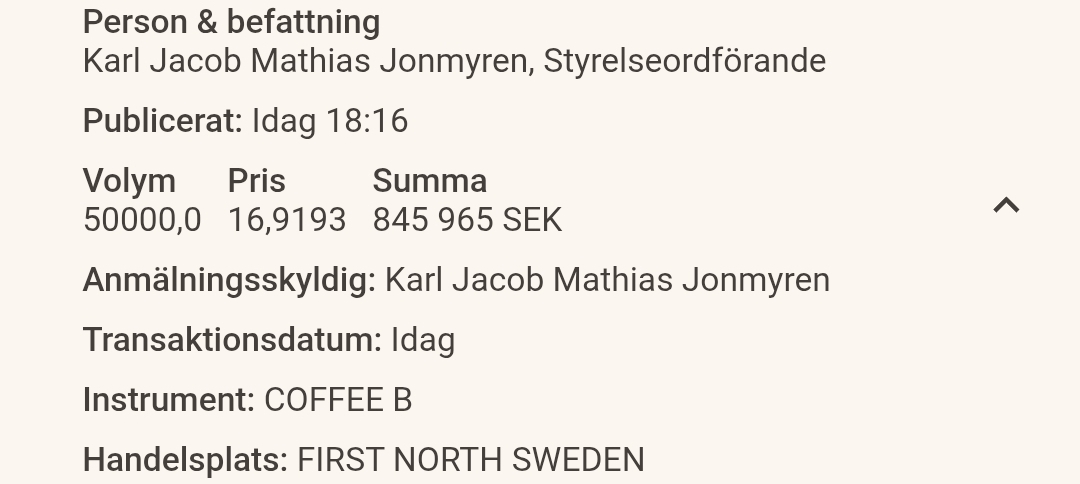

I overensstemmelse med ovenstående ser jeg et fremragende risk/reward-forhold her. Ved fortsat god udvikling kan forretningsniveauet mindst fordobles fra det nuværende på en 5-10 års horisont, og der er plads til vækst i multiplerne, mens jeg mener, at “downsiden” er begrænset.* Aki Pyysing har også skrevet en klumme om firmaet, som absolut er værd at læse: https://www.sijoitustieto.fi/sijoitusartikkelit/coffee-stain-digisauruksen-hyppy-tuntemattomaan Jeg har ikke læst andre analyser af aktien, men som en bemærkning har insiderne tilsyneladende været ude at købe. Hovedejeren har ifølge artiklen købt aktier for 11,3 mio. SEK, den administrerende direktør for 8 mio. SEK og økonomidirektøren for 2 mio. SEK. Jeg forsøgte selv at finde bekræftelse på dette, men kunne ikke finde oplysninger om det nogen steder, men uanset hvad, så er det efter min mening et positivt signal, hvis ledelsen køber stort ind – de ville vel ikke købe, hvis de ikke så værdi i forretningen.

-

Jeg tror, at markedet i øjeblikket undervurderer selskabet, fordi ingen kender til det. Dette er jo en virksomhed med en værdi på omkring 450 millioner euro, som i december blev spundet af (spinoff) fra det af investorer foragtede Embracer Group, så jeg antager, at ingen endnu er interesserede i firmaet af den grund.

Hvilke tanker vækker selskabet hos mine medinvestorer? Har du undersøgt det og er nået til samme konklusion som mig? Har du undersøgt det, men besluttet dig for ikke at investere, og i så fald hvorfor? Har du set analyser af aktien andre steder?