Talenom delas upp i två: Talenom och Easor. Beslut väntas fattas vid bolagsstämman den 27 januari 2026 och delningen planeras ske under H1/26. Talenoms nuvarande aktieägare får aktier i både Talenom och Easor i förhållandet 1:1.

Otto-Pekka Huhtala har föreslagits som VD för Easor. Harri Tahkola har föreslagits som styrelseordförande och Johannes Karjula, Taina Sipilä och Saara Kauppila har föreslagits som övriga styrelseledamöter.

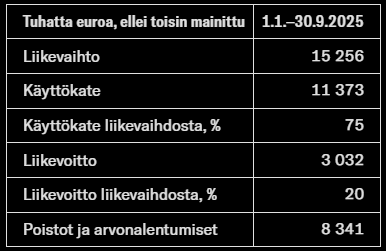

Oreviderade pro forma-baserade nyckeltal:

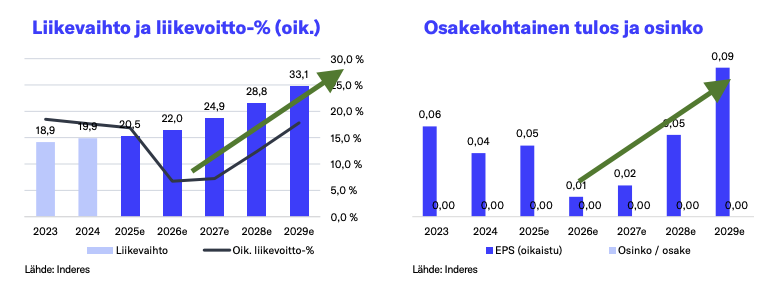

Easors resultatprognos för 2026

”Omsättningen beräknas öka med 3–10 procent jämfört med den carve-out-baserade omsättningen för 2025. Rörelsemarginalen väntas sjunka till följd av uppbyggnad av distributionskanaler och tillväxtsatsningar. Dessa åtgärder skapar förutsättningar för långsiktig tillväxt. Rörelsemarginalen tyngs även av kostnader för att verka som ett separat börsnoterat bolag.”

Easor kommer att tas upp till bevakning av Inderes omedelbart efter delningen, och en omfattande rapport om bolaget publicerades redan idag. Easors investeringscase och värde vilar tungt på att lyckas med den internationella tillväxten. Det blir investerarens uppgift att i det här skedet överväga hur stor vikt man vill lägga vid att detta lyckas, eftersom bevis på att strategin fungerar kommer att erhållas ordentligt först under de kommande åren. Enligt min mening har bolaget realistiska förutsättningar att växa både i Finland och utomlands, och rapporten innehåller mer funderingar kring detta.

Scenarierna i rapporten illustrerar att om bolaget lyckas med en kraftig internationell tillväxt finns det en betydande potential för värdeskapande i aktien. Utan tillväxt skulle endast de ökade satsningarna kvarstå, och den godtagbara värderingsnivån skulle vara under press. På kort sikt tynger det avsevärt försämrade sentimentet för SaaS-bolag, till följd av AI-oro, oundvikligen även Easors godtagbara värdering. Detta har förstås redan kunnat ses i nuvarande Talenoms kraftiga kursfall, då värderingsnivån för både redovisningsbyråverksamheten och mjukvaruverksamheten har sjunkit.

Om det dyker upp frågor om rapporten är det bara att rycka mig i ärmen här på forumet. Vi kommer även att spela in en video under eftermiddagen gällande den publicerade rapporten.

Nja, det var verkligen en lite märklig rapport, om jag får tala klarspråk. Man får känslan av att den här har gjorts för att hålla den betalande kunden nöjd.

Ibland betonas det att Easor inte växer i Finland på grund av konkurrensen, marknaden, månens position, och sedan betonas det att det finns goda förutsättningar för tillväxt genom att skapa konkurrensfördelar med en programvara som förenar bokföringsbyrån och företaget, och genom den tillväxt som uppstår inom bokföringsbranschen. Sedan hoppar man förbi Sverige med några meningar, eftersom det faktiskt är svårt att lyckas även i Sverige, och går vidare till varmare länder där man som tur är ska få till framtida tillväxt.

Så i Finland ingen tillväxt, i Sverige ingen tillväxt, i Spanien en hockeyklubba utan egen bokföringsprogramvara och i Italien ligger vägen öppen senare. Och här är alltså prognosen för framtiden:

Samtidigt växer konkurrenterna i Finland med tvåsiffriga procenttal, vissa som börjar på 3, och i Sverige växer även mindre programvaror medan Fortnox dominerar marknaden, men inte Easor.

Man måste verkligen ha bollar av stål för att utifrån de här utgångspunkterna kunna förutspå en så bra framtid för Easor.

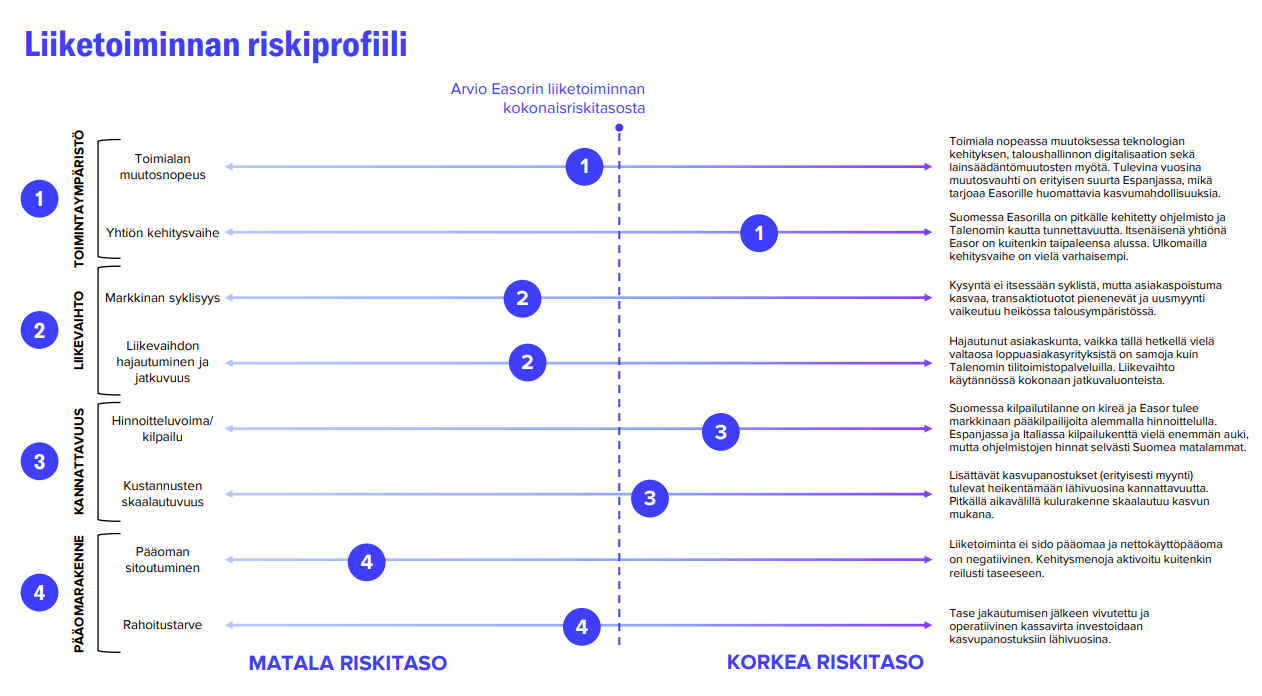

Som tur är syns väl framgången i den här strategin i aktiens riskmätare?

Jag vet inte, jag har aldrig kunnat tolka de här bollarna, men riskerna skulle kunna vara 5/5 med dessa prognoser.

Jag kastar in min egen prognos och förutspår att omsättningen kommer att växa på en låg ensiffrig nivå de kommande 5 åren och att resultatet per aktie kommer att ligga mellan 0–3 cent under samma period. Baserat på att produkten inte hävdar sig på huvudmarknaderna och att man måste investera minst lika mycket i de nya marknaderna som Aallon Group tänker investera i sin egen programvara.

@Atte_Riikola bli inte arg, detta är bara en åsikt och säkert är det många som inte håller med.

Riktigt befogad ”bear-case” från @TTTT. Jag håller med.

IMO har ju Easors programvara ingen bevisad konkurrensfördel på marknaden. De gamla användarna har varit Talenoms bokförare samt personal från förvärvade bolag, som har blivit ”tvungna” att använda mjukvaran i sin anställning.

Nu när Talenoms bokförare ”befrias” i och med att bolagen separeras, så läcker det i bakre ledet samtidigt som man borde lyckas förvärva nya mjukvaruanvändare det finns hur mycket konkurrenter som helst och AI-agenter möjliggör för nya konkurrenter att äntra spelplanen i en accelererad takt. Visst påskyndar även denna sista punkt utvecklingen av Easors programvara.

Ja, riskflaggorna vajar även i mina papper Hoppas bara att man inte kör horisontell limbo med omsättningen…

Kul att rapporten redan har hunnit läsas! Och feedback är mer än välkommen.

Angående riskmätaren kan jag nämna att affärsrisken härleds från liknande saker som de som presenteras i den här bilden. Saker som rör prognosprecision och bolagets utvecklingsskede har jag satt till 4/5 i riskmätaren, men samtidigt är siffran för t.ex. affärsverksamhetens kontinuitet 2/5, då den nuvarande omsättningen på cirka 20 MEUR praktiskt taget helt består av återkommande intäkter. Bolagets tillväxtsatsningar görs också av egen fri vilja, och om det inte skulle fungera skulle man mycket väl kunna göra även den nuvarande verksamheten lönsam. Det vägda genomsnittet av alla delar i mätaren avrundas till 3. Men den ligger närmare nivån 3,5 än exakt 3. I den mätaren ser man vanligtvis siffror på nivån 5/5 hos bolag i ett mycket tidigt skede, och enligt min mening har Easor kommit betydligt längre än så.

Värderingsrisken är i sig ännu svårare att bedöma, eftersom den härleds från aktiens aktuella värdering vid varje given tidpunkt. Det är först nästa vecka vi får dagens pris för Easor från Mr. Market. Jag försökte dock redan ta ställning till det lite grann via Talenom, vars aktie har djupdykt rejält.

Och vad gäller prognoserna konstateras det i rapporten flera gånger att tillväxten under de närmaste åren fortfarande är förenad med betydande osäkerhet, och att man i värderingen ännu inte kan förlita sig fullt ut på dem i detta skede. Med de nuvarande prognoserna landade DCF-värdet på cirka 1,6 euro, och det utgör nu den övre gränsen i det intervall för verkligt värde som presenteras i rapporten. Men i det här skedet kan man absolut inte döma ut Easors internationella expansion som misslyckad ännu. Låt oss ge bolaget en chans att visa hur det går under de kommande åren och dra slutsatser då. De måste dock lyckas i Spanien för att det här ska bli ett bra investeringscase!

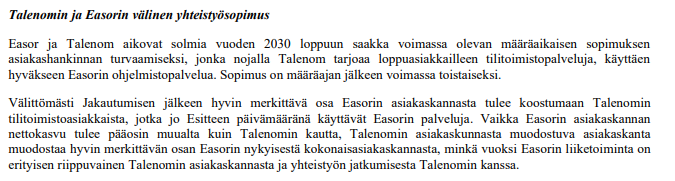

Det här tror jag å andra sidan inte på under de närmaste åren. Jag ser snarare att Easors nuvarande omsättning i Finland, som främst kommer från Talenoms redovisningskunder, nu är ”skyddad” från konkurrens under en tid. I delningsprospektet finns också information om att Talenom och Easor har ingått ett samarbetsavtal som sträcker sig fram till 2030. Detta ger i sin tur en bra grund för att börja utöka kundbasen på annat håll. Lägre prissättning än hos konkurrenterna är en nyckelfaktor för att lyckas med detta.

Men allt som allt håller jag med om att det i nuläget finns skäl att förhålla sig med en hälsosam skepticism till Easors tillväxtmål innan vi får bevis från bolaget på att tillväxten tar fart utomlands.

Man kan nu se och höra Attes tankar i videon som spelades in idag. Det blir intressant att följa hur marknaden kommer att prissätta bolaget under de första dagarna .

”Easor, som knoppas av från Talenom genom en partiell delning, inleder sin självständiga börsresa den 2 mars 2026. För ett bolag som eftersträvar kraftig internationell tillväxt är framgång på den spanska marknaden, som öppnas i och med Verifactu-lagstiftningen, i en nyckelroll.”

Ämnen:

00:00 Inledning

00:25 En tillväxthungrig mjukvaruplattform för ekonomiförvaltning

01:47 Fördelarna med avknoppningen

03:05 Konkurrenslanskap och konkurrensfördelar

10:50 Den spanska marknaden och Verifactu-lagstiftningen

14:54 Bolagets finansiella ställning

19:15 Hotet från AI?

24:30 Flera scenarier kan skissas upp gällande värderingen