Da selskabet ikke giver kortsigtede skøn, og hverken analytikere eller aviser gætter på dem, da der ikke betales for disse nu, besluttede jeg mig for at lave dem selv.

Jeg har lavet et skøn over, hvordan resten af året kunne se ud. Her er der taget højde for, at lagerbeholdning, der allerede er produceret, bliver leveret til kunderne, og at der kommer penge ind fra disse og andre handler. Q2 ville allerede have næsen oven vande, og lønsomheden ville blive forbedret i takt med væksten i omsætningen.

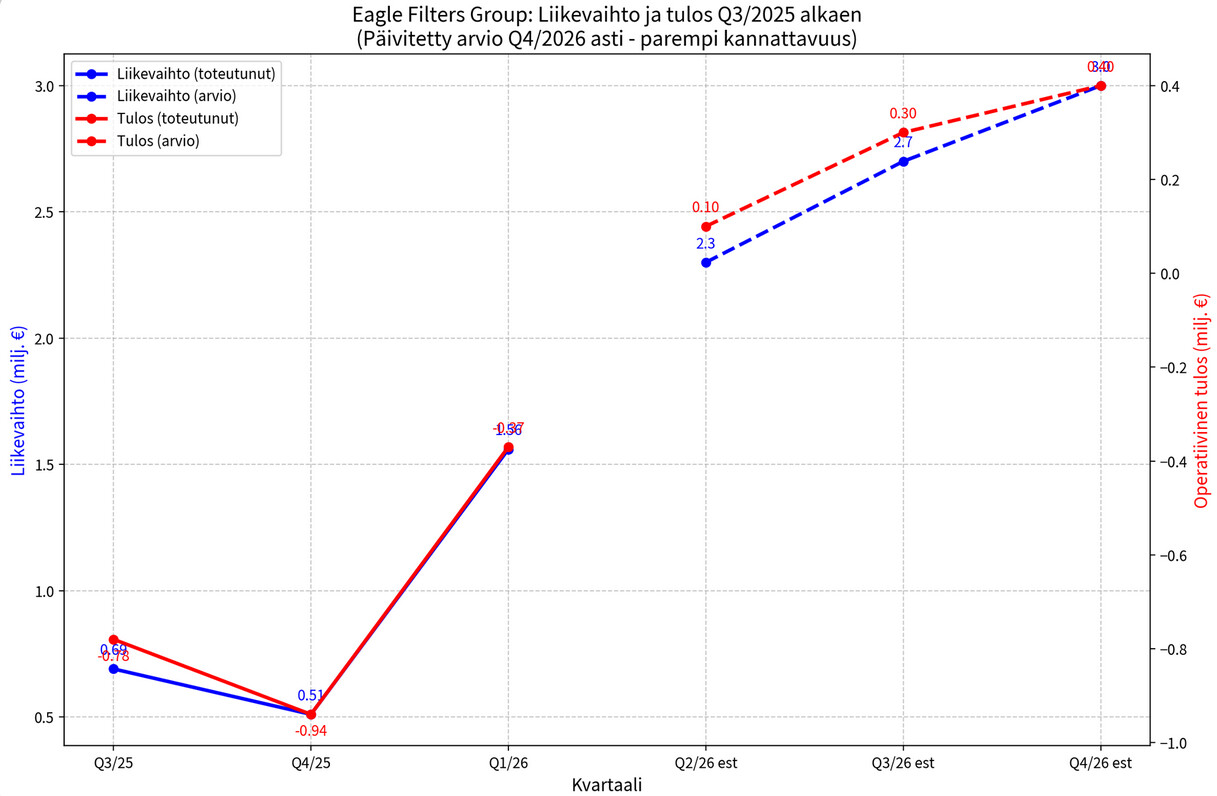

Q2/2026: omsætning 2,3 mio. €, operationelt resultat +0,10 mio. €

Q1/2026 viste allerede, at omsætningen kan stige hurtigt, når leverancerne kommer i gang. Kvartalets omsætning på 1,56 millioner euro blev opnået i en situation, hvor selskabet først var ved at bevæge sig mod fuld udnyttelse af den nye produktionskapacitet. I Q2 er udgangspunktet anderledes, da ordrebogen ved udgangen af Q1 allerede var på ca. 7,7 millioner euro, og der er betydeligt mere sigtbarhed i leveringspipelinen end et år tidligere. Hvis kundernes tidsplaner holder, kræver en omsætning på 2,3 millioner euro ikke nogen ekstraordinær succes, men primært at produktion og leverancer forløber som planlagt.

Hvad angår lønsomheden, er den vigtigste faktor den operationelle gearing. I Q1 var det operationelle tab kun på ca. 0,37 millioner euro, selvom selskabet stadig var i en tydelig vækstfase. Når omsætningen vokser med næsten 50 procent fra dette niveau, fordeles de faste omkostninger på en større produktionsmængde, og fordelene ved automatisering bør begynde at vise sig tydeligere end før. I så fald virker overgangen til et operationelt overskud på ca. 0,1 millioner euro ikke som en særlig aggressiv antagelse.

Q3/2026: omsætning 2,7 mio. €, operationelt resultat +0,30 mio. €

Hvis Q2 bekræfter væksttrenden, vil det for Q3 ikke længere være tale om et enkeltstående succesfuldt kvartal, men om et nyt niveau for forretningen. Selskabets eget budskab har været, at manglende salg ikke har været den største flaskehals, men derimod samspillet mellem leveringsevne, timing og kapacitet. Hvis den nye produktionslinje fungerer som planlagt, og ordrebogen afvikles normalt, ville en kvartalsomsætning på 2,7 millioner euro stadig være ganske moderat i forhold til den eksisterende ordrebeholdning og det faktum, at der løbende genereres nyt salg til erstatning for det gamle.

På dette tidspunkt bør resultatet begynde at forbedres hurtigere end omsætningen. Når fabrikken kører med en højere udnyttelsesgrad, øger hver ekstra salgskrone resultatet relativt mere end tidligere. Samtidig vil en eventuel vækst i materialeforretningen og forbedret produktionseffektivitet støtte avancerne. Et operationelt resultat på ca. 0,3 millioner euro ville på dette tidspunkt være en logisk forlængelse af udviklingen i Q2 og ville ikke kræve ekstraordinære marginer.

Q4/2026: omsætning 3,0 mio. €, operationelt resultat +0,40 mio. €

Årets sidste kvartal kunne blive den første periode, hvor effekten af selskabets investeringer og kapacitetsudvidelser ses fuldt ud. Hvis leverancerne i løbet af året er blevet normaliseret, og der ikke sker væsentlige kundeforskydninger, er en kvartalsomsætning på tre millioner euro stadig et ganske realistisk niveau og ikke særlig optimistisk i forhold til den tilgængelige kapacitet.

I dette scenarie ville det operationelle resultat stige til ca. 0,4 millioner euro. Baggrunden ville primært være det samme fænomen, som man så i overgangen fra Q4/2025 til Q1/2026 – en relativt lille stigning i omsætningen forbedrer resultatet betydeligt mere, end mange forventer. Når den faste omkostningsstruktur i det væsentlige er dækket, ender en større del af den ekstra omsætning direkte i EBITDA (driftsresultat før afskrivninger) og videre i det operationelle resultat.

Sammenfattende ville en sådan udviklingsvej betyde en årsomsætning på ca. 9,5–10 millioner euro i 2026. Det ville være mere end en tredobling sammenlignet med 2025, men stadig ikke et særlig usædvanligt niveau i forhold til tidligere års tal, ordrebeholdningen ved årsskiftet, produktionskapaciteten eller selskabets langsigtede vækstmål. Det væsentligste ville være, at break-even-punktet for lønsomhed ville blive passeret allerede i den første halvdel af året, hvorefter væksten i resten af året ville afspejles kraftigere i resultatet. Hvis leverancer igen forskydes på grund af ændringer i kundernes tidsplaner, kan der forekomme betydelige udsving mellem kvartalerne, men i så fald ville det handle mere om timing end om manglende efterspørgsel. Hvis afviklingen af ordrebogen derimod går hurtigere end forventet, kan disse tal også vise sig at være forsigtige.

OBS! I disse scenarier er der ikke indregnet nogen form for effekt på omsætning eller resultat fra tekstilhandlen (kangaskauppa). Tallene for dette forretningsområde er stadig meget uklare.