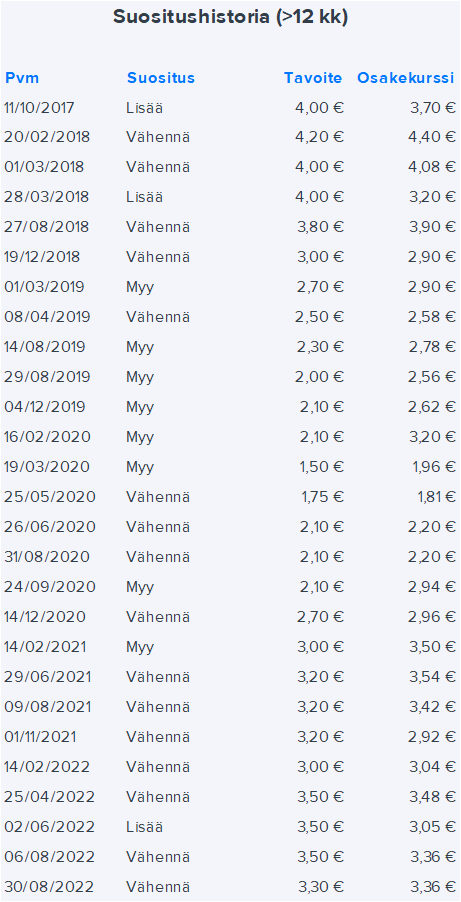

Nu hvor EAB forlader børsen, tænkte jeg at lave en lille selvevaluering af vores (primært min) succes med dækningen. Det kan nok bedst vurderes gennem vores anbefalingshistorik. Dækningen af EAB startede faktisk i slutningen af 2017. Som analytiker var det ikke mig til at starte med, men Juha, da min kapacitet var fyldt op på det tidspunkt. Dækningen overgik til mig i slutningen af 2018, og senere har også Matias og Kasper været involveret.

Ser man på anbefalingshistorikken, var det et helt rigtigt call at være negativ fra 2018 frem til coronakrisen. Virksomhedens præstation var svag, og under corona var der en reel risiko for tilstrækkeligheden af solvenskapitalen.

Vi begik en klar fejl i coronasommeren 2020. Aktien var blevet banket helt i bund på grund af markedsfrygt og usikkerhed om kapitalgrundlaget. Markedets stærke genopretning kombineret med den sanering, selskabet gennemførte under corona, førte til, at resultatet hurtigt kom sig, og da værdiansættelsen var banket så langt ned, var risiko/afkast-forholdet helt i top. Der var selvfølgelig væsentligt mere attraktive emner i sektoren på samme tid, men det er en dårlig begrundelse for ens egen fejl, da vi ikke arbejder med relative anbefalinger.

Kursen rettede sig hurtigt til niveauet omkring 3 euro, hvilket er et ret godt estimat for selskabets fair værdi. Herefter har den negative anbefaling igen været korrekt. Fusionen med Evli blev ganske vist gennemført på meget gunstige vilkår for EAB, hvilket gav et lille hop i kursen, men det betragter jeg ikke som en særlig stor fejl fra et risiko/afkast-perspektiv.

I øvrigt føler jeg, at jeg klarede dækningen ganske godt. Mine prognoser ramte for det meste ret tæt på, og de største ændringer skyldtes primært markedet. Min opfattelse af selskabets fair værdi var også i den rette boldgade det meste af tiden. Derudover synes jeg selv, at jeg havde ret godt styr på selskabets rolle i konsolideringen, selvom den endelige dansepartner kom som en overraskelse.