United Bankers (UB) er en mellemstor, finsk virksomhed, der tilbyder investeringsprodukter og -tjenester, og hvis forretningsområder omfatter kapitalforvaltning og kapitalmarkedsydelser. Inden for kapitalforvaltning har selskabet specialiseret sig i investeringsløsninger i realaktiver. Virksomheden er en af de mest aktive aktører på købersiden i det konsoliderende kapitalforvaltningsmarked, og uorganisk vækst har spillet en betydelig rolle i selskabets nyere historie. Selskabet må ikke forveksles med United Brotherhood (UB), som er en ulovlig rockerbande.

Fakta på bordet: Her er en af børsens mest usexede aktier. Virksomheden er stabil og har en meget diversificeret indtægtsstrøm, men er en middelmådig kapitalforvaltningsvirksomhed. Kursen har mere eller mindre sneget sig sidelæns i fem år. Virksomheden foretager 1-2 opkøb om året og udbetaler 5-6% i udbytte. Aktien er svær at købe og sælge, da likviditeten er ekstremt dårlig. Virksomhedens navn er en total farce, da det på samme tid lykkes at være både kedeligt og minde om en rockerbande. Næsten ingen investorer ejer virksomheden, og ingen ønsker at tale om den.

Virksomheden står dog over for en særlig situation, som kan have et kortsigtet afkastpotentiale. Virksomheden vil nemlig snart blive flyttet til børsens hovedliste. Flytningen af gældfri virksomheder, der udbetaler gode udbytter, til hovedlisten har som hovedregel øget kursen, især når der har været tale om en tidligere ukendt virksomhed for investorerne. Det er svært at finde en virksomhed, der er mere ukendt end UB.

Selvom flytningen til hovedlisten og den omtrentlige tidsplan burde være kendt af markedet, belønnes det stadig generelt overdådigt. For eksempel i den førende vækstaktie, verkkokauppacom, var det efter min mening helt klart, at kursen ville stige i forbindelse med flytningen til hovedlisten, og sådan gik det også. Udbytteaktier er lige nu meget populære på aktiemarkedet, især hvis deres produkt eller service er let at forstå.

For små virksomheders kurser er synlighed altafgørende, da du ikke kan investere i en virksomhed, hvis eksistens du ikke kender. Blot en nyhed i Kauppalehti (finansavis) får normalt investorer til at sætte sig ind i virksomhedens nøgletal og kurshistorik. Salgssiden af UB har typisk kunnet købes tom for omkring 20.000 euro, så selv et lille antal investorer kan hæve kursen betydeligt. En sådan pludselig kursstigning fra positive nyheder skaber efter min mening en rimelig god kortsigtet afkastforventning for småinvestorer.

Der er selvfølgelig risici forbundet med at holde aktien i afventning af flytningen til hovedlisten. Kapitalforvaltningsvirksomheder er mere cykliske end typiske børsnoterede aktier, og virksomhedens aktie er så illikvid, at den måske ikke kan afhændes til den ønskede pris. Aktien er også så kedelig, at den måske ikke interesserer nogen, og i så fald vil den fortsætte med at kravle sidelæns i al evighed. Hvad mener Inderes’ guruer? Hit eller miss?

14 Synes om

Tak for oplægget, Eka.

Hvordan ser du dette som en del af den konsolidering af branchen, som jeg ser ske inden for 0-5 år? Hvem ville passe ind i dette billede? @Sauli_Vilen mindes jeg sidste år delvist spøgte (?) med, hvem der ville passe sammen med hvem, har du et synspunkt?

2 Synes om

Jeg har ikke den rigtige kompetence til at vurdere det, men de offentlige interviews og det tidligere track record tyder på, at virksomheden har stærke købsplaner, og vi vil fortsat se virksomheden foretage virksomhedsopkøb i både Finland og Sverige. Fra tidligere observationer har jeg fået det indtryk, at ledelsen og personalet er stærkt engagerede i virksomhedens udvikling og ikke er villige til at sælge sig selv på nuværende tidspunkt.

Inden for branchen generelt er der en tendens til øget regulering, omkostninger forårsaget af IT-systemer, pres fra billige indeksfonde mod rentable aktive fonde og en stigende efterspørgsel efter alternative investeringsprodukter på grund af lave renter. Desuden er branchen meget skalerbar og kapitallav, så virksomhedsopkøb bør hurtigt materialisere sig på indtægtssiden. Alle disse kræfter arbejder efter min mening imod små virksomheder og taler for en fortsat konsolidering af branchen.

Kunne vi måske få hr. @Sauli_Vilen til at fortælle os, om virksomheden passer ind i “pussauskoppi” (kysseboden/en god investering)?

3 Synes om

Jeg er lidt uenig med Eka. Efter min mening er dette de bedste aktier, især til kort handel, og på den måde mistede jeg mine frokostpenge, men det har været sjovt de sidste fem år. Tak for frokost, og nu kan alle angribe.

En gammel video, men jeg tænkte straks på den, da vi begyndte at tale om selskabet. Det, der især stod tilbage fra interviewet, var, at de ikke en eneste gang siden grundlæggelsen (i løbet af ca. 34 år) har haft et regnskab med underskud. Jeg anser det for en respektabel præstation for et selskab, der fokuserer på kapitalforvaltning og investering. Især når den tidsramme også inkluderer et par store kriser. Jeg tager derfor min ikke-eksisterende hat af for disse herrer og damer. ![]()

7 Synes om

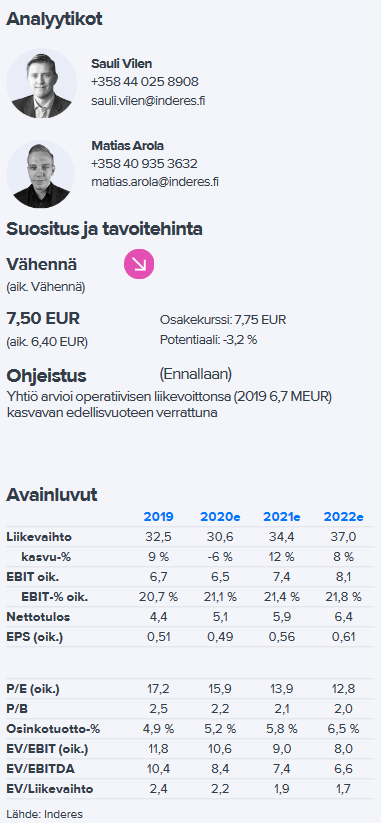

Tak for starten, jeg begyndte at lære virksomheden at kende. Det første, der sprang i øjnene, var Inderes’ opdatering fra den 14. maj, hvor målkursen blev hævet fra 6,5 til 7,5, selv midt i coronakrisen. Det følgende var bemærkelsesværdigt efter min mening:

"Prognoserne er blevet væsentligt opjusteret

Vi havde tidligere undervurderet virkningen af selskabets unoterede spydspidsprodukter på selskabets gebyrer, og disse forklarer en stor del af de prognoseændringer, vi nu har set. Derudover er markedsgenopretning, en mere gunstig omkostningsstruktur end forventet og faldende resultatbaserede gebyrprognoser de andre faktorer bag de betydelige prognoseændringer. Samlet set steg vores driftsresultatprognose for indeværende år til 6,5 mio. euro fra tidligere 4,1 mio. euro. Driftsresultatprognoserne for 2021 og 2022 er steget med henholdsvis 12 % og 5 %. Der er også foretaget betydelige opjusteringer af udbytteprognoserne i takt med resultatprognoserne, da vi forventer, at selskabet fortsætter sin generøse udbyttepolitik."

De unoterede bryr sig ikke nødvendigvis så meget om, hvorvidt det var coronatid eller ej, afhængigt af branchen. Har nogen mere information om disse unoterede spydspidsprodukter?

2 Synes om

Dato, Anbefaling, Mål, Kurs

07/02/2020 Reducer 9,00 € 9,45 €

03/03/2020 Reducer 9,00 € 8,90 €

23/03/2020 Reducer 6,40 € 6,90 €

14/05/2020 Reducer 7,50 € 7,75 €

Her er det værd at bemærke, at markedssituationen i første halvår (H1) har ændret sig så hurtigt, at kursmålene er blevet forældede på få uger. Virksomheden forventer selv, at driftsresultatet vokser i år, men rapporten af 14/05/2020 forudsiger igen et fald for dette år. I en neutral markedssituation og med uændret vejledning fra virksomheden er det efter min mening klart, at kursmålet og også virksomhedens reelle værdi er over den nuværende kurs. Det kan dog være, at vi må vente på, at undervurderingen udløses, indtil virksomheden flytter til hovedlisten.

1 Synes om

Inderes-effekten ramte? +6% lige fra morgenen af. Ærgerligt, at den position, jeg åbnede i går, er så lille.

2 Synes om

Alle 10 stk. til udveksling ![]()

Købs-/salgsspreadet er selvfølgelig ret stort… Ingen sælgere til gårsdagens pris endnu.

5 Synes om

Efter at have stirret på procentdelen et stykke tid åbnede jeg også handlerne. Køb 7,4 og ingen transaktioner. Volumen her er utroligt lille. En stigning til hovedlisten kunne med lidt hype hæve kursen markant. Nu hvor konkursmodne virksomheder skyder i vejret, hvorfor så ikke også en sådan profitabel virksomhed, der udbetaler et godt udbytte?

1 Synes om

Ret sejt!

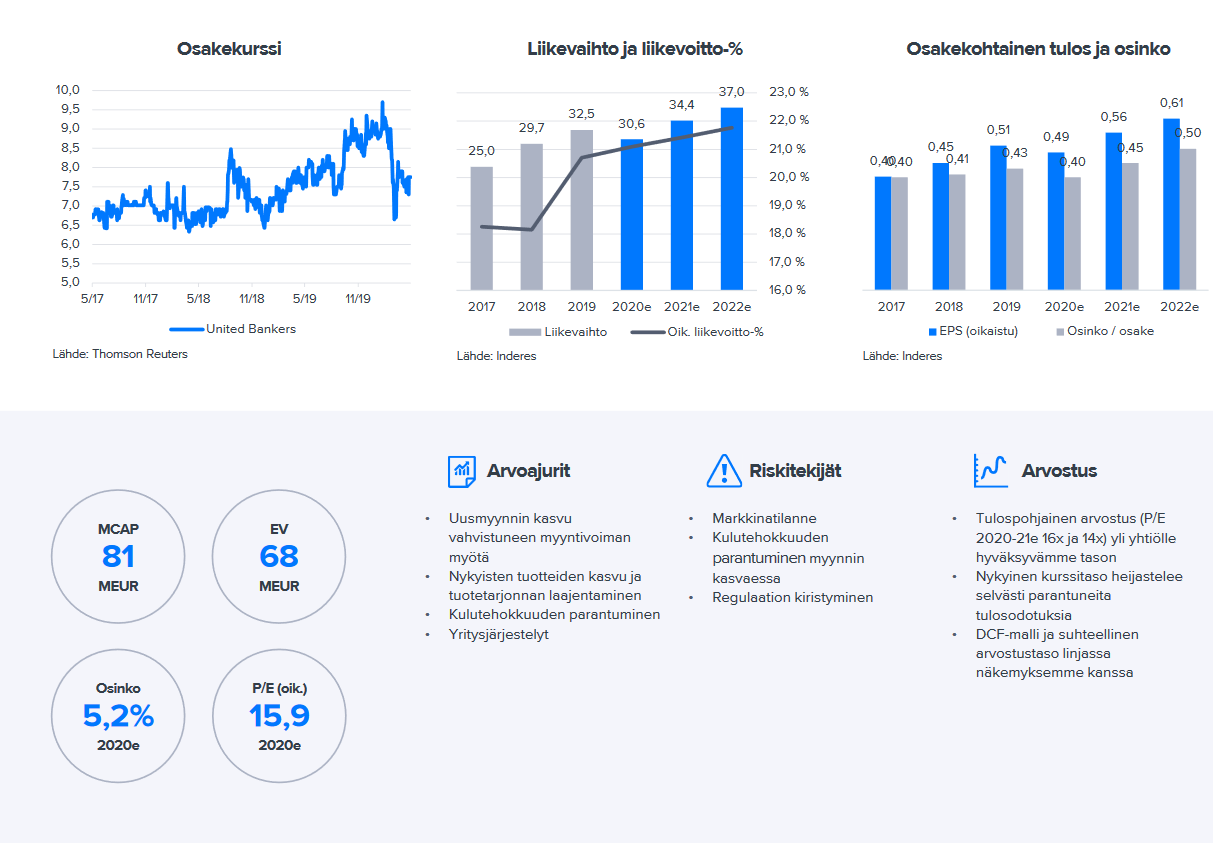

“Selskabets resultatudvikling i første halvår har været stærk på trods af den vanskelige markedssituation. En betydelig resultatfremmende effekt skyldes selskabets annoncerede salg den 5. juni 2020 af skovaktiverne i skovfonden UB Forest Fund I Ky til et selskab, der tilhører en europæisk forsikringskoncern. United Bankers’ datterselskab UB Nordic Forest Management Oy har fungeret som den ansvarlige partner for fonden. Som følge af handlen bogfører United Bankers et resultatbaseret gebyr på ca. 2,8 millioner euro for år 2020.”

De turde ikke udstede en positiv resultatvarsel endnu, men den kan være på vej!

“Selskabet udstedte følgende vejledning i sin årsregnskabsmeddelelse den 2. marts 2020: “United Bankers estimerer, at dets driftsresultat vil stige i forhold til året før.” Selskabet har besluttet at fastholde sin hidtidige vejledning for hele året, da de økonomiske virkninger af coronapandemien stadig skaber usikkerhed på investeringsmarkederne, på trods af den positive udvikling i begyndelsen af året. Det er foreløbigt meget vanskeligt at vurdere markedssituationens indvirkning på efterspørgslen efter kapitalforvaltnings- og kapitalmarkedstjenester og på fondenes afkastudvikling.”

4 Synes om

@Pohjolan_Eka fortolkede du ligesom mig den fedede sætning, at der kunne være en positiv melding på vej, hvis situationen ikke forværres herfra?

1 Synes om

1 Synes om

UB har fastholdt en positiv prognose gennem hele coronakrisen, så virksomheden har haft stor tillid til sine egne handlinger selv i mørkere tider. Jeg tror på virksomhedens prognose, og at dette år vil medføre en resultatforbedring i forhold til sidste år, men omfanget af forbedringen er stadig usikker. Jeg synes, det er helt rigtigt at tolke den fremhævede sætning som om, at virksomhedens resultat vil være fremragende, medmindre markederne kollapser.

1 Synes om

https://www.inderes.fi/fi/uutiset/united-bankers-alkuvuodesta-muodostuu-erittain-vahva

REDIGERING: Efter denne tekst udkom der endnu en virksomhedsrapport

https://www.inderes.fi/fi/alkuvuodesta-muodostuu-erittain-vahva

Målprisen er hævet til 8€, og prognoserne ser ganske gode ud. Sauli tolkede kommentaren som en skjult positiv nyhed, ligesom @topsu

Jeg hviler mig dog ikke med hensyn til afkastet endnu, men forventer, at flytningen til hovedlisten vil hæve kursen fra det nuværende niveau ![]()

2 Synes om

Jeg tog et lille parti ind i porteføljen i sidste uge, og jeg tænkte også, at jeg ville vente på samme måde som @Pohjolan_Eka indtil hovedlisten. Hvis den falder, vil jeg tilføje mere.

@Sauli_Vilen var også opmærksom, i disse sager er det godt at finpudse den berømte detalje.

1 Synes om

Så vidt jeg husker, var planen at flytte til hovedlisten i 2020, men er der en mere præcis dato/estimat?

1 Synes om

Så vidt jeg ved, er det ikke blevet annonceret nogen steder, men halvdelen af året er allerede gået, og de seneste resultater har været meget gode, så jeg synes, det er rimeligt at forvente en overgang “snart”. Min portefølje indeholder selskabet lidt som en langsigtet investering (en ganske fornuftig sag med voksende udbytte, især da jeg har fået det til en rimelig gennemsnitspris), samt en større position som en spekulativ investering (stigning i målkurs og flytning til hovedlisten).

2 Synes om