Jo, det här talar ju även för Buffetts investering

“Vår varumärkesfamilj omfattar e.l.f. Cosmetics, e.l.f. SKIN, Naturium, Well People och Keys Soulcare. Våra varumärken finns tillgängliga online och hos ledande detaljhandlare inom skönhet, massmarknad och specialhandel. Vi har starka relationer med våra detaljhandelskunder som Target, Walmart, Ulta Beauty och andra ledande återförsäljare som har gjort det möjligt för oss att expandera distributionen både nationellt och internationellt.”

En snabbt uppletad fördelning:

“Under räkenskapsåret som avslutades den 31 mars 2024 stod nationella och internationella återförsäljare för 84 % av vår nettoomsättning. De resterande 16 % kom från e-handelskanaler. USA stod för 85 % av vår nettoomsättning under räkenskapsåret som avslutades den 31 mars 2024. Resterande 15 % var hänförliga till internationella marknader.”

VD:n verkar vara en handlingskraftig person, jag har inte grävt mer i ledningen än så.

Ekonomistyrningen verkar vara ordentlig, man hade råd med hudvårdsföretaget som förvärvades förra året, efter förvärvet är balansräkningen oförändrad (EV~MC).

Om man börjar gräva i kassaflödesanalysen orsakar gjorda förskottsbetalningar, aktiebaserade ersättningar, ökningen av kundfordringar och lagrets omsättningshastighet extra arbete, de måste justeras – de varierar ganska mycket.

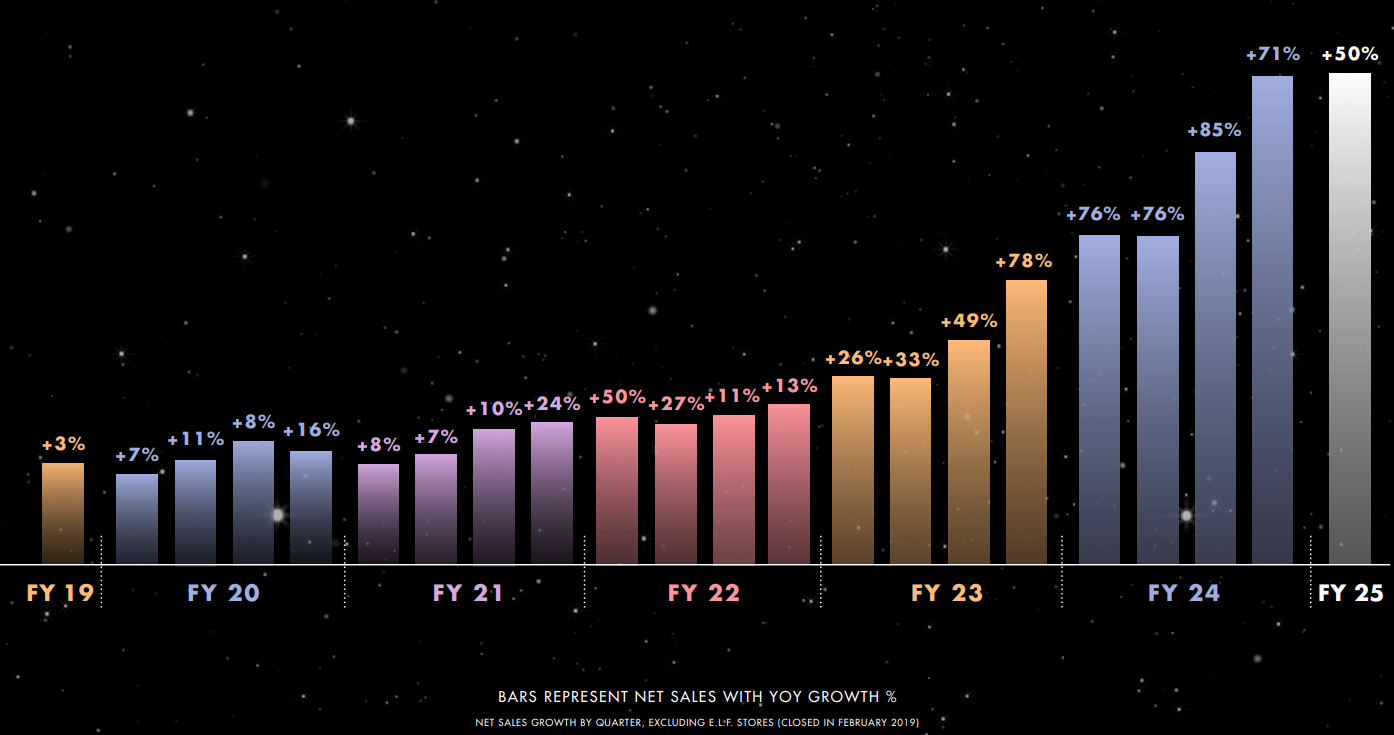

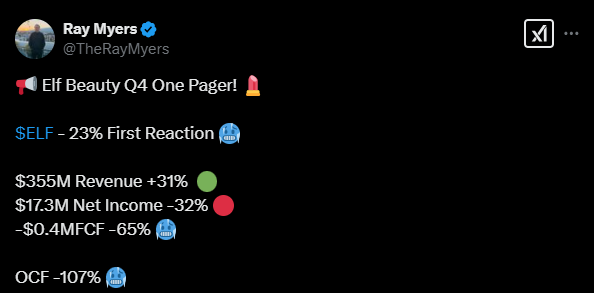

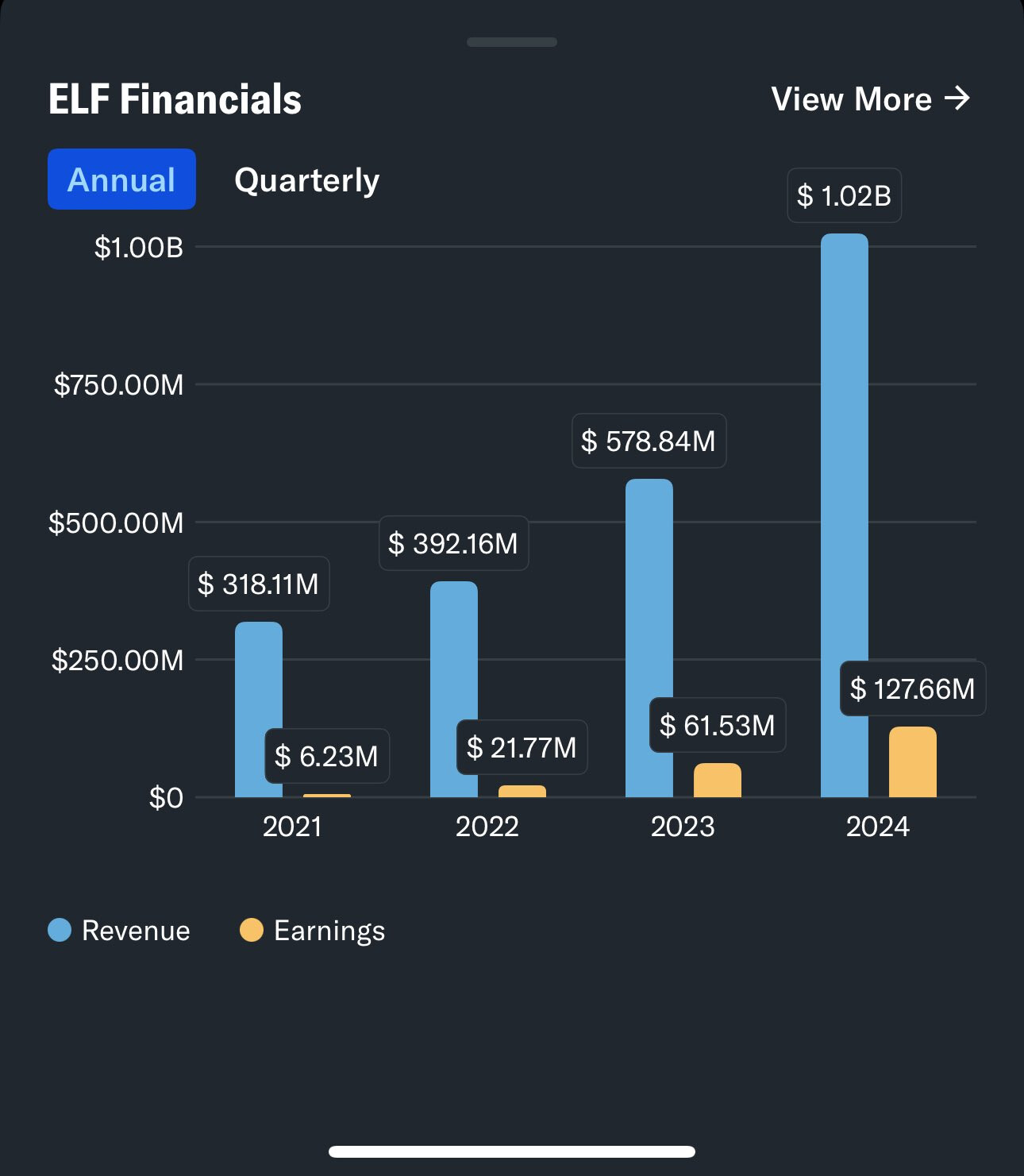

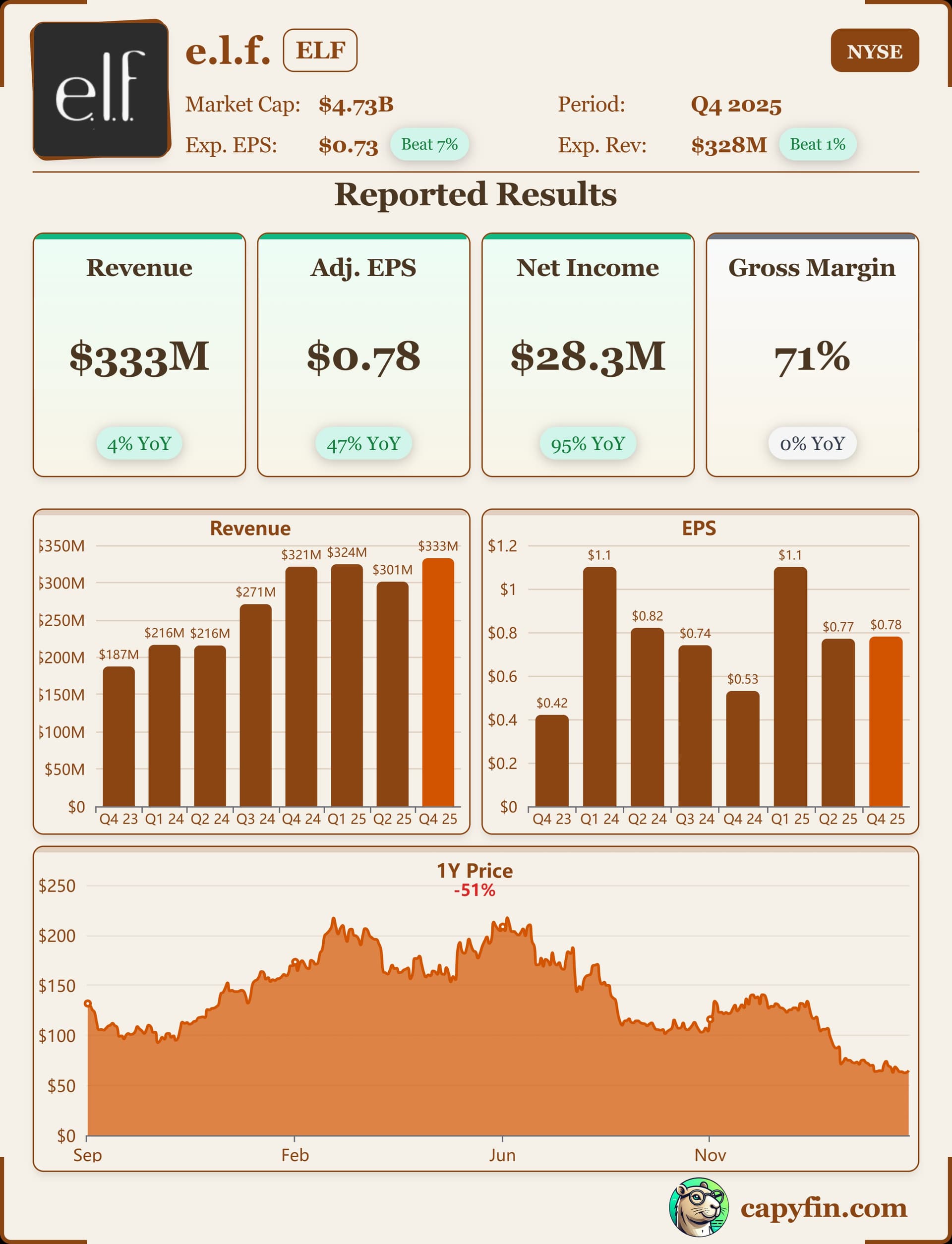

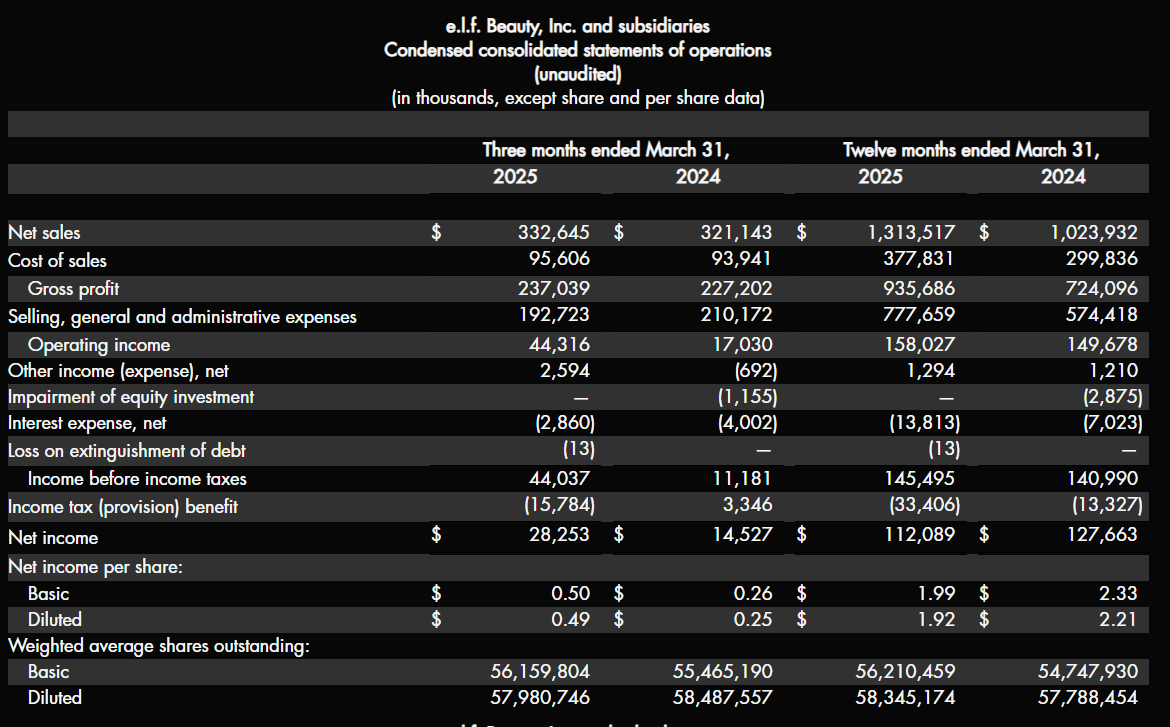

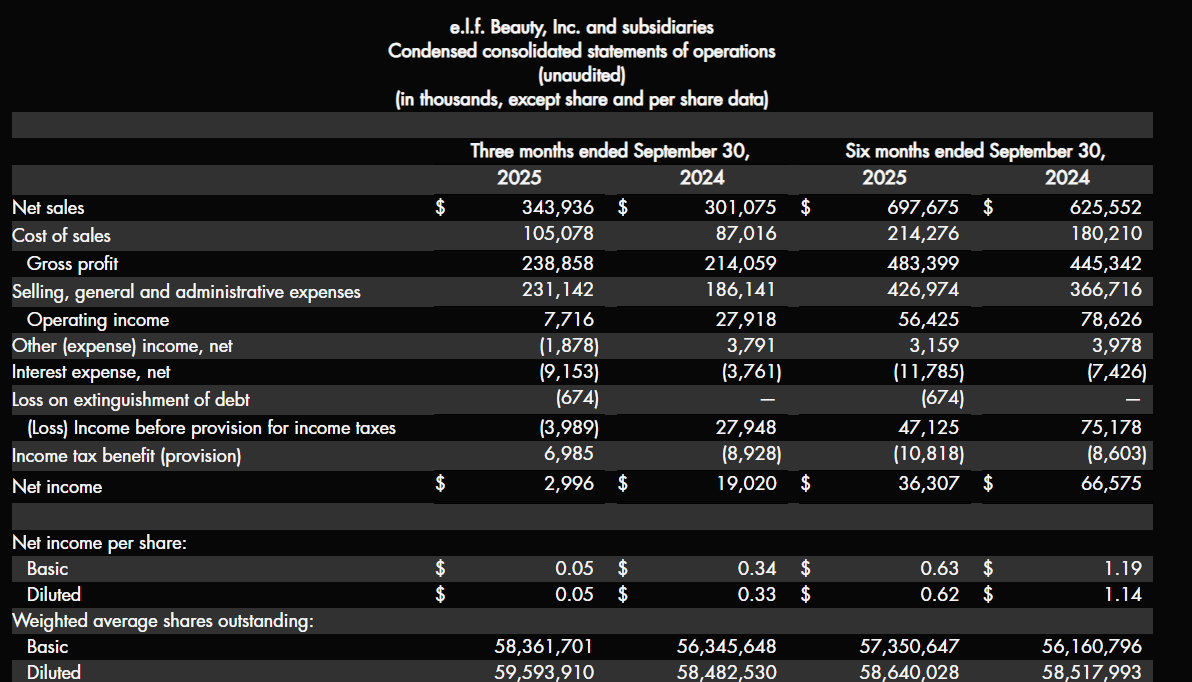

Under innevarande år (Q1) hoppade omsättningen och bruttomarginalen upp med +50 % jämfört med Q1 2023, men SG&A fördubblades, vilket lämnade ett lägre nettoresultat på sista raden.

I ledningens kommentarer talas det bara om normal kostnadsökning, detta gör mig lite fundersam. Jag hade hellre hört om “tillfälliga integrationskostnader” eller liknande relaterat till förra årets förvärv.

“ökningen var främst relaterad till en ökning av marknadsförings- och digitala utgifter på 40,1 miljoner dollar, ökade kostnader för ersättningar och förmåner på 15,1 miljoner dollar, ökade driftskostnader på 10,7 miljoner dollar, ökade kostnader för butiksinredning och visuell merchandising på 9,4 miljoner dollar, ökade arvoden för professionella tjänster på 4,9 miljoner dollar och ökade av- och nedskrivningar på 4,5 miljoner dollar”

Värderingen kan man försöka ringa in med vilka siffror man vill, men det är inte lätt. Det är lätt att dra felaktiga slutsatser från kassaflödesanalysen. I förhållande till förra årets nettoresultat är P/E 45.